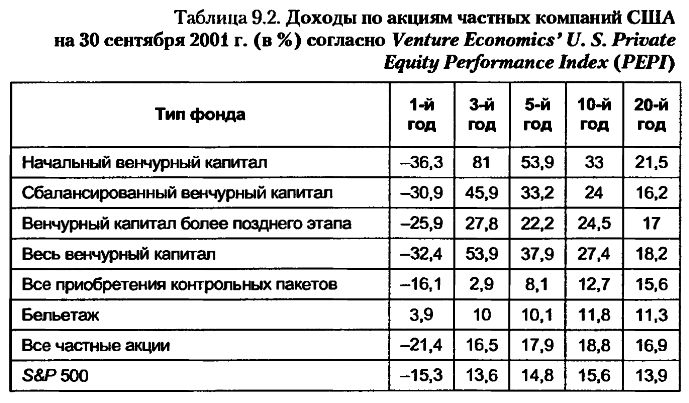

|

Факты, представленные в последнем разделе, показывают, что инвестирование в мелкие, менее освещенные аналитиками, компании или в частный бизнес может создать вознаграждение для инвесторов. В этом разделе мы сначала рассмотрим различия в рыночной капитализации и степени внимания институциональных инвесторов между публичными компаниями, затем между первоначальными размещениями акций в последнем квартале и, наконец, в портфелях, которые появились бы, если бы вы решили приложить на практике эти инвестиционные стратегии.

Рыночная капитализация

Что характеризует компанию с малой капитализацией? Ответы будут разными в зависимости от того, кого вы спросите, и от универсума акций, в которые вы вкладываете свои деньги. Для инвестора, который ограничивает свои инвестиции компаниями из списка S&P 500, компания стоимостью в $1 млн может быть малой компанией. А для инвестора, который смотрит на малые компании в списке NASDAQ, отсечка может быть гораздо ниже. Она может также сдвигаться в соответствии с движениями цен на рынке вверх и вниз. Во время пика на рынке акций в 1999 г. десятки компаний имели рыночную капитализацию, которая превышала $100 млрд. В 2002 г., после 3 лет медвежьего рынка, от них осталась только горстка пепла.

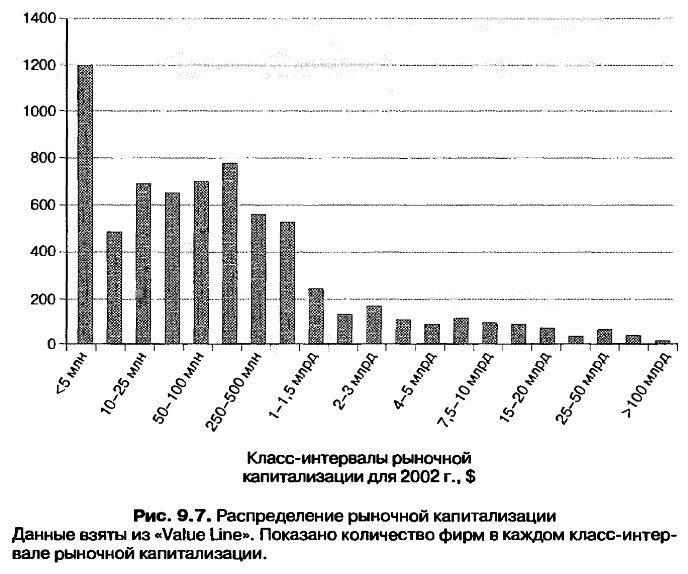

Лучший способ оценки различий, которые определяют размер компании, состоит в том, чтобы посмотреть на график распределения рыночной капитализации в объеме всего рынка. На рис. 9.7 представлено количество фирм, зарегистрированных в Соединенных Штатах, которые попадают в разные класс-интервалы по величине рыночной капитализации по состоянию на конец 2002 г.

Обратите внимание на количество фирм (больше 1200), для которых величина рыночной капитализации была меньше $5 млн. Это число является результатом конвергенции двух явлений: большого количества мелких компаний, которые стали публичными в 1990-х гг., и разительного падения стоимости этих компаний в результате взрыва технологического пузыря. На самом деле вы можете уверенно возразить, что большое количество самых мелких компаний перестанет существовать как публично действующие организации в ближайшем будущем. Если вы примете обычно используемые критерии для малой капитализации (например, $250 млн и меньше), вы найдете, что более 2/3 всех зарегистрированных компаний будет отнесено к категории компаний с малой капитализацией.

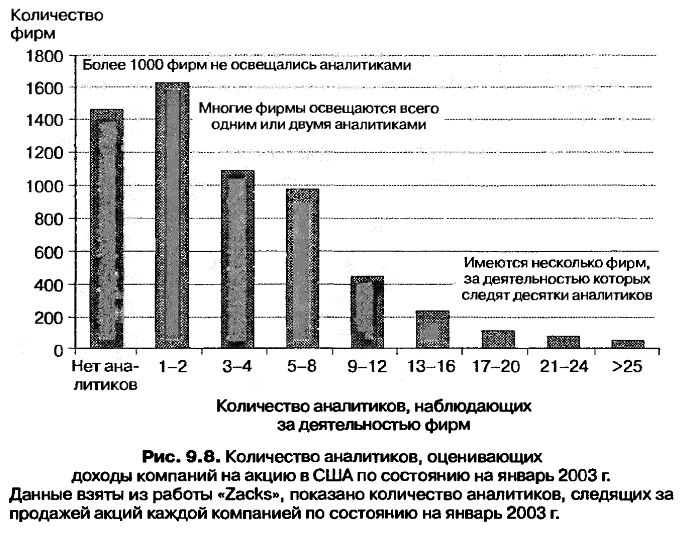

Если трудно дать определение малой компании, то тем более трудно дать определение компании, слабо освещаемой аналитиками. Одной из мер такого освещения является количество аналитиков, которые следят за деятельностью компании. Многие из этих аналитиков работают для инвестиционных банков или для портфельных управляющих. На рис. 9.8 показано распределение фирм, охарактеризованных по количеству аналитиков, следящих за ними в начале 2003 г.

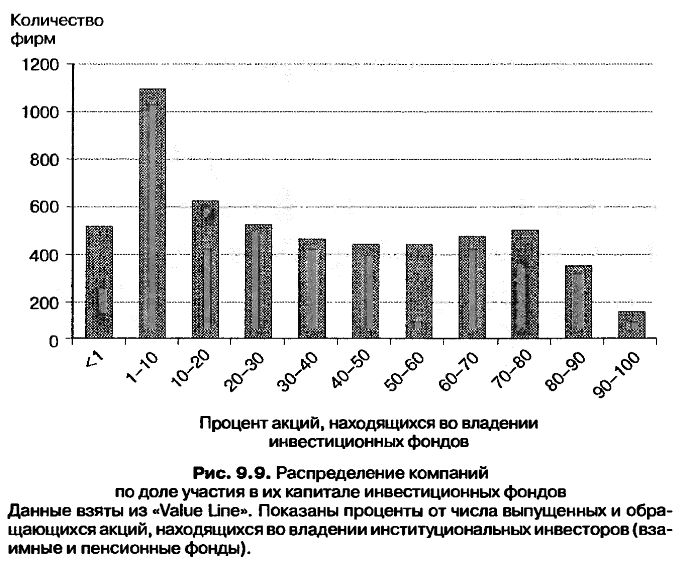

Еще раз обратите внимание, что деятельность около 1400 фирм никак не освещалась аналитиками, а 1800 фирм освещались только одним аналитиком. Вторая мера интенсивности наблюдения (освещения) – это вложения со стороны институциональных инвесторов, т. е. взаимных фондов и пенсионных фондов. На рис. 9.9 показано распределение компаний по проценту акций, находящихся во владении инвестиционных фондов, на начало 2003 г.

Хотя инвестиционные фонды могут иметь значительные доли в акционерном капитале некоторых фирм, имеется большое количество компаний, у которых им принадлежит менее 10% выпущенных и обращающихся акций.

Если свести вместе все три меры – рыночную капитализацию, освещенность аналитиками и долю инвестиционных фондов в капитале, – то не стоит удивляться тому, что эти меры в какой-то степени перекрываются. Акции компании с малой рыночной капитализацией с меньшей вероятностью приобретаются и удерживаются инвестиционными фондами или освещаются аналитиками. Тем не менее существуют и некоторые компании с малой капитализацией, которые имеют высокий процент акций, принадлежащих фондам, и систематически освещаются аналитиками.

Первичные размещения акций (IPO)

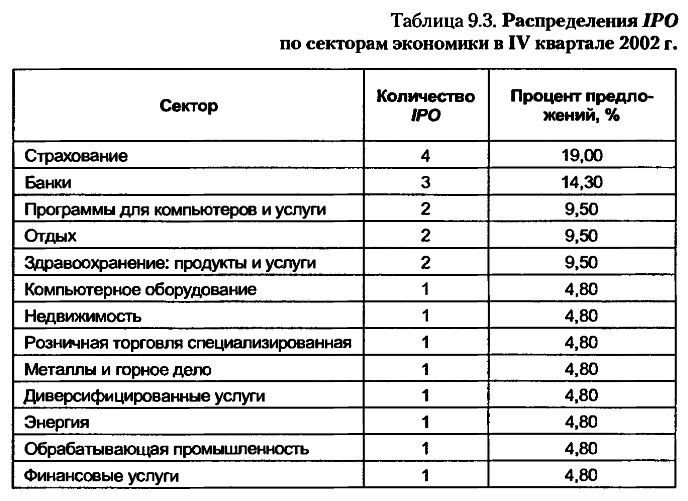

Количество IPO изменяется в широких пределах от периода к периоду в зависимости в основном от настроения и восприимчивости рынка. Например, в IV квартале 2002 г. было проведено 21 первичное размещение с общей рыночной стоимостью в $3,7 млрд. В табл. 9.3 приведено распределение этих IPO по секторам, к которым принадлежали эти компании

В противоположность этим данным 26 компаний стали публичными в IV квартале 2001 г. с суммарной рыночной стоимостью в $10 млрд. В разгар этого бума на рынке акций в конце 1990-х гг. сотни компаний становились публичными ежегодно с суммарной рыночной стоимостью, достигающей десятков миллиардов долларов.

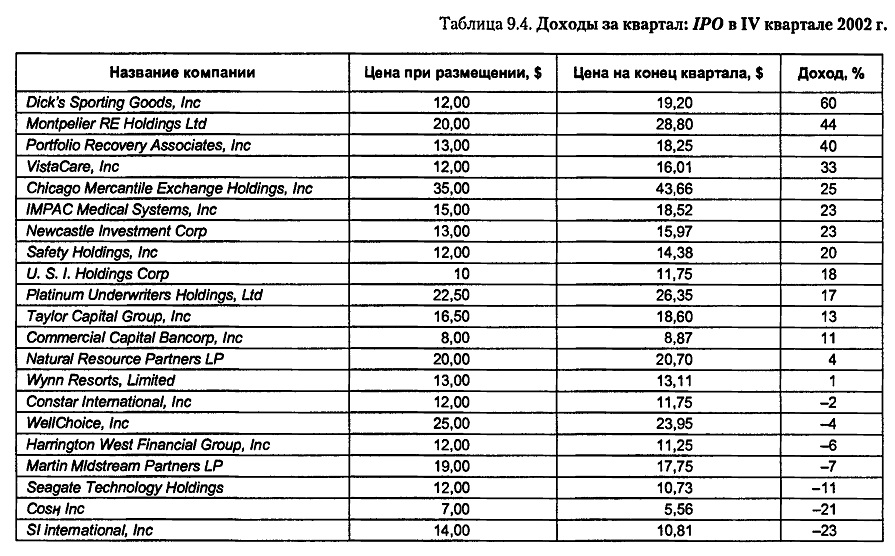

Как же работали для инвесторов 21 компания, которые стали публичными в четвертом квартале 2002 г.? В табл. 9.4 показаны цена размещения акций и цена в конце квартала для каждой из этих компаний, а также мера (процент) дохода спустя квартал.

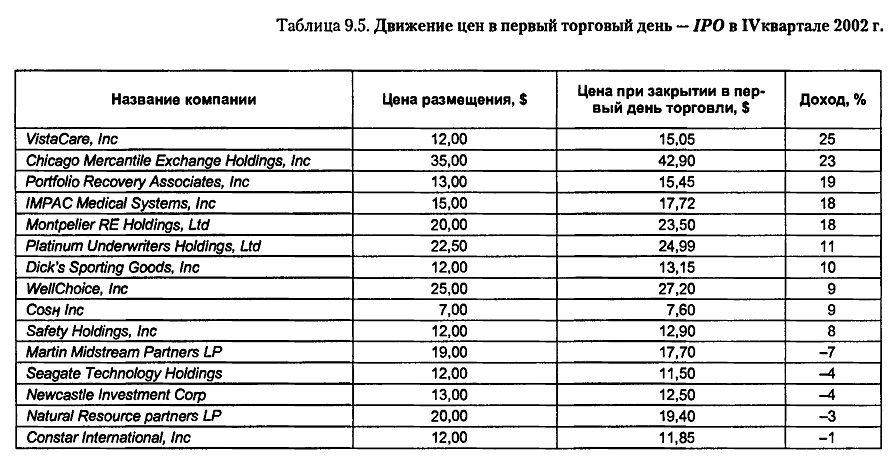

Стоит подчеркнуть, что вы не получили бы этих доходов, купив акции в первый день торговли, поскольку для некоторых из них первая торговая цена существенно отличалась от цены размещения. Рассмотрим, например, табл. 9.5, в которой приводятся цена размещения и цена в конце первого торгового дня для большинства компаний, перечисленных в предыдущей таблице.

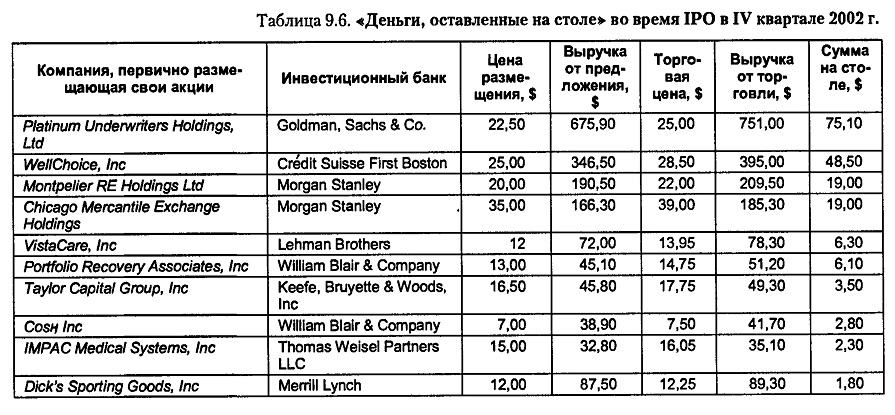

Когда страховщики недооценивают IPO, как это было с акциями VistaCare, инвесторы могут получить прибыль из недооценки, но при этом компания, размещающая акции, несет убытки. Разность между выручкой, полученной от цены предложения, и выручкой, которая могла бы быть полученной, если бы выпущенные акции были оценены правильно, называется «деньги, оставленные на столе». В табл. 9.6 приводятся сводные данные о наличных деньгах, «оставленных на столе» при некоторых из IPO, перечисленных выше.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")