|

В этом разделе мы рассмотрим факты, накопившиеся за последние несколько десятилетий, об эффективности или неэффективности инвестиционных стратегий, ориентированных на новые или мелкие компании. В первом подразделе сравниваются доходы от инвестирования в мелкие компании с доходами от инвестирования в более крупные фирмы. Во втором подразделе рассматривается вознаграждение от инвестирования в акции в то время, когда они впервые выходят на рынок. В третьем подразделе мы посмотрим, порождает ли высокие доходы инвестирование во внесписочные акции.

Мелкие компании

На крупных фондовых биржах зарегистрированы тысячи компаний, которые сильно различаются между собой по размеру. С одной стороны, есть фирмы, подобные GE или Microsoft, стоимость которых достигает сотен миллиардов долларов, но с другой стороны спектра имеются также официально действующие фирмы, стоимость которых измеряется десятками миллионов. На самом деле существуют и незарегистрированные на бирже фирмы, стоимость которых исчисляется миллионами долларов. Как же работает стратегия инвестирования в самые мелкие публичные компании?

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

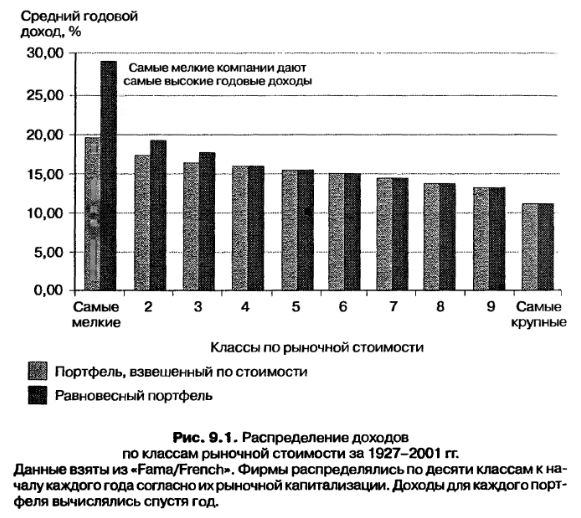

Проведенные исследования систематически показывают, что мелкие фирмы (с точки зрения рыночной стоимости капитала) дают более высокие доходы, чем крупные фирмы с равновеликим риском. Рисунок 9.1 суммирует годичные доходы акций для десяти классов их рыночной стоимости за период с 1927 по 2001 г. Эти портфели были реконструированы на конец каждого года на основании рыночной стоимости акций в этот момент и сохранялись на весь последующий год. Доходы вычислялись как для портфелей, взвешенных на стоимость (где сумма инвестиций в каждую компанию пропорциональна ее рыночной капитализации), так и для равновесных портфелей (где одна и та же сумма инвестирована в каждую компанию портфеля).

Если вы посмотрите на портфели, взвешенные на стоимость, то увидите, что за период 1927-2001 г. самые мелкие акции заработали годовой доход размером около 20% в противоположность самым крупным компаниям, которые заработали годовой доход в размере 11,74%. Если вы используете равновесный портфель, то премия малых фирм намного выше, это показывает, что премия зарабатывается самыми мелкими акциями. Иначе говоря, чтобы получить эту премию, вам придется инвестировать деньги в самые мелкие компании рынка. Тем не менее эти результаты впечатляют и дают разумное обоснование для менеджеров портфелей, которые фокусируются на покупке акций с малой капитализацией.

Можно спросить, действительно ли акции с малой капитализацией превосходили за этот период по эффективности акции с крупной капитализацией? Абсолютно, но успех от применения этой стратегии никоим образом не гарантирован для любого периода времени. Хотя акции с низкой капитализацией работали лучше, чем акции с большой капитализацией в большинстве периодов времени, были и длительные периоды, когда акции с малой капитализацией уступали акциям с высокой капитализацией. Рисунок 9.2 графически отображает премию, заработанную акциями с малой капитализацией, по сравнению с акциями с высокой капитализацией ежегодно с 1927 по 2001 г.

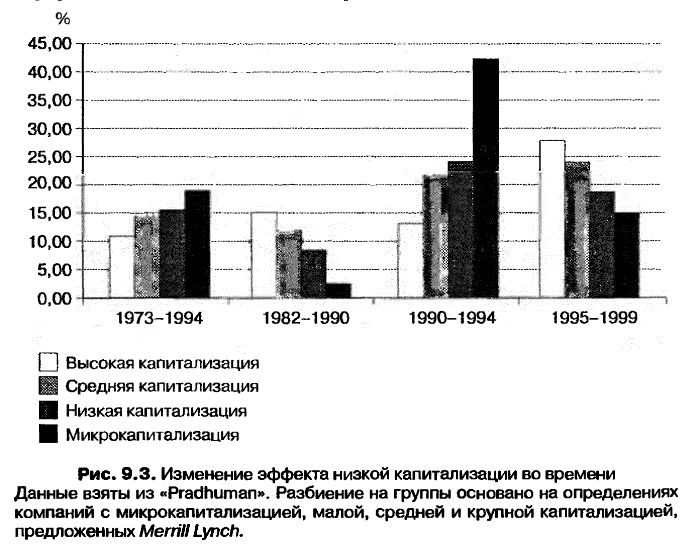

Обратите внимание, что во многие годы премия является отрицательной – в эти годы мелкие акции заработали более низкие доходы, чем крупные акции. Действительно, в течение 1980-х гг. акции с большой рыночной капитализацией значительно превосходили акции с малой капитализацией, что вызвало дискуссию о том, является ли этот сдвиг в премиях для мелких акций долговременным или краткосрочным падением. С другой стороны, Джереми Зигель (Jeremy Siegel) в своей книге о долговременной эффективности акций доказывает, что премия мелких акций может быть почти целиком объяснена эффективностью мелких акций в конце 1970-х гг. Поскольку это было десятилетие с высокой инфляцией, то спрашивается, не могла ли премия для мелких акций быть как-то связана с инфляцией? С другой стороны, менеджеры портфеля акций с малой капитализацией доказывали, что события 1980-х гг. представляют собой случайное отклонение и что премия мелких акций еще вернется. Отметим, что премия для мелких акций действительно вернулась в 1990-х гг., это видно на рис. 9.3.

Ряд исследователей пытались глубже исследовать эффект низкой капитализации, чтобы выяснить, откуда возникает премия. Вот некоторые из их выводов.

• Эффект малой капитализации является наибольшим в компаниях с микрокапитализацией, т. е. в действительно малых компаниях. И действительно, многие из этих компаний имеют рыночную капитализацию в размере $250 млн или меньше. Очень часто это также компании, которые имеют дешевые и неликвидные акции, не попадающие в поле зрения исследователей-аналитиков.

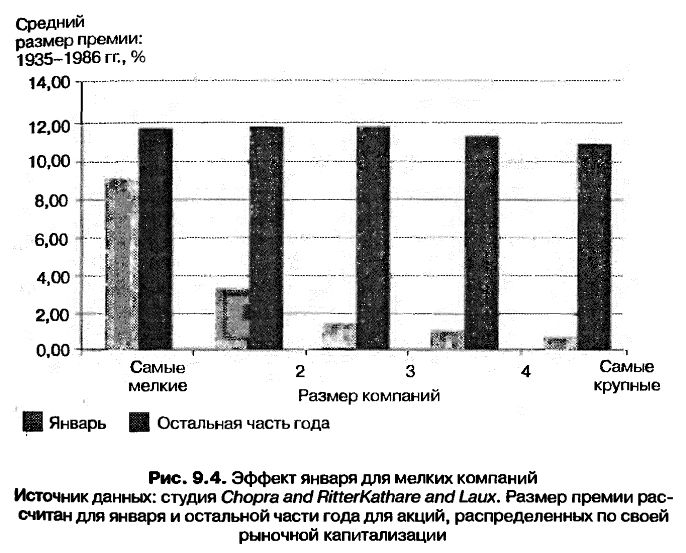

• Значительная доля премии компаний с низкой капитализацией получается в январе. На рис. 9.4 сопоставляются компании с низкой и с высокой капитализацией для января и остальной части года за период между 1935 и 1986 гг.

И действительно, вы не можете отвергнуть гипотезу об отсутствии премии для компаний с малой капитализацией с февраля по декабрь.

• Имеются данные о премии для мелких фирм и на рынках вне Соединенных Штатов. Исследования обнаруживают премии для фирм с малой капитализацией около 7% в период с 1955 по 1984 г. в Великобритании, 8,8% – во Франции и в гораздо меньшем размере – в Германии, а также премию в 5,1% для японских акций в период с 1971 до 1988 г.

• Акции с низкой капитализацией, по-видимому, работают лучше, когда темпы роста краткосрочных процентов высоки, сравнительно с долгосрочными темпами роста при высокой инфляции. Это может объяснить их наивысшую эффективность в течение 1970-х гг.

Можете вы отнести возникновение премии для акций с малой капитализацией на счет того факта, что более мелкие компании не так часто попадают в поле зрения исследователей-аналитиков, как более крупные компании? Некоторые исследователи рассматривали взаимосвязь годовых доходов и интенсивности наблюдения за компанией (количество аналитиков и институциональных холдингов). Они нашли подтверждение того, что доходы имеют тенденцию возрастать по мере уменьшения количества аналитиков, следящих за движениями цен на эти акции.

Первичные размещения акций (IPO)

При первичном размещении акций на открытом рынке фирма, предлагая свои акции широкой общественности, осуществляет переход к тому, чтобы стать публично действующей фирмой. В противоположность выпускам обыкновенных акций компаниями, которые уже публично действуют, для которых уже имеется рыночная цена для акций, действующая как якорь, изначальное публичное предложение должно быть оценено восприятием спроса и предложения инвестиционными банкирами. Некоторые инвесторы верят, что могут использовать для получения высокого дохода как неопределенность самого процесса, так и необъективность, вносимую в процесс оценивания стоимости акций инвестиционными банкирами.

Процесс IPO. Когда фирма становится публично действующей, то первоначальная польза, которую она извлекает из этого, состоит в возросшем доступе к финансовым рынкам и капиталам для финансирования своих проектов. Этот доступ к капиталу является значительным приобретением для быстрорастущих предприятий с хорошими перспективами для быстрого и рентабельного роста. Вторая по значению выгода состоит в том, что владельцы фирмы способны обменять свой успех на наличные деньги, прикрепляя к своим компаниям рыночную стоимость. Эти преимущества должны быть взвешены по отношению к потенциальным затратам, которых требует их статус публично действующей фирмы. Другие затраты, связанные с этим статусом, представляют собой требование раскрытия информации и юридические требования.

Допуская, что польза перевешивает затраты, фирма проходит четыре шага к тому, чтобы провести IPO. Первый шаг состоит в том, чтобы выбрать инвестиционного банкира, который бы принял фирму как публичную, и этот выбор обычно основывается на репутации и мастерстве маркетинга. В большинстве случаев первичных размещений этот инвестиционный банкир гарантирует выпуск акций на рынок, а также конкретную цену для данных акций. Затем этот инвестиционный банкир подбирает группу из нескольких банков (которая называется синдикатом), чтобы распределить риск предложения и увеличить охват рынка. Второй шаг состоит в том, чтобы оценить стоимость компании и установить детали выпуска. Установление цены предложения обычно основывается на сопоставлении фирм, которые уже действуют публично, и на выяснении потенциальных покупателей акций и того, сколько они готовы платить. Третий шаг – это выполнение юридических требований Комиссии по ценным бумагам и биржам (SEC) и составление проспекта эмиссии, в котором дается описание компании и разъясняется, что она планирует делать с поступившими в ходе эмиссии средствами. Финальный шаг заключается в том, чтобы распределить акции среди тех, кто подал заявление о покупке акций по цене предложения. Если спрос на акции превышает предложение (что произойдет, если цена предложения слишком низка), фирме придется нормировать акции. Если предложение превышает спрос, то инвестиционному банкиру придется выполнить свои гарантии и купить оставшиеся акции по цене предложения.

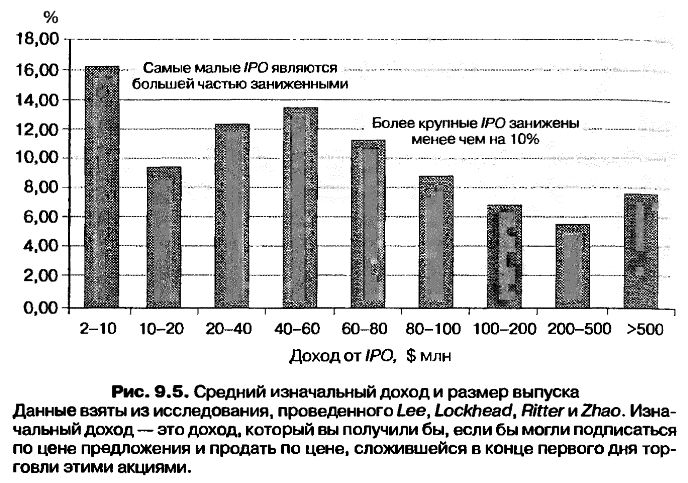

Первичное размещение акций: назначение цен и инвестиционные стратегии. Насколько хорошо инвестиционные банкиры определяют цену акций при их первичных размещениях (IPO)? Один из способов оценки этого состоит в сравнении цен, по которым акции впервые начинают продаваться, с ценой предложения. Хотя точные оценки колеблются от года к году, цена акций при первоначальном публичном предложении оказывается в среднем заниженной на 10-15%. Это занижение является, по-видимому, более значительным для более мелких публичных предложений. Исследование этого занижения как функции дохода от выпуска акций для 1767 IPO между 1990 и 1994 гг. дало результаты, которые показаны на рис. 9.5.

Чем меньше выпуск, тем больше занижение цены – самые малые предложения часто оказываются заниженными по цене более чем на 17%, но эта недооценка гораздо ниже у более крупных выпусков.

Вы можете разбить первоначальные публичные предложения по другим характеристикам, чтобы исследовать причины недооценки. Проведенный обзор исследований первичных размещений дает полную сводку как гипотез о причинах недооценки, так и эмпирических данных о нем. Некоторые результаты этого исследования приводятся ниже.

• Для выборки объемом в 13 308 первичных размещений средний доход равен 15,8%. Однако 15% всех IPO показывают переоценку акций. Выходит, стратегия инвестирования в IPO никоим образом не является свободной от риска и дающей гарантированные прибыли.

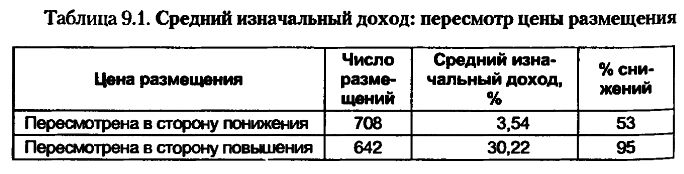

• Первичные размещения, для которых цена предложения пересматривается в сторону повышения еще до выхода на рынок, с большей вероятностью потеряют в цене, чем те IРО, для которых цена предложения пересматривалась в сторону понижения. Таблица 9.1 показывает изначальные доходы и процент предложения, которые были занижены для обоих классов для периода с 1991 по 1996 г.

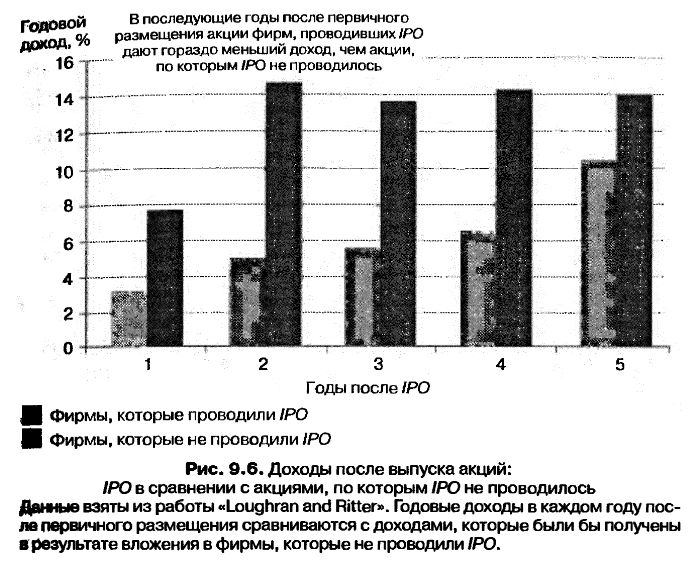

Хотя данные о том, что цена первичных размещений поднимается в день выхода на рынок, надежны, остается все же неясным, являются ли эти акции хорошими вложениями в последующие годы. Одно исследование проследило изменение доходов по 5821 IPO в течение 5 лет после предложения и сопоставило их с доходами для фирм, не выпускавших новые акции, но эквивалентных по степени риска и размеру. Результаты показаны на рис. 9.6.

Обратите внимание, что фирмы, проводившие IРО, систематически дают более низкие доходы, чем фирмы, не проводившие IРО, и что это их отставание в уровне дохода является наибольшим в первые несколько лет после размещения. Хотя это явление менее выражено для более крупных первичных размещений, оно все же сохраняется. Каково значение этого факта? Доходы, полученные инвесторами, которые покупают акции при первичных размещениях, будут зависеть от их временных горизонтов; сохранение этих акций слишком долгое время может уничтожить любые доходы, полученные сразу же после даты IPO.

Венчурные инвестиции

При инвестировании в венчурный капитал вы обеспечиваете финансирование для мелких и часто рискованных предприятий в обмен на акции собственника фирмы. Размеры вашей доли собственности будут зависеть от двух факторов. Во-первых, как минимум вам потребуется доля собственности, величина которой определяется тем, какой капитал вы вносите в фирму по сравнению с ее общей стоимостью. Например, если вы вносите $2 млн, а оцененная стоимость фирмы составляет $10 млн, то вы можете ожидать, что станете владельцем по крайней мере 20% фирмы. Во-вторых, если предприятие может набрать деньги из разных источников, его позиция будет прочнее и оно сможет снизить вашу долю до небольшой премии (превышения) сверх определенного минимума. Но если предприятие не имеет в своем распоряжении никаких других вариантов для своего финансирования, кроме как за счет выпуска акций, то его позиция при сделке оказывается значительно слабее и владелец предприятия должен будет отдать непропорционально большую долю собственности предприятия, чтобы получить требующееся финансирование.

В общем, способность найти средства из альтернативных источников или выйти со своими акциями на рынок будет возрастать с увеличением размера фирмы и уменьшаться с ростом неопределенности будущих перспектив. Таким образом, более мелкие и рискованные предприятия с большей вероятностью будут искать венчурный капитал, и к ним будут обращаться с предложением отдать большую долю стоимости фирмы за предоставление венчурного капитала.

Рынок венчурного капитала. Еще несколько десятилетий назад рынок венчурного капитала был представлен сравнительно небольшим числом лиц. Они имели тенденцию специализироваться в каком-либо секторе, вкладывать средства в сравнительно небольшое число фирм и принимать активное участие в операциях этих фирм. Впрочем, в последние десятилетия, по мере сокращения рынка для венчурного капитала, появились три его категории.

Первая категория – это фонды венчурного капитала, историю которых можно проследить до 1950-х гг. Одним из первых таких фондов был Американский фонд для исследований и развития; он предлагал начальные инвестиции для финансирования цифрового оборудования. В течение 1960-1970-х гг. эти фонды размножились и помогли основать и расширить такие компании, как Intel и Apple, которые впоследствии стали публичными. Вторая категория – это фонды с внешним финансированием, покупающие контрольные пакеты акций компаний путем предоставления кредитов. Они развились в течение 1980 гг., используя значительные размеры задолженности компаний, чтобы захватить публичные фирмы и превратить их в частные компании с хорошими перспективами. Известность, которую они породили, – как положительную, так и отрицательную, – в форме личностей, книг и кинофильмов, позволила сформировать взгляд целого поколения общества на данный вид инвестиций. Этот способ позволяет инвесторам вкладывать средства в частные предприятия без того, чтобы отказываться от диверсификации или от активной роли в управлении этими фирмами. Пенсионные фонды и институциональные инвесторы, привлеченные высокими доходами, которые дают вложения в частные фирмы, выделили в своих портфелях долю средств для венчурных инвестиций. Венчурный капитал может оказаться полезным на разных этапах существования частных фирм. Например, венчурный ккапитал на нулевой стадии проекта предоставляется начинающим фирмам, которые хотят проверить концепцию или разработать новый продукт, тогда как стартовый венчурный капитал позволяет фирмам, имеющим установившиеся продукты и концепции, развить их и вынести на рынок. Дополнительные порции венчурного капитала дают возможность частным фирмам, имеющим более установившиеся продукты и рынки, расширяться.

Большинство венчурных фондов построены как частные партнерства с ограниченной ответственностью, в которых менеджеры фонда являются главными партнерами, а инвесторы в фонд – как индивидуальные, так и институциональные – являются его партнерами. Главные партнеры обладают властью решать, когда и куда инвестировать. И щедро вознаграждаются, причем их ежегодное вознаграждение колеблется от 1,5 до 2,5% от общей суммы вложенного капитала плюс значительные бонусы в зависимости от степени эффективности фирмы. Как правило, партнерства живут от 10 до 12 лет, а партнерам с ограниченной ответственностью приходится соглашаться принимать участие в капитале на сроки от 5 до 7 лет. Вознаграждение за инвестирование в венчурный капитал и обыкновенные акции компаний. Обратите внимание, что поиск и получение венчурного капитала – дело добровольное и обе стороны входят в отношения с надеждой получения от него пользы для себя. Предприятие получает доступ к фондам, которые не были бы для него доступны без этого; эти фонды, в свою очередь, могут помочь фирме ликвидировать недостаток средств, пока она не сможет стать публичной компанией. Венчурный капиталист может внести свой административный и организационный опыт в рискованное предприятие и обеспечить ему доверие, нужное предприятию для получения дополнительного финансирования. Венчурный капиталист может также предоставить свое ноу-хау, нужное фирме, чтобы в конце концов сделать публичное предложение своих акций. Венчурный капиталист тоже получает пользу. Если он выберет для финансирования перспективные предприятия и предоставит им свое умение хорошо управлять и свои советы, то все они смогут получить большие доходы на первоначальное вложение средств. Хотя венчурный капиталист может получить доходы и от частного предприятия, самое крупное вознаграждение получается, когда предприятие обретает публичность и венчурный капиталист сможет обратить свой вклад в наличные деньги по рыночной цене.

Насколько хорошо действуют венчурный капитал и инвесторы в частные акции по отношению к рынку? Имеется поистине анекдотичное свидетельство того, что некоторые инвесторы в акции частных фирм действу- очень хорошо в отдельных сделках и с течением времени. Бывают периоды, когда коллективное вложение в акции частных фирм приносит необычайно большие доходы. Например, в течение 1990-х гг. фонды венчурного капитала получили средний доход в 29,5% по сравнению со средним годовым доходом по индексу S&P500 равным 15,1%, но в связи с этим сравнением возникают три потенциальные проблемы.

Первая из них заключается в том, что на самом деле подходящее сравнение надо было делать с данными NASDAQ, которая процветала в течение 1990-х гг. и включала компании, очень похожие на те, что содержались в портфеле венчурного капитала: молодые технологические фирмы. Второй, связанной с первым пунктом, является то, что эти доходы (как по фондам венчурного капитала, так и по NASDAQ) рассматривались до введения поправок за крупный риск, связанный с типами компаний, содержащихся в этих портфелях. Третья проблема состоит в том, что доходы по фондам венчурного капитала сами вызывают подозрение, поскольку они основываются на оценках стоимости (часто сделанных венчурными капиталистами) внесписочных активов. Фактически многие из этих фондов венчурного капитала в 2000-2001 гг. были вынуждены противостоять как обычному рыночному риску, так и опасностям самооценки, поскольку многие из их вложений, особенно в новые технологические предприятия, впоследствии были списаны до их истинной стоимости. Например, с сентября 2000 г. по сентябрь 2001 г. фонды венчурного капитала потеряли 16-21% своей стоимости.

|

, качественная аналитика и обучение.")