|

Трудно достигнуть консенсуса относительно того, что характеризует хорошую компанию, поскольку имеется слишком много признаков, по которым вы можете измерять уровень совершенства. Многие люди определяют совершенство по финансовым результатам: хорошие компании дают высокие доходы на вложения в них и мудро реинвестируют свои деньги. Некоторые инвесторы считают, что хорошие компании имеют руководителей, которые прислушиваются и отвечают самым лучшим образом на важнейшие интересы своих акционеров, и что ключом является корпоративное руководство. Наконец, третьи считают, что хорошие компании удовлетворяют требованиям не только акционеров, но и других участников общего дела, включая их клиентов, служащих и общество в целом. Таким образом, вы можете иметь компании, которые удовлетворяют этим требованиям, в одном списке, но не в другом.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Например, General Electric достигла превосходных финансовых результатов под управлением Джека Уэлча (Jack Welch), но корпоративное руководство компании было слабым. И наоборот, компания Ben and Jerry в 1990-х гг. пользовалась большим уважением за социальную ответственность, но в этот же период столкнулась с финансовой катастрофой.

Финансовая эффективность

Простейшей и самой прямой мерой того, является ли компания хорошей и насколько хорошо она управляется своими руководителями, является финансовая эффективность работы фирмы. Хороню управляемая компания должна уметь собрать капитал с самыми небольшими затратами, хорошо управлять капиталом, который она должна инвестировать, и найти достойные объекты для вложения капитала. В этом процессе она должна обогатить лиц, инвестирующих свои деньги в компанию.

Большинство определений высокого качества компании пытаются измерять ее успех по всем этим измерениям. Чтобы оценить успех компании в собирании и вложении капитала, вы можете посмотреть на прибыль на вложенный капитал и на стоимость этого капитала. Разница между тем и другим является мерой избыточного дохода (прибыли), который получает фирма, и она отражает ее конкурентные преимущества. Например, в 1990-х гг. долларовая мера этого избыточного дохода, называемая экономической добавленной стоимостью (ЭДС – EVA), приобрела многочисленных последователей среди как руководителей, так и экспертов. Она определялась следующим образом:

Экономическая добавленная стоимость = (Прибыль на вложенный капитал – Затраты на капитал) х (Вложенный капитал).

Например, экономическая добавленная стоимость для фирмы с прибылью на капитал 15%, стоимостью капитала 10% и величиной вложенного капитала $100 млн будет равна:

Экономическая добавленная стоимость = (15% – 10%)(100) = $5 млн.

Положительное значение экономической добавленной стоимости показывает, что компания заработала больше стоимости своего капитала, а абсолютная величина ЭДС – какой избыточный доход создала фирма за данный период. Преимущество этой меры по сравнению с процентным ростом состоит в том, что она дает преимущество фирмам, которые зарабатывают высокий избыточный доход на большие капитальные вложения, что гораздо труднее.

С помощью этой меры легче оценить качество акций компании. Вы можете измерить доход, который вы получили от владения акцией за предыдущий период, сложив оценку цены и дивиденда на акцию, но само по себе это упражнение мало что покажет, поскольку у вас нет контроля над эффективностью рынка за этот период. Исправленный с учетом риска доход покажет, заработала ли акция больше или меньше того, что она должна была заработать при заданной эффективности рынка за этот период и существующем уровне риска для этой акции.

Корпоративное управление

Руководители фирм, действующих на публичном рынке, часто забывают, что они управляют этими фирмами для акционеров, и даже, напротив, считают эти предприятия своей личной вотчиной. Одной из мер ответственности перед корпорацией является та степень, до которой руководители несут ответственность перед акционерами. Более ответственные фирмы должны больше уважаться рынком, чем менее ответственные.

Но как вы можете лучше всего оценить ответственность руководства? Прислушиваться к тому, что говорят руководители фирмы, бесполезно, поскольку почти все они уверяют, что стараются изо всех сил ради интересов акционеров. Не просто и найти ключи к тому, что руководители делают. Одна из практичных альтернатив состоит в том, чтобы взглянуть на то, насколько сплоченно действует совет директоров и насколько руководители самого высшего уровня готовы соглашаться с советом директоров. Некоторые высшие руководители применяют тактику, которую использовали компании WorldCom и Enron, и собирают советы директоров из своих друзей-приятелей, не имеющих никакой или почти никакой власти, чтобы приглядывать за тем, что делают менеджеры. Другие находят группы хорошо информированных экспертов, которые могут держать их (менеджеров) в постоянной готовности и задавать им жесткие вопросы.

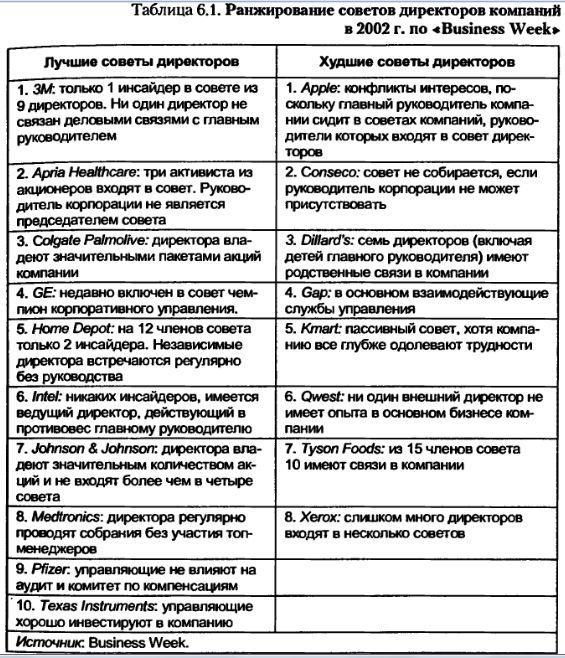

Несколько лет назад журнал «Business Week» классифицировал советы директоров ряда крупных компаний США по ряду критериев. Они учли количество директоров в совете, количество инсайдеров (служащих или консультантов) в совете, приняли во внимание, является ли высший руководитель председателем совета директоров, собирается ли совет регулярно и независимо от того, оценивает ли их эффективность высший руководитель, а также владеют ли директора достаточным количеством акций фирмы, что может влиять на ее деятельность. Например, в 1997 г. корпоративный совет очень высокого ранга имелся в компании Campbell Soup. В нем был только один инсайдер, решения о компенсациях его членам принимались независимо от высшего руководства и от каждого директора требовалось, чтобы он купил по крайней мере 3000 акций этой фирмы. Самый плохой совет в 1997 г. оказался в компании Disney, куда Майкл Айснер (Michael Eisner) натолкал послушных директоров, семь из семнадцати директоров были инсайдерами, а высший руководитель не только возглавлял совет, но и входил в состав комитета, назначавшего компенсации. Список лучших и худших советов директоров на 2002 г., составленный журналом «Business Week», с указанием признаков, использованных для ранжирования, приведен в табл. 6.1.

Вследствие скандалов в корпорациях, разразившихся в 2002 г., когда инвесторы многих компаний открыли, что сбившиеся с пути советы директоров позволяли высшим руководителям вести дела бесконтрольно, другие службы внезапно проснулись и осознали необходимость оценить руководство корпораций. Несомненно, что Business Week найдет себе конкурентов, когда эти службы придумают свои собственные меры оценки качества корпоративного руководства компаниями.

Ответственность перед обществом

Хотя акционеры имеют решающее участие в благосостоянии фирм, другие группы тоже испытывают влияние решений, принимаемых руководством фирм; например, клиенты и потребители могут испытывать отрицательное влияние решений, которые увеличивают благосостояние акционеров, и общество в целом может нести на себе бремя решений, которые обогащают акционеров. В действительности защитники того, что называют сбалансированной картой балльных оценок, доказали, что традиционный финансовый анализ придает слишком большой вес тому, что делают компании для своих акционеров, и слишком мало тому, что они дают другим участникам производственного процесса в фирме. Хорошая фирма, доказывают они, приносит финансовую выгоду своим акционерам и в то же время порождает пользу своим служащим, клиентам и обществу.

Если вы примете этот аргумент, то вы далее столкнетесь с практическим вопросом о том, как лучше измерить эту пользу, приносимую обществу.

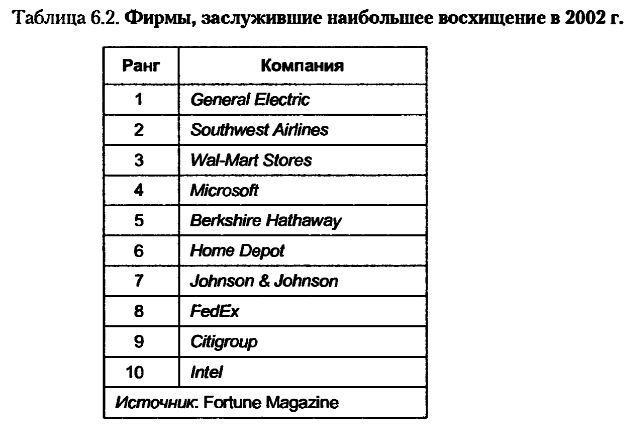

Хотя и делались попытки количественно определить эту пользу, тот факт, что многие виды этой пользы не поддаются количественной оценке, указывает, что любое измерение социальной ответственности будет субъективным. На деле попытки ранжирования фирм основываются на опросах – либо широкой публики, либо сотрудников других фирм. Посмотрите, например, как журнал «Fortune» каждый год выходит со своим широко разрекламированным списком из десяти фирм мира, вызывающих самое большое восхищение. Hay Group, консультативная фирма, которая и производит это ранжирование, берет десять самых крупных (по доходам) компаний в 58 отраслях промышленности, включая большие дочерние компании, принадлежащие зарубежным фирмам.

Затем они просят 10 000 служащих, директоров и страховых аналитиков выбрать 10 компаний из любой отрасли, которыми они больше всего восхищаются согласно 8 критериям: инновации, финансовое здоровье, талантливость сотрудников, использование корпоративных активов, стоимость долговременных инвестиций, ответственность перед обществом, качество управления и качество продуктов и услуг. Чтобы прийти к окончательному числу очков для каждой компании, которое определяет ее ранг в соответствующей области индустрии, они усредняют очки, которые респонденты в этом опросе дают по восьми критериям. Десять фирм, которые заслужили наибольшее восхищение в 2002 г., перечислены в табл. 6.2.

|

, качественная аналитика и обучение.")