|

Действительно ли акции с низкими значениями отношения цены к прибыли превосходят другие на рынке? Ответ на этот вопрос имеет центральное значение для этой главы, и вы сами сможете оценить эффективность акций с низким отношением P/E за последние несколько десятилетий.

Бен Грэм и просеивание стоимости

Многие инвесторы, опирающиеся на оценку стоимости, заявляют о том, что изучили наследие своих предшественников до Бена Грэма, и используют его книгу «Security Analysis» («Анализ безопасности»), написанную им в 1934 г. в соавторстве с Дэйвидом Доддом (David Dodd), как свою Библию по инвестированию. Именно в первом издании этой книги Бен Грэм решил превратить свои взгляды на рынки в своего рода фильтры, которые можно было бы использовать для поиска недооцененных акций (т. е. акций с заниженной ценой). Хотя количество этих фильтров слегка изменялось от одного издания к другому, они сохранили свою первоначальную форму и приводятся ниже:

• отношение дохода к цене акции, составляющее удвоенный доход облигаций с рейтингом надежности ААА:

• акции с отношением P/E, составляющим меньше 40% от среднего значения P/E для всех акций за последние 5 лет;

• дивидендный доход, превышающий 2/3 дохода корпоративной облигации с рейтингом ААА;

• цена ниже, чем 2/3 от реальной балансовой стоимости;

• цена ниже, чем 2/3 чистой текущей стоимости активов (ЧТСА), или NCAV (net current asset value), где чистая текущая стоимость активов определяется как ликвидные текущие активы, включая наличные деньги минус текущие обязательства;

• отношение долга к капиталу (балансовой стоимости) меньше 1,

• текущие активы больше удвоенной суммы текущих обязательств;

• долг меньше удвоенной величины чистых текущих активов;

• исторический (зафиксированный в прошлом) рост величины EPS (за последние 10 лет) больше 7%;

• не более 2 лет уменьшения доходов за последние 10 лет.

Обратите внимание на то, что первый фильтр – это фильтр на основе отношения цены к доходам. Только акции с низким отношением цены к доходу могут иметь шанс пройти сквозь этот фильтр. Интересно, что многие из остальных фильтров разработаны для того, чтобы устранить акции с низким отношением P/E на основании низких темпов роста и высокого риска.

Насколько хорошо работают фильтры Бена Грэма, когда приходится выбирать акции? Генри Оппенгеймер (Henry Oppenheimer) изучил портфели, полученные с помощью этих фильтров с 1974 по 1981 г., и пришел к выводу, что на их основе вы могли бы получить ежегодный доход, значительно превышающий средний по рынку. За последние годы ученые-экономисты протестировали отдельные фильтры – назовем для примера низкое отношение P/E и высокий дивидендный доход – и нашли, что они дают высокий доход. Марк Халберт (Mark Hulbert), который оценивает эффективность информационных бюллетеней по инвестициям, пришел к выводу, что бюллетени, заявлявшие о том, что следуют Грэму, преуспели гораздо больше других бюллетеней. Единственной диссонирующей нотой является то, что попытка применить фильтры в работе паевого фонда, который должен был принести большие доходы, определенно, провалилась. В 1970-х гг. один инвестор по имени Джеймс Ри был настолько убежден в ценности этих фильтров, что основал фонд, названный Фонд Ри-Грэма, который должен был осуществлять инвестиции в акции на основе фильтров Грэма. Хотя сначала он достиг некоторых успехов, в 1980-х гг. он тихо барахтался, а в начале 1990-х гг. оказался по своей эффективности в пределах нижней четверти рейтинга паевых фондов.

Акции с низким P/E в сравнении с остальным рынком

Исследования, имевшие целью выяснение взаимоотношений отношения P/E и избыточных доходов, достоверно показали, что для длительных временных горизонтов акции с низким отношением P/E приносят существенно более высокие доходы, чем акции с высоким отношениям P/E. Поскольку некоторые из этих исследований проведены более двадцати лет назад, а результаты их колеблются в широком интервале в зависимости от периода, в котором взята выборка, было бы вероятно лучше пересмотреть исходные данные и определить самый длинный период, для которого имеются данные.

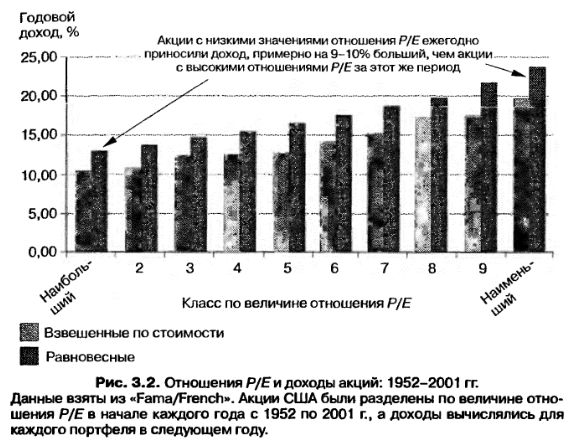

На рис. 3.2 приведены ежегодные доходы, полученные от акций США, разделенных на 10 классов в зависимости от величины отношения цены к доходу, за период с 1952 по 2001 г. Акции классифицировались по величине отношения P/E в начале каждого года, а общий доход, включая дивиденды и прирост стоимости, вычислялся для каждого из десяти портфелей за год.

В среднем акции в класс-интервалах с самым низким отношением P/E приносили доход почти в 2 раза более высокий, чем акции из класс-интервалов с самым высоким отношением P/E. Чтобы проверить, насколько чувствительны были эти выводы к способу построения портфелей, вы можете посмотреть на две диаграммы. Первая относится к портфелям, построенным без взвешивания, т. е. в каждый тип акций были вложены одинаковые суммы. Вторая диаграмма представляет портфели, взвешенные по стоимости, т. е. в фирмы с более высокой рыночной стоимостью вложены большие суммы и меньшие – в более мелкие фирмы. Результаты оказались несколько более благоприятными для портфеля без взвешивания, причем акции с самым низким отношением P/E принесли средний годовой доход в размере 24,11%, а акции с самым высоким отношением P/E – только 13,03%. Для портфелей, взвешенных на стоимость, соответствующие числа составили 20,85 и 11% соответственно.

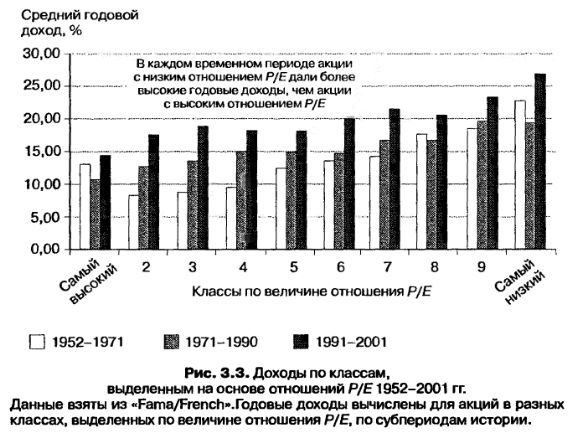

Чтобы проверить, имеются ли различия по субпериодам, давайте сравним годовые доходы с 1952 по 1971, с 1972 по 1990 и с 1991 по 2001 г. для акций в каждом из портфелей, созданных на основе отношений P/E. Результаты этого сравнения представлены на рис. 3.3. Опять же портфели создавались на основе значений отношения P/E в начале каждого года, а доходы измерялись в течение года.

Акции в классах с самым низким отношением P/E приносили каждый год на 10% больше, чем акции в классе с самым высоким отношением P/E между 1952 и 1971 гг., примерно на 9% больше ежегодно между 1971 и 1990 гг. и примерно на 12% больше каждый год между 1991 и 2001 гг. Иначе говоря, за последние годы не наблюдается заметного снижения доходов, даваемых акциями с низким отношением P/E.

Таким образом, подавляющие количество данных показывает, что акции с низким отношением P/E дают в течение длительных периодов более высокие доходы, чем акции с высоким отношением P/E. Аналогичные исследования, которые принимают во внимание различия в степени риска между разными акциями, подтверждают, что акции с низким отношением P/E продолжают давать более высокие доходы после введения поправок на степень риска.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")