|

Для оценки акций компаний инвесторы всегда пользовались числом, кратным величине доходов. Простота и интуитивная привлекательность отношения P/E (цена/доход) делает его очень удобной мерой в различных применениях, начиная от выставления цены при первоначальных размещениях акций и до вынесения суждений об инвестициях, но отношение P/E связано с принципами работы фирмы. Как вы увидите ниже в этом разделе, низкое значение P/E само по себе не указывает на заниженность стоимости акции.

Что такое отношение P/E (отношение цены к доходу)

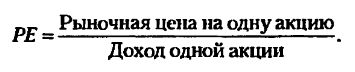

Отношение цены к доходу есть частное от деления рыночной цены акции на ее доход за определенный период времени:

Отношение P/E обычно определяется посредством текущей цены одной акции в числителе и доходом на одну акцию в знаменателе.

Самая большая трудность при использовании отношения P/E состоит в изменчивости величины дохода на одну акцию, которая используется при расчете P/E. Чаще всего при вычислении P/E текущую цену акции делят на величину дохода на одну акцию в самом последнем финансовом году; это дает нам текущее P/E. Другие предпочитают вычислять более скорректированную оценку дохода на акцию, суммируя доход на акцию для каждого из последних четырех кварталов и деля цену на полученное в результате значение дохода. Так мы получаем замыкающее отношение P/E.

Некоторые аналитики идут даже дальше и используют в знаменателе ожидаемый в следующем финансовом году доход на одну акцию. С его помощью они вычисляют форвардное отношение P/E. Доход на акцию можно также вычислить до или после каких-либо знаменательных событий и основываясь на фактически выпущенных в обращение акциях (первичных) или на всех акциях, которые будут выпущены в обращение, если менеджеры реализуют опционы, которые им были гарантированы. Иначе говоря, вы не должны удивляться, увидев в сообщениях из разных источников об одной и той же фирме и об одном моменте времени разные значения отношения P/E. Кроме того, вы должны точно указать, каким определением отношения P/E вы пользуетесь, если решите разработать инвестиционную стратегию, которая опирается на значения этого отношения.

Букварь по расчету дохода

Прежде чем решить, можно ли использовать отношение цены к доходу как меру дешевизны акций, вам следует рассмотреть, как измеряются доходы в финансовых отчетах. Бухгалтеры используют отчет о прибыли для получения информации о текущей деятельности фирмы за определенный период. В этом разделе мы рассмотрим принципы, лежащие в основе измерения доходов при бухгалтерском учете и методы, с помощью которых они применяются на практике.

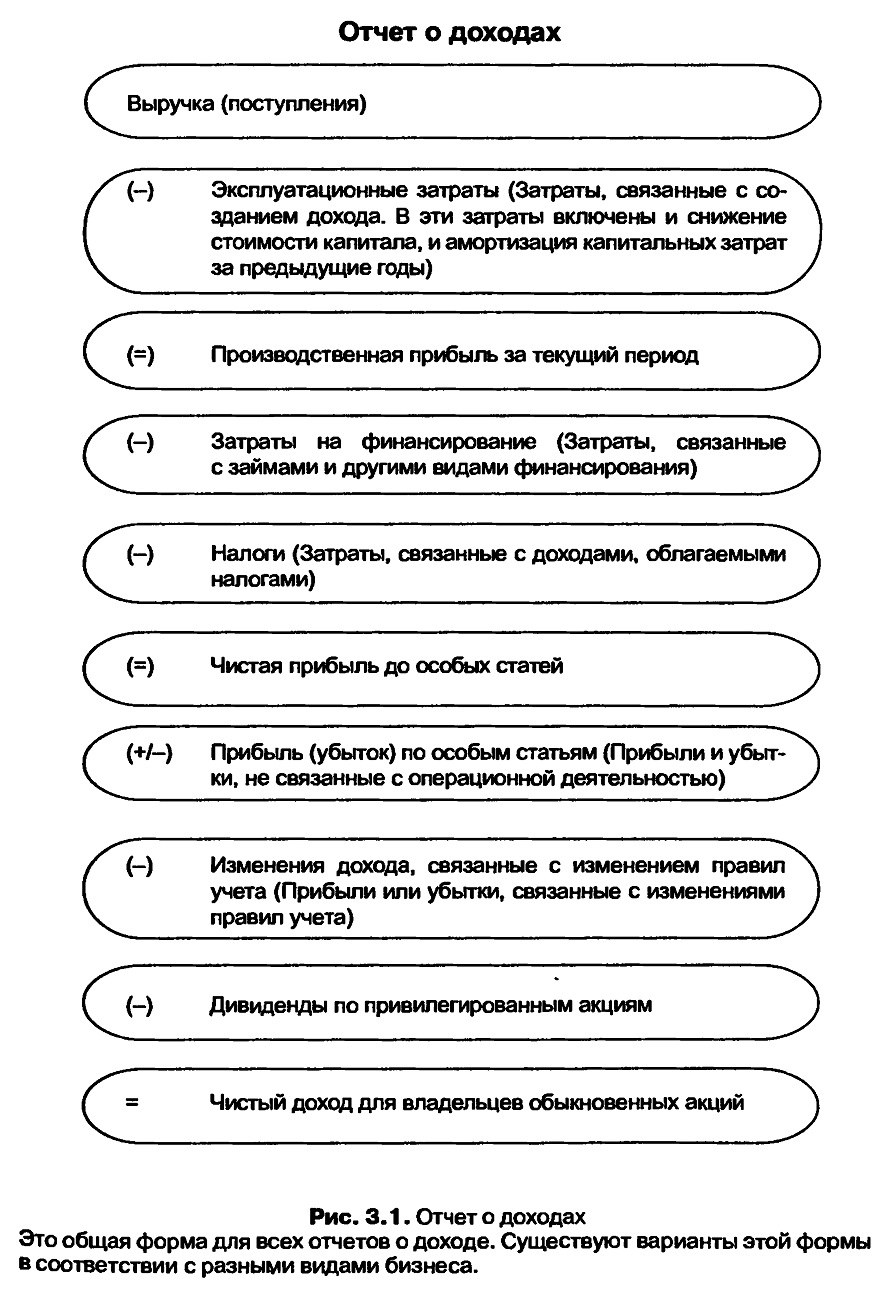

В основании расчета дохода и рентабельности лежат два исходных принципа. Первый принцип – это принцип нарастающего учета. При нарастающем учете выручка от продажи товара или услуги относится к периоду, в котором продан товар или оказана услуга (в целом или в основном). Соответствующее действие делается на расходной стороне, чтобы можно было сопоставить затраты с выручкой. Это противоположно учету на основании наличного денежного потока, при котором выручка учитывается, когда получается плата, а издержки учитываются, когда они выплачиваются. В результате компания может доложить о высоком накопленном доходе, но ее денежный доход может быть существенно ниже (или даже отрицательным).

Второй принцип – это разделение затрат на эксплуатационные, затраты на финансирование и капитальные затраты. Эксплуатационные затраты – это такие затраты, которые, по крайней мере в теории, приносят прибыль только в рамках текущего периода; стоимость трудозатрат и материалов, потраченных на создание продуктов, которые проданы за текущий период, может служить хорошим примером. Затраты на финансирование – это затраты, возникающие в результате финансирования не за счет основного капитала фирмы и используемые для получения средств ведения бизнеса; самым распространенным примером могут служить затраты на выплату процентов. Капитальные затраты – это затраты, от которых ожидают получение прибыли в течение многих учетных периодов; например, стоимость покупки земли и зданий может рассматриваться как капитальные затраты.

Для получения величины эксплуатационных доходов фирмы в текущий период эксплуатационные затраты вычитаются из выручки, полученной в этот период. Затраты на финансирование вычитаются из эксплуатационных доходов фирмы, чтобы определить доходы инвесторов в основной капитал фирмы, или чистый доход. Капитальные затраты списываются в течение периода их полезной жизни (т. е. пока они приносят прибыль) как падение стоимости основного капитала, или амортизация. На рис. 3.1 анализируется типичный отчет о доходах.

Хотя принципы, лежащие в основе измерения доходов, просты, все же фирмы ведут себя осмотрительно в отношении ряда элементов типа нижеследующих:

• признание доходов: когда фирмы продают продукты, дающие прибыль только спустя несколько лет, консервативные компании распределяют эту прибыль во времени, тогда как агрессивные – могут показать ее в первый же год. Например, Microsoft имела в своей истории эпизод, когда она повела себя консервативно в своем отчете о доходах от обновления своих программ (Windows 98, Windows 2000 и т. д.). С другой стороны, телекоммуникационные фирмы в своем рвении показать рост доходов в конце 1990-х гг. вели себя агрессивно, рано отчитываясь в своих доходах;

• эксплуатационные или капитальные затраты: некоторые виды затрат попадают в серую область между эксплуатационными и капитальными затратами. Рассмотрим затраты, понесенные компанией по производству кабеля с целью привлечь новых заказчиков на ее продукцию. Более агрессивные компании могли на законном основании возразить, что прибыли от этих новых заказчиков можно будет ощутить только через много лет и что можно распределить эти затраты во времени. В то же время консервативные компании спишут все это количество в том же году, когда были понесены эти затраты;

• снижение стоимости и амортизация: хотя капитальные затраты списываются в течение некоторого промежутка времени как затраты на снижение стоимости капитала или амортизацию, фирмы продолжают проявлять осторожность в том, в какой степени и как скоро они снизят стоимость своих активов, по крайней мере в целях отчета. Здесь опять же более агрессивные фирмы могут сообщить о более высоких доходах с помощью адаптирования объемов снижения стоимости и амортизации, что дает в результате меньшую нагрузку на доходы.

Впрочем, практический результат всего этого состоит в том, что, хотя одинаковые стандарты бухгалтерского учета могут применяться ко всем фирмам, степень верности этим стандартам может колебаться от фирмы к фирме, затрудняя сравнение доходов (и отношения цены к доходам) между фирмами. Если вы не будете осторожны, вы можете очень легко прийти к выводу, что акции фирм, более агрессивных при измерении доходов, являются более дешевыми, чем акции более консервативных фирм. Эта проблема затрудняется еще более, когда вы сравниваете доходы фирм на разных рынках – например в Японии, Германии или в Соединенных Штатах, – где действуют разные бухгалтерские стандарты.

Определяющие факторы отношения P/E

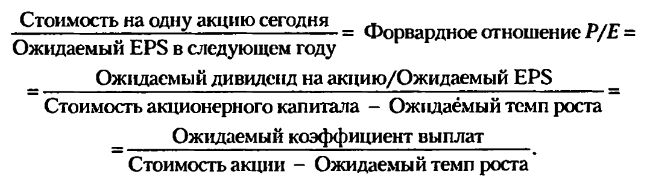

Простейшая модель процесса оценки стоимости акции состоит в том, чтобы принять, что стоимость акции есть текущая стоимость ожидаемых дивидендов. Поскольку основной капитал в открыто действующих фирмах может потенциально существовать вечно, эта текущая стоимость может быть вычислена совсем просто, если вы примете, что дивиденды, выплаченные фирмой, будут вечно расти с постоянной скоростью. В этой модели, которая называется «модель роста Гордона», стоимость можно записать:

Стоимость на акцию – это норма прибыли, которую ожидают получить инвесторы при данном уровне риска. В качестве простого примера рассмотрим инвестирование в акции компании Consolidated Edison, компании коммунальных услуг, которая весьма активно работает в Нью-Йорке. Ожидается, что в следующем году по этим акциям будет выплачиваться дивиденд в размере $2,20 на акцию (из ожидаемой прибыли на акцию в $3,30), затраты на привлечение капитала для фирмы составят 8%, а ожидаемый темп роста равен 3%. Стоимость на одну акцию будет:

Поколения студентов, которым преподавали этот метод оценки, были в отчаянии. Как можно, размышляли они, оценивать фирмы, подобные Microsoft, которые вообще не выплачивают дивидендов? И как вы поступаете, когда ожидаемый темп роста больше, чем затраты на привлечение капитала, что делает стоимость отрицательной? На оба этих вопроса есть простые ответы. Первый ответ гласит, что темп роста, который может сохраняться вечно, не может быть больше, чем затраты на капитал. Так, ожидаемый темп роста, равный 15%, был бы несовместим с этой моделью; на самом деле ожидаемый темп роста должен быть меньше 4-5%, в отношении которого даже самые оптимистически настроенные предсказатели считают, что экономика (Соединенных Штатов или мировая) может длительно расти только в таком темпе. Второй ответ гласит, что фирмы, которые растут в таком устойчивом темпе, должны иметь наличные деньги для выплаты дохода своим акционерам; большинство фирм, которые не выплачивают дивиденды, поступают так потому, что им приходится реинвестировать доходы в свой бизнес, чтобы обеспечить высокий темп роста.

Чтобы перейти от этой модели к модели для отношения цены к доходам, вы должны разделить обе стороны этого равенства на величину ожидаемых прибылей на акцию в следующем году. Сделав это, вы получите уравнение для дисконтированного денежного потока, определяющее форвардное отношение P/E для фирмы с устойчивым ростом:

Чтобы проиллюстрировать это для компании Consolidated Edisont поставим числа из предыдущего примера. Тогда получим следующее:

Отношение P/E будет возрастать с ростом ожидаемого темпа роста; фирмы с более высоким темпом роста должны иметь более высокие отношения P/E, что имеет интуитивный смысл. Отношение P/E будет ниже, если фирма относится к типу фирм с высоким риском и имеет высокую стоимость акций. Наконец, отношение P/E будет увеличиваться по мере увеличения коэффициента выплат при любом темпе роста. Иначе говоря, фирмы, являющиеся более эффективными в отношении обеспечения роста, зарабатывая более высокий доход на основной капитал, будут продавать свои акции при более высоком отношении цены к доходам.

Отношение цены к доходам для фирм с высоким темпом роста тоже может быть связано с фундаментальными принципами. Когда вы работаете с помощью алгебры, что скорее утомительно, чем трудно, переменные, определяющие отношение цены к доходу, остаются теми же: риск компании, ожидаемый темп роста и коэффициент выплат с той только разницей, что эти переменные должны быть оценены отдельно для каждой фазы роста. В особом случае, когда вы ожидаете, что акции будут расти в высоком темпе в течение нескольких последующих лет, а после этого будут продолжать расти в постоянном темпе, вы смогли бы оценить коэффициент выплат, затраты на капитал и ожидаемый темп роста в период быстрого роста и в период устойчивого роста. Этот подход является достаточно общим, чтобы его можно было применить к любой фирме, даже к такой, которая не платит дивиденды.

Присмотревшись к компонентам отношения цены к прибыли, вы можете ясно увидеть, что само по себе это отношение мало что значит. Если вы ожидаете небольшого прироста доходов (или даже отрицательного роста) и имеется высокий риск в отношении доходов фирмы, вы должны заплатить за низкую величину отношения цены к доходу фирмы. Чтобы фирму можно было считать недооцененной (т. е. стоимость ее акций заниженной), вам нужно получить плохую сочетаемость: низкое отношение цены к доходу без стигматов большого риска или низких темпов роста.

|

, качественная аналитика и обучение.")