|

При поглощении предприятий зачастую требуются значительные корректировки, связанные с учетом приобретения по методу покупки, как предписано GAAP. Конечно, данные, полученные в соответствии с этими принципами, используются в нашей консолидированной финансовой отчетности, но мы убеждены, что такие данные необязательно будут полезны для инвесторов или руководителей. Следовательно, данные, рассчитанные для определенных операционных единиц, представляют собой прибыль до корректировки, связанной с учетом приобретения по методу покупки. В действительности это та прибыль, которая была бы объявленной, если бы мы не приобрели предприятие.

Причины, по которым мы отдаем предпочтение данному способу представления, следующие. Они никогда не заменят любовный роман, и они определенно не подлежат обязательному прочтению. Тем не менее мне известно, что среди 6000 наших акционеров найдутся те, кого глубоко волнуют мои эссе по бухгалтерскому учету, и надеюсь, что они понравятся и вам.

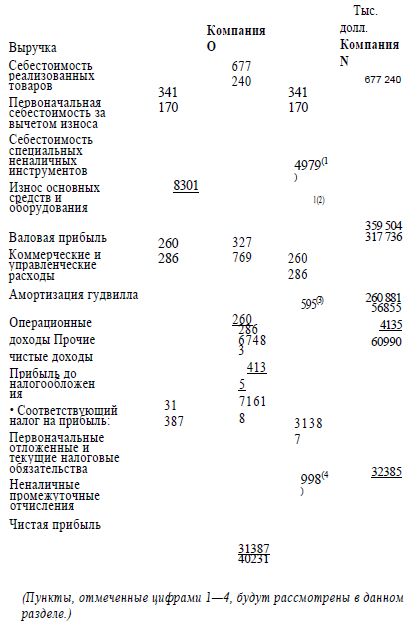

Для начала, небольшой тест: ниже в сокращенном виде представлены отчеты о прибылях и убытках двух компаний за 1986 г. Какое предприятие имеет более высокую стоимость?

Как вы, вероятно, догадались, компании О и N являются одним и тем же предприятием – компанией Scott Fetzer. В колонке О (Old – старый.– Прим. пер.) мы продемонстрировали, каковы были бы доходы компании на 1986 г. по GAAP, если бы мы не приобрели ее, а в колонке N (New – новый. – Прим. пер.) мы показали прибыль компании Scott Fetzer по GAAP так, как она была представлена в отчете Berkshire.

Следует подчеркнуть, что обе колонки отражают одну и ту же хозяйственную деятельность, т.е. тот же уровень продаж, заработной платы, налогов и т.д. И «обе компании» производят одинаковый объем денежных средств для владельцев. Отличается только бухгалтерский учет.

Итак, друзья-философы, какая из колонок отражает истинное положение вещей? На какие данные должны обращать внимание руководители и инвесторы?

Прежде чем дать ответы на эти вопросы, давайте проследим, в чем причина различий данных О и N. Мы кое-где немного упростим наше рассуждение, но такое упрощение не должно повлечь за собой никаких неточностей в анализе или выводах.

Неравенство между О и N возникает потому, что мы уплатили за компанию Scott Fetzer сумму, превышающую ее объявленную чистую стоимость. Согласно GAAP такие различия (переплату или дисконт) необходимо учитывать через «корректировку, связанную с учетом приобретения по методу покупки». В случае с компанией Scott Fetzer мы заплатили 315 млн. долл. за чистые активы, балансовая стоимость которых была 172,4 млн. долл. Таким образом, наша переплата составила 142,6 млн. долл.

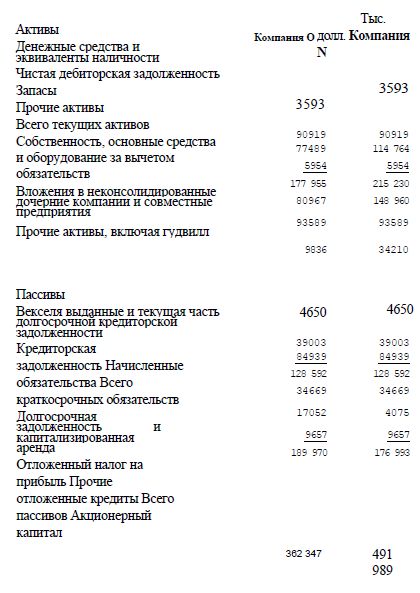

Первый шаг в бухгалтерском учете по отношению к любому превышению цены – это выравнивание балансовой стоимости оборотных средств с их текущей стоимостью. На практике это требование обычно не влияет на величину дебиторской задолженности, которая, как правило, всегда выражена в текущей стоимости, но часто влияет на стоимость запасов. Благодаря запасам в сумме 22,9 млн. долл. по методу оценки «последним поступил – первым продан» (Last in first out – LIFO) и другим бухгалтерским сложностям* стоимость запасов компании Scott Fetzer была оценена с дисконтом 37,3 млн. долл., поэтому первым делом мы использовали 37,3 млн. долл. из нашей переплаты (142,6 млн. долл.) на увеличение балансовой стоимости запасов.

Допустим, осталась какая-то часть переплаченной суммы после корректировки оборотных средств, следующим шагом будет выравнивание стоимости основных фондов с их текущей стоимостью. В нашем случае для этого необходимо было совершить несколько бухгалтерских трюков с отложенными налоговыми обязательствами. Поскольку мы решили упростить наше рассуждение, то я опущу подробности и выдам конечный результат: к основным фондам мы добавили 68 млн. долл. и погасили 13 млн. долл. задолженности по отложенным налоговым обязательствам. После корректировки на 81 млн. долл. для распределения у нас оставалось еще 24,3 млн. долл. от суммы переплаты.

Если бы они вдруг нам понадобились, нужно было бы предпринять следующие шаги: привести нематериальные активы, помимо гудвилла, к текущей справедливой стоимости и переложить пассивы в текущую справедливую стоимость. Выполнение этой рекомендации обычно влияет на долгосрочную задолженность и текущие обязательства по пенсионным выплатам. В случае с компанией Scott Fetzer ни в том, ни в другом необходимости не возникло.

Наконец, последней корректировкой в учете после приведения активов и пассивов к их текущей справедливой стоимости было списание оставшейся суммы переплаты на счет «гудвилл» (формально известный как «превышение стоимости покупки над справедливой стоимостью приобретенных активов»). Этот остаток составил 24,3 млн. долл. Таким образом, бухгалтерский баланс компании Scott Fetzer непосредственно до ее поглощения нами, резюмированный в колонке О, трансформировался после покупки в баланс, представленный в колонке N. В действительности, в обоих бухгалтерских балансах отражены те же активы и пассивы, однако, как можно заметить, некоторые данные существенно различаются.

В представленном выше бухгалтерском балансе цифры в колонке N, отражающие уровень прибыли, меньше, чем в представленном ранее отчете о прибылях и убытках. Это – результат увеличения балансовой стоимости активов и того, что активы, стоимость которых повысили, необходимо амортизировать. Чем выше стоимость активов, тем выше необходимые ежегодные амортизационные отчисления, относимые на прибыль. Расходы, которые перетекли в отчет о прибылях и убытках ввиду повышения стоимости в бухгалтерском балансе, были перечислены в приведенном ранее отчете о прибылях и убытках.

1. 4 979 000 долл. – расходы на неналичные инструменты, возникшие в результате уменьшения запасов Scott Fetzer в 1986 г. Подобные расходы в будущие периоды обычно невелики или равны нулю.

2. 5 054 000 долл. – дополнительные отчисления на износ оборудования вследствие повышения стоимости основных средств. Отчисления в таких объемах, скорее всего, будут осуществляться ежегодно на протяжении следующих 12 лет.

3. 595 000 долл. – амортизация гудвилла. Эти отчисления будут делаться ежегодно на протяжении следующих 39 лет в немного большем объеме, так как мы приобрели предприятие 6 января, поэтому данные за 1986 г. покрывают только 98% года.

4. 998 000 долл. – акробатические трюки с отложенными налоговыми обязательствами, которые я не в состоянии объяснить в двух словах (или, возможно, даже в деталях). Отчисления для погашения этой суммы, вероятно, будут осуществляться еже годно на протяжении следующих 12 лет.

К концу 1986 г. разницу между чистой стоимостью «старой» и «новой» компании Scott Fetzer удалось снизить с 142,6 млн. долл. до 131 млн. долл. посредством дополнительных отчислений в размере 11,6 млн. долл., относимых на прибыль нового предприятия. По прошествии нескольких лет благодаря подобным отчислениям, относимым на прибыль, большая часть переплаты будет погашена и бухгалтерские балансы станут одинаковыми. Несмотря на это, более высокая стоимость земли и еще более высокая стоимость большей части запасов, показанная в новом бухгалтерском балансе, сохранятся, если только землю не продадут или не сократят еще больше уровень запасов.

Что это значит для собственника? Приобрели акционеры Berkshire предприятие, принесшее 40,2 млн. долл. прибыли в 1986 г., или предприятие, прибыль которого составила 28,6 млн. долл.? Стали ли выплаты 11,6 млн. долл. реальными вмененными издержками? Следует ли инвесторам платить больше за акции компании О, чем за акции компании N? И если стоимость предприятия равна какой-либо определенной сумме дохода, стоила ли компания Scott Fetzer значительно больше за день до того, как мы ее приобрели, чем на следующий день?

Разобрав эти вопросы, нам удастся немного понять суть того, что можно назвать «прибылями владельца». Они представляют собой: «а) объявленную прибыль плюс b) износ, истощение, амортизацию и некоторые другие неналичные расходы, обозначенные цифрами (1) и (4) баланса компании N, минус с) средняя ежегодная сумма капитализированных расходов на основные средства, оборудование и др., которые необходимы предприятию для поддержания конкурентоспособности и производительности на единицу оборудования». (Если предприятию требуются дополнительные оборотные средства для поддержания конкурентоспособности и производительности на единицу оборудования, эта величина также должна быть добавлена в пункт с. Хотя тем предприятиям, которые используют метод «последним поступил – первым продан» для учета запасов, обычно не нужны дополнительные оборотные средства, если производительность на единицу оборудования не изменяется.)

Наше уравнение для определения прибыли владельца не дает обманчиво точный ответ, предоставляемый в соответствии с общепринятыми принципами бухгалтерского учета, так как величину с нужно угадать, а иногда это сделать довольно сложно. Но, несмотря на это затруднение, мы полагаем, что показатель прибыли владельца, а не показатель, полученный согласно общепринятым принципам бухгалтерского учета, является существенной деталью для оценки стоимости как для инвесторов при покупке акций, так и для руководителей компаний при приобретении всего предприятия.

Согласно рассмотренному нами подходу «прибыль владельца» компании О и компании N одинакова, что подразумевает, что их стоимость также идентична, как и должно быть по логике вещей. Такой результат был достигнут, так как суммы а и b в обеих колонках О и N одни и те же, а с обязательно одинаково в обоих случаях.

Какова же, по нашему с Чарли мнению, истинная сумма прибыли владельца компании Scott Fetzer? В сложившихся обстоятельствах мы убеждены, что с очень близко к показателю b «старой» компании, равному 8,3 млн. долл., и намного ниже показателя b «новой» компании, составляющего 19,9 млн. долл. Поэтому мы считаем, что лучшее представление о прибыли владельца дает объявленная прибыль колонки О, нежели соответствующий показатель колонки N. Иными словами, мы полагаем, что прибыль владельца компании Scott Fetzer значительно выше прибыли, которую мы указали и которая была подсчитана в соответствии с общепринятыми принципами бухгалтерского учета.

Положение просто превосходное. Но обычно подобного рода вычисления не дают положительных результатов. Большинство руководителей согласятся с тем, что им требуется потратить немного больше, чем b, чтобы их предприятие просто удерживало свои позиции как по объему производства, так и по конкурентоспособности. Когда существует такая необходимость, т.е. если с превышает b, то прибыль, вычисленная по общепринятым принципам бухгалтерского учета, превышает прибыль владельца. Зачастую это превышение весьма существенно. Ярким примером этого явления может служить ситуация в нефтяной промышленности в последние годы. Если бы большинство крупных нефтяных компаний ежегодно тратили только b, им бы незамедлительно пришлось сократить производство.

Все это указывает на абсурдность показателя «поток наличности», который часто приводится в финансовых отчетах Уолл-стрит. Эти цифры включают суммы а и b, но с не вычитается. Многие проспекты инвестиционных банкиров по продаже содержат такую обманчивую информацию. Это означает, что выставленные на продажу предприятия являются коммерческими двойниками египетских пирамид: они всегда современны, не требуют замены, улучшений, реконструкции. В самом деле, если бы акции всех корпораций США вдруг стали одновременно размещаться через наших ведущих инвестиционных банкиров, и если бы проспектам по продаже можно было верить, то государственные программы по расходам на основные средства и оборудование пришлось бы сократить на 90%.

Данные о «потоке наличности» могут быть полезны при анализе определенных компаний, специализирующихся на недвижимости, или других предприятий, затраты которых в начале огромны, а впоследствии невелики. Примером здесь может быть компания, которая имеет в собственности только мост или богатое месторождение газа. Но показатели «потока наличности» не имеют значения для производственных компаний, предприятий розничной торговли, добывающих компаний и предприятий, оказывающих коммунальные услуги, так как для них с всегда существенно. Такие предприятия способны отложить капитальные затраты в какой-то определенный год, но в последующие пять-десять лет им необходимо сделать вложение, иначе бизнес прогорит.

В чем же причина популярности показателей «потока наличности» в настоящее время? Наш ответ на этот вопрос, возможно, прозвучит немного грубо: эти показатели часто применяют продавцы предприятий и ценных бумаг в попытках оправдать то, что оправдать невозможно (и соответственно продать то, что не может быть продано). Когда а, т.е. прибыли, подсчитанной в соответствии с общепринятыми принципами бухгалтерского учета, не хватает на покрытие задолженности по «мусорной» облигации или для оправдания завышенной стоимости акций, продавцу удобно переключить внимание на а плюс b. Но нельзя прибавлять b, не вычитая с, хотя дантисты правильно отмечают, что если вы не будете следить за своими зубами, вы их потеряете, с с такого не случится. Те компании или инвесторы, которые думают, что способность предприятия погашать задолженность или стоимость его акционерного капитала можно измерить путем сложения а и b, не принимая во внимание с, несомненно, ждут неприятности.

Подведем итоги. В случае с компанией Scott Fetzer и другими нашими предприятиями мы считаем, что b на основе первоначальной стоимости, т.е. включая амортизацию нематериальных активов и другие операции по корректировке стоимости приобретения, очень близко по величине к с. (Конечно, эти два показателя не равны. Например, наши ежегодные капитализированные затраты по компании See's превышают амортизационные отчисления на 500 000-1 000 000 долл.; и это только, чтобы сохранить конкурентоспособность.) Поэтому мы показываем амортизацию и другие операции по корректировке цены покупки отдельной строкой, а также принимаем за прибыль предприятия... показатели, наиболее приближенные к прибыли владельца, а не к данным, полученным по общепринятым принципам бухгалтерского учета.

Некоторым может показаться оскорбительным тот факт, что мы подвергаем сомнению данные, полученные в соответствии с общепринятыми принципами бухгалтерского учета: зачем, в конце концов, платить жалованье бухгалтерам, если они не говорят «правду» о нашей компании. Но задача бухгалтеров – вести учет, а не производить оценку. Последнее – дело инвесторов и руководителей.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")