|

ОПРЕДЕЛЕНИЕ

Стандартное отклонение – это статистический способ измерения волатильности. Оно обычно используется не как самостоятельный индикатор, а в качестве компонента других индикаторов. Так при расчете полос Боллинджера (см. стр. 48) стандартное отклонение цены бумаги добавляется к ее скользящему среднему.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

ИНТЕРПРЕТАЦИЯ

Величина стандартного отклонения высока, если анализируемые данные (напр., цены или значения индикатора) резко меняются. Если цены стабильны, то величина стандартного отклонения будет невысокой.

По мнению многих аналитиков, формированию важных рыночных вершин соответствует высокая волатильность, поскольку в душах инвесторов эйфория борется со страхом. Образование важных оснований обычно происходит спокойнее, так как инвесторы не рассчитывают на серьезную прибыль.

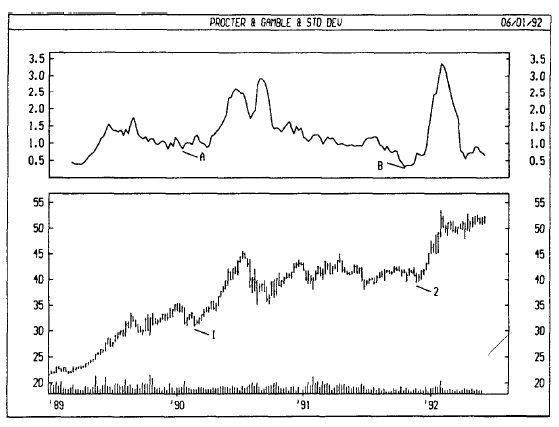

ПРИМЕР

На следующем рисунке представлены графики курса акций Procter&Gamble и 10недельного стандартного отклонения. Значительным подъемам в точках 1 и 2 предшествовали крайне низкие значения стандартного отклонения в точках А и В, соответственно.

РАСЧЕТ

где

SМА – простое скользящее среднее;

n – число единичных периодов.

|

, качественная аналитика и обучение.")