|

ОПРЕДЕЛЕНИЕ

Средний истинный диапазон (ATR) – это показатель волатильности рынка. Его ввел Уэллс Уайлдер в книге «Новые концепции технических торговых систем» (New Concepts in Technical Trading Systems), с тех пор индикатор применяется как составляющая многих других индикаторов и торговых систем.

ИНТЕРПРЕТАЦИЯ

У. Уайлдер обнаружил, что ATR часто достигает высоких значений в основаниях рынка после стремительного падения цен, вызванного паническими продажами. Низкие значения индикатора часто соответствуют продолжительным периодам горизонтального движения, которые наблюдаются на вершинах рынка и во время консолидации.

Индикатор среднего истинного диапазона можно интерпретировать по тем же правилам, что и другие индикаторы волатильности. Дополнительные сведения об интерпретации индикаторов волатильности можно найти в разделе о стандартном отклонении (см. стр. 176).

ПРИМЕР

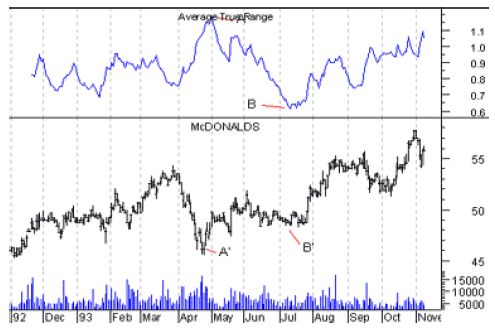

На следующем рисунке показаны графики курса акций McDonald's и индикатора среднего истинного диапазона. Этот пример наглядно демонстрирует высокую волатильность в основании рынка (области А и А') и низкую – в период его консолидации перед прорывом (области В и В').

РАСЧЕТ

Истинный диапазон (true range) есть наибольшая из следующих трех величин:

• Разность между сегодняшними максимумом и минимумом.

• Разность между вчерашней ценой закрытия и сегодняшним максимумом.

• Разность между вчерашней ценой закрытия и сегодняшним минимумом.

|

, качественная аналитика и обучение.")