|

Снижение банками базисной ставки осталось шуткой. Что хорошего было бы, если бы банки снизили свой процент по кредитам, но при этом не имели бы денег, чтобы давать ссуды? Средства контроля за валютным рынком тоже оказались оторваны от реальности и так и не были задействованы, разве что символически.

Тем не менее, слухи о том, что Федеральный резервный банк Нью-Йорка покупает облигации корпораций у избранных фирм с «чистейшей бухгалтерской отчетностью», а также слухи о том, что за этим последуют закупки облигаций других фирм – даже бросовых – запустили самый резкий в истории корпоративных облигаций процесс подъема.

Это восстановление, в свою очередь, выплеснулось и на рынок акций. Индекс Dow за один день подскочил более чем на 500 пунктов, и это восстановление продолжалось, хотя и в более медленном темпе, в течение недель. В рядах пострадавших от долгого падения на Уолл-Стрит послышались веселые возгласы.

Некоторые акции подскочили почти на 50% всего за несколько торговых сессий. Индекс Dow подскочил на 1400 пунктов всего за пять торговых сессий.

Бросовые облигации одного выпуска, продававшиеся по 62 доллара, всего за несколько часов поднялись до 79. Другой выпуск подскочил на 12 пунктов и закрыл торговый день с чистым приростом в 10 пунктов.

Облигации предприятий коммунального хозяйства, муниципальные облигации и даже облигации стран третьего мира стали очень быстро расти.

Однако через несколько дней торговые операции на рынке корпоративных операций приостановились. Если инвесторы звонили своим брокерам, они получали «справку» о рыночной цене, завышенную до стратосферных высот. Но это была фикция. На таком уровне вовсе не было никаких сделок – не было покупателей. Это был первый признак приближающихся неприятностей.

Следующий признак надвигающейся грозы пришел с рынка правительственных облигаций. В первые несколько дней, пока инвесторы пытались расшифровать слухи, цены никуда не двигались. Затем, как только они поняли, что правительство покупает облигации корпораций на бюджетные деньги, они начали выбрасывать по низким ценам пачки своих правительственных облигаций.

Компании по страхованию жизни бросились сокращать риски, продавая долгосрочные правительственные облигации и покупая краткосрочные ценные бумаги. Трастовые отделы банков разгружались. Дилеры по правительственным ценным бумагам сбывали по низким ценам свои запасы облигаций или торопились продать фьючерсы на облигации Казначейства в качестве страховки. Управляющие взаимными фондами, управляющие хедж-фондами, управляющие пенсионных фондов – изо всех сил старались избавиться от правительственных облигаций. Зарубежные инвесторы оказались даже еще более активными продавцами. Показатели инфляции или дефляции не имели уже никакого значения. Они хотели выйти из игры при любых условиях.

Как и в начале 1980-х, покупателей не было. Дилеры были не в состоянии продать даже мелкие лоты правительственных облигаций. Вот что пришло по новостным каналам и по Интернету в конце недели:

Обесцененные средние и мелкие корпорации наслаждаются тем, что они называют самым резким подъемом на их памяти, но дилеры и трейдеры тщательно следят за качественными спрэдами, ища признаки более долговременного эффекта от недавно принятого плана Федерального резерва по покупке корпоративных ценных бумаг в надежде предоставить столь долгожданную поддержку рынку акций, который за последние недели дошел почти до коллапса в результате быстрой утраты доверия инвесторов к системе бухгалтерского учета и финансовой системе всей страны. При этом все большую тревогу вызывает явная неспособность правительственных дилеров разместить незначительные лоты среднесрочных и долгосрочных долговых обязательств.

Большинство инвесторов, увидевших этот текст, сказали, что он заставил их побледнеть. Другие, уставшие от постоянного потока «тарабарщины», не потрудились даже прочитать его.

Три дня спустя секретарь Казначейства, предварительно посоветовавшись с председателем Федерального резерва, позвонил президенту. «Дела идут плохо. Эффект от нашего плана оказался для рынка акций таким же, как от плевка в океан. С другой стороны, для рынка правительственных облигаций это потенциальная водородная бомба. Качественные спрэды сужаются – и к тому же не в том направлении».

Президент плохо разбирался в качественных спрэдах.

– Каковы причины, и каковы будут последствия изменений качественных спрэдов? – спросил он.

– Я имею в виду разницу в доходах между облигацией Казначейства и корпоративной облигацией. Большая корпорация должна всегда платить больше, чем Казначейство, чтобы иметь возможность занимать деньги. Как правило, эта разница составляла примерно целый процентный пункт.

– Затем, несколько месяцев назад, когда впервые проявилась в полной мере угроза банкротств среди корпораций, средний уровень дохода корпоративных облигаций поднялся до 2,25%, но доходности правительственных облигаций поднялся только на четверть процента. Другими словами, разница возросла на два полных процентных пункта, то есть на целых 2%. Это был критический уровень. Он указывал на то, что доверие ко всем корпорациям – как бы кредитоспособны они ни были – закончилось. Но это было до того, как был объявлен наш план спасательных мероприятий.

– Ну а сейчас?

– А теперь происходит противоположное. Доходы от корпоративных облигаций резко падают, а доходы на правительственные облигации фактически резко поднимаются. Разность между ними дошла практически до нуля – очень плохой признак. – Секретарь казначейства почувствовал удовлетворение от того, что смог представить столь простое и ясное объяснение.

– Хорошо, но разве это не то, что нам нужно – поднять рынок корпоративных облигаций, сравнять его с рынком правительственных облигаций?

Секретарь покачал головой, стараясь говорить ровно, чтобы его разочарование от факта невежества президента в вопросах рынка корпоративных облигаций не проявилось по телефону. В прошлом он несколько раз пытался объяснить президенту, что движение процентных ставок и цен в противоположных направлениях означает одно и то же, но изменение величины спрэда между ними, даже и в одном направлении, может означать совершенно разные вещи.

Как можно объяснить это президенту попроще, но в то же время не допуская оттенка снисходительности? Секретарь явно не знал этого. Целых полчаса он излагал события, происходящие на рынке, пока, наконец, после немалых усилий, президент не составил себе представления о рынке облигаций, которое приблизительно соответствовало графикам рис. 20.1.

– Теперь я понимаю, – сказал, наконец, президент. – Мы хотели поднять цены корпоративных облигаций до уровня правительственных облигаций, но происходит нечто прямо противоположное. Это «правительственные», как вы их называете, падают до уровня «корпоративных». Короче говоря, не мы поднимаем их, а они тянут нас вниз.

– Да, господин президент. Мы нагнулись, чтобы вытащить их из зыбучего песка, а они утянули нас вниз вслед за собой, и теперь мы тоже погружаемся в бездну.

Президент немного подумал, а затем сказал:

– Возникает вопрос, почему? Неужели они не верят, что мы серьезно взялись за это дело? Почему мы не восстановили доверие? На той встрече было сказано, что мы можем создавать наличные деньги, что закон разрешает нам вливать эти деньги, куда мы пожелаем.

– Ответ состоит в том, что мы действительно можем создать наличные деньги. Но мы не можем создать кредит.

– А в чем разница? – спросил президент.

– Между ними очень большая разница. Чтобы создать больше наличных денег, все, что нам надо – это ускорить работу печатающих станков, – или, как это происходит на самом деле, накачать их электронным способом. И когда мы раздадим это кушанье, никому не придет в голову отвергнуть его. Но чтобы создать кредит, мы должны убедить инвесторов и банкиров давать ссуды – а при нынешней обстановке снижения доверия это нелегко, уж поверьте мне. Если бы это было легко, мы могли бы спасти и Bethlehem Steel, и Enron, и Kmart, и Global Crossing, и WorldCom или любого другого из обанкротившихся гигантов. Но мы этого не сделали, и на то были веские основания.

Президент стал терять терпение.

– Так в чем же дело?

– Дело в том, что хотя вы и можете создавать деньги, вы не можете создать доверие.

– Мне казалось, что чем больше денег мы им дадим, тем больше доверия они будут иметь.

– Нет, нет! Совсем наоборот! Чем больше мы будем бездумно тратить государственных денег, тем меньше у них будет доверия и больше страха того, что наши правительственные облигации упадут в цене.

– Да? Но почему мы не можем просто покупать больше корпоративных облигаций? Это же должно убедить их, что мы подходим к делу серьезно!

– Нет, это всего лишь убедит их, что мы разбрасываем все больше денег – их денег.

– А как же насчет закона?

– Закон дает Федеральному резерву бумажное право покупать частные ценные бумаги. Но он не дает ему – то есть нам – реальную способность создавать фактическое экономическое богатство.

– Почему же мы не признали этого, когда обсуждали план спасения, предложенный MetroBank и Harris?

– Мы признали. Но вы надавили на нас, и мы отступили. Мы понадеялись на то, что рынок проглотит это. Мы серьезно недооценили изощренность инвесторов – и американских, и зарубежных. Очень серьезно недооценили.

И все же в голосе президента сквозила озадаченность.

– Вы говорите, что рынок очень чувствителен. Говорили, что ры

нок умен. Сейчас я понимаю это. Но все же...

Секретарь все больше терял терпение.

– Допустим, что я иностранный инвестор и что я владею облигациями Казначейства США. Это подразумевает, что я доверяю правительству США, что я одолжил вам свои деньги для целей управления вашей экономикой. И вот я вижу, как вы берете мои деньги и отдаете их третьей стороне – частной компании. Поэтому я говорю вам: «Зачем вы сделали это? Если бы я хотел одолжить деньги этой компании, я сделал бы это сам и притом напрямую. Но я этого не сделал. Я этого не сделал потому, что не доверял этой компании. Я доверял вам. А сейчас я больше не могу доверять вам. Теперь вы просто один из них». Поэтому инвестор прекращает покупку наших облигаций. Или, что еще хуже, продает по низкой цене те правительственные облигации, которые у него есть, и тогда мы оказываемся в беде. Мы не сможем больше продавать наши облигации, чтобы расплачиваться со старыми долгами, по которым подошел срок выплаты. Тогда мы, правительство Соединенных Штатов, прекращаем платежи, то есть объявляем дефолт.

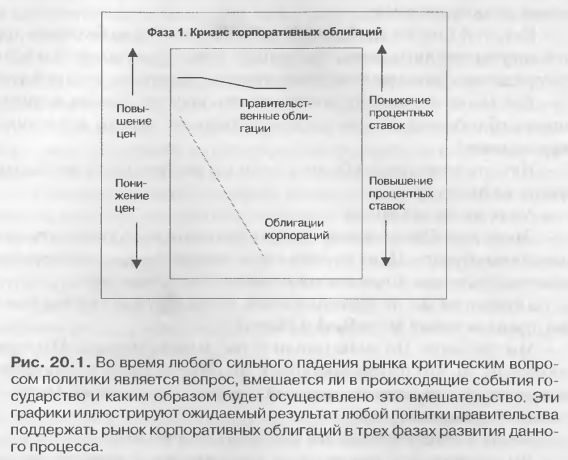

Фаза 1. Кризис корпоративных облигаций. В результате распространения банкротств и дефолтов инвесторы теряют уверенность в способности компаний выплатить проценты и основной капитал по своим облигациям. Поэтому они продают облигации, понижая тем самым их цены (и повышая процентные ставки). Однако, поскольку инвесторы продолжают доверять правительству, этот кризис оказывает меньшее влияние на цены правительственных облигаций. По мере падения цен на акции корпораций, расхождение, или разница, цен между корпоративными и правительственными облигациями резко возрастает.

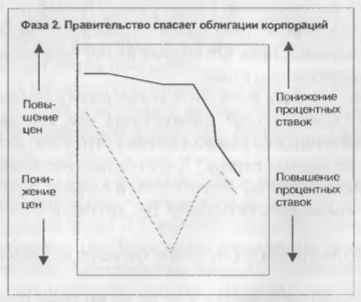

Фаза. Правительство спасает облигации корпораций. Правительство покупает облигации корпораций на деньги, которые оно получило от продажи правительственных облигаций. Это поднимает воспринимаемую и фактическую стоимость корпоративных облигаций. Но одновременно это понижает стоимость правительственных облигаций, побуждая инвесторов продавать имеющиеся у них правительственные облигации. Цены на корпоративные облигации поднимаются, а на правительственные падают. В результате спрэд между ними уменьшается.

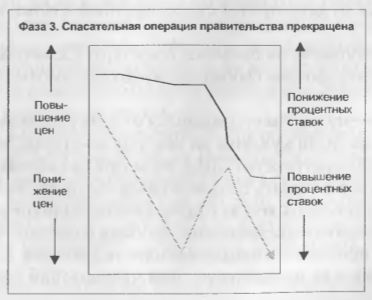

Фаза 3. Спасательная операция правительства прекращена. Чтобы воспрепятствовать коллапсу правительственных облигаций, правительство вынуждено остановить спасение корпоративных облигаций и принять последствия резкого спада рынка корпоративных облигаций.

Если бы правительство решило покупать акции вместо корпоративных облигаций, то последовательность описанных здесь событий была бы очень похожей.

Президент колебался несколько секунд, прежде чем ответить, но казалось, что прошли часы, во время которых росло напряжение.

– И что тогда?

Секретарь не мог поверить своим ушам. Президент Соединенных Штатов отнесся к перспективе правительственного дефолта с легкостью, почти с легкомыслием. Он больше не мог сдерживать свое накипевшее разочарование – и страх.

– Вы что же – хотите позволить всему рынку ценных бумаг правительства США закрыться? Хотите стать тем, кто разденет сотни тысяч государственных служащих потому, что у вас нет денег на оплату правительственных счетов? Хотите стать последним президентом Соединенных Штатов? Хотите пойти на риск появления новой

республики с новой конституцией? Вы хотите все уничтожить одним махом?

Голос секретаря прервался от захлестнувших его эмоций. Наступило молчание.

– Я ценю искренность ваших чувств, но вы меня неправильно поняли. То, что я сказал, означало на самом деле «Что тогда», это должно было показать вам мое изумление и неверие в то, что наша страна может когда-либо достигнуть момента, который вы так драматически только что описали.

В последующие дни президент упорно думал над возможными решениями. Он вспоминал каждую минуту совещания. В уединении своей спальни он даже прочел сверхсекретный доклад об опасностях кризиса.

|

, качественная аналитика и обучение.")