|

Другой способ безопасной калибровки позиции состоит в том, чтобы определить, какой наибольший размер потерь от начального уровня своей инвестиции вы готовы допустить. Скажем, ваш инвестиционный капитал составляет $40 000. Вы готовы, играя по правилам изложенной выше игры в шарики, рисковать не более чем на общую сумму в $8000. Каким в этом случае должен быть размер вашей ставки? Как уже было сказано ранее, 1%-ный уровень риска на сделку является наиболее оптимальным. Если помните, по расчетам нашей программы максимально допустимый уровень риска для минимальной вероятности получения 20%-ного убытка составляет 0,4% от суммы активов на сделку. Теперь давайте взглянем на это с другой стороны.

Вы знаете, что наша программа умеет играть в шарики и что мы использовали в качестве примера расчет по 10 тыс. возможных вариантов, скомпоновав результаты расчетов в таблицу. Вы можете, например, вычислить ожидание системы, составляющее 0,8R, но далеко не каждый вариант развития событий в игре будет соответствовать этому показателю. Фактически, было бы даже интересно определить, какой процент от возможных исходов игры, включающей 30 сделок, будет иметь положительное ожидание. Ведь памятуя о том, что в некоторых случаях игра заканчивается с 80%-ными потерями, можно не сомневаться, что какая-то часть возможных вариантов развития событий в игре будет приносить убытки. Мы также можем выразить через показатель R величину максимально возможного проигрыша. Другими словами, мы можем рассчитать, по результатам скольких из 10 000 возможных исходов игры мы будем нести потери и какова величина этих потерь.

Первый статистический вывод состоит в том, что игра имеет 82,5% шансов на победу по результатам 30 сделок. Это означает, что при данных условиях, совершая в день по 30 сделок, игрок заканчивал бы с прибылью каждые четыре из пяти дней (80% времени). Превосходная система, не так ли? Совершая по 30 сделок в месяц, можно получать прибыль по результатам каждых четырех из пяти месяцев. Хороший результат. А тот, кто совершает 30 сделок в год, будет в прибыли каждые четыре из пяти лет, что совсем не плохо.

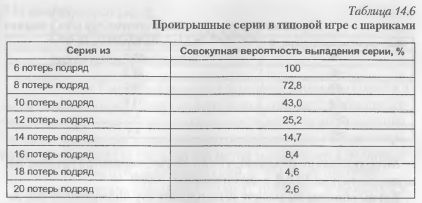

Другой интересный статистический вывод касается продолжительности проигрышных серий, которые могут возникать в процессе игры. Данные расчеты представлены в таблице 14.6. Левая колонка показывает возможную продолжительность проигрышной серии, а правая – вероятность возникновения такой серии. Обратите внимание, что в 30 сделках у вас 100%-ные шансы на получение по крайней мере 6 проигрышей подряд и 43%-ные шансы на выпадение серии из как минимум 10 проигрышей. Большинство людей подумало бы, что система сломалась, получив подряд сразу 20 проигрышей, но это действительно возможно в 2,6% случаев. Вообразите себе состояние игрока, получившего 20 проигрышных сделок подряд! Но зная, что шансы получить проигрышную серию из 10 сделок составляют 43%, легко вообразить себе возможность наступления и более тяжких последствий.

Предупрежденный – вооружен. Без этого предупреждения вы могли быть обескуражены столь длинной серией поражений, но знание того, что данное событие может произойти, уменьшает негативное психологическое воздействие. Я играл в эту игру на своих семинарах приблизительно 150 раз с различными группами людей. Я видел серию из 24, и даже из 30 потерь подряд. Игра с 24 потерями подряд в итоге завершилась с прибылью, но вот игра с серией из 30 потерь подряд закончилась полным крушением.

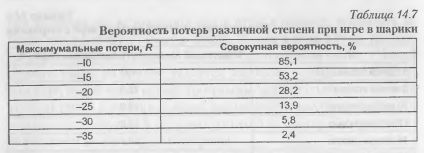

Теперь давайте посмотрим, насколько большие потери, выраженные через показатель R, можно понести, используя безопасные позиции во время длинных проигрышных серий. Расчеты приведены в таблице 14.7. Левая колонка показывает размер совокупных потерь, выраженных в количестве R, а правая – вероятность возникновения такой же или еще большей потери.

Моделирование показало, что по 10 тыс. вариантов среднее падение составило 14,6R, а максимальное – 60R.

Каким образом вы можете использовать эту информацию для калибровки своей позиции? Давайте предположим: вы решили, что можете позволить себе потерять до 20% от стартовой суммы активов, как и в более ранних наших примерах. Если вы разделите 20% на средний размер падения 14,6R, то получите допустимый при данных условиях размер позиции, равный 1,2%. Однако такой подход несет в себе 50%-ную вероятность получения 20%-ного убытка на 30 сделках. Если перестраховаться и исходить в расчетах из величины максимальной потери в 60R, то уровень допустимого риска снижается до 0,3%. Это близко к тем 0,6%, которые были предложены нашим симулятором. Риск в 0,3% оставил бы вам приблизительно один шанс из 10 тыс. на потерю 20% от вашей стартовой суммы активов. А если бы вы позволили себе допустить 5,8%-ную вероятность потери 20% активов, то могли бы рисковать, открывая позиции в 0,67%, что почти в точности соответствует значению, рассчитанному нашей системой в качестве оптимального при условии обеспечения 1%-ной вероятности потери 20% активов.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")