|

Какие цели вы могли бы преследовать при игре в шарики? Наиболее часто целью является – выиграть и избежать банкротства. Давайте определимся, что мы будем стремиться к наибольшей итоговой стоимости активов. Таким образом, пока у вас будет наибольшее количество денег, вероятность победы в каждой сделке не будет иметь значение.

Вы могли бы поставить перед собой другую цель игры – например, увеличить по результатам 30 сделок свои начальные активы, скажем, на 50%. Это была бы совершенно иная цель. (Здесь можно установить любой целевой уровень, не только 50%.)

Вы могли бы также поставить перед собой очень консервативную задачу – не выглядеть по-дурацки в результате крупных потерь в игре. В числовом отношении такая цель могла бы выражаться следующим условием: не потерять более 20% начальной суммы.

А что, если ваша цель находилась бы где-то посередине – то есть вы хотели бы получить прибыль в 50% и одновременно ограничить возможный проигрыш 20%-ным уровнем?

Заметьте, что здесь представлены четыре совершенно различные цели: две из них подразумевают сосредоточение усилий на минимизации убытков, а две другие – на достижении победы в игре. При желании максимизировать вероятность достижения различных уровней прибыли или минимизировать вероятность получения потерь различного уровня вы могли бы получить огромное число различных целей. В этой главе мы еще «пробежимся» по некоторым простым, но очень эффективным стратегиям, устанавливающим принципы определения безопасного размера позиции. Но сначала давайте рассмотрим высокотехнологичный способ калибровки позиции.

Наша компания пользуется компьютерной программой под названием «Know Your System» («Познай свою систему»), которая позволяет на основе моделирования результатов торговли вычислять оптимальный процент риска любых инвестиционных целей.

Эта программа вначале генерирует потенциальные результаты, а затем их интерпретирует. В качестве исходных данных берутся данные об R-кратном распределении (в нашем случае оно определяется количеством различного цвета шариков), о максимально допустимом уровне потерь (20%) и о цели игры (увеличение начальной суммы на 50%). Затем мы устанавливаем шаг приращения риска, скажем 0,02% – это число, на которое будет постепенно возрастать степень риска до достижения своего предельного значения, равного 20%.

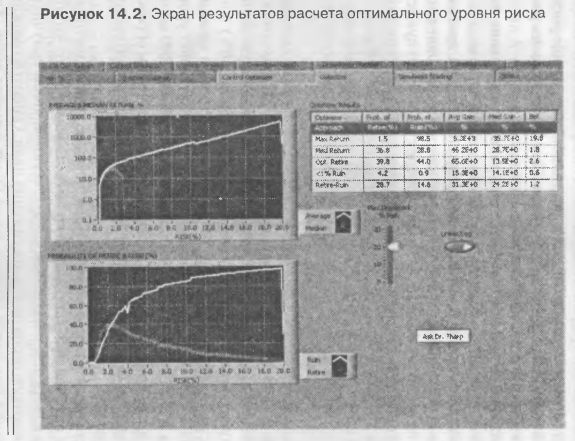

Программа начинает работу, исходя из начального уровня риска, (0,02%) и производит расчет 10 тыс. возможных вариантов. Затем она повышает уровень риска на шаг приращения и вновь производит расчет 10 тыс. возможных вариантов, уже исходя из нового уровня риска (0,04%). Этот цикл будет продолжаться, пока уровень риска не достигнет своего максимально допустимого значения (20%). В итоге программа сообщит о возможности достижения установленных вами целей при различной степени риска. На рисунке 14.1 показан экран ввода в симулятор исходной информации. Итоговые результаты работы программы представляются в форме, подобной той, которая изображена на рисунке 14.2. Программа возвращает оптимальный процент риска для достижения каждой вашей цели.

Максимальный риск был установлен на уровне 20%, ибо это – точка полного крушения. Почему? Как только потери достигают уровня 5R, вы становитесь банкротом, если размер вашей позиции равен 20% (то есть 5 х 20% = потеря 100%), поэтому нет никакого смысла в большем проценте риска. Однако учтите, что согласно расчетам нашей программы риск в 19,8% принесет наилучший итоговый результат (который, по существу, совпадает с уровнем заявленной цели игры). Вместе с тем, при таком уровне риска вероятность потерять 20%, активов составляет 98,7%. Кстати, учтите, программа просто прекращает торговать, как только ваши потери достигают предельного уровня 20% и этот результат становится финальным. Конечно, без этой остановки есть шанс, что при дальнейших сделках ситуация в корне изменилась бы и в итоге вы могли бы одержать победу, но гораздо более вероятен вариант, что, продолжив игру, вы потеряете еще больше. Программа сообщает, что при уровне риска в 19,8% существует лишь 1,5%-ная вероятность достижения установленной нами цели – получение 50%-ного прироста начальной суммы. Тем не менее в некоторых случаях (например, при преобладании выигрышей в 10R и отсутствии проигрышей в 5R) можно, рискуя 19,8% активов, получить наиболее высокий итоговый результат. Это случается даже притом, что симулятор прекращает дальнейшие расчеты в случае потери 20 и более процентов активов. Фактически, средний итоговый результат при рекомендуемом программой уровне риска составляет 5300%. Однако еще раз заметим: результаты расчетов показывают, что заданная нами цель сродни стрельбе по звездам, ведь так мала вероятность достижения успеха в этом случае. Те же результаты расчета свидетельствуют, что при рекомендуемом уровне риска в 19,8% средняя величина итоговой суммы будет иметь отрицательное значение.

Экран на рисунке 14.2 также показывает, при каком процентном уровне риска вы сможете получить наиболее высокий усредненный результат. Эти данные приведены во второй строке таблицы: уровень риска 1,8% приносит средний выигрыш 46,2% и средний итоговый результат 28,7%. Заметьте, что наиболее высокий из возможных при заданных условиях результатов был получен при уровне риска 19,8%, а наибольший средний итоговый результат – при уровне риска 1,8%.

Верхний график на экране 14.2 показывает средние значения итоговой прибыли, исходя из уровня риска. Заметьте, что он достигает 100%, когда вы рискуете 4%, и 1000% при риске 14%. Однако обратите также внимание на нижний график. Вероятность крушения (падения активов на 20%) достигает 60%, когда риск составляет 4%, и продолжает повышаться с увеличением уровня риска.

Так что же можно сказать относительно возможности достижения нашей цели – получения прибыли в 50%? Какой процент риска дает нам максимальную вероятность наступления этого радостного события? Таблица на экране 14.2 говорит о том, что таким оптимальным уровнем риска являются 2,6%. Риск в 2,6% обеспечивает нам 39,8%-ную вероятность получения 50%-ной прибыли по результатам 30 сделок. Однако из той же таблицы видно, что при том же уровне риска вероятность падения активов на 20% составляет 44%. Таким образом, в то время как риск в 2,6% дает нам наибольшие шансы на достижение нашей цели, еще более вероятным результатом игры является падение активов до предельно допустимого уровня. Кстати, средний итоговый результат при риске в 2,6% составляет 65,6%, но медианное значение прибыли – лишь 13,5%. Нижний график на экране 14.2 показывает, что получить доход 50% возможно с 40%-ной вероятностью при уровне риска на одной сделке между 2 и 2,5% активов. При более высоких рисках вероятность достижения цели резко понижается.

А как насчет того, чтобы проверить систему на условие, когда вероятность падения активов на 20% не должна превышать 1%? Возможно, это и есть оптимальный результат? Наша программа считает, что данное условие будет выполняться при уровне риска в 0,6% от суммы активов. При таком размере ставок будет существовать лишь 0,9%-ная вероятность падения активов на 20% по результатам 30 сделок. В этих же условиях средний итоговый результат игры составил бы приблизительно 15,3%, что совсем неплохо. Однако при этом вам останется лишь 4,2% шансов на то, что будет достигнута целевая доходность в 50%.

Возможно, вас не удовлетворяет ни один из полученных вариантов. Вместо этого вы хотите использовать такой размер ставки, который обеспечил бы максимальную положительную разницу между вероятностью достижения цели игры (доход 50%) и вероятностью падения активов на 20%. Последняя строка в таблице на экране 14.2 сообщает, что данному условию удовлетворяет уровень риска 1,2%. Он дает вам 28,7% шансов на получение 50%-ного дохода и только 14,6% шансов на 20%-ное падение. Таким образом, в данном случае вероятность победы на 14,1% выше вероятности поражения.

Если вы захотите построить вероятностную модель достижения более высокой прибыли, например 100%, то обнаружите, что будете рисковать приблизительно 4,5% от активов, чтобы получить самую высокую вероятность достижения цели. Однако возможность крушения при такой степени риска будет намного выше. Кроме того, не будет ни одного варианта установления уровня риска, который обеспечил бы более высокую вероятность победы по сравнению с вероятностью поражения. Таким образом, заданные условия игры делают достижение поставленной цели нереалистичным. Доход в 100% был бы гораздо более выполнимой задачей при возможности совершения не 30, а 200 сделок.

Еще одно предостережение. Здесь речь идет лишь о моделировании, а не о точной науке. Оптимальные проценты могут слегка меняться от одного набора в 10 тыс. вариантов к другому. Однако моделирование рисует нам довольно реалистическую картину того, каких результатов можно ожидать при условии, что вы правильно оценили R-кратное распределение игры. Если ваше R-кратное распределение неточно, то соответственно неточно будет рассчитана и степень риска, поэтому для безопасности всегда следует применять более консервативный подход к определению размера принимаемого риска.

|

, качественная аналитика и обучение.")