|

История показывает, что движение цен акций соответствует долгосрочным циклам. Рынки акций растут в течение длительного периода, а затем падают. В определенных случаях они приподнимаются, но после этого, как правило, снова идут вниз. По нашему мнению, в начале 2000 года закончился самый долгий в истории повышательный цикл.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Существует три типа рынков: «бычьи» рынки, которые повышаются и делают долгосрочных инвесторов счастливыми; плоские рынки, которые ни на что не влияют; и «медвежьи» рынки, которые падают и делают инвесторов несчастными. Наиболее выгодный «бычий» рынок столетия случился между 1982 и 2000 годами. Если бы вы вложили $10 000 в портфель основных акций в 1982 году, они превратились бы к 2000 году в $150 000. А если бы вы были агрессивны и вкладывали капитал в технологические акции (например, индекс Nasdaq), то $10 000 стали бы $300 000. Это было настоящее ралли. Многие заработали немало денег.

«Бычьи» рынки имеют тенденцию заканчиваться, когда каждый находящийся на рынке начинает верить, что это повышательное веселье пришло навсегда. Когда люди полностью вкладывают в акции все свои капиталы, не остается никого, кто мог бы покупать и дальше – и в результате «бычий» рынок заканчивается. Так было в начале 2000 года.

«Бычий» рынок 1982-2000 годов мог бы называться важнейшим «бычьим» рынком, потому что он продолжался столь долгое время. Фактически это был самый долгий «бычий» рынок двадцатого столетия. Он имел краткосрочные коррекции в 1987 и 1990 годах, которые могли бы называться вторичными движениями рынка с понижательной тенденцией, но полный цикл движения от дна 1982-го до вершин 2000-го был основным «бычьим» трендом.

Согласно рыночному историку Майклу Александру, за последние 200 лет было несколько длительных периодов «бычьих» рынков, хотя и не таких выдающихся, как последний.

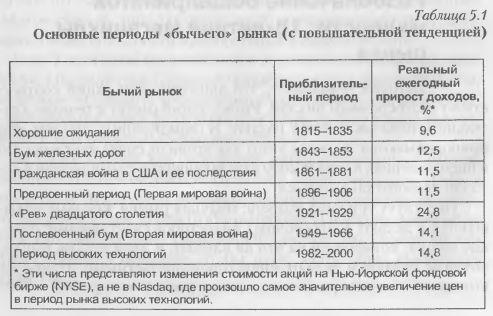

Таблица 5.1 содержит список основных «бычьих» рынков начиная с 1815 года. В среднем эти «бычьи» рынки продолжались приблизительно 15 лет и приносили инвесторам приблизительно 13,2% в год. Рынки росли в течение 103 лет (с 1815 до 2000 года).

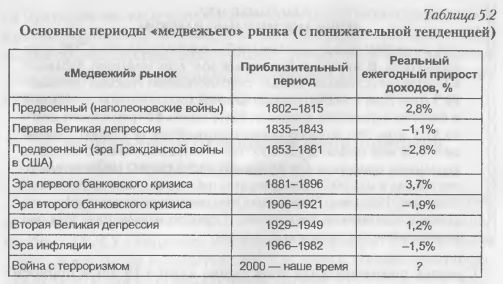

К сожалению людей, которые проповедуют принцип «купи-и-держи», основные «бычьи» рынки имеют тенденцию сопровождаться понижательными коррекциями, что является главной встряской, уничтожающей излишки «бычьего» рынка. Сейчас Соединенные Штаты находятся как раз в таком периоде рынка – с тенденцией к понижению, который начался с 2000 года. Таблица 5.2 содержит список основных периодов, когда рынок находился в фазе падения.

А ВЫ ЗНАЕТЕ, ЧТО... АКЦИИ ДЕЙСТВИТЕЛЬНО НАДЕЖНЫ

Уже в мае 2002 года индекс Nasdaq был приблизительно на 70% ниже своего пика. В это время совокупный долг всех компаний, входящих в Nasdaq (на основании данных, опубликованных Nasdaq), превышал $2,3 трлн. Если исключить самые крупные компании (то есть Microsoft и Intel), то оставшиеся компании будут стоить $2 трлн и иметь долги на $2,3 трлн. Это подобно покупке автомобиля за $20 000 с числящейся на нем ссудой в $23 000. Такая ситуация, конечно же, была уродливым примером для остальной части рынка. Неудивительно, что Nasdaq в мае 2002 года прекратил публиковать данные по долгам компаний. Возможно, теперь вы понимаете, почему сейчас мы имеем рынок с пониженной тенденцией. И судя по началу 2004 года, мы подозреваем, что худшее еще впереди.

Средняя понижательная фаза рынка длится 18 лет и приносит прибыль, равную 0,3% в год. Таким образом, акции могут сталкиваться с длительными периодами снижения.

Закономерен вопрос: что происходит? Рынок продолжит падать? Самое значительное падение рынка в Соединенных Штатах случилось в индексе Nasdaq (включающем в основном акции высокотехнологических компаний), который опустился более чем на 75% за первые три года «медвежьего» рынка. В период бума с апреля 1994-го по июнь 2000 года все Nasdaq-компании вместе заработали $159,8 млрд. С 1 июля 2000 года по 31 сентября 2001 года те же самые компании потеряли $161 млрд. Другими словами, семилетние прибыли были потеряны всего лишь за 15 месяцев.

Какова степень падения рынка?

Обычно рынок сам сообщает нам, когда он скорректировался достаточно, потому что к этому моменту он снижается до нормальных ценовых уровней (или ниже). И эти нормальные уровни будут для вас индикатором момента, когда нужно возвратиться в рынок, чтобы покупать акции на долгосрочную перспективу. Мы можем судить о нормальных уровнях цен определенных акций по двум факторам – отношению цена/прибыль (Р/Е) и размеру дивидендов.

Используйте отношение цена/прибыль, чтобы определить «дно»

Многие инвесторы судят о ценности акций по отношению их цены к прибыли компании. Это называется отношением цена/ прибыль (Р/Е). Например, компания зарабатывает $1 на каждую акцию, и эти акции продаются по $15 за штуку, соответственно показатель Р/Е для этой компании составляет 15.

Если вы не уверены, что поняли смысл, который несет в себе показатель Р/Е, то давайте рассмотрим его на примере. Если цена дома, который вы планируете приобрести, составляет $100 000, и вы уверены, что сможете зарабатывать $10 000 в год, сдавая его в аренду (с учетом всех расходов на его содержание), то это означает, что дом продается с соотношением Р/Е, равным 10(10х$10 000 = $100 000). Если бы можно было зарабатывать $10 000 в год на доме стоимостью $50 000, это было бы, вероятно, слишком хорошо, поскольку все расходы на его покупку были бы покрыты уже через пять лет, и весь последующий доход шел бы в ваш карман в виде чистой прибыли. Дом с ценой $50 000, приносящий $10 000 в год арендной платой, имеет показатель Р/Е, равный 5.

Ясно, что заплатить за дом сумму, в 5 раз превышающую его доходность, – это лучше, чем заплатить больше этого показателя в 10 раз. А цена в миллион долларов или больше за этот дом означала бы, что вы более чем стократно оплачиваете предполагаемую доходность дома, и, конечно, это нельзя считать удачной сделкой.

В прошедшем столетии среднее отношение цена/прибыль для акций составляло приблизительно 14,5, в то время как за последние 50 лет это отношение приблизительно равнялось 16. В пике «бычьего» рынка в середине 1940-х годов отношение цены средней акции к приходящейся на нее прибыли почти в три раза превышало среднее значение. Это указывало на то, что должна произойти коррекция по крайней мере на 50%, что гарантировало бы переход цен к нормальному уровню. Но для падающих рынков не характерна остановка при достижении нормальных уровней. Вместо этого они стремятся к крайностям.

Где будет рынок через год? Возможно, на 50-100% выше текущих уровней, а возможно, настолько же ниже. Намного легче ответить, где рынок будет в 2010 году. Оптимистичный ответ таков: рынок не будет намного выше, чем сегодня.

Прежде чем «медвежий» рынок закончится, мы увидим взлеты цен, которые будут достаточными для того, чтобы вернуть людей на рынок. И уже затем произойдет главный крах, который заберет капиталы (если участники рынка не последуют за сигналами, основанными на принципах управления риском, которые описаны в IV части этой книги). Последние годы «медвежьего» рынка будут ознаменованы стадией краха. Это время, когда люди уходят с рынка окончательно. Истощенные акционеры продают свои активы, чтобы спасти хоть какие-то деньги.

В результате цены акций снизятся до уровней, где они будут иметь большую привлекательность. Отношение цена/прибыль для самых первоклассных компаний – «голубых фишек» – опустится ниже своего исторического среднего значения, возможно, до цифры 10 или даже 6. Однако в психологическом плане никто не будет готов покупать, так что любая покупка будет выгодной сделкой. На дне рынка 1974 года индекс S&P500 торговался с превышением к прибыли входящих в него компаний всего лишь в семь раз. На дне «медвежьего» рынка 1982 года индекс S&P500 продавался выше прибыли только в восемь раз.

На дне падения рынка «голубые фишки» обычно приобретают высокую ценность. Например, если предположить, что прибыли корпораций прекратят свое падение (что является изрядным допущением для основного «медвежьего» рынка), то индекс Dow Jones Industrials должен понизиться до 2700, a S&P500 – до 186 пунктов, чтобы соответствовать соотношению Р/Е, равному 7, что является их историческим ценовым уровнем.

Используйте данные о размере дивидендов, чтобы определить «дно»

Давайте посмотрим на другую меру ценности – на дивиденды, выплачиваемые корпорациями на свои акции. Дивиденды составляют реальный инвестиционный доход, который вы получаете, если в определенный момент времени владеете акциями. На заре фондового рынка для корпораций не существовало жестких правил, касавшихся обязательности обнародования данных о полученной ими прибыли. В результате единственным источником правдоподобных данных, по которым можно было судить о прибылях компаний, были размеры выплачиваемых этими компаниями дивидендов. Если компания ежегодно платила дивиденды и при этом постепенно увеличивала размер выплат, инвесторы могли убедиться, что сообщаемые ею цифры прибыли соответствуют действительности. Таким образом, выплаты высоких дивидендов стали признаком хорошего тона для крупных компаний.

В эпоху роста прибылей во время последнего «бычьего» рынка немногие компании платили дивиденды. Даже после трех лет, прошедших с начала коррекционной нисходящей волны, средний дивиденд по акциям, входящим в индекс Dow Jones, составляет лишь 2,36% по отношению к их цене. На основании исторических данных можно сделать такой вывод: акции становятся наиболее привлекательными для покупки в момент, когда среднее значение выплачиваемых на них дивидендов составит 5-6% от стоимости акций. Исходя из этого расчета можно предположить, что индекс Dow Jones должен снизиться приблизительно до 3774-4543 пунктов, прежде чем можно будет говорить об окончании падения рынка. Давайте также посмотрим и на индекс S&P500, по акциям которого в настоящее время выплачиваются дивиденды, в среднем составляющие 1,77% от их стоимости. Для того чтобы размер дивидендов соответствовал 5-6% от стоимости акций, значение индекса S&P500 должно находиться в диапазоне 262-315 пунктов. Наступление такого момента послужит сигналом к окончанию «медвежьего» рынка.

Используйте психологию рынка, чтобы определить «дно»

Основные падающие рынки заканчиваются, когда каждый напуган и оптимизм инвесторов полностью утрачен. Пока же мы не видим никаких признаков, указывающих на это. С приближением рыночного «дна» по лучшим акциям будут выплачиваться дивиденды в размере 5-6%, потому что никто не захочет их покупать. Пенсионные фонды сообщат своим управляющим, что они не могут покупать акции, так как последние стали слишком опасным вложением. Если вы заикнетесь о планах покупки акций в разговоре с друзьями и знакомыми, они сочтут вас сумасшедшим, поскольку вы размышляете о столь опасных инвестициях. Включив телевизор, вы уже не будете слышать доносящиеся оттуда бодрые советы «покупать-и-держать». И пока вы не увидите эти признаки чрезвычайного опасения среди большинства людей, считайте, что рыночное «дно» все еще далеко.

А ВЫ ЗНАЕТЕ, ЧТО... РЫНОЧНАЯ ПСИХОЛОГИЯ НА ВЕРШИНАХ ФОНДОВОГО РЫНКА

К началу 1999 года рынок акций стал горячей темой для любых бесед. Каждый говорил о вложении капитала. К осени 1999-го даже бармены в гостинице, где мы проводим большинство наших семинаров, стали рыночными экспертами. Когда один из них предложил своему напарнику поучаствовать в наших занятиях, тот ответил: «Нам это не нужно. Я сам могу преподавать на этом семинаре». А официант в шикарном местном ресторане утверждал, что обслуживание столов является для него временным занятием, ибо он уже заработал $176 000 на рынке акций и собирается увольняться. (Как это ни удивительно, но если он действительно правильно понял идею финансовой свободы, то он, вероятно, давно уже уволился.) Каждый в то время был экспертом в области рынка акций, потому что все, что требовалось сделать, чтобы заработать деньги, – это купить акции технологических компаний или паевых инвестиционных фондов, вкладывающих деньги в такие компании. Почти любые технологические акции приносили огромную прибыль своим владельцам. Журналы были полны призывных советов менеджеров фондов, особенно тех из них, которые имели неплохие показатели доходности. Совет, который получал средний американец, звучал так: «Покупайте хорошие акции и паи и никогда не продавайте их. Делайте долгосрочные инвестиции, и вы разбогатеете».

Растущие рынки, подобные тому, что закончился в 2000 году, поднимают цены акций до невероятного уровня. К тому времени, когда они достигают пика, большинство людей инвестирует в них свои капиталы только из-за жадности и волнения. Не имея четкого плана управления, они принимают торговые решения иррационального характера.

Распространяющееся опасение приведет к накоплению чрезвычайного потенциала ценности бумаг, что характерно для рыночного «дна». Немногие будут склонны покупать акции в этот момент, поэтому последующий доход этих смельчаков (или провидцев) будет весьма значителен. Некоторые акции будут продаваться даже дешевле текущей ликвидационной стоимости компании. А какие-то обойдутся своим покупателям в сумму даже меньшую, чем составляют имеющиеся у компании денежные запасы.

Есть много путей, по которым текущий «медвежий» рынок может двигаться дальше. В такое опасное время лучшим для инвесторов вариантом было бы постепенное выравнивание рынка и его боковое движение в течение долгого времени. Постепенно прибыль корпораций начала бы повышаться, и рынку не пришлось бы проводить насильственную уценку акций. При таких обстоятельствах рынок, вероятно, не упал бы слишком сильно. Возможно, «медвежий» рынок закончился бы при снижении показателя цена/доход (Р/Е) для «голубых фишек» до значений в 10-12 пунктов. А возможно, случилось бы нечто, приведшее к драматическим изменениям в доходах корпораций. На рынке все возможно.

|

, качественная аналитика и обучение.")