|

Теперь, когда ваши дети начали взращивать свое будущее богатство, давайте посмотрим, что получается, когда вы помогаете этому богатству расти, как это показано в таблице 17.2.

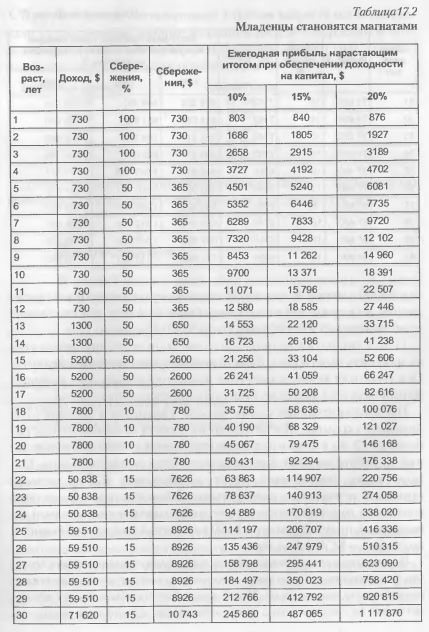

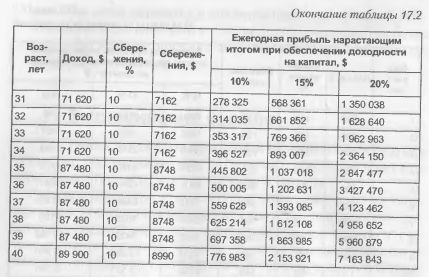

Обратите внимание, что, если инвестиционный доход на капитал ваших детей составляет в среднем всего 10% годовых (что соответствует средней доходности финансовых рынков доходах в течение двадцатого столетия, включая периоды кризисов), они могут накопить приблизительно $500 000 к 36-летнему возрасту. К этому моменту доходность в 10% давала бы $50 000 прибыли в год, или приблизительно $4167 в месяц. Помните, мы обещали вам деньги на карманные расходы в сумме $4000 в месяц?!

Если ваши дети используют стратегии, описанные в этой книге, они могут достичь и гораздо более существенных результатов. При доходности в 15% они могли бы накопить примерно $350 000 к двадцати восьми годам. Те же самые 15% дохода приносили бы им в этот момент приблизительно по $52 500 в год, или более чем $4300 в месяц. А если бы им удалось достичь уровня долговременной доходности в 20%, то ваш ребенок имел бы активы стоимостью в $274 000 к двадцати трем годам, – что при указанном уровне доходности соответствует приблизительно $54 800 в год, или $4500 в месяц.

Для таких карманных денег требуются весьма прочные карманы!

Конечно, ваш ребенок всегда может обеспечить себе и более весомое «пособие», если он позволит себе подождать со сбором «урожая». Скажем, он использует стратегии, данные в этой книге, и достигает доходности в 15% годовых. При этом он решает не снимать инвестиционный «урожай» до наступления своего 30-летия. В этом случае он накопил бы к тридцати годам приблизительно $487 000. Это эквивалентно сумме приблизительно $73 000 в год, или более чем $6000 в месяц. А если его доходность будет держаться на уровне 20%, то к тридцати годам у него будет $1,1 млн, что составляет приблизительно $223 000 в год, или $18 000 в месяц.

Если к двадцати или тридцати годам ваши дети вдруг решат резко изменить свою жизнь, будь то решение завести семью, вернуться к учебе или замысел засесть за написание романа, в их распоряжении окажется довольно существенная финансовая опора.

Предположительные суммы дохода, указанные в таблице 17.2, довольно скромны. Мы исходили из расчета среднего дохода ребенка до 13 лет в форме подарков, карманных денег и вознаграждений за работу по дому в размере всего двух долларов в день. Совсем юные тинейджеры могут зарабатывать $25 в неделю стрижкой лужаек или подрабатывая беби-ситтерами. В среднем школьном возрасте дети могут подрабатывать после школы и по выходным, получая при этом $100 в неделю, а во время обучения в колледже – $150 в неделю.

Все эти предположения о доходах достаточно скромны, если учесть, что большинство студентов и школьников сейчас зарабатывают гораздо больше, чем это было 20 лет назад. Логично было бы предположить, что их средний доход со временем будет продолжать расти.

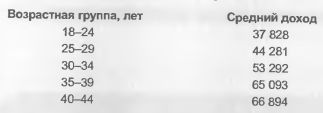

При указании доходов человека в зрелом возрасте мы использовали статистические данные о среднем доходе выпускников колледжа соответствующей возрастной группы. В 2001 году эти данные выглядели следующим образом.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")