|

Возможность уменьшать риск быстрее, чем он возрастает, позволяет защитить достигнутые прибыли в период убытков. Трейдер заинтересован в том, чтобы снижение риска опережало рост, по нескольким причинам. Во-первых, трейдер может ограничить объем убытков. Если используемая им стратегия или торговая система приносят большие убытки, то возможность более быстрого снижения риска обеспечит следующий эффект: чем больше будут возможные убытки, тем меньшей величиной капитала придется рисковать.

Во-вторых, это позволяет консервативному трейдеру поступить более агрессивно при увеличении объема реинвестирования. Трейдеры не применяют агрессивное управление капиталом, поскольку опасаются, что это повлияет на величину потенциальных убытков. Более быстрое по сравнению с прежними темпами снижение риска приводит к менее значительным издержкам.

Высокая ставка снижения имеет несколько недостатков. Приходится пожертвовать определенными преимуществами. Самый серьезный недостаток заключается в том, что ставка снижения усиливает отрицательный эффект асимметричного действия рычага. Возможность компенсации убытков уменьшается прямо пропорционально скорости снижения риска. Если все выигрыши и проигрыши составляют 1.000 долларов на контракт, сделки заключаются с 10 контрактами и число торгуемых контрактов уменьшается с 10 до 9 в соответствии с традиционной ставкой снижения, то необходимая компенсация последнего убытка на контракт увеличивается с 1.000 до 1.111 долларов – потери снижают возможность компенсации последнего убытка на 11%. Если число контрактов падает с 9 до 8 из-за более высокой ставки снижения, то возможность компенсировать последний убыток снижается на 25%. Теперь потребуется 1.250 долларов с 8 контрактами, чтобы компенсировать издержки в 1.000 долларов, понесенные с 10 контрактами. Очевидно, что если следующая сделка окажется проигрышной с убытком в 1.000 долларов, то убыток от 8 контрактов будет приблизительно на 1% меньше, чем с 9 контрактами. По мере нарастания издержек сумма убытка благодаря более высокой скорости снижения будет существенно ниже, чем сумма убытка с традиционной ставкой снижения.

Для расчета новой ставки снижения можно воспользоваться следующим раскладом ставок снижения по уровням:

Если CL = текущий уровень снижения

PL = предыдущий уровень

Х% = переменный процент

CL – [(CL – PL) x X%] = следующий уровень снижения

Если CL = 275.000 долларов, и PL= 225.000:

$275.000 – [($275.000 – $225.000) х 50%]

$275.000 – $25.000 = $250.000 (новый уровень снижения)

Первоначальный уровень снижения числа контрактов – 225.000, а не 250.000 долларов. Аналогичным образом эта формула работает в условиях Фиксированно-Фракционного метода. Если число контрактов увеличивается на единицу каждый раз при увеличении счета на 10.000 долларов, то применяется то же самое выражение:

Если CL = 100.000 долларов, и PL = 90.000, то:

$100.000 – [($100.000 – $90.000) х 50%] = $100.000 – $5.000 = $95.000 (новый уровень снижения)

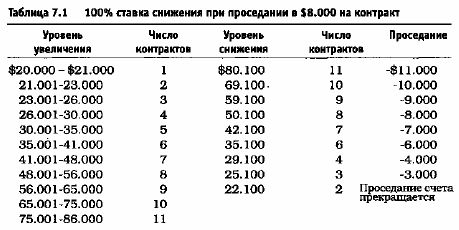

Следующие примеры иллюстрируют снижение риска со скоростью, в два раза превышающей скорость увеличения риска в условиях фиксированной пропорции с дельтой 1.000 долларов при использовании стратегии, которая допускает проседание стоимости торгуемого контракта на 8.000 долларов (очень агрессивное соотношение для управления капиталом). В первой части таблицы 7.1 показаны уровни роста, начиная с баланса счета 20.000 долларов. Во второй части показывается, что происходит при убытке в расчете 8.000 долларов на контракт, начиная с баланса 80.100 долларов с 11 контрактами, когда ставка снижения соответствует увеличению.

Уровни проседания счета, представленные в таблице 7.1, вычислены на основании неблагоприятного движения цены в 8.000 долларов на контракт, что приводит к общей сумме убытка в 58.000 долларов из-за агрессивного характера управления капиталом. Имейте в виду, что потребуется только 11.000 долларов прибыли из расчета на один контракт, чтобы достигнуть уровня 80.100 долларов.

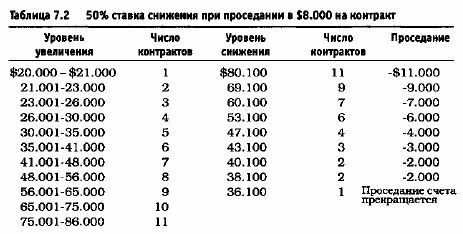

Таблица 7.2 показывает те же самые уровни увеличения числа контрактов, что и таблица 7.1, но вычисленные с помощью метода фиксированных пропорций. Таблицы увеличения и снижения представлены для дельты 1.000 долларов, начиная с баланса счета в 20.000 долларов. Кроме того, ставка снижения, представленная в таблице 7.2, в два раза превышает темпы роста риска.

В отличие от первого сценария, в результате которого теряется практически вся прибыль, во втором задействована ставка снижения, поэтому удается сохранить 16.100 долларов первоначальной прибыли. Помимо этого, пример с более высокой ставкой снижения показывает, что здесь можно понести дополнительные издержки в размере 16.100 долларов при торговле одним контрактом, прежде чем счет вернется к исходной точке. Поэтому общее потери, к которым может привести система, составляют 24.100 долларов, и при этом изначально имеющаяся сумма не уменьшится. Этот метод вынослив!

Однако по-настоящему испытать эту стратегию можно, только сопоставив ее с вообще не управляемым капиталом. Помните: для того чтобы достигнуть уровня 80.000 долларов, потребовалось всего 11.000 прибыли из расчета на одну единицу. Без управления капиталом размер счета увеличился бы лишь до 31.000 долларов. После потерь в размере 8.000 долларов на контракт, без управления баланс счета упадет до 23.000 долларов. Это означает, что повышенная ставка снижения вкупе с агрессивной фиксированной пропорцией все же выдает на 57% больше прибыли. После проседания один контракт дал бы всего 3.000 долларов, в то время как комбинация Фиксированно-Пропорционального метода и ставки снижения превратили бы 3.000 долларов в более чем 16.000 долларов!

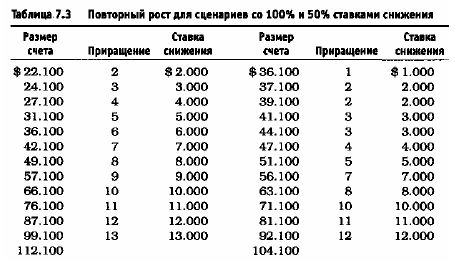

Это основное преимущество более высокой ставки снижения. Однако чтобы получить полную картину, мы должны посмотреть, что случится, если после проседания в 8.000 долларов на контракт последует рост на 12.000 долларов. В случае, когда ставки увеличения и снижения одинаковы, баланс счета возрастает с 20.000 долларов до 80.100 долларов, а затем падает до 22.100 долларов. Теперь период убытков закончился, и счет вырастает на 12.000 долларов, прирост обеспечивается по 1.000 долларов с каждого контракта, как показано в таблице 7.3.

Слева показан сценарий, при котором размер счета поднимается с 20.000 долларов до 80.100 долларов, а затем падает до 22.100 долларов при использовании одной и той же ставки повышения и снижения. Столбцы справа показывают сценарий, когда величина счета поднялась с 20.000 до 80.100 долларов, а потом упала до 36.100 долларов, благодаря более высокой ставке снижения. В таблице 7.3 мы увеличивали число контрактов на тех же уровнях, на которых оно уменьшалось. Обратите внимание на то, что при использовании ставки снижения, равной ставке увеличения, прибыли получилось больше, нежели в случае с использованием более высокой ставки снижения за счет эффекта асимметричного действия рычага. В результате одинаковые темпы снижения и увеличения счета принесли в итоге 112.100 долларов, а при использовании более высоких темпов снижения получилось 104.100 долларов. С более высокой ставкой снижения потеря прибыли составляет 8.000 долларов, или немногим более 7%. Однако по завершении периода убытков более высокая ставка снижения обеспечила чистую выгоду в размере 14.000 долларов, или почти на 700% больше, чем при использовании ставки снижения, равной ставке увеличения! Это не слишком плохой компромисс, если он позволяет так удачно защищать прибыль.

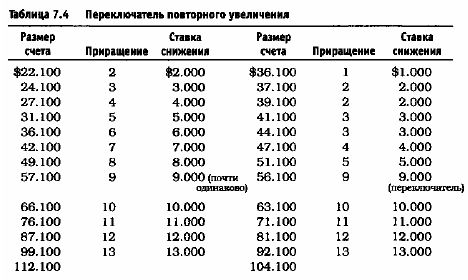

Таблица 7.4 показывает то, что называется переключателем скорости возрастания. Эта таблица демонстрирует более эффективный путь обуздания риска при позитивном развитии. Первоначально риск растет в соответствии с теми же уровнями, на которых он уменьшался. Однако в некоторой точке ставка увеличения возрастает и начинает опережать норму роста, которая использовалась во втором сценарии. Первоначальная ставка увеличения должна была использоваться при балансе счета от 22.100 до 112.100 долларов. Для сценария с ускоренной ставкой снижения рост начинался с 36.100 долларов и заканчивался на сумме 104.100 долларов, меньшей, чем в первом случае. Идея, которая стоит за этой стратегией, заключается в том, чтобы переключаться с уровней роста, характерных для ускоренной ставки снижения, на первоначальные уровни.

Обратите внимание, что этот метод компенсирует 7.000 долларов от первоначальных 8.000 долларов, потерянных в сценарии с ускоренной ставкой снижения из-за асимметричного эффекта рычага. Ускоренная ставка снижения имеет определенное преимущество перед традиционной в агрессивных стратегиях управления капиталом. Однако если вы используете метод переключения, следует учитывать определенную степень риска. Причина, по которой удается наверстать упущенную прибыль, заключается в увеличении числа контрактов с пяти до девяти в один прием. Это имеет огромное значение, если торговля продолжается с позитивным изменением счета. Но если последующая торговая сделка окажется убыточной, то убытки будут соответствующим образом определяться девятью контрактами, а не семью. Затем вы будете отброшены назад, к четырем контрактам, что еще больше усилит асимметричный эффект рычага. Будьте осторожны, переключая ставку повторного увеличения.

Также нужно иметь в виду, что убыток не всегда так велик, как показано в примере. После проседания в 4.000 долларов уровни счета будут одинаковыми. Если проседание прекращается после 4.000 долларов убытка и число контрактов, торгуемых по традиционной ставке снижения, составляет восемь, в то время как при ускоренной ставке снижения это число составляет шесть, то вы не сможете применить переключение, потому что вам неизвестно, насколько продлится неблагоприятный период.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")