|

Теперь поговорим об опционах. Опционы – один из самых наиболее сложных и опасных инструментов трейдинга/инвестирования. Они также дают возможность использовать некоторые из наилучших стратегий и возможностей.

Так как же «отделить зерно от плевел» и использовать возможности, одновременно избегая опасностей?

Цена опциона

Прежде всего посмотрим, как рынок определяет цену опциона, будь это опцион пут или опцион колл. В данном случае я предполагаю, что читатель владеет базовыми знаниями по опционам, знает, что опционы пут имеют тенденцию дорожать на падающем рынке, знает значения таких понятий, как «цена исполнения», «исполнение контракта», «дата истечения» и т. д. Если это не так, свяжитесь со мной, и я предоставлю объяснения всех этих терминов, или свяжитесь со своим брокером.

На цену опциона влияют следующие основные факторы:

1. Уровень текущих котировок по отношению к цене исполнения опциона.

2. Волатильность рынка.

3. Ожидаемое участниками направление (тренд) рынка.

4. Длительность периода времени, остающегося до истечения опциона (наступления даты истечения).

Имеются также и другие факторы, влияющие на цены опционов, например, ставки процента, но они имеют второстепенную важность.

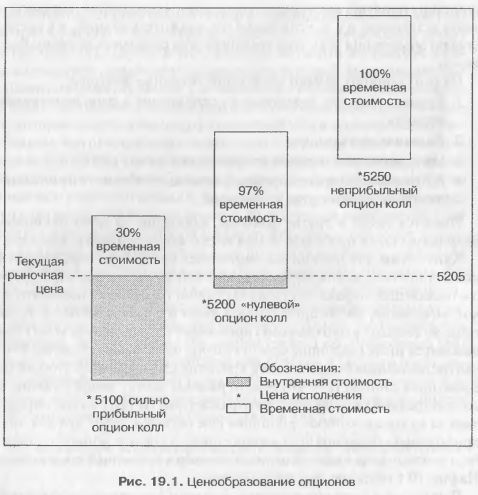

Критичным для понимания опционных цен и стратегий является понимание того, каким образом цена опциона складывается из двух составляющих. Первая, внутренняя стоимость, является положительной величиной, на которую опцион является прибыльным, т. е., на сколько текущая рыночная цена превышает (для опционов колл) или находится ниже (для опционов пут) цены исполнения опциона. Вторая составляющая более сложна и критична. Это временная стоимость. Временная стоимость – это просто разница между ценой опциона и его внутренней стоимостью, она отражает, какую цену рынок определяет за то время, которое у опциона еще остается. Ясно, что для «неприбыльных» опционов внутренняя стоимость определенно отсутствует, и поэтому цена опциона целиком является временной стоимостью. На рис, 19.1 показано, как это работает.

Понимание и изучение поведения временной стоимости необходимо, если вы хотите зарабатывать деньги на рынке опционов. Например, многие трейдеры сталкиваются с ситуацией, когда они покупают опцион, после чего рынок начинает двигаться в желаемом направлении, а цена опциона не растет. На самом деле она может даже падать. Это объясняется всего лишь тем, что любой рост внутренней стоимости нивелируется уменьшением временной стоимости. Что может объясняться, например, замедлением динамики рынка (снижением волатильности), эрозией временного элемента (которая, конечно, происходит гарантированно) или, возможно, тем, что во время покупки опциона временная стоимость опциона была чрезмерно высокой. А в соответствии с законом спроса и предложения многие покупают именно тогда, когда временная стоимость чрезмерно высока – если спрос велик, то и цена велика.

Покупать или продавать?

Это подводит нас к вопросу о том, что лучше – покупать или продавать опционы. Различие между этими двумя альтернативами огромно, и в каждом случае применимы абсолютно разные параметры. Это вполне естественно, так как это – две стороны одной медали.

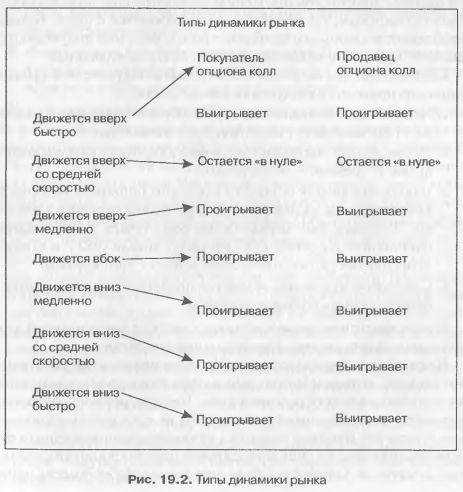

Риск покупателя опциона строго ограничен стоимостью опциона, его прибыль потенциально не ограничена ничем. Однако из-за поведения временной стоимости получение прибыли не является вероятным. Вспомним о семи типах движения рынка. Первые три – слабый, умеренный и резкий рост. Следующие три – падение с аналогичной градацией скорости. Седьмой тип – «боковой» рынок. Покупатель опциона получит убыток в случае, если рынок пойдет против него либо пойдет «вбок», и, вероятно, потеряет деньги в случае, если рынок пойдет в желаемом направлении, но медленно. Он, скорее всего, останется «в нуле», если рынок пойдет в нужную сторону умеренными темпами, и заработает лишь в том случае, если цена будет резко двигаться в его направлении. Так что лишь в одном из семи случаев покупатель останется с прибылью, а в пяти из семи он получит убыток – см. рис. 19.2. Этот эффект можно минимизировать, покупая опционы с небольшой временной стоимостью, например сильно прибыльные опционы.

Риск покупателя опциона строго ограничен стоимостью опциона, его прибыль потенциально не ограничена ничем.

Однако даже в случае, если рынок резко движется в правильном направлении, существует отрицательный момент. Он заключается в том, что по мере того, как внутренняя стоимость растет, временная падает. Это связано с тем, что по мере роста внутренней стоимости также растет и риск покупателя, так как его основу составляет цена опциона, и этот возросший риск отражается в снижении временной премии. Однако возросшая волатильность может компенсировать влияние этого фактора.

Ситуация, в которой находится продавец опциона, противоположна. Он продает опцион и получает опционную премию, так что ему хорошо сразу – из-за уменьшения временной стоимости. Продавец получит прибыль в том случае, если покупатель останется с убытком, т. е. в пяти случаях из семи описанных, останется «в нуле» – в одном, и в одном – получит убыток. Шансы намного лучше. Но здесь следует быть осторожным, так как продавец сталкивается с одной большой проблемой: величина его прибыли строго ограничена полученной опционной премией, в то время как риск убытка не ограничен.

Соотношение риска/возможной прибыли покупателя и продавца опционов приводит к следующим заключениям:

1. Покупатели в большинстве случаев будут терять деньги, но время от времени дела у них будут идти очень хорошо.

2. У продавцов в большинстве случаев дела будут идти хорошо, но время от времени – очень плохо.

3. В большом убытке останутся продавцы опционов, которые будут застигнуты на неверной стороне рынка большим движением. Например, был зафиксирован ряд случаев, когда продавцы опционов обанкротились в результате обвала 1987 г. и в результате сильных движений, произошедших с того времени.

4. С большой прибылью останутся продавцы опционов, которые смогут поймать большое движение.

Теперь мы готовы рассмотреть, как следует с максимальной выгодой использовать две простые опционные стратегии.

Но сначала – предупреждение. Продажа непокрытых опционов – это занятие, которым можно заниматься лишь профессионально и на условиях «полного рабочего дня». Нет другого способа контролировать неограниченный риск, и я бы не стал рекомендовать такую стратегию. Продажа покрытых опционов с одновременным приобретением таких же опционов с другой ценой исполнения не столь проблематична. Однако тот факт, что временная стоимость опциона тем выше, чем в большей степени он является неприбыльным, может иметь своим результатом то, что применение данной стратегии не будет оправданным.

Главная задача покупателя опциона – минимизировать амортизацию временной стоимости в течение периода держания опциона. Это можно сделать пятью способами:

1. Избегать покупки во времена высокой волатильности.

2. Покупать сильно прибыльные опционы, временная стоимость которых вследствие этого низка.

3. Покупать опционы вблизи сроков их истечения.

4. Избегать периодов, в течение которых временная стоимость уменьшается наиболее быстро, обычно начиная с шести недель до истечения, до двух недель до истечения. Однако крайне высокая волатильность 1998 г. уменьшила этот срок до двух недель до самого истечения.

5. Использовать короткие стопы по времени. Под этим понимается, что если вы ожидаете сильного движения в течение некоторого периода, а оно не происходит, то вы продаете.

Из приведенных выше способов первый можно рекомендовать всегда. Я не рекомендую второй, так как риск слишком велик (хотя некоторым нравится такой подход). Третий может привести к получению больших прибылей, но вы должны правильно поймать движение и очень точно угадать время. Четвертый – необходимость: всегда лучше покупать более дальние опционы и избавляться от них по мере того, как наступает период сильной амортизации. Пятый является сложным в связи с проблемами прогнозирования как ценовой динамики, так и динамики временной стоимости. Говоря о стопах, точки стоп-лосса всегда должны использоваться при торговле опционами, так же как и при других формах торговли, хотя действовать в соответствии с ними может быть весьма трудно, так как при их достижении стоимость опциона будет крайне непривлекательной. Здесь есть еще два момента. Во-первых, лучше использовать всю опционную премию в качестве стопа, т. е. вашим стопом будет являться потеря всех средств, вложенных в опцион, но это, конечно, должно соответствовать правилам вашей системы управления капиталом. Во-вторых, в случае продажи опциона срабатывание стопа может означать не закрытие позиции, а применение некой формы хеджирования либо посредством фьючерсов, либо – других опционов. Об этом будет более детально рассказано далее в этой книге.

Короче говоря, предпочтительным способом является четвертый, третий может также периодически использоваться при условии того, что должно произойти резкое движение и в это время будут доступны соответствующие опционы.

Однако если вы готовы отказаться от неограниченного потенциала своей позиции, вы можете достичь более низкого уровня риска, продавая опционы по следующей менее прибыльной цене исполнения против ваших длинных позиций, имеются в виду длинные позиции по опционам, а не по базовому активу. Эта стратегия является противоположностью продаже покрытого опциона, но поскольку стратегия работает против продавцов, она лучше работает для покупателей. По опционам FTSE-100 вы обычно можете получить спрэд в 50 пунктов, и это будет стоить вам порядка 20 пунктов, на ОЕХ спрэд в 5 пунктов стоит порядка 1,5 пункта, оставляя возможность получения 200% прибыли. Стоимость таких спрэдов будет время от времени меняться, уменьшаясь по мере того, насколько менее прибыльные опционы вы продаете.

К несчастью, у данной формы торговли спрэда есть недостаток, который относится ко всем более сложным позициям вообще. Дело в том, что выбор времени операций становится более сложным и часто такие позиции придется оставить до истечения. Это вряд ли можно назвать идеальным, так как в этом случае вы зависите от конкретного уровня рынка в момент истечения и теряете гибкость выбора своей точки выхода.

Вообще, я убежден, что зарабатывать деньги, покупая опционы, тяжело!

Продавцы опционов могут применять прямо противоположную стратегию. Если покупатель опциона стремится минимизировать воздействие временной стоимости, то продавец – увеличить его. Чем больше временная стоимость, тем больше вероятность быстрого ее размывания и тем больше потенциальная прибыль. Есть три способа достижения этого:

1. Продавайте опционы в периоды высокой волатильности. Они обычно длятся недолго, и в это время можно получить очень привлекательные премии. Моей самой лучшей сделкой была продажа опциона колл в день обвала 1987 г.

2. Продавайте опционы, когда до их истечения остается порядка 6 недель, когда временная премия начинает уменьшаться более быстро. Применительно к лондонскому рынку FTSE в последние месяцы этот шестинедельный период уменьшился до примерно двухнедельного.

3. Продавайте неприбыльные опционы, премия которых целиком состоит из временной стоимости, а внутренняя стоимость равна нулю.

Все три цели вполне можно достичь одновременно, и, конечно, подобные периоды являются оптимальными для совершения сделок.

Еще один важный момент состоит в том, что продавцам опционов следует действовать тогда, когда рынок движется в направлении, которое повышает стоимость данного опциона. Например, если продавец стремится продать опцион колл, то рынок должен двигаться вверх. Конечно, трейдер должен предполагать, что это движение является краткосрочным, и что за ним последует более длительное в противоположном направлении, иначе ему не следует продавать такой опцион.

Покупателю опциона, наоборот, следует действовать, когда рынок в краткосрочном периоде движется против предполагаемой позиции. Это объясняется тем, что опционы, особенно те, срок истечения которых вскоре наступит, могут быть очень чувствительны к краткосрочным флуктуациям цены и изменение направления движения рынка может очень сильно сказаться на их цене.

Целью этой главы было дать читателю базовое представление о механизме ценообразования опционов и о том, как ими, таким образом, можно торговать более прибыльно. Опционы предоставляют бесконечное число возможностей и стратегий, выходящих за рамки простой продажи и покупки, о которых мы говорили выше. В заключение я представлю две такие стратегии:

1. Продажа опционов колл против длинных позиций по акциям. Единственный риск состоит в том, что вы можете пропустить особенно сильное восходящее движение, но взамен вы получаете «запертую» прибыль от продажи опционов колл и вы также можете выбрать цену исполнения по этим опционам. Эта цена исполнения должна быть приемлемой для вас в том случае, если рынок поднимется выше нее и контракт будет исполнен.

2. Продажа стрэддлов. В идеале надо продавать опционы колл при достижении рынком вершины, на срок от восьми до шести недель, а опционы пут – при достижении рынком дна. Однако неудивительно, что этого идеала достигнуть нелегко, так что одной из альтернатив является одновременная продажа опционов пут и колл с одной ценой исполнения. Например, применение подобной тактики на опционах на FTSE обычно принесет 250-300 пунктов по каждому из опционов, хотя эти цифры могут значительно варьироваться в зависимости от волатильности рынка и времени, оставшегося до истечения. Такая же стратегия, применяемая на ОЕХ, обычно будет приносить по 20-25 пунктов. Также можно продавать опционы пут и колл с разными ценами исполнения, которые «захватывают в вилку» текущую рыночную цену. При этом будет получена меньшая премия, но большая временная стоимость. Когда рынок торгуется в границах диапазона, эта стратегия отлично работает, но она является сильно рискованной и ее применение не рекомендуется в случае, если ожидаются сильные движения рынка. При использовании этой стратегии критически важно иметь стратегию хеджирования, например с использованием фьючерсов, для тех случаев, когда давление становится критическим.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")