|

Этот раздел рассматривает различия технического и фундаментального подходов к прогнозированию и демонстрирует, что ожидания на валютном рынке могут и должны пониматься психологически, как отношения участников к будущим событиям на рынке и их развитию.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Вскоре после окончания II мировой войны социальные психологи Джером Брунер (Jerome Bruner) и Сесиль Гудман (Cecile Goodman) провели исследование на тему того, как субъективные ценности и потребности влияют на кажущиеся непосредственными, восприятия. В рамках исследования 10-летних детей просили оценить размеры различных объектов. Дети сравнивали круг света с воспринимаемым размером картонных дисков и правильно оценили диски. Однако, когда оценивались монеты, дети их переоценили пропорционально их ценности; дети из бедных семей переоценили размеры монет даже больше, чем дети из зажиточных семей. Таким образом, на восприятие детей активное влияние оказали их отношения: для бедного ребенка та же самая монета может иметьсовершенно иное субъективное значение, чем для ребенка, растущего в богатой семье. Хотя участники валютного рынка, возможно, никогда не оценивают размер монет – на самом деле деньги, которыми они оперируют, выражаются только цифрами на мониторах – они оценивают валюту, когда формируют ожидания и предсказывают валютные курсы. Встает вопрос: оказывают ли субъективные отношения такое же влияние на трейдеров, как на детей в эксперименте? Чтобы ответить на этот вопрос, мы должны исследовать связь между отношениями и ожиданиями.

Во-первых: с фундаментальной точки зрения, подобно отношениям, ожидания относительно валютных курсов не являются врожденными, но благоприобретенными. Сходным образом, они не являются стабильными, но скорее меняются с течением времени и варьируются среди участников рынка. Трейдеры валютного рынка учатся формировать свои ожидания в процессе своего субъективного взаимодействия со сложной рыночной средой; их ожидания меняются с течением времени; и они отличаются от ожиданий других трейдеров в любой точке времени. Ожидания на валютном рынке действительно разнородны, как, например, показал экономист Айто (Ito). Например, физический контекст биржевой торговли оказывает систематическое влияние на то, как участники рынка формируют ожидания. Как показал предыдущий раздел, «Фундаментальный и технический/графический анализ», трейдеры пользуются фундаментальным и техническим/графическим методиками прогнозирования в различной степени, в зависимости от того, где они расположены географически. Даже среди предположительно однородных подгрупп, таких как трейдеры, которые явно придерживаются графического подхода к прогнозированию, реальные ожидания значительно различаются.

Во-вторых: когда в октябре 2003 года австрийский актер Арнольд Шварценеггер (Arnold Schwarzenegger) был избран губернатором штата Калифорния, это подлило масла в огонь обсуждения того, делают ли жестокие фильмы людей более агрессивными в реальной жизни; многие фильмы, в которых в главных ролях снимался Шварценеггер (Schwarzenegger), такие как «Терминатор», безусловно, в своем содержании не были чужды жестокости. Хотя существуют доказательства того, что жестокие модели из фильмов действительно способствуют росту тенденции среди зрителей прибегать к агрессивным действиям в будничной жизни, психологи знают, что воздействие фильмов на поведение зрителей опосредовано промежуточными переменными. Например, эмоциональная зрелость человека, контекст и компания, в которой просматривается фильм, влияют на то, повлияет ли, и если да, то как, жестокость в фильме на агрессивность поведения вне экрана.

Сходно с предыдущими отношениями в обработке информации зрителями «Терминатора», ожидания участников рынка также являются промежуточными переменными, которые оказывают влияние на торговые решения на всех этапах, начиная от того, как воспринимается рынок и, заканчивая тем, какие торговые действия в итоге предпринимаются. Отношения фокусируют внимание на информации, которая подтверждает то, в чем уже уверены; они влияют на то, как интерпретируются события и оказывают влияние на бихевиористские реакции. Подобно отношениям, ожидания оказывают влияние на то, трансформируют ли трейдеры рыночную информацию в решения покупать или продавать и если да, то как. Например, субъективное ожидание роста доллара США может побудить трейдера уделить особое внимание спекулятивным сообщениям в новостях о росте числа безработных в США. Отклоняющиеся ожидания среди участников рынка могут привести их к различным интерпретациям и реакциям на идентичную информацию. «Два человека могут произвести одинаковый анализ, воспринять одну и ту же информацию и иметь совершенно противоположные позиции. Можно взять двух спот-трейдеров, и один может сказать, что нужно покупать, а другой – что нужно продавать», – по мнению одного трейдера. Этот аспект принятия решений на валютном рынке также противоречит моделям решений по типу «черного ящика», характерным для традиционных экономических моделей, которые не принимают во внимание психологическое торговое поведение. По словам одного трейдера валютного рынка, объясняющего то, как торговые реакции на новости зависят от ожиданий трейдеров: «Ты получил подтверждение того, какими, как предполагалось, будут мои действия, и затем ты действуешь или воздерживаешься и ничего не делаешь. Но я никогда не видел, чтобы человек удивлялся новостям, а затем шел на попятную».

В-третьих: подобно любым отношениям, отношения на валютном рынке – это сложные психологические процессы, которые включают в себя подсознательные, аффективные и поведенческие элементы. Подсознательный аспект отношений включает мнение трейдера относительно того, что произойдет на рынке. Он представляет знание, восприятие и суждения, которые направлены на будущие факторы и события. Примером познавательного аспекта ожиданий валютного рынка является аналитический вывод трейдера, который касается того, что падение экспорта заставит европейский центральный банк снизить процентные ставки, и что, следовательно, евро упадет в цене. Аффективный аспект ожидания на валютном рынке выражает личные и эмоциональные оценки ожидаемых событий на рынке (например, является ли ожидаемое снижение курса евро положительным или отрицательным моментом и нравится ли это человеку лично, или нет). Высокие риски, связанные с торговыми решениями, гарантируют наличие сильных аффективных компонентов в ожиданиях участников рынков. Как декларирует один трейдер: «Самый большой двигатель всего, я бы сказал, это общий страх. Знаете, люди боятся, что что-то произойдет». И, наконец, участники рынка не останавливаются, просто формируя определенные ожидания и придерживаясь их, напротив, они постоянно приспосабливают свои решения к своим ожиданиям будущего. Следовательно, ожидания играют ключевую роль в торговом поведении отдельных трейдеров и на уровне колебаний коллективного рынка; поведенческий аспект ожиданий валютного рынка заставляет трейдеров действовать. Например, трейдер, ожидающий, что европейский центральный банк снизит процентные ставки, может продать крупную позицию по евро, чтобы избежать потерь, которые возникнут в результате снижения курса евро.

Нижеприведенное мнение трейдера дает ясное описание взаимодействия познавательных, аффективных и поведенческих элементов в ожиданиях валютного рынка: «Во-первых, ты вырабатываешь свое собственное мнение. Затем, ты смотришь на фундаментальные данные и котировки, идут ли они в том же направлении, как ты думаешь [познание]. Если да, ты еще больше утверждаешься в своем мнении [аффект]. И если затем ты поговоришь с другими трейдерами, и они придерживаются того же мнения, тогда ты заключаешь сделку [поведение]».

В-четвертых: некоторые из наиболее привлекающих внимание аспектов гипноза – это так называемые «постгипнотические предположения» (то есть команда загипнотизированным людям вести себя определенным образом после окончания действия гипноза). Например, пост-гипнотическое предположение может вызвать определенную реакцию в ответ на внешний сигнал (например, открыть окно, когда часы пробьют два). Когда людей спрашивают, почему они открыли окно, они быстро находят кажущееся разумным объяснение – однако, не помня предположения – такие как будто им внезапно стало жарко, и понадобился свежий воздух. Подобные внешние пост-гипнотические предположения являются примерами работы подсознательного. Но в то время как «явления, которые они порождают, редки и зрелищны, собственные субъективные ожидания человека подсознательно влияют на решение и поведение более постоянно; ожидания на валютном рынке занимают широкий спектр, начиная от формируемых сознательно, и заканчивая теми, которых придерживаются подсознательно. Один трейдер отмечает, что участники рынка обычно не могут дать полного отчета о своих ожиданиях, а также о восприятиях и рассуждениях, на которых они построены, что «даже информация, которая не воспринимается сознательно – это информация. Когда ты выходишь на улицу и там было двадцать градусов ниже нуля в течение трех недель, мой опыт подскажет, что это может оказать влияние на цены на нефть и на доллар. Но мне не нужно думать об этом; это уже есть во мне. Так, на самом деле, все, что происходит, когда я гуляю в парке с собакой, является информацией».

В-пятых: Также, как в случае с отношениями, способ формирования ожиданий также обладает повторяющимся и самоусиливающимися свойствами. На валютном рынке этот повторяющийся аспект ожиданий оберегает трейдеров от трудной задачи постоянного поиска новых способов прогнозирования; возможность положиться на рутинный процесс позволяет им сортировать рыночную информацию и приспосабливать свои ожидания быстрее, ускорять соответствующие реакции. Как подсознательные ожидания, так и более внешние познавательные процессы, задействованные в экспортном прогнозировании, показывают значительный автоматизм и тенденцию к рутинности. Фундаментальные технические подходы к прогнозированию являются хорошими примерами того, как участники рынка используют механизмы, которые помогают им автоматизировать формирование своих ожиданий. Они обеспечивают людей, принимающих решения на рынке, рутинными механизмами для формирования их ожиданий, и они предлагают готовый способ выбора и организации рыночной информации и перевода ее в ожидания.

Все эти свойства демонстрируют, что, подобно отношениям, ожидания на валютном рынке организуют знания, оценки и поведение участников относительно будущего (то есть относительно будущих валютных курсов). Связь между ожиданиями и отношениями предполагает, что ожидания лучше всего исследовать с помощью отношений трейдеров к валютам. В то время как ожидания участников на валютном рынке выводятся из разнообразных экономических, политических, социальных и психологических факторов, виды валют всегда находятся в центре действий. Однако, как можно проанализировать эти отношения?

Классический психологический метод изучения отношений подразумевает использование так называемых «семантических отличий» (то есть шкал, которые обращены к потенциально значимым параметрам объекта и которые определяются двухполюсными прилагательными, такими как «привлекательный-непривлекательный»). С помощью семантических отличий психологи показали, что невротики имеют иное отношение к одиночеству, чем другие, и что коннотативные значения слова «беспокойство» и серого цвета практически идентичны. Таким образом, в «Европейском» и «Североамериканском опросах» я предложил подобные семантические отличия, чтобы исследовать восприятия трейдеров и их отношения к различным валютам. Ниже приведены некоторые из значимых европейских открытий.

В то время, когда проводилось Европейское исследование, евро еще не заменил национальные валюты (то есть австрийского шиллинга, немецкой марки, швейцарского франка и английского фунта стерлингов), а доллар США, как ведущая валюта валютного рынка, был включен в оценки семантических отличий. Эти валюты были оценены трейдерами по следующим шкалам:

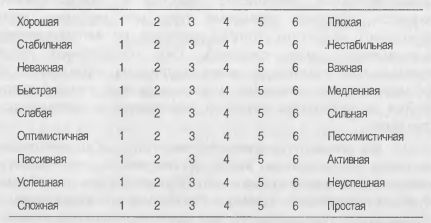

Сравнение оценок трейдеров в разных местах привело к примечательным открытиям. Например, возьмем «профили противоположностей» доллара США, которые основаны на средних оценках трейдеров из различных центров биржевой торговли (Рисунок 4.6).

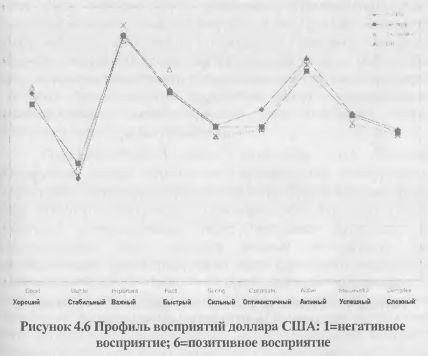

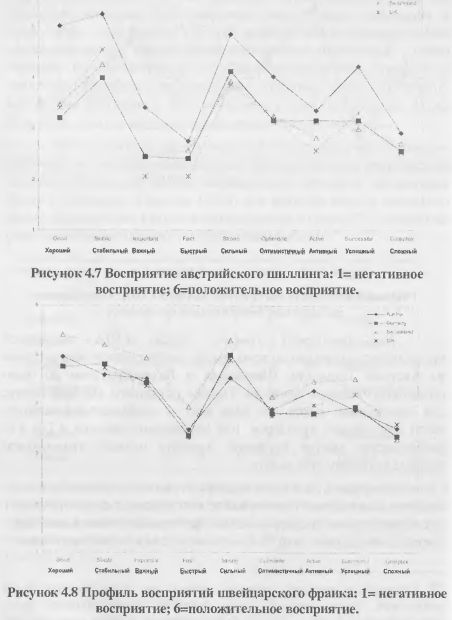

Как показывает график, доллар США оценивался чрезвычайно однородно по всем девяти шкалам, между подгруппами из Австрии, Германии, Швейцарии и Великобритании не было обнаружено никаких различий. Однако результаты выглядят иначе для европейских валют, где речь идет о «национальной валюте» части европейских трейдеров. Как показывают рисунки 4.7 и 4.8, расположение центра биржевой торговли оказало значительное влияние на оценки этих валют.

Рисунки 4.7 и 4.8 демонстрируют, что австрийские трейдеры оценили шиллинг значительно выше, чем трейдеры из других мест, и что швейцарские трейдеры оценили франк значительно выше, чем трейдеры из других мест. На самом деле каждая из европейских валют была оценена иначе трейдерами, оценивавшими свою национальную валюту; каждый раз, когда в дело вовлекалась валюта страны группы, становились очевидными заметные различия. Напротив, доллар США, как любая внешняя валюта, был оценен очень однородно различными географическими группами трейдеров в Европе. Следовательно, восприятия валют последовательно характеризовались систематическими несоответствиями между местными и неместными трейдерами.

Социально-психологическое объяснение этих различий предлагается теорией социальной идентификации межгрупповых отношений. Эта теория предполагает, что, будучи членами групп, Люди обретают социальную идентификацию. Согласно теории социальной идентификации, такие групповые категории как национальности, дают человеку важные возможности для самоопределения. Более того, когда люди формируют социальную индивидуальность, в этом участвует процесс социальной и познавательной самооценки, этот процесс выражает человеческую потребность в позитивной самооценке. Однако, что происходит, когда группы и самооценка важны для идентификации человека? Желание придать себе большую значимость может заставлять людей проводить различие в сравнениях между группами, членами которых они являются, и внешними группами, и к оценкам в пользу групп, в которые они входят, вместо внешних групп. Другими словами, благоприятные сравнения помогают людям достичь позитивной социальной идентификации. Например, потребность в социальной идентификации и позитивной самооценке можно наблюдать в конфликтах между группами. Эта потребность может привести к предвзятости к представителям внешних групп даже при отсутствии внешних причин. Таким образом, на валютном рынке на отношения к валютам влияет национальность, а теория социальной идентификации помогает объяснить национальные предубеждения в отношениях трейдеров.

Когда оценки всех валют были факторно проанализированы, то результаты выявили три фундаментальных параметра, согласно которым трейдеры воспринимают валюты. Эти факторы – это оценка валюты (этот аспект определяется тем, насколько хорошей, стабильной, оптимистичной и успешной воспринимается валюта), сила валюты (определяемая тем, насколько важной и насколько активной воспринимается валюта) и активность валюты (определяемая тем, насколько быстрой и сложной воспринимается валюта). Другими словами, трейдеры провели различие между психологическими аспектами того, насколько хорошей (оценка валюты), сильной (сила валюты) и активной (активность валюты) они считают валюту. Трейдеры пользовались этими тремя факторами очень однородно: для каждой отдельной валюты оценки трейдеров показали одни и те же лежащие в их основе три фактора, и по различным валютам одни и те же аспекты внесли свой вклад в каждый из этих факторов.

Метод семантических отличий как результат выдал эти три фактора оценки, силы и активности в многочисленных исследованиях по множеству тем. С точки зрения психологии очень важно, что эти факторы не относятся только к теоретическим или семантическим явлениям, но, напротив, они охватывают основные базовые параметры человеческого опыта. Например, фактор оценки обращен к таким вопросам, как: Является ли оцениваемый объект хорошим или плохим для меня? Должен ли я приложить максимум усилий, чтобы его заполучить, или лучше держаться от него на безопасном расстоянии? Легко представить, что подобные вопросы также играют центральную роль в ожиданиях участников валютного рынка, когда они принимают решение относительно того, какую валюту покупать, а какую продавать. Трейдеры валютного рынка в данном случае обладают разными ожиданиями не только потому, что они по-разному интерпретируют информацию, но также потому, что у них различное отношение к валютам.

Помимо семантических отличий рейтингов валют, 288 трейдеров оценили вероятность различных сценариев развития событий на валютном рынке. Два значимых сценария описывали ожидание повышения курса швейцарского франка и повышение курса доллара США. Из этих двух сценариев, 60,4% трейдеров оценили повышение курса доллара как более вероятное, 29,2% оценили повышение курса швейцарского франка как более вероятное, а 10,4% приписали равную вероятность этим двум сценариям будущего.

Сравнение ожиданий с отношениями трейдеров к доллару и франку показывает, что ожидания систематически соотносились с лежащими в их основе отношениями. Трейдеры, которые считают повышение курса швейцарского франка более вероятным, придерживаются значительно более положительных отношений к швейцарскому франку по параметрам оценки, силы и активности, нежели чем другие трейдеры. Сходным образом, трейдеры, которые ожидают сценария, по которому более вероятно повышение курса доллара США, придерживаются значительно более позитивного отношения к доллару США в параметре оценки, чем другие трейдеры. Следовательно, существует выраженная взаимосвязь между отношениями участников рынка к валютам и их ожиданиями относительно развития событий на рынке. Положительное отношение к валюте существенно соотносилось с ожиданиями, что курс валюты вырастет; другими словами, субъективные отношения и оценки трейдеров оказывают влияние на то, как трейдеры прогнозируют рынок. Более того, свидетельство присутствия национальных предубеждений среди трейдеров валютного рынка показывает, что психологические процессы влияют на восприятия и отношения, и что это влияние продолжает существовать на уровне крупных групп участников рынка.

Эти результаты отнюдь не ограничиваются европейскими трейдерами. В «Североамериканском опросе» я просил трейдеров спрогнозировать ряд реальных валютных курсов по различным временным диапазонам. Их ответы подчеркивают степень, с которой ожидания валютных курсов подвержены влиянию субъективных отношений. Например, существует сильная зависимость между прогнозами трейдеров относительно курса евро к доллару и их отношениями к евро и доллару США: трейдеры, которые воспринимают евро более благосклонно по сравнению с долларом США, более склонны предсказывать более высокие валютные курсы евро, и наоборот. Более того, данные, полученные с помощью «Североамериканского опроса» подтверждают, что такие субъективные факторы, как местоположение трейдера, влияют на ожидания валютных курсов национальных валют трейдеров, По сравнению с трейдерами США, канадские трейдеры в «Североамериканском опросе» ожидают, что канадский доллар вырастет по отношению к доллару США почти в два раза в среднесрочном и почти в три раза в долгосрочном периоде!

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")