|

«Кто ищет одних лишь верных прибылей, навряд ли станет очень богат, а кто вкладывает все имущество в рискованные предприятия, зачастую разоряется и впадает в нищету: поэтому надлежит сочетать риск с известным обеспечением на случай убытков»

Френсис Бэкон, английский философ

Риск (Risk) – по неопределенность исхода, например финансового результата.

Любая возможность отклонения финансового результата от ожидаемых или средних значений сопровождается появлением риска. И риск будет тем большим, чем значительней может быть это отклонение и чем разнообразней будут возможности этого отклонения (факторы влияния).

В настоящий момент общепризнанной мерой риска является стандартное отклонение, что в целом согласуется с приведенным выше определением риска, хотя и представляется несколько ограничивающим природу рисков.

Можно выделить две категории рисков – рыночные и внерыночные риски. Они различаются в первую очередь тем, что первые возможно захеджировать и тем самым обезопаситься от их проявлений, а вторые риски с точки зрения рынка захеджировать невозможно. Внерыночные риски можно избежать только физическим способом, не работая на рынках или с активами, в значительной степени подверженными данным рискам.

Рыночные риски

Валютный риск – изменение валютного курса при инвестировании и активы, выраженные в валютах, отличных от валюты баланса.

Данный вид риска является главным для американские, японских и европейских инвесторов, которые платят налоги, несут львиную часть затрат и отчитываются перед собственниками активов в своих национальных валютах Для них риск девальвации иностранной валюты грозит серьезными неприятностями, что принуждает к использованию различных инструментов хеджирования.

Примерно го же самое можно сказать об экспортерах и импортерах, которые имеют интересы по защите соответственно иновалютной выручки и выручки в национальной валюте. Экспортеры заинтересованы в ослаблении национальной валюты, а импортеры – в ее усилении.

Риск процентной ставки – риск неблагоприятного изменения процентных ставок, в том числе вследствие ускорения или замедления инфляции. Значим для любого заемщика, использующего в своей основной деятельности заемные средства, а также кредитора, стоящего по другую сторону займа. Заемщик заинтересован в снижении процентных ставок, а кредитор – в их росте.

Ценовой риск – риск неблагоприятного изменения цены актива. Важен для предприятий, проводящих производственную или торговую деятельность. Покупатели заинтересованы в снижении цен, а продавцы – в их росте.

Внерыночные риски

Риск налоговой ставки – изменение базы налогообложения или налоговой ставки. Появление новых налогов или освобождение от старых приводит к массовым перетокам капиталов из одной сферы деятельности в другую.

Риск ликвидности – значительное изменение стоимости финансовых активов при их срочной продаже или покупке. Как гласит одно из правил инвестирования, торговать нужно только ликвидными инструментами. И чем меньшими суммами свободных средств вы располагаете, тем с большей уверенностью вы должны исповедовать это правило.

Риск партнерства – возможность ненадлежащего исполнения обязательств со стороны партнера (эмитента). Обычный внерыночный риск, который обусловлен возможным банкротством контрагента, которому вы доверили свои активы.

Операционный риск – ненадлежащая связь, информация, компьютерные сбои, отключение от электроэнергии и т.п. Данный риск возрастает, если вы все свои операции проводите по интернету.

Политический риск – изменение политической ситуации. Важен для с неразвитыми экономиками.

«Баккара, рулетка, скачки – это старинный способ войны, это – холодное оружие. Биржа – это дальнобойное оружие. И на бирже обирают точно так, как на войне убивают, не видишь даже – кто обобрал тебя»

Капюс

Трейдеры могут выбирать, под какие возможные ситуации риска подпадать:

1. Ситуация открытого риска (простая покупка-продажа).

2. Ситуация ограниченного риска (хеджированные спрэды, нейтральные позиции и т.п.).

3. Ситуация без риска (пространственный арбитраж).

Наиболее типичной является ситуация открытого риска, а наиболее надежной – ситуация без риска. Первая является обычным делом для мелких трейдеров. Крупные игроки стараются как можно больше зарабатывать проводя безрисковые операции. В частности, обычно в такой позиции находятся хеджеры, имеющие возможность осуществлять торговлю как на срочном, так и на спот-рынке. Ситуации ограниченного риска предполагают за собой наличие значительных финансовых ресурсов, а также определенных знаний, опыта и терпения.

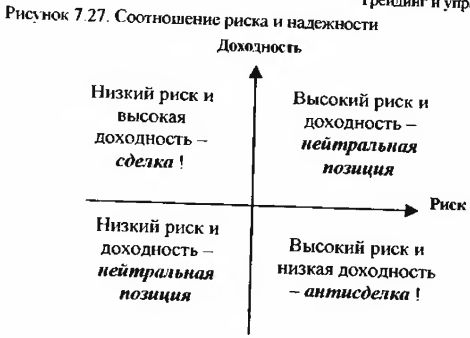

Графически соотношение риска (обратная функция от надежности) и доходности можно представить, как это изображено на рис. 7.27.

Как видно из представленного выше рисунка, область низкого риска и высокой доходности является наилучшей для совершения сделок. Остается только определить, какими характеристиками риска и доходности обладает предполагаемая сделка. Однако, несмотря на кажущуюся простоту этого вопроса, данный вопрос является очень сложным и зачастую неразрешимым.

Идентификация счета

«Мудрость – это способность предвидеть отдаленные последствия совершаемых действий, готовность пожертвовать сиюминутной выгодой ради большого блага в будущем и умение управлять тем, что управляемо, не сокрушаясь из-за того, что неуправляемо»

Р.Акофф, американский ученый

Перед началом работы на спекулятивных финансовых рынках необходимо идентифицировать свой счет, т.е. определить ключевые денежные моменты, его характеризующие.

Начнем с требований по доходности, которые вы предъявляете к инвестируемой сумме. Чем выше требования по доходности, тем значительней придется вам подставляться под риск. Как известно, бесплатный сыр бывает только в мышеловке.

В связи с этим необходимо определить, к чему вы имеете склонность – к риску или надежности. Так, если вы склонны к надежности, но при этом имеете требования к высокой доходности, то работа вряд ли получится.

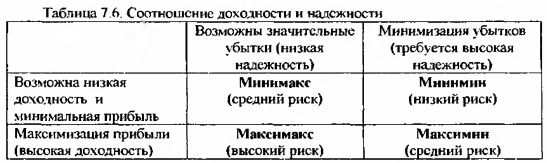

Основные варианты соотношения доходность/надежность приведены в таблице 7.6. и рассмотрены ниже.

Максимизация максимумов доходов – правило максимакса. Обычно соответствует выбору рискованного варианта с надеждой на значительную прибыль.

Максимизация минимума доходов – правило максимина. Промежуточный вариант в соотношении риск/доходность, однако с небольшим перевесом в сторону риска – решение ориентируется в первую очередь на максимизацию прибыли.

Минимизация максимума убытков – правило минимакса. Промежуточный вариант в соотношении риск/доходность, однако с небольшим перевесом в сторону надежности – решение ориентируется в первую очередь на минимизацию убытков.

Минимизация минимума убытков – правило минимина. Обычно соответствует выбору строго надежного варианта решения с главной целью не потерять вложенные средства. Редкий вариант выбора, так как в нем отсутствует какая-нибудь целевая установка на доходность или надежность кроме минимизации последнего и не важности первого. Обычно соответствует чрезмерным стандартам надежности проводимых операций, что при работе на спекулятивных рынках чревато очень редких операций. Вообще-то, людям, предпочитающим самые надежные вложения, не рекомендуется использовать маржевые счета. Более того, даже простая работа со спекулятивными финансовыми инструментами в этом случае вряд ли возможна. Здесь остается только инвестирование в твердопроцентные бумаги надежных заемщиков.

«Знать, чтобы предвидеть; предвидеть, чтобы управлять»

Огюст Конт, французский философ

После определения, к чему вы больше склоняетесь – к риску или надежности, появляется необходимость сегментироваться по рынкам, т.е. выбрать те рынки и соответствующие им финансовые инструменты, с которыми вы реально можете работать. Можете не с точки зрения квалификации, а с точки зрения средств, которыми вы располагаете и с которыми в случае неудачи готовы безболезненно расстаться. В связи с этим предлагается произвести следующие расчеты, на которых позднее будет строиться ваш торговый план.

Сегментирование по рынкам

«Без достаточно большой маржи просто невозможно осуществлять хладнокровную и бесстрастную тактику игры, которая держится на возможности небольших потерь на проверку рынка, открывающих возможность делать большие ставки почти наверняка».

Эдвин Лефевр. «Воспоминания биржевого спекулянта»

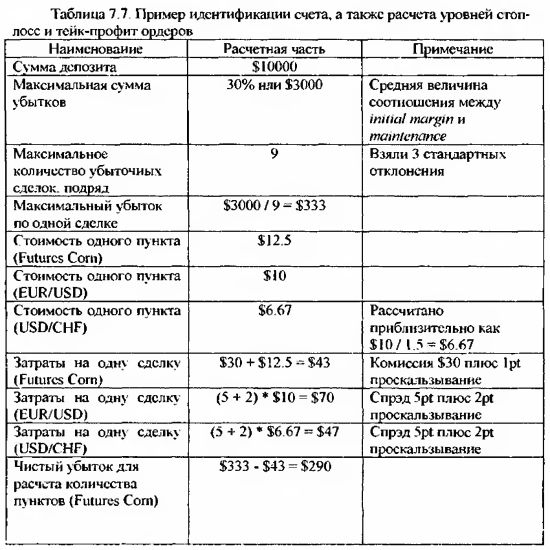

1. Определим сумму, которую вы готовы выделить на работу на достаточно продолжительный срок, желательно не менее чем на один год.

2. Определим сумму, с которой вы готовы в случае неудачной торговли расстаться. Эта сумма не должна быть значительной для вас, иначе груз финансовой ответственности неизбежно будет проявляться через повышенную эмоциональность по поводу любой, даже самой незначительной сделки. Данную сумму можно установить, отталкиваясь от фиксированного процента от суммы, определенной в п.1. Если вы работаете на фьючерсном рынке, то значимым для вас будет соотношение начальной (initial margin) и поддерживающей (maintenance) маржи. Значимо оно по причине невозможности открыть новый контракт, если была потеряна определенная сумма средств, например по итогам продолжительной серии убыточных сделок с тем же самым фьючерсным товаром. Обычно это соотношение колеблется от 25% до 35%.

3. Следующим моментом следует определение количества убыточных сделок, которое вы допускаете совершить подряд. Так, если исходить из нормального распределения и равной вероятности двух исходов любой сделки -убытка и прибыли, то можно использовать правило стандартного отклонения (см. главу «Математика финансовых рынков»):

- в одном стандартном отклонении можно наблюдать около 2-х подряд убыточных сделок;

- в двух стандартных отклонениях наблюдается около 5-и подряд убыточных сделок;

- в трех стандартных отклонениях наблюдается около 9-и подряд убыточных сделок.

Наиболее реальным для практического применения является использование трех стандартных отклонений.

Если вас не устраивает рассчитанное по стандартному отклонению значение количества убыточных сделок, которое вы допускаете совершить подряд, его вы можете установить самостоятельно, исходя из своего опыта.

Количество убыточных сделок, подряд = n

4. Исходя из определенных в пп. 2-3 величин появляется возможность установить максимально допустимый убыток по одной сделке. Для этого разделим максимально допустимую сумму убытков на количество убыточных сделок.

5. Затраты на совершение одной сделки. Для FOREX – спрэд, для срочного рынка – комиссия. Можно также учесть проскальзывание цен при заключении сделки.

6. Расчет количества пунктов, которые необходимо будет закладывать при определении максимального уровня стоп-лосса. Количество пунктов зависит от стоимости одного пункта и для каждого инструмента строго индивидуально.

Чем выше величина Pt(L), тем более долгосрочными могут быть ваши позиции. Если же величина Pt(L) минимальна, то ваши стопы будут исключительно «узкими», т.е. близкими к ценам открытия.

7. Соотнесем сумму, определенную в п.1. с инструментами, которые возможно использовать в работе. При этом свой выбор будем основывать на выбранном соотношении риска и доходности. Для умеренно рискованных стратегий рекомендуемый кредитный рычаг должен составлять 5-10. Для агрессивных игроков уровень гиэринга может доходить до 20. Высокорискованные инвесторы, фактически все ставящие на кон могут доводить соотношение заемного и собственного капитала до 50-100.

Выбор инструментов, которые возможно использовать в работе будет основываться также на значении Pt(L). Если выбранный вами инструмент очень дорогой, то значение Pt(L) будет статистически мало. Результатом такого выбора станет или частое срабатывание стопов из-за их нереальной «узости» или очень редкое заключение сделок из-за ожидания необходимой рыночной ситуации.

8. После определения точки выхода в случае убыточной сделки можно рассчитать минимально ожидаемую сумму прибыли. Для этого используем следующие коэффициенты соотношения прибыли и убытков:

- 1 – минимальный коэффициент, соответствующий нулевому матожиданию заключаемой сделки (если принять равновероятными прибыль и убыток);

- 1.5 – минимально рекомендуемая величина соотношения для intraday trader;

- 2 – желательная величина для intraday trader;

- 3 – минимально рекомендуемая величина соотношения для day trader;

- 4 – желательная величина для day trader.

Например. Рассчитаем максимально допустимый убыток по одной сделке, если заданы следующие условия.

Из приведенных выше расчетов мы видим, что для маленьких депозитов единственно возможным вариантом работы является intraday trading – такие стопы для day trading слишком узки.

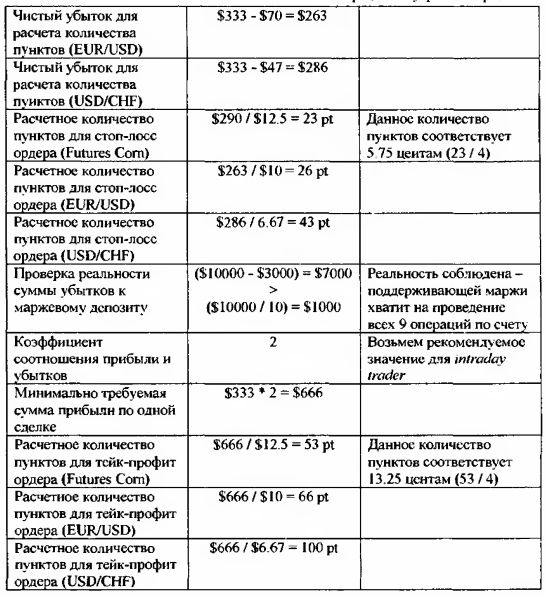

Графически результаты проведенных выше расчетов выглядят следующим образом.

Уровни market price, минимального take profit и take profit могут использоваться при передвиганий стоп-лосс ордеров, т.е. trailing stop-loss.

Trailing stop-loss – это стоп-лосс, передвигающийся вместе с трендом. Его использование позволяет обычно применяется при работе по тренду.

Существуют три основных способа передвиганий стоп-лоссов.

1. Например, мы покупаем на бычьем рынке от уровня поддержки, а стоп ставим ниже указанного уровня. Если цена затем ушла вверх и пробила значимый уровень сопротивления, то стоп переносится выше и устанавливается под этим уровнем, который теперь уже является сильным уровнем поддержки. И так далее, пока не сработает стоп-лосс.

2. Способ аналогичен первому за единственным исключением, что стоп первоначально размещается на уровне открытия и только затем под новый уровень сопротивления. Здесь, однако, необходимо, чтобы рынок скачала пошел в вашу сторону, иначе нет физической возможности использовать предложенную тактику передвигания стоп-лосс ордеров. Еще одной особенностью второго способа является постановка первого стоп-лосса относительно цены открытия, а не ключевого уровня.

3. Постановка стоп-лосс ордера в соответствии с некоей суммой, которую вы готовы потерять в результате совершения этой сделки. В дальнейшем, вместе с движением цены в том, направлении, куда вы открылись, стоп также передвигается. Если же рынок пошел вниз, то стоп остается на месте, а точкой отсчета при этом будет являться наибольшая (при покупке на бычьем рынке) или наименьшая (при продаже на медвежьем рынке) цена с момента, когда вы вошли в рынок.

Здесь, однако, необходимо обратить ваше внимание на то, что любое правило money management нельзя исполнять абсолютно, не привязываясь к реальному рынку. Рынку все равно, сколько вы готовы потерять и какую цель для стоп-лосс или тейк-профит ордера вы себе поставили. Определенные по money management цены выполнения ордеров должны обязательно соотноситься и с рыночными уровнями, которые можно определять по данным технического анализа. Более того, с помощью определенных рыночных исковых уровней (имеются ввиду resistance и support) можно значительно сужать рассчитанные стоп-лоссы. В этом случае уровень стоп-лосса по money management будет являться граничным, дальше которого заходить нельзя.

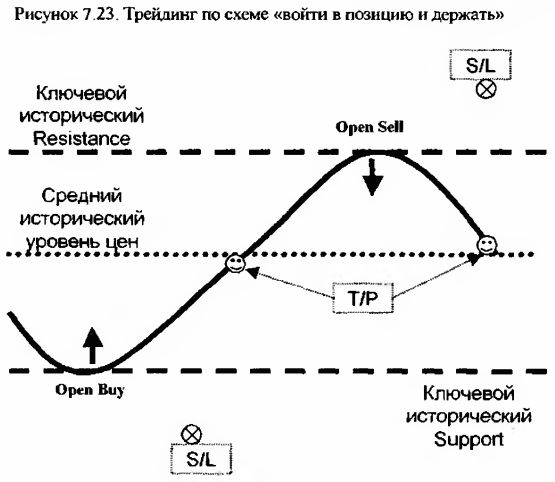

Войти в позицию и держать

«Редко встретишь мужчину, который способен понимать ситуацию и при этом быть стойким в своей правоте, биржевой спекулянт может делать большие деньги только после того, как он это понял».

Эдвин Лефевр. «Воспоминания биржевого спекулянта»

Существует также второй подход к идентификации счета и определению уровней стоп-лосс и тейк-профит ордеров. Суть его очень проста – войти в позицию и держать. Держать до срабатывания стоп-лосса (на всю сумму максимально допустимых убытков) или до срабатывания тейк-профита (обычно достижения средней цены по торгуемому товару).

Данный метод трейдинга основан на очень редких вхождениях в позиции и торговле только от ключевых исторически значимых уровней. Здесь стоит оговориться, что данный подход может быть эффективным только на возвратных рынках типа товарного или валютного и вряд ли применим на фондовом рынке, на котором в течение уже более 100 лет ярко выражена бычья тенденция.

Главной целью управления деньгами (money management) является минимизация убытков и максимизация прибыли, а также увеличения надежности. Если вы уже обратили внимание на расчеты, приведенные в этой главе к главе, посвященной финансовой математике, наилучшие цены для заключения сделок с точки зрения реализации данной цели сосредоточены возле уровней сопротивления и поддержки.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")