|

Рынок акций и рынок долговых обязательств

Можно отметить три наиболее распространенных варианта корреляции между двумя крупнейшими финансовыми рынками мира – акций и долговых обязательств:

- одновременная реакция обоих рынков на один макроэкономический

фактор, которым обычно являются показатели инфляции, динамики реального

ВВП и занятости;

- влияние изменения стоимости акций на доходность долговых обязательств;

- влияние изменения доходности долговых инструментов на стоимость акций.

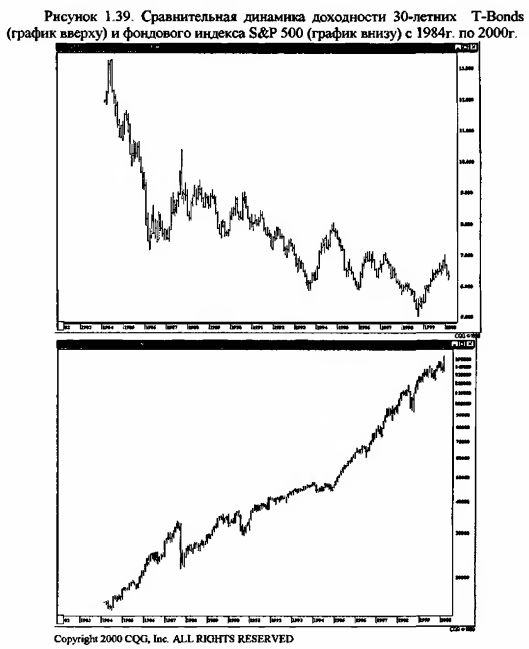

• Увеличение реального ВВП является отражением экономического роста в стране и сопровождается, как правило, снижением доходности долговых обязательств и ростом стоимости акций. И наоборот.

• Увеличение инфляции, как правило, сопровождается ростом доходности долговых обязательств и снижением стоимости акций. И наоборот.

• Особо надо отметить современное состояние экономики США, характеризующейся одновременным проявлением экономического роста и низкой инфляции, что оказывает еще более позитивное влияние на динамику стоимости акций. Этот факт является особенно странным с точки зрения классической экономической теории, которая говорит о том, что экономический рост приводит к перегреву экономики, росту заработной платы, а значит и росту инфляции.

• Сегодня акции крупнейших корпораций очень часто используются в качестве залога под выдаваемые кредиты. Значительный рост стоимости акций поэтому, как правило, приводит к снижению доходности долговых обязательств.

Доходность государственных ценных бумаг обычно является ориентиром доходности для основной массы инвестиций. Увеличение доходности долговых обязательств поэтому, как правило, приводит к снижению стоимости, акций (из-за удорожания кредитных ресурсов и изменения ориентира прибыльности инвестиций в акции в большую сторону).

Примечание.

Инфляция обычно появляется в периоды войн — из-за спада объемов производства товаров народного потребления, торговых ограничений, а также высоких бюджетных расходов (как раз и порываемых за счет денежной эмиссии и эмиссии государственных долговых обязательств).

Дефляция обычно появляется в мирное время. Хотя в период после второй мировой войны мы дефляцию в большинстве государств, за исключением Японии, не видим, дефляционные процессы нарастают.

Основные показатели инфляции:

• CPI (Consumer Price Index) – отражает инфляцию спроса. Главным фактором воздействия на CPI является совокупный фонд заработной платы. Поэтому в обычных условиях рост занятости и среднечасовой заработной платы приводят к усилению инфляционных процессов;

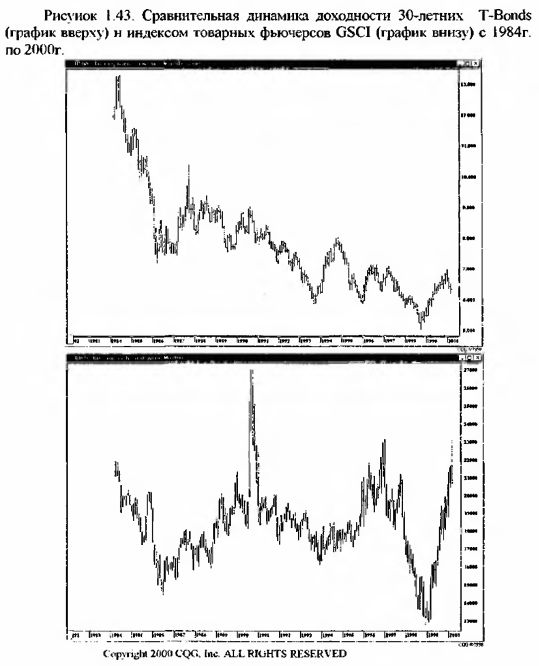

• PPI (Producer Price Index) – отражает инфляцию издержек. Предварительную динамику PPI отражает индекс товарных фьючерсов GSCI, о котором мы поговорим позже в главе, посвященной фундаментальному анализу.

Рынок акций и валютный рынок

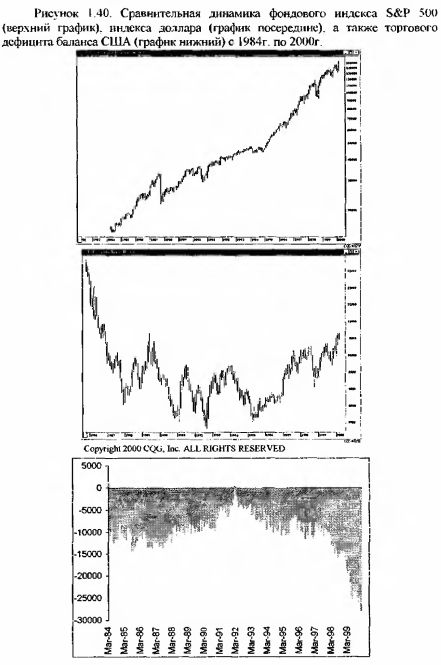

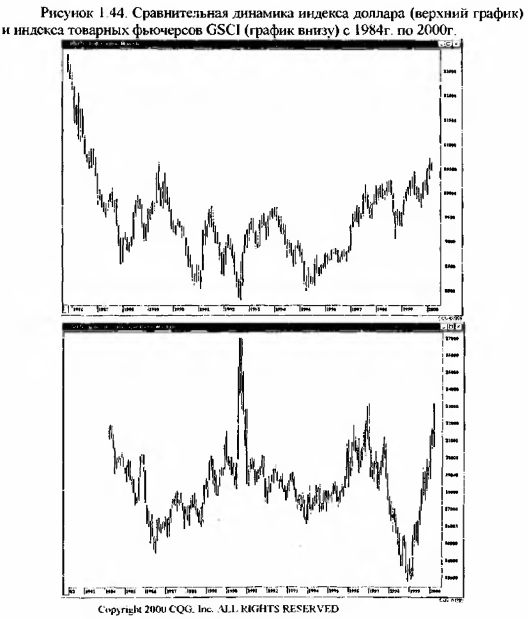

• В настоящий момент одним из самых впечатляющих примеров воздействия валютного рынка на рынок акций можно наблюдать на примере США. Рынок акций этой страны «накачивается» деньгами огромного дефицита торгового баланса США. Экспортеры, продающие свои товары в Соединенные Штаты, получают за них массу долларов, с которыми, однако не спешат расстаться. Последнее можно видеть по динамике индекса доллара, которая мгновенно бы стала «медвежьей» при конвертации долларов в валюты стран-экспортеров. В начале 1980-х дефицит торгового баланса США также превышал десятки миллиардов долларов в месяц. Однако тогда излишек долларов шея не на приобретение акций американских предприятий, как сейчас, а на покупку высокодоходных облигаций правительства Соединенных Штатов.

• В классическом понимании, снижение спроса на национальную валюту той или иной страны естественно приводит к уменьшению притока капиталов на ее фондовый рынок и падению котировок акций. Таким образом, можно отметить связь – снижение курса национальной валюты сопровождается, как правило, снижением стоимости акций.

Рынок акций и товарный рынок

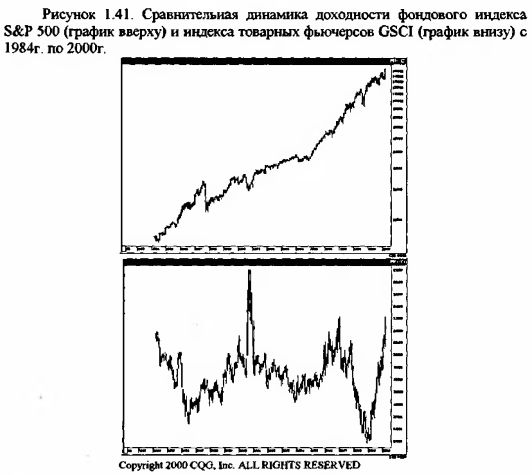

Влияние товарного рынка распространяется как на акции отдельных отраслей (например, снижение цены на нефть ведет к падению котировок акций нефтедобывающих компаний), так и на рынок акций в целом (через влияние на индекс инфляции.

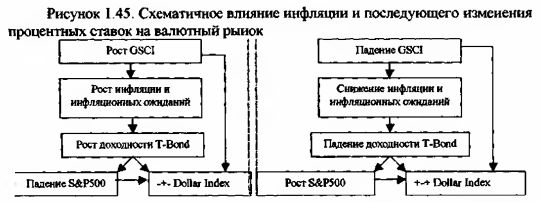

• Наиболее значимым влиянием товарного рынка на рынок акций является воздействие на него через индекс инфляции. Рост товарного индекса, как композитного показателя, отражающего динамику стоимости наиболее представительной группы товаров, сопровождается, как правило, увеличением инфляции и приводит через рост процентных ставок к «медвежьему» давлению на рынок акций. И наоборот, что мы сейчас и наблюдаем.

• Можно также отметить локальное воздействие товарного рынка на динамику стоимости отдельных акций или их групп, объединенных по отраслевым признакам. Так, многократное увеличение цен на нефть в период нефтяных шоков 70-х годов, приводило к падению акций автомобильных гигантов (из-за стремительного удорожания бензина и даже перебоев с его поставкой).

Рынок долговых обязательств и товарный рынок

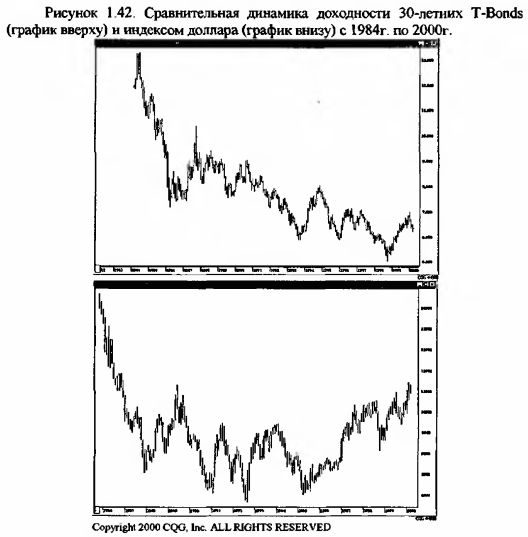

Рынок долговых обязательств оказывает сильнейшее влияние на валютный рынок. Рост доходности государственных облигаций, не сопровождающийся ухудшением кредитного рейтинга страны и еще более значительным ростом инфляции, способен вызвать большой приток денежных средств и, соответственно, усиление национальной валюты. Естественно, наиболее значимым здесь является не абсолютная величина доходности долговых обязательств, а разница между этой доходностью в разных странах. Среди развитых государств наиболее доходными государственными облигациями в настоящий момент являются ценные бумаги Великобритании и США, наименее – Японии. Здесь же необходимо добавить, что ожидания изменения доходности долговых обязательств вызывают не меньшее, если не большее, влияние на валютный рынок, нежели фактическое изменение этой доходности.

Рынок долговых обязательств и товарный рынок

Товарный рынок оказывает косвенное воздействие на рынок государственных ценных бумаг через динамику индекса PPI. Так, рост последнего сигнализирует об усилении инфляционных процессов и, таким образом, может способствовать росту процентных ставок и доходности долговых обязательств.

Товарный рынок и валютный рынок

Влияние товарного рынка на валютный рынок опосредованное, через акции или долговые обязательства, где его влияние является более непосредственным. Эмпирические наблюдения показывают, что обычно рост индекса GSCI сопровождался падением Dollar Index. И наоборот, снижение индекса GSCI. отражающее уменьшение инфляционных процессов и снижение процентных ставок, приводит к росту фондового рынка в США и, как следствие, росту Dollar Index.

Отдельно несколько слов можно сказать об особом влиянии, которое оказывает изменение процентных ставок на валютный рынок.

Так, в период роста процентных ставок происходит приток капиталов в страну, где процентные ставки выросли. Одновременно происходит отток капиталов с рынка акций на рынок долговых обязательств. В обычных условиях рост процентных ставок приводит к:

• увеличению спроса на валюту и соответственно росту ее курса;

• снижению котировок акций или, как минимум, к снижению темпов их роста (вследствие снижения прибылей компаний).

Рост товарного индекса происходит вследствие увеличения стоимости большинства товарных фьючерсов и, как правило, сопровождает раскручивание инфляционных процессов и ожиданий. Это традиционное представление связки GSCI – фондовый рынок – валютный рынок. Одна из моделей взаимосвязи инвестиционных рынков может выглядеть следующим образом.

В приведенных выше соотношениях очень важны размеры рынков. Так, когда в начале 80-х рост американской экономики поддерживался накачкой экономики деньгами и, соответственно, высокими инфляцией и процентными ставками, главным рынком были государственные облигации. В результате инвесторы со всего мира вкладывали деньги в высокодоходные бумаги, что в свою очередь привело к усилению доллара. Доллар достиг рекордных высот, принося инвесторам двойной доход – от вложения в государственные долговые обязательства и от вложения в доллары. Последние иностранные инвесторы получали, экспортируя свои товары в США.

|

, качественная аналитика и обучение.")