|

Почти все великие чемпионы чрезвычайно скромны в оценке своих возможностей и не скупятся на комплименты начинающим игрокам. Хороший игрок обычно понимает всю сложность игры и чувствует, что достичь профессионализма можно самыми разными путями. Поэтому наблюдая за тем, как кто-то (пусть даже новичок) движется по пути к совершенству, настоящий чемпион испытывает искреннюю радость.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Если же кто-либо хвастается своими выдающимися достижениями, то это – признак внутренней неуверенности в себе. Когда я достиг определенных успехов в сквоше, я вовсе не стремился оповестить об этом весь мир. «За меня говорит моя ракетка», – повторял я. Это правило применимо и к игре на бирже. Читая сообщения, которые делают игроки о своих собственных успехах, невольно вновь вспоминаешь о Дельфийском оракуле и астрологических пророчествах: «Как мы и предсказывали...»; «Вчерашний заказ попал точно в цель...»; «Находясь в первых рядах «быков» при повышении...». Самое странное в подобных самовосхвалениях – то, что их авторы в конце концов сами начинают верить во всю эту чушь. Психологи называют это явление «феноменом «Я же говорил!..». После выборов оказывается, что 99% избирателей «заранее знали», кто победит.

За все десять лет, что я торговал для Джорджа Сороса, я ни разу не слышал, чтобы он говорил о своих успехах. Послушать его – так он только проигрывает. И наоборот, слушая заядлых неудачников, можно подумать, будто они ни разу в жизни не проиграли.

Склонность играть лучше после пережитого поражения (часто наблюдающаяся в спорте), проявляется и в рыночной деятельности. После крупных убытков рынок, как правило, идет на повышение. К примеру, за 10 лет, вплоть до 1996 года, цены на сырую нефть поднимались в течение торгового дня на 10 долларов после того, как накануне падали; и наоборот, после взлета падали на следующий день на 9 долларов.

Самый опасный момент, как на рынке, так и в спорте, – это когда ты впереди. В такие периоды опасность потерять бдительность и принять неверное решение резко возрастает.

Однажды Сорос спросил меня: «Почему ты все время идешь против тенденции? Брось ты это занятие. Зачем так осложнять себе жизнь? Ты что – мазохист? Ты не читал моих книг? Рынок рефлексивен. Он строится на положительной обратной связи. Потому-то, чтобы стабилизировать положение, нам нужен общенациональный альтруистический авторитет».

Кто я такой, чтобы оспаривать мудрость великих?! Проверять справедливость мнений Капабланки, Лакосты и Сороса было бы просто непочтительно. И все же человеку свойственно заблуждаться. А вдруг некоторые приемы, чрезвычайно эффективные в шахматах, теннисе и дипломатии, просто не сработают в биржевых спекуляциях?!

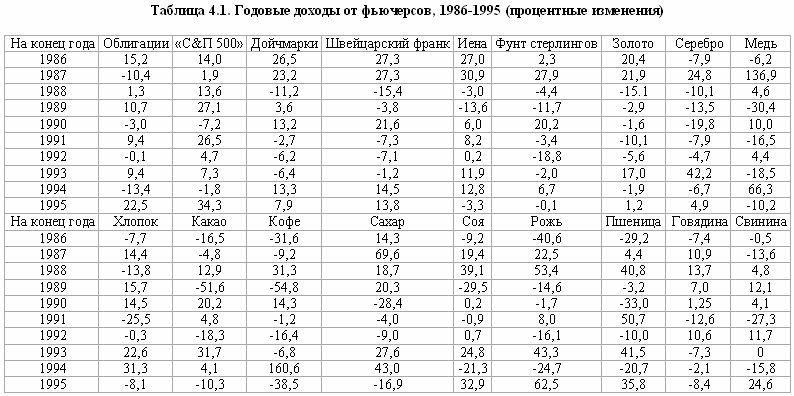

Поэтому, чтобы подвести под эти правила статистическую основу, я изучил изменения, от года к году (1986-1995) происходившие на 18 крупных рынках (табл. 4.1). Эти рынки можно примерно подразделить на финансовые (рынки ценных бумаг и облигаций), валютные, хлебные, тропических товаров (сахар, кофе и какао), рынки металлов (золото, серебро и медь) и мяса (говядина и свинина). Для начала я вычислил самый вялый рынок за каждый год и подсчитал изменения цен в процентах. Получились следующие данные: 1986 – рожь (22,5), 1987 – свинина (4,8), 1988 – швейцарский франк (-3,8), 1989 – кофе (14,3), 1990 – пшеница (50,7), 1991 – медь (4.4); 1991 – фунт стерлингов (-2,0), 1993 – медь (66,3), 1994 – свинина (24.6). Средняя величина изменения цен в процентах за год для самых вялых рынков – 20,2%. Это – неплохой возврат обычной маржи в 5%. В статистических терминах 95%-ный интервал доверия для самого вялого рынка колеблется от 4,5 до 36%.

С более широкой перспективы – в масштабе сорока двух лет – примерно раз в семь лет цены на каждом рынке падали на 10% и более. Средняя величина изменений в последующий год составляла 11,5%. Эти данные также имеют огромное значение – как экономическое, так и статистическое.

|

, качественная аналитика и обучение.")