|

Говорят, что опцион имеет внутреннюю стоимость, когда цена акции выше цены страйк опциона колл или ниже цены страйк пута. Опцион "в деньгах" — другой термин, описывающий ситуацию, в которой опцион имеет внутреннюю стоимость. Опцион, не имеющий внутренней стоимости, называется опционом ''вне денег". Для опционов колл это означает: цена базового инструмента в текущий момент ниже цены исполнения колл, а для путов — цена базы выше цены исполнения пут.

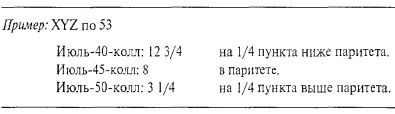

Важным определением, связанным с данным вопросом, является понятие паритета. О любой производной ценной бумаге, торгуемой без премии за временную стоимость, говорят, что она торгуется в паритете. Иногда паритет используется в качестве «линейки». Можно сказать: опцион торгуется на полпункта или на четверть пункта выше паритета.

При достижении даты истечения опциона либо он исполняется, либо истекает бесполезным. Владелец (также называемый держателем) опциона "вне денег" позволит ему истечь бесполезным. Таким является любой колл, когда цена акции, индекса или фьючерса на момент истечения ниже цены страйк. Подобным образом владелец опциона пут позволит ему истечь бесполезным, если цена базового инструмента на момент истечения выше цены исполнения опциона. Например, если кто-то владеет опционом 1ВМ-Июль-50-колл и IBM на момент истечения торгуется по 45, то зачем вам исполнять ваш колл для покупки 100 единиц IBM по 50, когда можно просто выйти на рынок и купить 100 акций IBM по 45? Конечно, вы не будете исполнять такой опцион. Хотите — верьте, хотите — нет, но на заре опционной торговли такие случаи иногда происходили.

В фильме «Миллионы Брюстера», с Ричардом Прайором в главной роли, игроку низшей бейсбольной лиги предстоит унаследовать крупную сумму денег — что-то около 300 миллионов долларов, если выполнит условия достаточно ненормального завещания: он должен истратить (или потерять) за короткий период времени примерно 30 миллионов долларов. Конечно, герой проходит через все виды сумасшедших ухищрений, чтобы едва успеть выполнить поставленную задачу к назначенной дате. Этот захватывающий фильм заставляет думать, как много денег можно потратить быстро. Я часто думаю, что герой мог бы значительно облегчить себе жизнь, просто купив какие-либо опционы, близкие к истечению с ценой страйк намного выше текущей рыночной цены, и исполнить эти опционы. Он потерял бы 30 миллионов долларов в одно мгновение!

Конечно, если опцион "в деньгах" — то есть цена базы выше цены страйк опциона колл, то его владелец исполнит колл, поскольку опцион имеет стоимость. В примере, подобном предыдущему, если вы владеете IВМ-Июль-50-колл и IBM продается по 55, вам следует исполнить этот опцион, поскольку исполнением своего колл можно купить IBM по 50, в то время как для покупки IBM на открытом рынке вам придется заплатить 55. Наоборот, держатель пут исполнит свой опцион, если он "в деньгах", то есть если текущая цена базы ниже цены исполнения, поскольку опцион пут дает право продать базовый актив по цене выше страйка.

К моменту окончания срока жизни опциона очень вероятно, что он окажется на руках у маркет-мейкера или другой фирмы-трейдера, если у данного опциона есть внутренняя стоимость. Это происходит потому, что большинство «клиентов» продают свои опционы на открытом рынке, вместо того чтобы исполнять их. Они делают это по двум причинам: (1) для покупки акции необходимо значительно больше наличности, чем для покупки опциона; и (2) комиссионные по одной опционной сделке меньше, чем по двум сделкам с акцией (например, если вы исполняете колл и покупаете акцию, вам придется через некоторое время продавать акцию и платить еще одну комиссию). Торговые фирмы не платят комиссионные (поэтому их места и стоят так дорого!), и по мере приближения срока истечения они покупают опционы у клиентов, продающих их в процессе закрытия открытых позиций. В этом нет ничего особенно хорошего или плохого — просто это наиболее эффективный способ действий для каждого в период приближения срока истечения. По истечении срока торговые фирмы исполняют эти опционы: они не так озабочены требованиями к капиталу, как большинство клиентов. По всей вероятности, торговые фирмы к моменту исполнения опционов уже «выравнивают» (squared up) свои позиции так, что они вообще не оказываются с длинной или короткой позицией по большему числу акций или фьючерсов.

Многие слышали и даже повторяли утверждение: «90 процентов всех опционов истекают бесполезными». Непонятно, откуда это пошло, — кто-то говорит, что из исследования, проведенного в 1940-х годах, касающегося неликвидного внебиржевого рынка того времени. Это утверждение — явный нонсенс относительно биржевых опционов, и достаточно лишь подумать об этом, чтобы понять данный факт. Рассмотрим данный сценарий: когда опционы только начали котироваться на биржах, они имели цены страйк, которые окружали текущую цену базового актива (если IBM торговалась по 50, были страйки 40, 45, 50, 55, 60 и т.д.). Сейчас опционы пут и колл торгуются по всем страйкам — не обязательно в равных объемах, но некоторый открытый интерес будет по всем сериям. По мере колебаний цены акции на протяжении жизни опциона различные страйки становятся все более ликвидными, так как цена акции IBM приближается к соответствующему страйку. В результате открытый интерес постепенно нарастет на различных страйках.

К моменту истечения, если акция IBM поднялась в цене, почти все опционы колл будут "в деньгах" и поэтому не будут бесполезными; если акция IBM на момент даты истечения упала в цене, то почти все путы будут "в деньгах". Так как опционы начинают котироваться как минимум за 9 месяцев до истечения, шансы серьезных ценовых изменений акции или фьючерса до выхода опционов данной серии из листинга достаточно высоки. В любом случае заверяю вас: бесполезными истекают гораздо менее 90 процентов опционов. Возможно, единственный случай, когда очень большая в процентном отношении часть опционов будет истекать бесполезными, — возврат базового инструмента именно на тот уровень, где была его начальная цена. В предыдущем примере, если на момент истечения цена IBM была в точности равна 50 (и все коллы и путы со страйком 50 оценены владельцами как бесполезные), я согласился бы с утверждением, что большой процент опционов истек бесполезно. Но такой случай крайне редкий.

Лично я начал торговать опционами в 1973 году, когда мой брокер Рон Дикс первым показал мне статью в Business Week об обращающихся на бирже опционах на акции Kresge. С тех пор в процессе моих различных попыток в качестве индивидуального трейдера, риск-арбитражера и финансового менеджера у меня было несколько сотен тысяч контрактов, которые я держал до истечения. У меня нет возможности точно подсчитать, сколько из них исполнено или подписано, а сколько истекло бесполезными. Но мое общее впечатление — счет равен примерно 50:50. То есть примерно половина опционов на момент истечения была "в деньгах", а другая половина — нет. Я точно знаю, с уверенностью, рожденной 20-летним опытом, что никогда бесполезными не истекает количество опционов, близкое к 90 процентам.

Механизм исполнения и назначения

Контроль за исполнением в компетенции владельца опциона. Только он определяет, когда исполнять опцион, а когда — нет. Чтобы исполнить опцион на акцию или индекс, он должен уведомить своего брокера до 4 часов после полудня по Восточному времени (или до 5 после полудня в пятницу истечения), что он хочет исполнить свой опцион. Затем его брокер уведомляет ОСС — центральный клиринговый дом для всех биржевых опционов на акции. ОСС имеет дело только с торговыми фирмами—членами бирж (например, с вашей брокерской фирмой), так что она не «знает» индивидуальных клиентов или индивидуальные счета. Затем ОСС собирает все полученные к этому времени уведомления об исполнении и случайным образом назначает" (assigns) их фирмам-членам, имеющим короткие позиции по исполняемой опционной серии. На следующее утро назначенная фирма-член случайным образом выбирает необходимое число счетов клиентов с короткой позицией по этой опционной серии и уведомляет этих надписантов опционов, что они назначены на исполнение опционных контрактов. Это уведомление о требовании исполнения должно быть получено надписантом опциона за достаточное время до открытия торгов, чтобы он смог спланировать любые необходимые торговые действия, которые могут требоваться уведомлением о назначении к исполнению. Считается, что все сделки, связанные с исполнением опциона, происходят в день исполнения. Таким образом, человек, назначенный к исполнению требования по опционному контракту, узнает об имевшей место сделке не ранее чем на следующий день после ее осуществления.

Исполнение фьючерсных опционов происходит аналогичным образом, хотя крайние сроки подачи уведомлений об исполнении могут немного отличаться. Клиринговым центром в этих случаях является соответствующая биржа, а не ОСС.

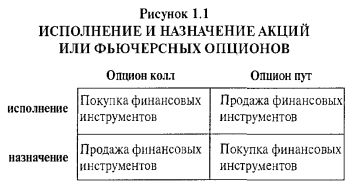

На Рисунке 1.1 показано, какие транзакции имеют место по базовому финансовому инструменту, когда исполнен или назначен к исполнению опцион пут или опцион колл. Например, если вы исполняете пут, вами продается базовый инструмент, а назначенный продавец пута покупает базу. Эта иллюстрация не касается опционов, основанных на наличном расчете (см. Рисунок 1.2).

Большинство начинающих инвесторов понимают, что можно сначала купить финансовый инструмент, а затем продать его с прибылью или убытком. Существует всего два правила, которые необходимо знать о зарабатывании денег на любом рынке.

Первое: покупай низко и продавай высоко, и совсем не обязательно в этом порядке.

Второе: кто продает то, что ему не принадлежит, должен выкупить это обратно или пойти в тюрьму.

То есть иногда вам может быть легче получать прибыль, сначала продав ценную бумагу, а позже выкупив ее обратно. Это относится к акциям, опционам, фьючерсам, облигациям и почти к чему угодно. Второе правило, однако, показывает: если речь идет о физически существующей ценной бумаге — акции или облигации, — вы не можете продать ее, предварительно не взяв ее взаймы у существующего владельца, иначе столкнетесь с проблемой. Тем не менее фьючерсы и опционы предоставляют возможность короткой продажи безо всякого поиска существующих реальных ценных бумаг, поскольку они являются контрактами.

Здесь следует определить, что означает термин «покрыть» (cover). В контексте торговли акциями, когда вы сначала покупаете акцию, а позже продаете ее, говорят, что вы ликвидируете (закрываете) свою позицию. Однако если вы сначала осуществили короткую продажу этой акции, то когда вы позже покупаете ее для закрытия своей позиции, то говорят, что вы покрываете свою позицию. Таким образом, общепринято описывать закрытие короткой позиции как покрытие (или покрывание — covering). Этот термин применим и к опционам. Если вы изначально, в качестве первой транзакции, продали опцион, это называется открывающей транзакцией продажи. Она оставляет вас коротким по опциону, и в некоторый день вас могут назначить к исполнению по этому опциону, если до этого вы не выкупите его обратно (то есть не покроете).

Здесь отметим крайне важный момент: если вы продавец опциона, то, исходя лишь из цены закрытия базовой акции, никогда нельзя сказать с уверенностью, будете ли вы назначены по данному опциону после его истечения: фактически вам необходимо ждать до утра понедельника, чтобы проверить, нет ли уведомлений о назначении. Это обусловлено двумя причинами. Одна состоит в том, что, если держатель акции имеет крупную позицию, которую он не может продать на открытом рынке, он может решить исполнить путы (если они у него есть), чтобы «сбросить» (to blow out) свою позицию. Это может оказаться для него проще, чем оставаться в акции и пытаться ее рехеджировать или пытаться продать на открытом рынке.

Когда я управлял арбитражным департаментом крупной брокерской фирмы, мы были в длинной позиции по большому количеству акций Dayton Hudson в пятницу, 16 октября 1987 года, оказавшейся торговым днем, предшествовавшим фондовому краху. 15 октября цена закрытия этой акции была около 50. Мы также имели в качестве хеджа Октябрь-45-пут. Пятница, 16 октября, — день истечения октябрьских опционов. По ходу дня рынок упал примерно на 100 пунктов (такое случилось впервые в истории), и акция Dayton Hudson обвалилась. Она закрылась по 45 1/2, но желающих купить ее было очень мало. Стало очевидным, что в понедельник мы не сможем продать акцию на открытом рынке, поскольку рынок слабый и заявок на покупку акции мало (конечно, мы не знали, что в понедельник случится крах). К тому же долгосрочные опционы на Dayton Hudson были достаточно дорогими, да еще и малоликвидными. Итак, мы исполнили наши Октябрь-45-путы и продали всю нашу позицию по акции по 45 — ниже цены последней продажи. Таким образом, тот, кто стоял в короткой позиции по этим путам на Dayton Hudson, был назначен к исполнению опционов, даже несмотря на то, что они были "вне денег", и в понедельник утром он обнаружил, что купил акции по 45. Насколько я помню, акция открылась примерно по 42 и с этого уровня продолжала падать.

Вторая причина, по которой продавец опциона не может быть уверен насчет назначения до утра понедельника после истечения: после закрытия торгов в 4 после полудня в пятницу могут быть обнародованы важные корпоративные новости. Так как опционы могут быть исполнены до 5 часов после полудня в пятницу истечения опционов, возможна ситуация выхода новостей после закрытия рынка. Это может заставить владельцев опционов пожелать их исполнить, что, помимо прочего, причина того, что ваша брокерская фирма считает вас надписавшим непокрытый опцион, если вы продаете другой опцион в пятницу истечения, не беспокоясь о покрытии за 1/16 пункта опциона, находящегося далеко "вне денег".

Важные новости выходили между 4 и 5 после полудня в пятницу истечения много раз. Некоторые из них содержали информацию о поглощениях, другие — о доходах компаний или важной информации корпоративного характера. Достаточно известный случай произошел в 1994 году. Некоторое время компания Gerber Products была предметом слухов о возможном поглощении. В пятницу, 20 мая (день истечения), акция закрылась по 34 5/8. После закрытия объявлено о предложении поглощения, и в понедельник, 23 мая, акция открылась по 51. Многие продавцы Май-35-колл получили уведомления о назначении к исполнению в понедельник утром и были основательно расстроены: некоторые из них ушли домой в пятницу вечером, считая, что их короткие Май-35-колл истекают бесполезными. Были даже судебные иски с заявлениями, что уведомления об исполнении не были доставлены в ОСС вовремя. Однако такие заявления трудно доказать.

Исполнение ранее срока истечения. Опционы на фьючерсы редко исполняются до истечения срока, за исключением ситуаций, когда они глубоко "в деньгах". В этом случае держатель опциона может исполнить его с целью снизить затраты по несению бремени инвестирования в дорогой опцион. Однако опционы на акции исполняются ранее срока истечения довольно часто. Наиболее распространенный случай — исполнение в день, предшествующий прохождению акцией экс-дивидендной даты, Держатель опциона колл на акцию не имеет права на дивиденд. Поэтому колл "в деньгах", не имеющий временной стоимости в премии, после экс-дивидендной даты упадет в цене на величину выплаченного дивиденда.

Пример: XYZ торгуется по 55 и завтра пройдет экс-дивидендную дату с величиной дивиденда в 50 центов. Июль-50-колл, до истечения которого осталось мало времени, торгуется по 5. Завтра (после прохождения экс-дивиденда величиной 50 центов) акция откроется по 54 1/2. Таким образом, следующим утром данный колл торгуется по 4 1/2. Вместо того, чтобы потерять полпункта, держатель опциона колл исполнит его (или продаст маркет-мейкеру, который исполнит этот колл).

Следовательно, если колл "в деньгах" не имеет премии за временную стоимость в день перед прохождением акцией экс-дивидендной даты, держатель колл обычно его исполнит, чтобы сохранить стоимость своей позиции. Назначенный продавец колл не обнаружит этого до следующего дня (утра, в которое акция проходит экс-дивидендную дату). Таким образом, продавец обнаруживает, что фактически он продал акцию в предыдущий день, и поэтому не получит по ней дивиденд. По этой причине очень часто, особенно при объявлении по акции крупных дивидендов наличными, условия опциона корректируются. Такая корректировка защищает держателей колл-опционов.

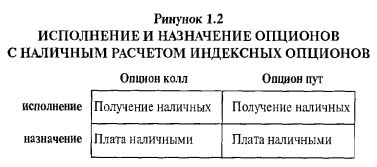

Исполнение опционов, основанных на наличном расчете. Ранее упоминалось, что индексные опционы конвертируются не в акции, а в наличные деньги. Это удобно и освобождает от необходимости поставлять сотни акций за один исполненный опцион. Например, существуют опционы на индекс S&P500. Предположим, индекс торгуется по 453.47. Затем, когда S&P-колл-опцион исполнен, вместо получения по нескольку долей каждой из 500 акций, что было бы кошмаром для отдела брокерской фирмы, занимающейся ведением счетов (бэк-офиса), человек, исполнивший опцион, получает наличные в сумме $45347 (100 «единиц» по 453.47) за минусом стоимости цены исполнения. Если исполнен Декабрь-400-колл, держатель этого колл получит $5347 ($45347—40000), за минусом комиссионных. Человек, который назначен, дебетуется на такую же сумму наличных, а также на величину комиссионных. Рисунок 1.2 иллюстрирует исполнение и назначение опционов с наличным расчетом.

Опционы американского стиля могут быть исполнены в любое время на протяжении их жизни. К этому стилю относятся все опционы на акции, опционы на фьючерсы, а также опционы на индекс ОЕХ. Опционы европейского стиля могут быть исполнены только в конце их срока жизни. Большинство опционов на индексы — с европейским стилем исполнения. В Главе 5, при обсуждении стратегий межрыночных спрэдов, вы найдете углубленное описание поведения европейских опционов.

Продавцы опционов американского стиля могут быть «удивлены» уведомлением о назначении к исполнению, поскольку оно может прийти в любой момент в течение жизни опциона (существует один чрезвычайно сильный сигнал, когда может произойти такое подписание; он заключается в том, что у опциона не осталось премии за временную стоимость). В отличие от этого надписанты опционов европейского стиля знают, что они могут быть назначены только по истечении, так что ранее их позиции не могут быть потревожены. Эта разница очень важна там, где речь идет об опционах на индексы, потому что все опционы на индексы основаны на расчете наличными. Индексные опционы американского стиля при назначении могут привести к достаточно негативным сценариям.

Пример. Допустим, вы владеете спрэдом из ОЕХ-опционов (основанных на наличном расчете и относящихся к американскому стилю), и у вас длинный Декабрь-410-колл и короткий Декабрь-420-колл, в то время как индекс торгуется по 440. Ваш спрэд торгуется приблизительно около своей максимальной стоимости 10 пунктов (разница между ценами страйк). Далее, как-то утром вы приходите на работу и обнаруживаете: ваши Декабрь-420-колл были назначены. Ваш счет дебетован на 20 пунктов наличными (440—420), и теперь вы остались с длинными Декабрь-410-колл, и — только с ними. Вы ушли из хеджированной позиции с очень небольшой рыночной экспозицией к полной рыночной экспозиции с длинной стороны. Если рынок акций, измеряемый ОЕХ-индексом, откроется со значительным падением в то утро, когда получите ваше уведомление о назначении, вы можете очень быстро потерять крупную сумму денег.

|

, качественная аналитика и обучение.")