|

В предыдущих главах наше внимание было в основном сосредоточено на торговых стратегиях и системах. В этой главе рассмотрено, как физически подготовиться к торговле. И то, и другое — очень важные составляющие торгового процесса. Но существуют много других аспектов торговли, связанных с психологической подготовкой и мастерством.

Управление вашими деньгами

Наиболее важный аспект торговли — управление капиталом. В этой книге представлено несколько систем и стратегий, но решение, какую часть своего капитала вкладывать в каждую позицию, относится к компетенции самого индивидуального инвестора или управляющего капиталом. Однако управление капиталом — это гораздо больше, чем просто принятие решения об объеме инвестирования, и включает в себя процесс принятия решений об убытках, чтобы инвестор мог остаться «живым» для инвестирования в другой день.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Большинство людей знакомы с простой формой управления капиталом: усреднение денежных вложений (dollar cost averaging). Эта простая стратегия — покупка акций на одинаковую сумму денег через равные интервалы времени — призвана помочь инвестору избежать вложения всех своих денег в рынок за один раз, чтобы он не купил на вершине рынка. Это неплохая стратегия, но она имеет слабое отношение к краткосрочной или среднесрочной торговле — в большей степени это долгосрочная стратегия типа «купи-и-держи».

Более приемлемый подход к краткосрочной торговле для большинства трейдеров — фиксированная величина денег, риск которой они считают для себя удобным. Таким образом, они имеют пул фондов (pool of funds), и этот пул будет либо делать данную величину, либо терять ее, если торговля оказалась неудачной. Дополнительных денег добавляться не будет. Профессиональные торговые фирмы подходят к данному вопросу по-другому. Они устанавливают лимиты на убытки, которые они считают допустимыми для той или иной стратегии: если этот лимит достигнут, торговлю прекращают. Это правильный подход, и именно он часто отличает крупные профессиональные торговые фирмы от индивидуальных инвесторов.

Фирмы, профессионально занимающиеся операциями на рынке, часто заимствуют новые идеи у трейдеров или аналитиков со стороны. Исторически сложилось так, что такими фирмами в основном были крупные брокерские фирмы. Но в последние годы они сократили свои рискованные операции и инициативой завладели хедж-фонды. Иногда трейдер с оригинальной идеей, прибыльность которой хорошо обоснована, может обратиться в одну из таких фирм и получить торговый капитал. Прибыль может делиться поровну — 50:50, но поставщик капитала имеет право прекратить торговые операции, если убытки становятся слишком большими. Фирма может остановить торговлю, если убытки достигнут, например, 15 или 20% исходного капитала.

В конце 1980-х годов новой и достаточно прибыльной стратегией была торговля японскими варрантами. Японский рынок акций взлетел в то время к своему историческому максимуму, выше $40000. Многие японские компании в то время эмитировали варранты. Эти ценные бумаги во многом аналогичны опционам, за исключением того, что варранты эмитируются самой компанией и именно ей достается выручка от первичной продажи варранта. Рыночные профессионалы понимали, что хеджированная торговля варрантами жизнеспособна. Книга «Победить рынок» Эдварда Торпа и Шина Кэссоуфа, написанная в 1967 году, посвящена исключительно данной стратегии. При хеджированной торговле варрантами вы покупаете недооцененные варранты и совершаете короткую продажу обыкновенной базовой акции в соответствующей пропорции, чтобы создать дельта-нейтральный хедж. Это во многом напоминает владение дешевым стрэддлом на рынке опционов. В случае достаточного движения цены базовой акции вверх или вниз либо в случае возвращения варранта к «справедливой стоимости» данная стратегия становится прибыльной.

Торп и Кэссоуф обсуждали торговлю лишь на рынках США, и их довольно упрощенная модель варрантов в данной книге выглядела обоснованной стратегией. Спустя годы американские компании прекратили выпуск варрантов, и данная стратегия потеряла актуальность. Тем не менее, когда японские компании начали эмитировать варранты, многие трейдеры заинтересовались этой стратегия. После того, как один из трейдеров обратился в одну достаточно крупную и агрессивную торговую фирму, обрисовав преимущества данной стратегии и предоставив обоснование ее теоретической успешности, эта фирма согласилась открыть департамент для хеджированной торговли японскими варрантами. Далее следует рассказ, как развивались данные операции и каким образом торговая фирма управляла рисками этой торговли.

Механизм осуществления данной стратегии с японскими акциями вносит в «уравнение реального мира» дополнительные переменные, точнее, проблемы: первая из них — это сложность и высокие затраты на заимствование реальных акций японских компаний (их заимствование необходимо для короткой продажи в качестве хеджа против варрантов); другая проблема — это валютный риск американских трейдеров, поскольку базовый рынок торговался в иенах, в то время как варранты — в долларах (варранты торговались из Гонконга и Лондона, поэтому деноминированы в долларах).

Еще более коварная проблема — структура цен, которую трудно предвидеть. Мы уже обсуждали необходимость измерения подразумеваемой волатильности в дециле при определении ее прошлого уровня. Большая часть Главы 6 посвящена торговле волатильностью, основанной на данной концепции. Однако мы видели: иногда волатильность пробивает свой предыдущий интервал и приводит стратегию торговли волатильностью к убыткам.

По существу, хеджирование варрантов — это стратегия торговли волатильностью; когда подразумеваемая волатильность низкая, вы пытаетесь покупать варранты и хеджируете их с помощью акций. Когда в конце 1980-х годов и в начале 1990-го японский рынок находился на сильном подъеме, интервалы подразумеваемых волатильностей демонстрировали большую однородность. Однако когда этот рынок достиг вершины и начал торговаться вниз, подразумеваемые волатильности упали до неслыханных на тот момент уровней. В некоторых случаях варранты "вне денег" падали почти с такой же скоростью, как акции (по существу, дельта такого опциона "вне денег" была почти равна 1.0!). Конечно, эта нетипичная ситуация вызвана снижением волатильности.

Как бы то ни было, данные хеджи, созданные за счет фирмы, после указанных событий принесли огромные убытки. Когда потери достигли заранее оговоренной величины, трейдерам приказали организованно ликвидировать их позиции и закрыть счета. Никаких оправданий или попыток рационализации, просто прекращение торговли.

Это и есть дисциплина, редко соблюдаемая индивидуальными трейдерами. Легко находить оправдания, согласно которым в следующий раз вы будете осторожнее с оценками волатильности, постараетесь выбирать более ликвидные акции и так далее. Однако необходимость ограничения убытков и прекращения стратегии очень важна, особенно если стратегия всегда доказывала свою прибыльность, а вы, торгуя по ней, несете убытки. Возможно, вы что-то делаете неправильно — может быть, эмоции заставляют менять правила вашей «системы», и иногда единственный способ прекратить поток ошибок — это не торговать по данной стратегии.

Нельзя назвать правильной стратегию, если она приводит к сериям неудач, вызывающих убытки. Трейдерам фирмы в предыдущем примере данное ограничение никак не могло быть полезным — достижение точки стоп-лосс в любом случае означало для них потерю работы. Однако индивидуальные трейдеры, независимо от того, насколько они богаты, часто работают с фиксированной суммой капитала на стратегию и определенным лимитом. Они готовы рисковать им ради определения, может ли данная стратегия быть успешной. Если они готовы рисковать всей суммой капитала (мы предполагаем, что этот капитал лишь часть их активов), то не захотели бы использовать такую форму прекращения стратегии, как фиксация убытков. Скорее, они используют форму инвестиций, предполагающую более активные инвестиции в случае выигрыша и сокращение размера сделок при убытках.

С этой важной концепцией я впервые познакомился в книге, подробно описывающей жизнь известного игрока в азартные игры Ника Грека (не путать с Джимми Греком). Ник очень известный игрок, о нем ходили легенды. В основном он играл в игры в казино и делал ставки на спортивные события. Ник верил в прогрессивную систему ставок, и вам следует в нее верить. При прогрессивной системе ставок вы повышаете свои ставки каждый раз, когда выигрываете, а в случае проигрыша возвращаетесь к исходному размеру ставки.

Как-то вечером в одном из казино Лас-Вегаса все шло своим чередом. Ник стоял у стола для игры в крэпс, когда какой-то молодой фермер из Небраски вступил в игру и поставил $1 на «пасс». Он выиграл. После этого он еще раз поставил туда же $1 и снова выиграл. Парень с фермы показал одну из самых поразительных серий, которые Ник когда-либо видел, — он выкинул 28 прямых пассов (даже если вы не играете в казино, то должны понимать, что выиграть 28 прямых ставок в любой из игр, предлагаемых в казино, — это настоящий подвиг). В конечном итоге, парень проиграл. В тот момент его чистый выигрыш составил $27, и на этом он закончил игру.

Ник играл по-другому: он начал со ставки $10, а к тому моменту, когда замечательная серия фермера закончилась, Ник выиграл $40000, добившись этого прогрессивной системой ставок. Он увеличивал свою ставку после каждого выигрыша и в конечном счете, ближе к концу серии, ставил огромные суммы, которые полностью состояли из денег заведения. Если бы на этом столе не было ограничения на максимальную величину ставки, при такой длинной серии он мог бы просто разорить это казино.

В книге ни разу не объяснялось, какую именно прогрессивную систему ставок использовал Ник Грек, но распространенной является система, при которой вы после каждого выигрыша увеличиваете ставку на 60%, оставляя себе 40% выигрыша. Если вам посчастливится поймать серию даже из восьми или девяти прямых выигрышей, вы будете очень счастливы. Например, после восьмого выигрыша ваша следующая ставка будет превышать первоначальную в 1.6 раза, то есть примерно в 43 раза. Если вам трудно запомнить, сколько надо ставить после каждого выигрыша, особенно когда серия становится длинной, вы можете делать ставки по числам Фибоначчи: 5, 8, 13, 21 и так далее. Каждое число Фибоначчи примерно в 1.61 раза больше предыдущего, но еще легче ориентироваться по тому, что каждое число Фибоначчи является суммой двух предыдущих. Поэтому все, что вам необходимо для вычисления следующего числа, — помнить два последних. Это достаточно легко, даже в пылу баталий.

Сила прогрессивной системы ставок очень велика. Конечно, в играх, предлагаемых в казино, при достаточно долгой игре вы обречены на поражение, поскольку заведение обладает преимуществом перед игроком. Однако, если вы играете лишь иногда, использовать прогрессивную систему ставок гораздо веселее. Возможно, удастся поймать достаточно длинную серию, которая сделает вас победителем на всю жизнь, при условии, что ваши посещения казино носят лишь эпизодический характер.

Математики пытались применить подобное рассуждение к рынку акций, особенно к тому, сколько денег следует инвестировать в ту или иную сделку. Основное различие между ставками в казино и инвестициями на фондовом рынке в том, что на фондовом рынке у вас обычно одновременно не одна инвестиция, а больше. Таким образом, в данном случае речь не идет о серии последовательных результатов — ваши результаты смешиваются друг с другом. Еще можно сказать, что узнать о времени окончания игры в казино достаточно легко — бросающий кости выбрасывает пасс или крэпс-аут, игрок в карты получает выигрышную или проигрышную комбинацию, в то время как на фондовом рынке время окончания каждого вашего вложения зависит только от вас. Если вы торгуете по системе, эта система может иметь конкретные точки входа и выхода, и в контексте системы управления капитала, которую мы собираемся сейчас обсудить, это значительно облегчает процесс принятия решений.

В начале 1950-х годов один из ученых компании Bell Telephone Laboratories искал формулу, определяющую оптимальное число используемых линий в телефонном кабеле. Это был Дж. Келли-младший. В 1956 году его исследования опубликовал технический журнал по теории информации. То, каким образом результаты его исследований попали в руки представителей игорного бизнеса, никому не известно, хотя большинство крупных казино на самом деле нанимают математиков для вычисления шансов. Возможно, что статью в том безвестном техническом журнале увидел кто-нибудь из таких штатных математиков. Когда результаты анализа Келли применили в игорном бизнесе, эта система управления капитала стала известной под названием «Системы Келли». Впоследствии ее адаптировали в качестве системы управления капиталом на рынке акций.

На самом деле Система Келли предназначалась только для событий, имеющих всего два результата (выигрыш или проигрыш, правда или ложь, включение или выключение, и т.д.). В игорном бизнесе это как раз то, что нужно, но о рынке акций этого сказать нельзя. Однако при небольшой адаптации принципы данной системы применимы и к фондовому рынку. Система Келли допускает, что на каждый элемент вы будете ставить фиксированный процент вашего капитала. Если вы получаете прибыль, размеры ваших ставок растут, как и ваш капитал. С другой стороны, если вы поймали плохую серию и несете убытки, Система Келли автоматически сокращает размер вашей текущей ставки, поскольку величина вашего капитала уменьшается.

Исходная формула Келли в ее простейшем виде выглядела следующим образом.

где W = величина возможного выигрыша;

L = величина возможного проигрыша;

р = вероятность выигрыша.

Например, в ситуации, где вы рискуете одной «единицей» и платите комиссионные в размере 10%, величина возможного выигрыша составит 1.0, в то время как величина возможного проигрыша 1.1. Именно 10-процентные комиссионные характерны для ставок на результаты спортивных событий. При таких значениях переменных формула Келли приобретает следующий вид.

Чтобы применять данную систему, достаточно знать лишь вероятность предсказания вами победителей. Например, если вы можете предсказывать победителей с вероятностью 60%, Система Келли сообщит вам следующий размер ставки: 2.1 х 0.60 - 1.1 = 0.16, то есть требовать размещения в качестве одной этой ставки 16% всего вашего капитала.

Эта формула говорит и о том, что в случае, когда «р» меньше примерно 52%, Система Келли запрещает делать ставки вообще (2.1 х 0.52 — 1.1 = -0.01). То есть если вы платите 10-процентные комиссионные и не можете предсказывать 52% победителей, вам лучше заняться чем-нибудь другим. Конечно, часто бывает очень трудно признать, что вы не можете предсказывать победителей спортивных событий или заниматься дэйтрейдингом на рынке S&P-фьючерсов или чего-то еще. Часто трудно признаться в результатах самому себе, о чем говорится в следующем анекдоте.

Одному из любителей ставок на баскетбол сезон оказался очень неудачным, и он плакался своему другу, что проиграл огромные деньги. Озадаченный друг сказал: «Ладно, почему бы тебе не попытаться добиться успеха в чем-нибудь другом? Например, делать ставки на хоккей». Игрок ответил: «Хоккей?! Да о хоккее я не знаю ничего!»

С помощью критерия Келли этот бедняга мог хотя бы ввести процент своих выигрышей в формулу и увидеть, что, с точки зрения математики, ему следует отказаться от ставок на баскетбол вообще.

Формулу Келли нельзя применить к рынку акций непосредственно, потому что рыночные результаты сложнее. Каждая сделка не приносит полный убыток или 100-процентную прибыль, не считая комиссионных, как в случае ставок на спортивные события или ставок в казино. Сделка с акцией, фьючерсом или опционом может иметь бесконечное множество исходов. Поэтому для использования формулы Келли необходима ее небольшая адаптация. Приходится не только оценивать вероятность получения выигрышной сделки, но и величину выигрышей и убытков. То есть мы должны учесть в формуле Келли среднюю доходность. В этом случае формула Келли принимает вид:

где р = вероятность выигрыша, а r = средний выигрыш/средний убыток при данной стратегии (где средний выигрыш и средний убыток вычисляются при условии, что в каждую сделку осуществляются равные инвестиции).

Говоря по-другому, «г» — средняя ставка доходности по сделке при любой используемой вами системе. Если вы используете среднюю ставку доходности, вам не обязательно требовать, чтобы ваши статистические данные основывались на равных инвестициях в каждую сделку. Тем не менее, статистику средних выигрышей и средних убытков часто можно найти в сборниках торговых систем. Например, если вы анализируете систему внутридневной торговли с фьючерсами на S&P, большинство программ построения систем выдаст вам процент выигрышных сделок, средний выигрыш и средний убыток. После этого данную информацию можно ввести непосредственно в формулу Келли.

Предположим, мы имеем исторические данные о результатах какой-то торговой системы, и она дала 35 выигрышей и 45 проигрышей, то есть вероятность выигрыша менее 44%. Кроме того, мы знаем, что средняя выигрышная сделка приносит $1000, а убыток средней убыточной сделки $500. Это вся информация, необходимая для применения формулы Келли (р = 44% и r = 2).

Таким образом, критерий Келли говорит, что при использовании данной стратегии следует инвестировать в каждую сделку 16% всего вашего капитала.

Эта информация очень полезна. Она позволяет увеличивать размер сделок при увеличении средств на счете, заставляя снижать размер наших сделок, когда система приносит убытки. Несмотря на это преимущество, у критерия Келли есть некоторые проблемы в отношении того, что предполагается последовательное инвестирование. То есть в один момент времени система используется для одной сделки.

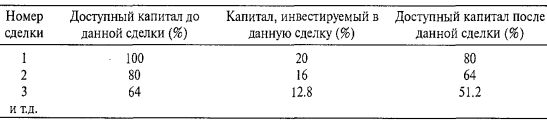

Однако большинство инвесторов в одно и то же время торгуют несколькими активами. Предположим, вы торгуете сигналами опционного объема, отслеживая повышение опционного объема и после этого покупая акцию в ожидании событий, связанных с корпоративными новостями, как описано в Главе 4. Иногда таких ситуаций совсем мало, а в другие времена их бывает много. Если критерий Келли говорит нам об инвестировании 20% капитала в каждую сделку, что делать в случае, когда одновременно нам необходимо принять решение более чем по пяти сделкам? Одним из выходов может быть торговля на марже, но более консервативный подход — использование метода корректировки риска. При данном методе величина, инвестируемая в сделку, определяется как процент Келли от доступного капитала на счете.

Предположим, мы сделали вычисления по критерию Келли и получили ответ — инвестировать в каждую сделку 20% нашего капитала. Далее, встраивание в торговый метод корректировки риска даст следующие величины инвестирования капитала в каждую сделку.

Таким образом, если Келли говорит инвестировать 20%, то на первую сделку уйдет 20% всего вашего капитала. У вас останется для инвестиций 80% капитала. Следующая сделка составит 20% от доступного капитала — то есть 20% от 80% (16%) всех средств на вашем счете. С точки зрения общего размера капитала, в первую сделку будет инвестировано 20%, во вторую сделку — 16%. После этого в качестве доступного капитала останется 64% средств на вашем счете. На третью сделку потребуется 20% от 64% и так далее.

Основная проблема, связанная с соблюдением данных правил управления капиталом, в том, что первая сделка больше, чем все остальные. Но это единственный способ гарантировать, что вы не инвестируете слишком много и по-прежнему придерживаетесь критерия Келли. Более того, когда в одно и то же время через счет должны пройти много сделок, на каждую из которых может отрицательно повлиять одно и то же событие (например, новости или волатильность), данный метод автоматически сокращает размер любой новой позиции. Это сокращает тенденцию к чрезмерной торговле определенной системой в любой конкретный момент времени. Кроме того, с течением времени и по мере открытия и закрытия сделок их размеры будут иметь тенденцию к выравниванию.

Использование метода корректировки риска даже позволит комбинировать различные стратегии (которые, предположительно, должны иметь различный процент Келли). При каждой новой инвестиции для определения, сколько инвестировать в любую конкретную сделку, вы просто используете соответствующий процент Келли и применяете его к оставшемуся капиталу на счете.

Таким образом, критерий Келли можно применять в паре с методом корректировки риска для создания полезного и непредвзятого способа, который поможет управлять деньгами при создании каждой новой позиции.

Процедуры спекулятивной торговли

Многие из представленных в данной книге стратегий по своему характеру спекулятивные. Если вы используете в качестве предсказывающего индикатора объем торговли опционами, их премии или соотношения между пут и колл, вам почти наверняка придется занимать открытую позицию, в отличие от хеджированной стратегии. Поэтому уместно обсудить общую философию торговли открытой позицией.

В широком смысле, управлять открытыми спекулятивными позициями легче всего — здесь вы, как правило, длинные по ценной бумаге (акции, фьючерсу, опционам колл или пут), и все, что надо далее выполнить, — это придерживаться какой-то формы стоп-лосса. Однако в действительности для открытой торговой позиции необходимо более серьезное управление — от начального отбора и заканчивая финальной продажей. В некоторых случаях базового актива просто нет, например, у опционов на отраслевые индексы. Поэтому единственным вариантом будут сделки с опционами. Тем не менее, когда выбор есть, единственный логичный способ сделать выбор — это оценивание опционов с помощью математической модели. Прежде чем торговать опционом, следует знать его относительную цену. Если опционы слишком дорогие, то вместо сделок с ними можно принять решение о торговле базовой ценной бумагой.

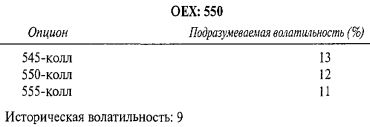

Чтобы решить, что опционы «слишком дорогие», у вас должен быть какой-то критерий, с которым можно сравнивать текущую цену опциона. Конечно, этот критерий волатильность. Вам следует оценить текущую подразумеваемую волатильность опционов по сравнению с недавней исторической волатильностью базового инструмента. Кроме того, надо также сравнить текущую подразумеваемую волатильность с недавними подразумеваемыми волатильностями. Чтобы понять эту процедуру, полезен следующий пример.

Трейдер собирается покупать «рынок». Он может либо купить опционы на ОЕХ, либо купить фьючерсы на S&P 500. При ОЕХ по 550 имеется следующая статистика.

С учетом этой информации опционы кажутся переоцененными, поэтому грейдер мог бы решить купить фьючерс на S&P 500 вместо любого из этих опционов. Однако более пристальный анализ показывает, что опционы на ОЕХ всегда выглядят как имеющие подразумеваемую волатильность выше исторической волатильности. В самом деле, в течение нескольких последних месяцев подразумеваемая волатильность опционов на ОЕХ плавала в интервале между 11 и 18%. Таким образом, на текущий момент подразумеваемая волатильность вблизи нижней границы этого интервала.

Более того, рассматривая историческую волатильность в таком же контексте, трейдер обнаруживает, что в течение нескольких последних месяцев историческая волатильность двигалась в интервале между 6 и 13%. На текущий момент она дислоцируется близко к центру этого интервала.

Учитывая эту дополнительную информацию, подразумеваемая волатильность рядом с нижней границей своего нормального интервала и обычно она выше исторической волатильности, трейдер может принять решение о покупке данных опционов колл вместо фьючерсов.

Другое возможное решение — выбор покупаемого опциона. Как упоминалось ранее в этой главе, обычно лучший выбор — покупка краткосрочного опциона "в деньгах". Благодаря владению опционом трейдер может применить финансовый рычаг; при этом он не несет больших затрат на премию временной стоимости. Причина номер один убытков покупателей опционов — они приобретают опционы слишком далеко "вне денег". У этих опционов может также оставаться слишком мало времени. Такая ошибка может привести трейдера к убыткам, даже если базовый актив движется в его пользу. В отличие от этого, при наличии опциона "в деньгах" трейдер почти наверняка получит прибыль при благоприятном базовом движении.

Что касается реальной покупки такой позиции, будьте осторожны в отношении использования для опционов рыночных приказов, кроме случаев, когда: (1) вы торгуете очень ликвидным опционом, таким как опцион на ОЕХ или на акцию IBM; (2) вы размещаете приказ не более чем на 10 контрактов. В остальных случаях на длинной дистанции лимитные приказы дадут более хорошие результаты. Вы можете обнаружить, что часто можете «сплитовать» рынок («split» a market) (то есть покупать между бид и оффер), особенно на рынке опционов с умеренной активностью. Однако не надо слишком привязываться к применению лимитных приказов. Если вы пытаетесь купить очень неликвидный опцион, маркет-мейкеры могут просто поднять свои офферы, когда увидят ваш бид, поскольку на самом деле они не хотят занимать позицию.

Другой важный фактор, особенно при спекулятивной торговле, это управление риском (риск-менеджмент) существующей позиции с помощью стопов. Вы не только должны придерживаться некоторого вида стоп-лосса, но также следует иметь на каждый момент времени план частичного снятия прибылей. Я, как правило, предпочитаю устанавливать свои стопы, исходя из уровней технической поддержки и сопротивления на графике базовой ценной бумаги. Некоторые трейдеры, покупающие опционы, устанавливают стопы, исходя из цен опционов. Это может означать, что они могут быть остановлены временем или будут продавать свои опционы, когда базовый актив «усядется» прямо на уровень поддержки, в чем нет ничего хорошего. Однако, когда они торгуют опционами "в деньгах", им не надо сильно беспокоиться относительно временного «упадка», поэтому они могут использовать для размещения своих стопов технические уровни базового инструмента.

Если вы торгуете опционами, пользуйтесь «мысленными» (ментальными) стопами; если торгуете акциями или фьючерсами, можно использовать реальные стопы. Ментальный стоп означает, что реально у вас нет стоп-лосс-ордера на полу биржи, но, когда базовый актив достигает цены вашего ментального стопа, вы можете оценить текущую ситуацию в этот момент времени. Если эту позицию следует продать, вы принимаете решение относительно вида применяемого приказа — рыночного или лимитного. Как правило, если ваш «мысленный» стоп нарушен и похоже, что акция или фьючерс движутся в неблагоприятном направлении, лучшим является рыночный приказ. Однако если акция или фьючерс выглядят стабильно, можно попытаться использовать лимитный приказ для выхода из позиции.

Возможно, еще важнее, чем ограничение убытков, это управление прибылями. Каждый хочет следовать общепринятой мудрости «ограничивать убытки и позволять прибылям расти». Но реально следовать этому принципу гораздо труднее, чем может показаться. Большинство трейдеров знают мучительные страдания, связанные с наблюдением благоприятного движения позиции и возникновением нереализованных прибылей, после чего следует откат и остановка позиции. Что касается меня, я считаю, что это намного хуже, чем снять прибыли слишком рано, хотя мы можем попытаться найти некоторый компромисс. Это можно сделать двумя способами: (1) забрать часть прибылей; (2) использовать подтягиваемый стоп.

Некоторые трейдеры на постоянной основе забирают часть прибылей. Например, если они владеют опционами, то могут продать часть позиции, если получат прибыль 25%. Затем они продадут такую же часть позиции, если получат прибыль 50%. После этого они могут пытаться держать оставшуюся часть позиции с помощью ментального стопа. Другие трейдеры предпочитают забирать прибыли, исходя из поведения базовой ценной бумаги, если она достигает уровня сопротивления или совершает резкий рывок вверх, они снимают часть прибылей со своих позиций. В любом случае это правильный подход, поскольку позволяет снимать часть реализованных прибылей, по-прежнему оставляя простор для роста прибыли.

Другая техника защиты прибылей — подтягиваемый стоп. Как только позиция начинает двигаться в вашу пользу, повышайте вашу стоп-цену, независимо от того, ментальная она или реальный стоп. Изначально ваш стоп для торговой позиции может быть очень близким. Но если вы по ходу развития событий частично снимаете прибыли, то при повышении подтягиваемого стопа можете решить, что не хотите, чтобы он стоял так близко. То есть, когда все развивается благоприятно, оставляйте некоторое дополнительное пространство для небольшой коррекции, чтобы она не могла вас остановить.

Примеры реальной торговли

На следующих страницах представлено несколько достаточно экстраординарных исторических примеров моих реальных позиций в то или иное время, часть из которых можно назвать как «рассказы о войне». Эти примеры проиллюстрируют некоторые моменты, связанные с пониманием ситуации, временем выбора момента для сделки и просто с удачей на рынке акций и опционов. Однажды я слышал, как Джек Швагер, автор книги «Волшебники рынка», сказал, что никто никогда не дает плохих примеров своих теорий или систем, только хорошие. Это важная проблема, поэтому среди приведенных примеров есть и убыточные, и прибыльные сделки. Даже опытным трейдерам эти примеры могут понравиться, возможно, потому, что они сами бывали в аналогичных ситуациях.

В предыдущем разделе обсуждалось использование стопов. Конечно, независимо от того, как тщательно вы планируете установку стопов, в случае отсутствия реальных сделок вы можете сделать очень немного. Один из наиболее суровых ценовых разрывов (гэпов) в моем личном опыте, гэп на акции Cities Service Company в 1982 году. В течение 1981 и 1982 годов происходили бесчисленные поглощения нефтяных компаний. Многие из них происходили по крайне завышенным ценам. Двумя из крупнейших были Conoco (в конечном счете она приобретена компанией Dupont после отклонения двух предложений о поглощении со стороны компаний Seagrams и Mobil) и Marathon Oil (приобретенная компанией U.S. Steel).

В 1982 году Gulf Oil сделала предложение компании Cities Service о поглощении по $63 за акцию. Как начальник арбитражного департамента компании Thomson McKinnon я начал наращивать позицию. Данная акция не только продавалась с большим дисконтом к возможной тендерной цене — она продавалась примерно между 50 и 60 — но еще и путы "вне денег" были дорогими. Мы продали непокрытые путы и купили акцию. Большинство арбитражных департаментов на Уолл-стрите делали то же самое, и после этого все мы предъявили свои акции по тендеру компании Gulf Oil. После этого оставалось только сидеть и ждать соответствующей даты, когда Gulf заберет акции и заплатит наличными.

К сожалению, этот день так и не наступил; по причинам, о которых мы так никогда и не узнали, Gulf отказалась от сделки. Начали распространяться слухи, что где-то закралась неточность, но реально никто не мог продать свои акции Cities Service, поскольку почти все они были предъявлены по тендеру компании Gulf. Это крайне ухудшило ситуацию; единственное, что трейдеры могли сделать, купить путы в качестве защиты, но они быстро стали чрезвычайно дорогими. На наличном рынке торговалось небольшое количество акций Cities Service, но их было мало, и они торговались в разных местах. Однако в большей или меньшей степени почти все арбитражеры по-прежнему считали, что сделка состоится.

Все выглядело так, как если бы Gulf Oil хотела максимально всех измучить, поскольку со своим официальным объявлением она подождала до второй половины дня пятницы — на самом деле она отказывалась от своего предложения и освобождалась от всех акций, предложенных ей по тендеру. Торги по Cities Service были закрыты и не открывались до следующей среды из-за дисбаланса приказов (что не с лучшей стороны показало систему специалистов NYSE). Когда начались торги, открытие произошло на уровне 30, что на 22 доллара ниже цены последней сделки!

Последствия этой неудачной сделки с Cities Service были на тот момент одними из самых ужасных среди всех ситуаций, связанных с отдельными компаниями. Торговые фирмы на Уолл-стрите никогда не несли по своим собственным счетам такие огромные потери. Некоторые менее крупные торговые дома разорились; даже фирма Ивана Боески оказалась в бедственном положении в связи с необходимостью привлечь деньги, чтобы остаться на плаву до момента, пока кто-то не поможет данной компании.

Исполнительные директора компании Cities Services, которые в течение гнусных внутренних заседаний совета директоров Gulf старались максимально оставаться в тени, решили искать другого покупателя. И они нашли его в лице компании Occidental Petroleum. Она купила данную компанию через несколько месяцев, примерно по $50 за акцию. Это спасло от катастрофы многих арбитражеров, у которых была возможность выстоять в своих акциях в течение худшего момента во всей этой неразберихе. Несмотря на понесенные нами убытки, они составили лишь десятую часть того, что могло бы произойти, если бы OXY не спасла всех нас. До сегодняшнего дня я отказываюсь покупать продукты компании Gulf Oil.

Предыдущий рассказ демонстрирует, как при ценовых разрывах на акции возникают неожиданные убытки, а также, что неожиданное ведро с помоями может обрушиться на любую позицию. Вне связи с тем, насколько осторожно вы планируете и анализируете и как много людей самостоятельно приходят к решениям, свидетельствующим в пользу вашей позиции, гарантий все равно нет. Тем не менее в жизни случаются такие зигзаги судьбы и следует всегда быть настороже в отношении таких возможностей. Нет ничего хорошего в том, что вы впадете в хандру и ослабнете морально после убытка, вызванного сделкой Cities Service. Сколько раз я видел и продолжаю видеть очень хорошие возможности, идущими буквально по пятам за огромными убытками.

Сделка с Cities Services развалилась в начале августа 1982 года. К концу августа вырисовывалась другая сделка с акцией Martin-Marietta. Было смутное предложение о поглощении данной компании, которое всерьез восприняли лишь немногие арбитражеры. Тем не менее акция Martin-Marietta торговалась вверх почти до 40, а ее опционы были очень дорогими. В то время наш независимый брокер на полу Филадельфийской биржи (PHLX) (где торговались опционы на акцию Martin-Marietta) позвонил, чтобы указать на сделку, кажущуюся очень привлекательной: мы могли купить акцию по 40 и продать опционы Сентябрь-35-колл по 8. Это была огромная премия для опциона, имеющего до истечения менее месяца. Поэтому мы провели данную сделку в серьезном объеме. Таким образом, точка безубыточности в нижней стороне по данной сделке на момент сентябрьского истечения составила 32.

С прохождением каждой из нескольких следующих недель шансы, что будет сделано реальное предложение о поглощении компании Martin-Marietta, казались все меньше, и акция упала в область 32—34. Это было уже в опасной близости от точки безубыточности. Но поскольку мы подходили к данной позиции с точки зрения арбитража риска, то продолжали держать позицию в исходном виде. Премии опционов оставались высокими. Даже при цене акции около 33 1/2 в среду недели истечения опционы Сентябрь-35-колл торговались по цене более одного доллара.

В тот момент опционный объем значительно вырос, опционные премии взлетели еще больше, хотя сама акция почти не двигалась. После серии внутренних заседаний с исполнительным вице-президентом, контролирующим данный арбитраж (он санкционировал агрессивную игру в данной ситуации по нашему усмотрению), мы покрыли Сентябрь-35-коллы, по которым стояли в короткой позиции. Конечно, с теоретической точки зрения, это нелогично, поскольку опционы были очень дорогими. Более того, это оставляло нас полностью открытыми в нижнем направлении.

На следующий день в качестве основного фактора влияния на горизонте возникла компания Bendix Corporation, предложившая за акцию Martin-Marietta $45. Примерно за две недели они выкупили акции и арбитражеры получили свои наличные.

С точки зрения торговли, история с Martin-Marietta очень тонкая. Реальная предпринятая стратегия была крайне рискованной, но это именно та игра, в которую мы решили сыграть при риск-арбитраже. Этот пример не имел целью показать, что вам следует дехеджировать (unhedge) ваши хеджированные позиции. Скорее, он призван показать, что вы должны подходить к своим стратегиям, согласно обстоятельствам. Обе позиции — и по Cities Service, и по Martin-Marietta — были агрессивными. Смена стратегии после провала сделки с Cities Service оказалась бы ошибкой.

Конечно, не всегда предоставляется такой великолепный шанс отыграть крупные убытки. На одном из семинаров меня однажды попросили описать мои лучшую и худшую сделки. Я выбрал в качестве своей худшей сделки следующую из-за ее результата и сделанных торговых ошибок.

1986 год достаточно хороший год для риск-арбитража, даже для тех из нас, кто действовал, не имея доступа к информации о сделках Майка Милкена из Drexel Burnham. Это было время расцвета выкупов посредством левереджа. С его помощью осуществлено много сделок. Для тех, кому необходимо определение, объясним: выкуп с помощью левереджа происходит, когда лицо, заинтересованной в поглощении компании, использует собственные активы компании в качестве обеспечения ее же выкупа. Это обеспечение часто принимает форму «мусорных бондов», или «бросовых облигаций», рынок которых организовала группа мистера Милкена в компании Дрексел. Для тех, кто нуждается в более глубоком описании, советую посмотреть фильм «Уолл-стрит» или прочитать книги «Прибежище воров» Джеймса Стюарта или «Варвары у ворот» Борроу и Хелиара.

В течение одной недели в конце ноября прошел слух, что готовится поглощение компании Gillette. На этом слухе ее акции торговались вверх до 60, и опционы стали очень дорогими, поскольку выросли объемы сделок и с акциями, и по опционам. Человеку, проводившему исследования для нашего арбитражного департамента, данные перспективы нравились, а мне импонировала возможность продать какое-то количество премий дорогих опционов пут. Таким образом, мы запустили и покупку акций, и продажу данных путов. После закрытия торгов в пятницу я понял, что мы случайно провели нашу покупку акций в двойном размере. Один приказ отправил я, а второй приказ отправил другому брокеру директор по исследованиям. Однако это не было катастрофой, поскольку мы обычно увеличиваем позицию через несколько дней, если она продолжает нам нравиться.

В субботу утром я взял газету «Нью-Йорк таймс» и увидел заголовок «Арестован Иван Боески». Вот так. В течение оставшейся части выходных арбитражеры повсюду спекулировали на том, насколько суровым будет в понедельник обвал рынка и особенно акций, имеющихся у арбитражеров. Как оказалось, в понедельник рынок оказался вполне спокойным, поэтому казалось, что ничего неприятного не произойдет.

Тем не менее ко вторнику настроения изменились, и по всему Уолл-стриту пошла драка за выход из как можно большего числа запасов акций. В течение одной или двух следующих недель большинство арбитражеров понесли тяжелые убытки, что превратило хороший год в хуже среднего. В конечном счете, мы вышли из последних наших акций Gillette по ценам ниже $50 за единицу.

Существует несколько причин, по которым я считаю данную сделку с Gillette своей худшей операций. Ни одна из этих причин не имеет никакого отношения к неудачному времени ареста Ивана Боески сразу после того, как мы заняли позицию. Во-первых, это двойная покупка акции. Во-вторых, мы не продали достаточного количества акций в понедельник, когда рынок был стабильным. К слову, я не всегда чувствую и знаю, в каком направлении будет реакция рынка на определенную новость. Обычно я жду, пока рынок покажет мне, какое направление он занимает (за прошедшие годы это несколько раз уберегало меня от плохих догадок). Тем не менее в данном конкретном случае казалось, что рынок формирует свое мнение в течение всего торгового дня, что почти невероятное событие для волатильных рынков 1980-х и 1990-х. В любом случае, в понедельник у нас был шанс продать акцию Gillette с небольшим убытком и сократить риск в преддверии новостей о Боески. Тот факт, что никто другой не продавал, не должен был влиять на наше решение, но повлиял. Третья ошибка в большей мере была персональной. И она необязательно связана с управлением торговой позицией, но ее суть — в принятии большого риска незадолго до конца года, когда наше вознаграждение считается по результатам прибылей за весь год.

Над всеми этими проблемами возвышается тот факт, что случайное событие — арест Боески — мог произойти и произошел в самое неподходящее время, и он просто разнес нашу позицию в щепки. Я считаю, что это в большой степени как раз является Законом Мерфи. Более того, не было ни одной сделки, подобной с Martin-Marietta, которая бы позволила трейдерам выйти из убытков декабря 1986 года, хотя первая половина 1987 года в основном была очень прибыльной для арбитражеров и подобных трейдеров.

Когда я не продал Gillette в понедельник, это было, по сути, так же, как в поговорке, потому что я не верил в свой собственный анализ (он заключался в том, что арест Боески должен плохо сказаться на акциях арбитражеров). Это было совсем не то, чем является исследование перспектив компании и твердое, статистическое или математическое мнение, которым можно руководствоваться. Это было по большей части шестым чувством, способным иногда оказываться ошибочным. Тем не менее, если у вас на самом деле есть хорошо исследованное мнение, следует стоять на своих позициях. Об этом пойдет речь в следующем разделе.

Важный аспект торговли — вера в свою собственную методологию, если вы убеждены, что разобрались с ней на должном уровне. Чтобы ваши собственные идеи и методы могли приносить прибыль, надо иметь достаточную уверенность в их силе. Можно исследовать нечто такое, что большинством инвестиционного сообщества либо пропущено, либо проигнорировано. Я не имею в виду некоторые небольшие акции, о которых никто не знает, — информация этого рода, как правило, инсайдерская по своему характеру. Я также не имею в виду принятие решения о том, что какой-то абсолютно очевидный факт заставит акцию двигаться. Я имею в виду общедоступный факт, на который по той или иной причине большинство трейдеров не прореагировали. Следующие два примера демонстрируют неправильный и правильный подходы.

В 1973 году компания Disney впервые за долгие годы начала заново выпускать некоторые из своих классических фильмов. Мой сосед решил посмотреть, какой фильм будет сниматься в текущий момент, возможно, «Золушка», хотя на самом деле я не помню. Он был убежден, что это будет превосходной стратегией со стороны компании, и поэтому купил их акции. В течение следующего года, одного из худших медвежьих рынков за все столетие, акция упала более чем на 50%. Однако это не вызвано неудачей, а стало результатом плохого анализа. Неужели у всего мира не было возможности оценить влияние диснеевских съемок и учесть это в цене их акции? Конечно, такая возможность была, поэтому «информация» соседа не несла в себе никакого преимущества.

Этот анализ в явном виде представлял собой «очевидную информацию», которая была плохо исследована; с другой стороны, в следующем примере рассказывается об информации, не очевидной для среднего трейдера. Если вы затрачиваете время и усилия на тщательный анализ позиции, необходимо, чтобы ваши изыскания проверил кто-то компетентный, кому вы можете доверять. Если ваш анализ выдержит это испытание, не бойтесь действовать в соответствии с ним. Вы должны понимать, что наиболее полезные технические индикаторы изобретены индивидуумами. Если бы у них не было уверенности действовать в соответствии со своими исследованиями, они могли бы упустить свой золотой шанс. Такие идеи могут представлять собой покупку или продажу волатильности, когда никто другой не считает текущий момент подходящим для этого, или же представлять собой более замысловатые, но не менее очевидные возможности, например, применение хеджирования. Мы постоянно рассматриваем такие перспективы в нашем бюллетене новостей. Вот пример, который рассматривался несколько лет назад.

В 1980-м году золотые акции были очень популярными, а цена золота находилась рядом со своим историческим максимумом. По достаточно счастливой случайности мое внимание привлек тот факт, что летом 1980 года все золотые акции Южной Африки выплачивали очень высокие дивиденды. Единственной причиной того, что я заметил повышение этих дивидендов, была моя покупка своим детям несколько таких акций. После этого я заметил, как на их счета стали поступать дивиденды. Далее, фонд ASA Limited (в то время известный под названием American South African) был взаимным фондом закрытого типа золотых акций Южной Африки, паи которого торговались на NYSE. Фонд ASA должен был получать дивиденды по имеющимся у него акциям в течение всего года. Однако он должен был выплачивать «нормальные» небольшие дивиденды в феврале, мае и августе. Потом, при наличии дохода от избыточных дивидендов, он должен был выплатить его в форме специального дивиденда в ноябре. В течение нескольких лет специальный дивиденд составлял 50 центов в год. Однако, получив отчет о вложениях фонда ASA и вычислив их доходы от полученных дивидендов, мне стало понятно: чтобы выплатить вкладчикам большую часть необычно высокого дохода от полученных в том году дивидендов, специальный дивиденд должен составить не менее $2.50.

Я проверил эту информацию с помощью небольшой исследовательской фирмы, с которой у меня были дружеские рабочие отношения, и они согласились с результатами моего анализа. Однако рынок опционов никак не учитывал данную информацию. Если известно, что будет специальный дивиденд, путы должны быть дорогими, а коллы дешевыми, чтобы их цены отражали тот факт, что прохождение акцией экс-дивидендной даты не повлечет никаких соответствующих выгод для держателей опционов.

В действительности опционы имели точно такие цены, как если бы специальный дивиденд должен был составить 50 центов, как обычно.

Торгуя через арбитражный счет компании McKinnon, мы создали безрисковые конверсии покупкой акций, покупкой опционов пут и продажей колл. Однако в данной конверсии оплаченная нами доля цены, соответствующая специальному дивиденду, составляла всего 50 центов. По мере того, как мы создавали эти конверсии, маркет-мейкеры и другие трейдеры, занимавшие противоположную сторону данной сделки, достаточно очевидно дали понять, что считают нас ненормальными из-за наших переплат за данный арбитраж. Если у вас есть по-настоящему оригинальная идея, это как раз тот момент, когда вы должны собраться и проигнорировать «традиционную» информацию. К тому моменту, когда мы открыли позиций на 100000 акций, рынки скорректировались, и некоторые из крупнейших маркет-мейкеров стали смотреть на рынок с нашей точки зрения.

В конечном счете, великий день наступил. Фонд ASA проводил собрание по поводу дивидендов в Нью-Йорке в четверг утром и на самом деле принял решение объявить специальный дивиденд $2.50. Однако они сделали лишь краткий пресс-релиз и отправились на ланч. Новостная служба Рейтер получила этот пресс-релиз и выпустила однострочечное сообщение, а агентство Доу Джонс вообще не опубликовало данную новость, поскольку им требовалось подтверждение (такова политика компании), а в офисах фонда ASA никого уже не было — все ушли на ланч! Это повергло нас в оцепенение, поскольку в те дни мало у кого имелась система Reuters News, и у нас ее тоже не было, поэтому «королем» новостей был Доу Джонс. Нам пришлось ждать целый час, пока завершится ланч, чтобы убедиться, что наши прибыли получили официальное подтверждение. Мы победили.

Было особенно удивительным, что данная стратегия работала в течение нескольких следующих лет, но в таком большом масштабе — ни разу. Она «исчезла» лишь тогда, когда в середине 1980-х цена золота вошла в настоящий медвежий рынок, и южноафриканские акции прекратили выплачивать крупные дивиденды. При ретроспективном анализе выясняется, что причина работоспособности данной стратегии была двойственной: (1) не многие были в ней заинтересованы; (2) информация, касающаяся дивидендов по акциям южноафриканских компаний, не была широко распространенной, хотя она, вне всякого сомнения, была доступна любому, кто не поленился бы ее поискать.

Вы видите разницу между примерами Disney и фонда ASA: в первом случае речь шла об очевидном факте, о котором знал каждый; во втором случае показан общедоступный факт, на который никто не обращал внимания. Когда мы говорим о серьезных исследованиях, которые следует выполнить, даже если никто другой не верит в это или действует вопреки этому, мы имеем в виду нечто подобное произошедшему с фондом ASA.

Чтобы вы не подумали, что подобные ситуации случались лишь на заре эры опционов, когда люди были менее искушенными, я опишу возможность, которая имеется при «двухуровневых» (two-tiered) тендерных предложениях. Сходство между поглощением St. Joe Minerals в 1981 году и поглощением Chiron в 1994 году поразительно.

Оба поглощения включали частичные тендер-предложения со свободной с остаточной торговлей акцией после частичного тендера. Иногда это называется «двухуровневой» сделкой. Прежде чем перейти к реальным историческим примерам, полезен один общий пример, объясняющий двухуровневые сделки и то, как в таких ситуациях можно использовать опционы.

В двухуровневой сделке компания, осуществляющая выкуп (buyout), обычно делает тендер-предложение о выкупе за наличные определенного процента приобретаемой компании, например, 50%. Этот изначальный тендер называется фронтальным (front end), в то время как происходящий позже — дальним (back end). После того, как фронтальный тендер завершен, оставшаяся часть приобретаемой компании, называемая «остаток» (stub), свободно торгуется на рынке, иногда под другим названием. В 1980-х годах приобретающая компания могла потом делать тендер-предложение на «остаток», но с тех пор законы изменились, и в настоящее время «остатки» торгуется только как акции.

В то время, когда происходит первая часть двухуровневой сделки — наличное тендер-предложение, приобретаемая акция будет торговаться по цене, отражающей общую стоимость обеих частей данной сделки. Предположим, что компания «ABC» собирается купить компанию «XYZ» с помощью двухуровневой сделки. Она собирается предложить по $100 за 50% компании «XYZ»; после этого «остаток», составляющий 50% первоначальной компании «XYZ», будет свободно торговаться на рынке. Далее, предположим, что аналитики определили стоимость «остатка» $60 за единицу.

Тогда после этого мы должны увидеть, что «XYZ» торгуется примерно по 77 за единицу, так как в случае покупки вами 100 единиц «XYZ» и предъявления их по тендеру вы получите по $100 за 50 единицу, а другие 50 единиц, которые вы могли бы продать на открытом рынке, будут стоить по $60 (если оценки аналитиков правильны). Таким образом, вы бы продали «XYZ» в среднем по $80 за единицу (половину по 100 и половину по 60). Причина того, что «XYZ» продается чуть ниже $80, в том, что в текущей цене акции учтены некоторые затраты по их удержанию, поскольку до завершения тендера пройдет какое-то время, только после которого «остаток» начнет торговаться. По мере приближения реальной даты наличного тендера «XYZ» будет двигаться вверх, к цене 80.

Прежде чем прочитать ответ, попробуйте сказать, какую цену продажи пута с ценой исполнения 80 вы бы ожидали увидеть в предыдущем примере при «XYZ» по 77? Ответ дан в конце следующего параграфа.

В данных примерах опционы колл на «XYZ» "в деньгах" до первой части сделки — наличного тендер-предложения — должны торговаться по паритету. Они не будут иметь премии временной стоимости, поскольку в момент завершения первой части сделки акция упадет на 20 пунктов (с 80 до 60). Если в данном примере вы владеете опционами колл на «XYZ», то всегда можете исполнить их и предъявить полученные через исполнение акции по тендеру. Если вы этого не сделаете, ваши коллы потеряют огромную величину своей стоимости (вы не можете предъявить по тендеру коллы, только акции). С другой стороны, путы отражают стоимость «остатка». Итак, поскольку он предположительно будет торговаться по 60, пут с ценой исполнения 80 должен продаваться как минимум за 20 пунктов. Это важный момент, не всегда сразу понятный среднему опционному трейдеру.

Двухуровневая сделка, описанная только что, в 1981 году уже не была для Уолл-стрита чем-то новым. В то время компания Fluor Corporation решила сделать предложение компании St. Joe Minerals. Однако ввиду того, что в то время с момента введения биржевой торговли путами (в 1977 году) прошло еще очень мало времени, возможно, это была первая двухуровневая сделка, в которой приобретаемая компания — в данном случае St. Joe Minerals — имела путы, торгуемые на бирже.

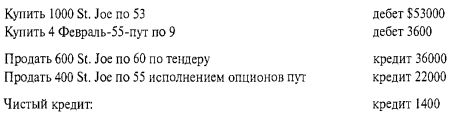

В 1981 году Fluor Corporation сделала двухуровневое предложение компании St. Joe Minerals. Фронтальный тендер объявлен для 60% акций по цене 60. Дальний тендер тоже запланирован в форме тендер-предложения — по неопределенной цене немногим ниже 50. Как я помню, наличный фронтальный тендер должен был истечь в начале февраля, поэтому для хеджирования купленных акций мы покупали Февральские путы.

По причинам, в достаточной мере мною так никогда и не понятым, рынок предлагал практически бесплатный арбитраж. При том, что St. Joe Minerals торговалась по 53, Февраль-55-пут продавался примерно по 9. Эти числа грубые, поскольку с момента исполнения этого арбитража прошло много лет, но они показательны для демонстрации того, что произошло. Рассмотрим эту сделку:

До тех пор, пока не пройдет фронтальный тендер данной двухуровневой сделки, указанная позиция представляет собой гарантированную прибыльную возможность. Очевидно, что большинство институциональных управляющих портфелями и многие другие арбитражеры были скептически настроены относительно дальней сделки и не хотели платить за St. Joe слишком много. Они удерживали цену в районе 53. Относительная новизна пут опционов означала: либо никто не понимает, что путы доступны для торговли, либо никто не может представить, что у них есть возможность зафиксировать прибыль дальней сделкой путем покупки опционов пут. Как бы то ни было, мы получили очень хорошую прибыль.

Можно подумать, что ситуации, подобные описанной, за прошедшие годы должны были исчезнуть. В какой-то мере вы правы. Тем не менее двухуровневые сделки достаточно редкое явление. Всегда, когда одна из них появляется на горизонте, просматривается возможность покупать акцию, хеджируясь с помощью путов. Это подтвердилось совсем недавно, в конце 1994 года, когда компания Chiron была вовлечена в одну из этих двухуровневых сделок.

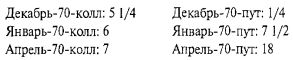

Это была «сделка» по Chiron (символ: CHIR): произошло частичное тендер-предложение на 40% компании по $117 за акцию. Оставшаяся часть компании должна была торговаться на открытом рынке как обычные акции. Вероятно, частичный тендер должен был состояться до истечения январских опционов, но имелся шанс, что второй запрос информации со стороны регулирующих государственных органов может задержать оплату акций до момента после январского истечения. На начало декабря при цене CHIR 75 текущие цены были следующими.

Любой, кто хоть как-то разбирается в ценах опционов, знает, что Январь-70- и Апрель-70-путы выглядят очень дорогими — но почему? Новички часто рассматривают такие путы в качестве привлекательной продажи. Более того, вероятно, новички не понимали, почему Chiron торговалась всего по $75. Опционы колл торгуются близко к паритету. Это отражает лишь достаточную премию временной стоимости, соответствующую времени до реального свершения фронтального тендера.

Далее, у меня не было возможностей проанализировать, сколько будет стоить «остаток» при дальнем тендере, но мне это и не было нужно. Очевидно, аналитики рассматривали то, что сохранится в активах оставшейся компании, и приняли решение, что она должна стоить около 50 с небольшим. Я это знал, даже не общаясь ни с кем из этих аналитиков. Почему? Потому что нам приходится допускать отсутствие тупости у арбитражеров и поэтому оценивающих акцию очень тщательно. «Тщательно» означает, что они могли бы получить прибыль около 3 пунктов, если сделка состоится и их анализ окажется верным. Поскольку держатель акции Chiron будет продавать 40% своих акций по 117, общая стоимость его акций составит 0.40 х $117 + 0.60 х «остаток» = $78. При текущей цене Chiron 75 остается слишком мало места для прибыли арбитражеров (78 - 75 = 3 пункта) по всей сделке — почти всего лишь на затраты по удержанию позиции и прочие. Решая это уравнение, находим, что прогнозируемая цена «остатка» 52.

Теперь, предположительно, могла бы возникнуть некоторая догадка, будет ли задний край (часть Chiron, которая будет торговаться после частичного тендер-предложения) стоить больше или меньше 52. Но учитывая, что текущая цена Chiron «предсказывает» (арифметически) цену 52, пут опционы должны быть оценены в соответствии с предсказываемой ценой Chiron по окончании тендера. Таким образом, если Chiron будет по 52, Апрель-70-пут должен стоить примерно 18, что в точности соответствует его текущей цене. Как и в двух предыдущих примерах, цены опционов пут связаны лишь с тем, какова будет цена акции после тендера, ведь держатели или продавцы опционов пут не будут участвовать в частичном тендер-предложении по 117.

О'кей, тогда почему Январь-70-путы продавались всего по 7? Они ничего не украли? На самом деле январские путы были крайне спекулятивными, потому что не было известно, будут ли они стоить 0 (если тендер не завершится до январского истечения) или 18 (если тендер завершится прежде январского истечения). Лишь те, кто имел некоторое особенное чутье относительно момента данной сделки, могли торговать январскими путами.

Построенная нами стратегия состояла в покупке акций Chiron на вышеуказанных уровнях и покупки апрельских путов против остающихся 60% позиции. Например, купить 1000 CHIR и купить 6 опционов Апрель-60-пут. Тогда до тех пор, пока будет идти частичный тендер по цене 117, риск в нижней стороне будет ограничен наличием длинных путов.

Если по некоторой причине CHIR будет торговаться по более высокой цене, чем 52, нам доступно получить дополнительную прибыль, потому что мы, по существу, владели «остатком» и опционами Апрель-60-колл. Таким образом, если «остаток» на самом деле будет отозван, мы будем владеть опционами колл бесплатно.

Конечно, существует риск, что произойдет что-нибудь непредвиденное, способное «развалить» данную сделку, и частичный тендер никогда не состоится. В этом случае CHIR обвалится, и по 1000 длинным акциям возникнут крупные убытки, несмотря на наличие шести длинных опционов пут.

С учетом того, как развивались реальные события, эти опасения оказались напрасными. По мере приближения даты тендера (которая, как оказалось, пришлась на время прежде январского истечения), акция CHIR немного выросла, достигнув цены чуть выше 80. Однако этот рост отражал более оптимистические оценки в отношении дальней сделки. В самом деле, торги «остатком» открылись по 61 (гораздо выше изначальной оценки 52), и, в конечном счете, он вырос до 67. «Эквивалентные» опционы колл, купленные нами за долю пункта, по итогу стали стоить $7. Таким образом, двухуровневая стратегия дала отличную прибыль. Достаточно было наблюдать за тем, что происходит в области арбитража, и построить соответствующий хедж с помощью опционов пут.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")