|

До настоящего момента мы рассматривали возможность торговли волатильностью на основе подхода, отталкивающегося от двух условий: (1) подразумеваемая волатильность находится на границе своего интервала; (2) она находится на более экстремальном уровне, чем историческая волатильность. Идея данного подхода в том, что подразумеваемая волатильность в какой-то момент приблизится к середине своего интервала, и трейдер, торгующий волатильностью, получит прибыль.

Несмотря на всю кропотливую работу, проведенную в данной главе до настоящего момента, при торговле волатильностью описанным способом можно по-прежнему понести убытки. Например, если вы продаете волатильность, то можете обнаружить, что она выбилась из прежнего интервала и находится гораздо выше. Это вызовет убытки, даже несмотря на позиционирование по существу в дельта- и гамма-нейтральном состоянии. Подобное повышение волатильности в прошлом случалось много раз. Иногда рост волатильности происходит с уровней волатильности уже и без того высоких.

Летом 1991 года соевые бобы пробились вниз с цены примерно 575 до 525. Волатильности упали к нижней границе своих интервалов, поскольку для зерновых опционов характерно следующее: снижение цен на зерновые обычно сопровождается снижением подразумеваемых волатильностей. В июле возникла паника по поводу засухи, и соевые бобы выросли обратно к 600. Этот рост привел подразумеваемые волатильности к вершине их предыдущего интервала, гораздо выше исторических волатильностей, наблюдавшихся в то время.

В этот момент я создал гамма- и дельта-нейтральные пропорциональные спрэды из опционов колл с отличным прибыльным потенциалом в случае снижения волатильности. В течение примерно следующей недели паника, связанная с засухой, усилилась. В это время бобы выросли почти до 650, а подразумеваемая волатильность взлетела до уровней, находящихся далеко за пределами предыдущих границ.

Это движение оказалось слишком большим для моей гамма- и дельта-нейтральной позиции, и пришлось сделать корректировки для ее защиты. В течение нескольких дней шли дожди, и бобы торговались вниз по нижнему лимиту два дня подряд, прежде чем стабилизировались между 550 и 575. В тот момент волатильности снизились, но было уже слишком поздно — корректировки оказались настолько убыточными, что привели к потерям по всей позиции в целом.

При торговле волатильностью необходимо учитывать фундаментальные факторы, и, когда была создана эта позиция по соевым бобам, мне казалось, что засуха не будет серьезной. Я считал: происходящее всего лишь то же самое, что случается очень часто на зерновых рынках в середине лета. Более того, я полагал нахождение подразумеваемой волатильности на верхней границе своего интервала в достаточной степени объяснимым циркулировавшими рассказами (о погоде). Очевидно, это ошибка, поскольку получены убытки, хотя и ограниченные.

Подобным образом убытки могут возникнуть и в случае, когда торговля волатильностью осуществляется с длинной стороны. Мы уже приводили пример, когда волатильность золота упала до неслыханных уровней в течение 1994 и 1995 годов, что привело покупателей волатильности к убыткам.

Главная проблема в этих ситуациях в том, что историческая и подразумеваемая волатильности так и не сошлись, по крайней мере, в течение некоторого времени. В самом деле, это одна из главных проблем при торговле волатильностью: нет никакой гарантии схождения в будущем подразумеваемой и исторической волатильности или что они сойдутся хотя бы в течение срока жизни вашей позиции. В результате некоторые трейдеры волатильности предпочитают применять другой подход и ищут случаи, когда волатильность характеризуется наклоном, чтобы торговать такими ситуациями.

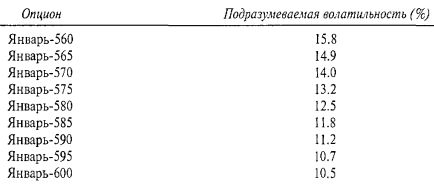

Когда различные опционы на один и тот же базовый инструмент имеют существенно различающиеся подразумеваемые волатильности, то говорят о наклоне волатильности (volatility skew). Определенные рынки обладают наклоном волатильности почти постоянно, например, опционы на металлы и на зерновые, а после краха 1987 года — опционы на ОЕХ и на S&P 500. У других рынков наклон волатильности появляется время от времени. Когда мы говорим о наклоне волатильности, то описываем группу опционов, имеющих общую картину различия волатильностей, а не просто нескольких отдельных опционов с различающимися волатильностями. В самом деле, у опционов на любую акцию, фьючерс или индекс будут всегда небольшие расхождения между опционами с различными ценами исполнения и датами истечения. Однако в ситуациях наклона волатильности мы ожидаем увидеть достаточно крупные расхождения между подразумеваемыми волатильностями отдельных опционов, особенно имеющих одинаковую дату истечения. Обычно эти расхождения подчинены определенной ценовой фигуре. Следующие примеры демонстрируют ценовые фигуры, которые мы ожидаем увидеть.

Этот пример показывает тип наклона волатильности у опционов на ОЕХ и S&P 500, а также у многих других опционов на индексы с широким основанием — с момента краха 1987 года. Представленная картина типична для данного наклона, существующего вот уже более восьми лет. Итак, в декабре 1995, при значении ОЕХ 586, картина была следующая.

В этой таблице мы не указали тип опционов (пут или колл), поскольку пут и колл с одинаковой ценой исполнения и датой истечения должны иметь одинаковую подразумеваемую волатильность, а иначе возможен безрисковый арбитраж.

У предыдущего наклона волатильности более низкие страйки имеют самую высокую подразумеваемую волатильность. Это обратный наклон волатильности (reverse volatility skew), иногда вызываемый медвежьими ожиданиями в отношении базового актива, но обычно носящий краткосрочный характер. Например, когда товар испытывает резкое снижение, обратный наклон волатильности появляется и сохраняется, пока рынок не стабилизируется.

Тот факт, что обратный наклон опционов с широким основанием существовал такое длительное время, отражает наличие более фундаментальных факторов. После краха 1987 года и убытков, понесенных трейдерами и брокерскими фирмами, повышены маржевые требования для продажи непокрытых опционов. Некоторые фирмы даже отказались от предоставления клиентам возможности продавать непокрытые опционы. Это снизило предложение со стороны продавцов. К тому же, как указано в Главе 3, управляющие капиталом обратились к покупке индексных опционов пут в качестве основного средства страхования от убытков своих портфелей акций. Это повысило спрос на путы, особенно "вне денег". Таким образом, мы имеем одновременный рост спроса и снижение предложения. Именно этим и вызвано повышение подразумеваемых волатильностей опционов с более низкими страйками.

Кроме того, управляющие портфелями иногда в качестве средства финансирования покупок своих пут-страховок продают опционы колл "вне денег". В предыдущих главах уже описана эта стратегия, называющаяся коллар («воротник»). Данное действие создает дополнительное давление продаж на комы "вне денег", чем частично объясняется наклон на верхних страйках, где подразумеваемая волатильность низкая.

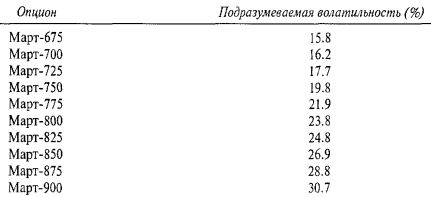

Прямой, или форвардный (forward) наклон волатильности имеет вид, противоположный виду обратного наклона, как следовало этого ожидать. Обычно он появляется на различных рынках опционов на фьючерсы, особенно на рынках зерновых опционов, хотя и на рынках опционов на металлы прямой наклон волатильности тоже часто превалирующий. Менее часто, но все же с определенной периодичностью прямой наклон волатильности возникает на рынках кофе, какао, апельсинового сока и сахара.

Следующие данные показывают, как выглядит прямой наклон волатильности для мартовской кукурузы при цене мартовского фьючерса 745.

При прямом наклоне на более высоких ценах исполнения волатильности повышаются.

Появление прямого наклона волатильности характерно на рынках, где ожидания повышающихся ценовых движений очень оптимистичные. Это не означает, что все настроены по-бычьему, а определяется опасениями очень крупного движения вверх — возможно, в течение нескольких дней закрытия по верхнему лимиту, которое могло бы произойти и нанести серьезный ущерб продавцу непокрытых опционов колл "вне денег".

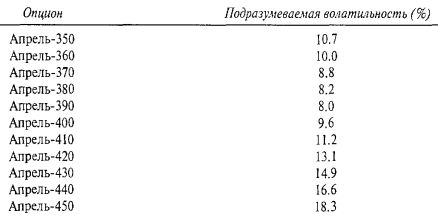

Иногда можно видеть оба типа наклона в одно и то же время, когда они начинаются от какого-то страйка в обоих направлениях. Эти случаи достаточно редки, но временами могут возникать на рынках металлов.

Следующий наклон взят из реальных цен опционов на золото при цене апрельского золотого фьючерса 390.

Опционы "около денег" наименее дорогие, в то время как опционы "вне денег" более дорогостоящие и на нижних, и на верхних страйках. Это двойной наклон волатильности (dual volatility skew).

В случаях наклона волатильности можно в идеальной ситуации создавать позиции, в которых вы одновременно продаете дорогие и покупаете дешевые опционы на одинаковый базовый инструмент. Далее, если реальное ценовое движение базового инструмента вписывается в нормальную ценовую фигуру (модель), позиция будет прибыльной. В сущности, вам предлагается отличная возможность торговать двумя различными волатильностями по одной базовой ценной бумаги — это очень близко к сделке с гарантированной прибылью, как и в любых аналогичных ситуациях.

Ценовые распределения

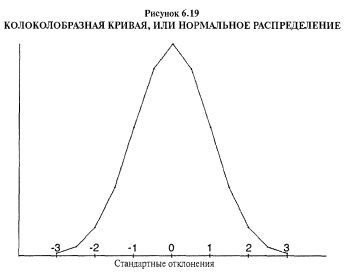

Прежде чем приступить к особенностям торговли наклоном волатильности, кратко обсудим вид распределения цены акции. Движения цены акций и товаров часто описываются математиками как соответствующие стандартным статистическим распределениям. Наиболее распространенный тип статистического распределения — нормальное распределение, знакомое многим людям, даже никогда не слушавшим курс статистики.

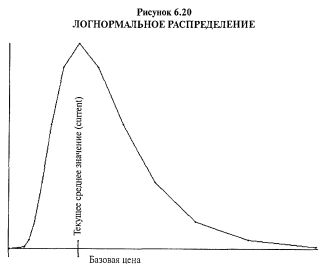

На Рисунке 6.19 показана «колоколообразная кривая» — график нормального распределения. Центр графика — то место, где находится средний член оцениваемой популяции (в данном случае представитель населения). То есть большинство людей очень близки к среднему распределению, и очень немногие находятся значительно выше или значительно ниже среднего. Нормальное распределение используется различными способами для описания населения в целом: например, для получения результатов тестов на IQ (коэффициент интеллекта) или среднего роста взрослого человека. В нормальном распределении результаты могут находиться на неограниченном расстоянии выше или ниже средней, называемой также медианой. Таким образом, оно не может быть полезным для описания движений цены акции, поскольку цены акций могут расти до бесконечности, а упасть только до нуля.

Для описания движений цены акции, как правило, применяется другое статистическое распределение, называемое логарифмически нормальным распределением (изображено на Рисунке 6.20). Высота кривой в различных точках — это вероятность того, что цены акции окажутся на этих уровнях. Наивысшая точка кривой находится как раз на уровне средней, отражая концентрацию большинства результатов рядом с этой ценой, как было при нормальном распределении, показанном ранее. В терминах цен акции, если средняя цена определена в качестве сегодняшней цены, то после некоторого периода времени в большинстве случаев акция будет находиться относительно близко к средней. Логарифмически нормальное распределение допускает неограниченный рост цен акции, но не позволяет ценам упасть ниже нуля. На самом деле до нуля акции падают редко.

Математики затратили много времени, чтобы определить реальное распределение движений цен акций. Относительно реального распределения есть некоторые разногласия. Тем не менее логарифмически нормальное распределение, как правило, принимается в качестве разумной аппроксимации движения цен. Речь идет не только о ценах на акции. Это могут быть цены фьючерсов, цены индексов или процентные ставки.

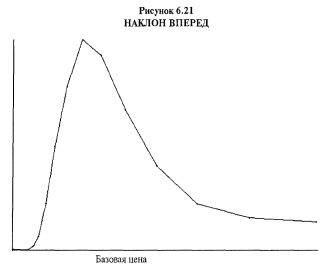

Обычно цены опционов отражают распределение цен, которому, согласно ожиданиям, будет следовать цена базового инструмента. Например, модель Блэка-Шоулза основана на логарифмически нормальном распределении цен. Однако, когда существует наклон, он вызывает другое распределении цен. На Рисунке 6.21 показан график прямого наклона на рынках зерновых и металлов. Сравните его с графиком логарифмически нормального распределения на Рисунке 6.20. Вы видите, что он имеет существенно отличающуюся форму:

Правая сторона графика висит в воздухе, показывая тем самым, что это наклоненное распределение предполагает существование гораздо большего шанса роста базового инструмента на огромную величину. С левой стороны графика наклоненное распределение придавлено вниз, отражая гораздо меньшую вероятность падения базовой цены, чем при логарифмически нормальном распределении.

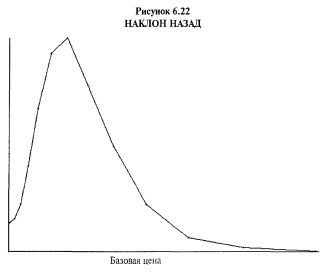

Обратный наклон волатильности, показанный на Рисунке 6.22, тоже отличается от обычного логарифмически нормального распределения. Однако в этом случае левая сторона графика поднята вверх, отражая более высокую вероятность падения цен, чем предполагается логарифмически нормальным распределением. Аналогично, справа график прижат вниз, что характеризует предположение о невозможности роста цен на такую величину, о которой сообщает логарифмически нормальное распределение.

Мое мнение таково: наклоненные волатильности не отражают картину движения рынков, а логарифмически нормальное распределение гораздо более правдивая картина. Следовательно, при значительном наклоне волатильности в какой-либо группе опционов мы имеем хорошую торговую возможность. Можно создать нейтральную опционную спрэд-позицию со статистическим преимуществом, поскольку два опциона имеют различные подразумеваемые волатильности.

Такие наклоны волатильности лучше всего искать у опционов с одинаковой датой истечения, как показано в предыдущих таблицах опционов на ОЕХ и на кукурузу. Причина, по которой я предпочитаю в качестве основы при торговле наклоном волатильности пользоваться опционами с одинаковой датой истечения, состоит в том, что даже если к моменту истечению наклон не исчезнет, обязательное вхождение опционов в паритет на момент истечения означает: после этого они (опционы) поведут себя аналогично базовому инструменту, то есть подчиняться логарифмически нормальному, а не наклоненному распределению.

Торгуя наклоном волатильности, мы хотим поймать разницу подразумеваемых волатильностей между двумя опционами без сильного риска потенциальных убытков в отношении ценовых движений базового инструмента. Мы могли бы использовать простой бычий или медвежий спрэд, но они слишком зависят от базовой цены. Соответственно, лучшие в данном случае стратегии вертикальных спрэдов: пропорциональные надписания и обратные спрэды.

Торговля положительным наклоном

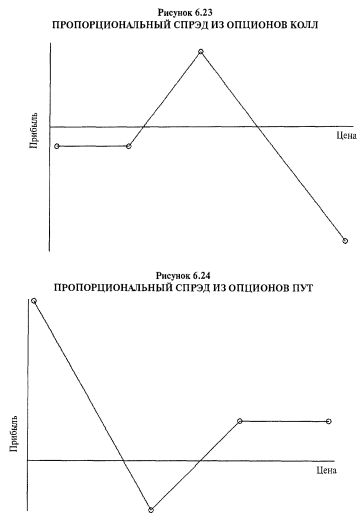

Когда наклон волатильности положителен, как у зерновых опционов, предпочтительны стратегии пропорциональный спрэд из опционов колл (Рисунок 6.23) или обратный спрэд из опционов пут (Рисунок 6.24). Причина выбора именно этих двух стратегий в том, что в каждой из них мы покупаем опционы с более низкой ценой исполнения и продаем опционы с более высокой ценой исполнения. Поскольку вышележащие страйки имеют при положительном наклоне волатильности завышенную волатильность, эти стратегии дают статистическое преимущество, поскольку мы одновременно покупаем «дешевые» опционы и продаем относительно «дорогие» опционы на одну и ту же базовую ценную бумагу.

Следующие данные взяты из предыдущего примера, описывающего ситуацию прямого наклона волатильности опционов на мартовскую кукурузу при ее цене 745.

Любая из двух следующих стратегий дельта-нейтральная, использующая преимущество прямого наклона. Следующий пропорциональный спрэд из опционов колл был бы привлекательной стратегией для торговли этим наклоном волатильности.

Купить 10 Кукуруза-Март-750-колл и

продать 20 Кукуруза-Март-775-колл

С другой стороны, если вы считаете, что волатильность может взорваться и нанести ущерб данной позиции, можно использовать обратный спрэд из опционов пут.

Купить 20 Кукуруза-Март-750-пут и

продать 10 Кукуруза-Март-775-пут

В этом случае вы снова покупали бы опционы с более низким страйком и продавали более дорогие опционы с более высоким страйком.

Оказать помощь в принятии решения о применении той или иной стратегии может прошлая история подразумеваемой волатильности. Если видно, что текущие значения подразумеваемых волатильностей в нижних дециле, можно отдать предпочтение обратному спрэду — в этом случае существует хороший шанс повышения подразумеваемых волатильностей. С другой стороны, если подразумеваемые волатильности уже близки к верхней границе своего исторического торгового интервала, разумно отдать предпочтение пропорциональному спрэду из опционов колл — он принесет прибыль при снижении подразумеваемой волатильности.

Когда вы торгуете наклоном волатильности вышеописанным способом, есть несколько путей получения прибыли. Во-первых, можно получить прибыль почти немедленно, если наклон волатильности исчез. В этом достаточно редком, но возможном случае ваши опционы имеют одинаковую подразумеваемую волатильность. Во-вторых, можно получить прибыль, если на момент истечения базовый инструмент оказался в пределах вашего интервала прибыли. В-третьих, можно извлечь доходность, если подразумеваемые волатильности двигались в вашу пользу (то есть вверх при наличии у вас обратного спрэда или вниз при наличии пропорционального спрэда из опционов колл). Можно вернуться к Рисунку 6.3, чтобы еще посмотреть график прибыльности этой стратегии.

Лето 1995 года было очень хорошим временем для торговли наклоном волатильности с зерновыми опционами, несмотря на то, что цены зерновых росли в течение этого периода времени. Наклон был столь крутым, что представлялся трейдерам хорошим статистическим преимуществом (эджем). В начале июня 1995 года при цене сентябрьского фьючерса на кукурузу 278 наблюдались следующие цены.

Это необычно большая разница подразумеваемых волатильностей двух опционов, находящихся всего на два страйка друг от друга. Более того, подразумеваемая волатильность находилась в этот момент в восьмом дециле, что говорило в пользу стратегии пропорционального спрэда. Исходя из дельт данных опционов (здесь не показаны), мы рекомендовали создавать следующую базовую позицию.

Лонг 10 Сентябрь-280-колл

Шорт 16 Сентябрь-300-колл

Эта позиция создана с небольшим дебитом в 7 пунктов ($350, поскольку у зерновых опционов один пункт стоит $50). Таким образом, риск позиции в нижней стороне был очень низким. Риск в верхней части теоретически неограничен в случае роста кукурузы на слишком большую величину. Точка безубыточности в верхней стороне находилась примерно на 332. Поэтому мы разместили стоп-приказы GTC («действителен до отмены») на покупку шести фьючерсов по сентябрьской кукурузе на уровне 332 в качестве средства ограничения риска вверху. Тем не менее поскольку наибольший потенциал прибыли на момент истечения достигался при цене кукурузы 300, то в случае роста кукурузы до 300 мы надеялись на возможность закрытия позиции с прибылью.

В конечном счете, с середины до конца июля кукуруза выросла примерно до 295. К этому моменту позиция приобрела хорошую нереализованную прибыль, а наклон волатильности несколько уменьшился — 27.5% у Сентябрь-280-колл против 30.7% у Сентябрь-300-колл. Таким образом, прибыль получена в результате выравнивания наклона волатильности и благоприятного движения базового инструмента. В то же самое время подразумеваемые волатильности находились примерно на том же абсолютном уровне — немногим ниже 30. Это существенно не повлияло на данную прибыль.

При торговле наклоном волатильности с помощью пропорциональных спрэдов я, как правило, предпочитаю использовать на длинной стороне спрэда опцион "около денег", а на короткой стороне — опционы "вне денег". Именно таким образом строился спрэд в предыдущем примере. При этом мы обычно получаем прибыль при движении базовой цены к цене исполнения спрэда. В самом деле, если наклон волатильности исчезнет или хотя бы в некоторой степени выровняется, к этому времени у нас будет очень хорошая прибыль.

Принятие решения о снятии прибыли при ее возникновении всегда в определенной степени искусство. Если вам достаточно повезло с движением базового инструмента к цене исполнения (что и совершила сентябрьская кукуруза в предыдущем примере), у вас появляется искушение оставить позицию, какой она есть, чтобы поймать еще большие прибыли, если базовый инструмент останется рядом с этим более высоким страйком. Я рекомендую одно из двух следующих действий: (1) снять прибыль с половины позиции; (2) установить какие-либо «мысленные» (ментальные) стопы, достаточно близкие к текущей цене, чтобы вы все-таки сумели зафиксировать хорошую прибыль в случае их достижения.

Продолжая тот же пример с сентябрьской кукурузой, можно продемонстрировать полезность установления плотных «мысленных» стоп-ордеров при накоплении больших нереализованных прибылей. К 1 августа сентябрьская кукуруза упала до 280, и наши опционы, завершающие свою жизнь в середине августа, в конечном счете, оба истекли бесполезными, поскольку к тому времени кукуруза была по 275. Если бы мы не предприняли попытку зафиксировать часть прибылей с помощью «мысленных» стопов, вся нереализованная прибыль оказалась бы потерянной. В результате был бы понесен убыток, равный величине начального дебета.

Итак, когда кукуруза была немногим менее 300, мы установили два «мысленных» стопа на уровнях 290 и 310, намереваясь устранить позицию при достижении любой из этих цен. С другой стороны, если бы кукуруза осталась между этими двумя ценами, были бы получены более высокие прибыли. Как мы уже объяснили, кукуруза упала в цене. Поэтому мы устранили данную позицию при достижении цены 290, забрав прибыль. Она оказалась не такой большой, как при цене кукурузы около 300, но она все-таки была получена.

Конечно, один пример не может продемонстрировать стратегию в целом. Чтобы показать, что торговля наклоном волатильности на самом деле дает хорошее преимущество, я обобщил данные обо всех наших пропорциональных надписаниях, почерпнутых из нашей новостной службы рассылки «Опционный стратег» (Option Strategist newsletter) за последние четыре года. Все они основаны на наклонах волатильности. Всего их нашлось 39, из которых 24 принесли прибыль, 10 оказались убыточными на величину небольшого изначального дебета, а 5 понесли более серьезные убытки. Крупные убытки могут возникнуть от: (1) повышения подразумеваемой волатильности; (2) большого разрыва фьючерса в верхнем направлении; (3) разворота тренда после корректировки вводящих в заблуждение сигналов на графике тенденций рынков или определенных ценных бумаг. Ни один из пяти случаев этих убытков не вызван разрывом. Скорее, причина убытков либо быстрое движение, приводящее к взрыву волатильности, либо вводящие в заблуждение сигналы. Средняя позиция держалась 53 дня, и средняя прибыль по 39 позициям данной стратегии составила более 50% годовых при условии, что использовались минимальные маржевые требования соответствующей биржи. Таким образом, стратегия пропорционального спрэда может оказаться достаточно прибыльной, когда применяется описанным способом: существует прямой наклон волатильности, и в самом начале подразумеваемая волатильность относительно высокая.

Вторая стратегия для прямого наклона волатильности, используемая в случае относительно низкой подразумеваемой волатильности, — обратный спрэд из опционов пут. Эта стратегия применяется реже, чем пропорциональный спрэд из опционов колл, частично ввиду механики самого прямого наклона волатильности. Подразумеваемая волатильность зерновых падает только в периоды снижения цен. Поскольку пропорциональный обратный спрэд из опционов пут имеет более высокие прибыли при очень серьезном падении цен, эта стратегия редко бывает жизнеспособной на низких ценовых уровнях. Однако со статистической точки зрения, применение этой стратегии оправдано в случае одновременного выполнения двух основных (условий: (1) прямой наклон волатильности; (2) низкий уровень подразумеваемой волатильности.

Торговля отрицательным наклоном

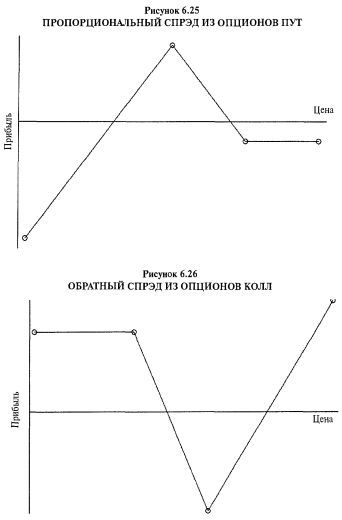

Когда подразумеваемые волатильности имеют наклон в отрицательном направлении, можно использовать две стратегии, точные противоположности двух предыдущих: пропорциональный спрэд из опционов пут (Рисунок 6.25) или обратный спрэд из опционов колл (Рисунок 6.26). В этих стратегиях мы покупаем опцион с более высоким страйком, чья подразумеваемая волатильность меньше, и продаем опцион с более высоким страйком, с более высокой подразумеваемой волатильностью. Здесь опять наблюдается статистическое преимущество, поскольку мы продаем «дорогой» опцион на ту же самую ценную бумагу, опцион на которую мы покупаем. Если подразумеваемая волатильность низкая, предпочтительной стратегией будет обратный спрэд из опционов колл. Но, если подразумеваемая волатильность рядом с верхней границей своего интервала, пропорциональный спрэд из опционов пут более предпочтительный вариант стратегии для торговли обратным наклоном.

Обратный наклон волатильности очень часто преобладает на рынках опционов на индексы с широким основанием. Но такая ситуация была не всегда (до 1987 года существовал небольшой прямой наклон), поэтому когда-нибудь он может снова исчезнуть. Тем не менее он появляется с определенной частотой на рынках опционов на фьючерсы, испытывающих внезапное падение цены. В последние годы обратный наклон появлялся на рынках опционов на говядину, Т-бонды и сырую нефть. На этих рынках обратный наклон исчезал сразу после стабилизации цены базового товара. Однако в случае опционов с широким основанием наклон существует годами, главным образом в связи с факторами маржи и спроса/предложения, обсуждавшимися ранее.

В Главе 4 мы указывали: когда подразумеваемая волатильность ОЕХ-опционов низка, хорошей стратегией может оказаться покупка стрэддла. Однако теперь можно уточнить это утверждение в привязке к наклону волатильности: когда подразумеваемая волатильность ОЕХ-опционов низкая и наблюдается обратный наклон волатильности, предпочтительная стратегия обратные спрэды. С 1987 года обратный спрэд из опционов колл на ОЕХ очень хорошо работал в качестве стратегии, использующей преимущество обратного наклона волатильности. Частично это объясняется тем, что большую часть времени ОЕХ-опционы торговались вблизи с нижней границей их интервала волатильности. Когда вы дожидаетесь таких возможностей для создания обратного спрэда, отдача будет стоящей.

Следующая история рассказывает об обратном спрэде, работавшем на протяжении нескольких месяцев, демонстрируя, как делать корректировки, как снимать прибыли и когда закрывать данный спрэд.

В феврале 1995 года подразумеваемая волатильность ОЕХ-опционов была относительно низкой. Иногда это можно рассматривать как сигнал к продаже рынка, но лучше эту ситуацию интерпретировать как предвестник рыночного взрыва в том или ином направлении. В то время, 23 февраля 1995 года, ОЕХ находился на уровне 455. Мы создали обратные спрэды и для нас, и для наших клиентов. При ОЕХ по 455 мы могли бы купить коллы со страйком 455 или 460 и продать коллы со страйком 445 или ниже. Эти опционы должны, как правило, иметь до истечения примерно три месяца или больше, чтобы временной «упадок» не становился сразу основным фактором. К тому же иногда я люблю покупать некоторые путы "вне денег", чтобы добавить позиции долю потенциала прибыли в нижней стороне рынка, особенно если цена исполнения продаваемых опционов колл относительно близка к текущей базовой цене.

Созданная позиция простого обратного спрэда имела следующий вид.

Купить 20 ОЕХ-Май-460-колл

Продать 10 ОЕХ-Май-445-колл

Купить 10 ОЕХ-Апрель-445-пут

Чистый дебит: 10 пунктов

Продаваемые опционы Май-445-колл торговались с более высокой подразумеваемой волатильностью, чем покупаемые Май-460-колл. Это естественный «побочный продукт» создания обратного спрэда из опционов колл при обратном наклоне волатильности. В этом случае я использовал апрельские путы для дополнительного потенциала прибыли в нижней стороне, поскольку они самые дешевые. Чтобы вычисления кредитов и дебетов не оказались слишком сложными, вычисление комиссионных перенесено в конец представляемых примеров.

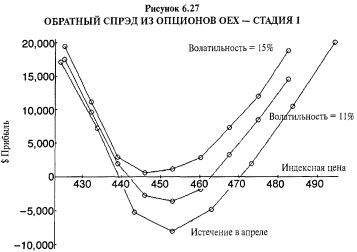

На Рисунке 6.27 показано, как выглядела бы данная позиция на момент апрельского истечения при условии, что волатильность по-прежнему осталась на нижней границе интервала (средняя кривая) на момент апрельского истечения при повышении волатильности (верхняя кривая) и в случае падения волатильности до 6% (нижняя линия).

Обеспечение, требуемое для обратного спрэда, по существу, величина риска. То есть, если базовый инструмент на момент истечения в точности совпадет с верхним страйком, мы получим максимальный убыток. Таким же является и маржевое требование. Мы должны иметь обеспечение, равное разнице между страйками каждого из коротких опционов колл, плюс мы должны уплатить любой сопутствующий дебет. Если позиция создана с кредитом, как часто и бывает, кредит можно использовать для снижения требования к спрэду. В нашем случае разница между страйками составляет 15 пунктов ($1500), а поскольку мы имеем 10 медвежьих спрэдов, требуемое обеспечение равно $15000, плюс дебет $1000 на создание этой позиции.

Далее, позиция, подобная созданной в этом примере, в самом начале дельта-нейтральная, но имеет риск по волатильности и гамма-риск. То есть она не гамма-нейтральная. Это означает: как только ОЕХ начнет расти, позиция станет дельта-длинной, а если ОЕХ будет падать, позиция приобретет характер дельта-короткой.

Когда ОЕХ движется, следует решить, как корректировать позицию. Эта проблема уже обсуждалась ранее, когда рассматривалось управление позицией длинного стрэддла. Если существует наклон волатильности, чтобы определить, что делать с этой позицией, необходимо рассмотреть и наклон волатильности, и уровень подразумеваемой волатильности.

Например, если ОЕХ движется вверх и позиция становится достаточно дельта-длинной, по всей вероятности, у нас возникнет прибыль. Если мы не предпринимаем ничего и впоследствии ОЕХ падает в цене, то потеряем всю прибыль. Таким образом, в случае повышения волатильности следовало бы, вероятно, попытаться хотя бы частично снять прибыль. Однако, если волатильность остается примерно той же, какой была изначально, можно принять решение о ренейтрализации позиции (to reneutralize the position). При обратных спрэдах это достигается достаточно легко: необходимо просто роллировать (переложить) длинные опционы колл вверх, перейдя на более высокий страйк. Это действие снимает реализованные прибыли с опционов колл, которыми мы владели изначально, и в то же время приносит кредит на наш счет. Далее, после этого мы находимся в позиции, прибыльной в случае еще большего последующего падения или роста ОЕХ.

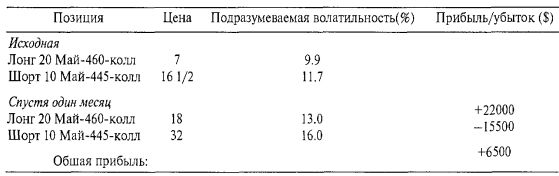

К концу марта ОЕХ сдвинулся вверх почти до 475, и позиция стала очень дельта-длинной. Подразумеваемая волатильность практически не выросла, и наклон волатильности не исчез. В самом деле, ситуация выглядела следующим образом.

На первый взгляд кажется, что у наших опционов подразумеваемая волатильность существенно выросла — и она на самом деле поднялась. Но это повышение вызвано наклоном волатильности, а не каким-либо общим повышением подразумеваемой волатильности. Находящийся сейчас Май-475-колл "около денег" имеет волатильность, лишь немногим превышающую подразумеваемую волатильность Май-460-колл на момент создания данной позиции (10.9% по сравнению с 9.9%). Именно наклон волатильности вызывает завышение подразумеваемой волатильности опционов колл "в деньгах" (то есть опционов с более низкими страйками). Позже мы обсудим этот феномен детальнее.

Колл "около денег" был по-прежнему дешевый. Поэтому он стал основным аргументом моего решения роллировать эти коллы вверх вместо закрытия данной позиции, имевшей в тот момент нереализованную прибыль примерно $3500 (Апрель-445-пут все еще продавался примерно за один пункт). При роллировании вверх для сохранения дельта-нейтральности позиции мы обычно должны покупать больше, чем продаем. Однако иногда на наши решения влияют технические факторы, и в тот момент рынок казался нам перепроданным. Поэтому мы роллировали лишь равное число опционов.

Куплено 20 Май-475-колл по 7 1/2, открывая

Продано 20 Май-460-колл по 18, закрывая

Чистый кредит от ролла: 210 пунктов ($21000)

После этой корректировки позиция была следующей.

Лонг 20 Май-475-колл

Шорт 10 Май-445-колл

Лонг 10 Апрель-445-пут

Чистый кредит к текущей дате: 200 пунктов

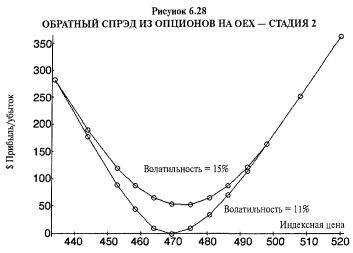

На Рисунке 6.28 показана скорректированная позиция на момент апрельского истечения. Нижняя кривая на графике — прибыли, если подразумеваемая волатильность останется на текущих низких уровнях; верхняя кривая изображает ситуацию в случае повышения подразумеваемой волатильности.

Когда мы роллируем вверх, то повышаем требования по марже. В данном конкретном случае разница между страйками коротких опционов колл и длинных опционов колл составляет теперь 30 пунктов ($3000). Мы по-прежнему имеем в данной позиции 10 медвежьих колл-спрэдов, поэтому требование к обеспечению теперь $30000. Конечно, кредит $21000, полученный при роллировании вверх, мог быть использован для удовлетворения этого повышенного требования к маржевому обеспечению.

В абсолютно теоретической ситуации при корректировке я всегда приветствую возвращение позиции к дельта-нейтральному статусу. Однако в этих примерах описана реальная торговля. В пылу баталий она иногда накладывает свой отпечаток на теоретический подход. Легкая модификация подобного рода небольшая уступка моему мнению в отношении рынка — это вовсе не отмена стратегии обратного спрэда ради абсолютно односторонней позиции.

Если смотреть шире, я, конечно, ошибался в отношении перекупленности ОЕХ в тот момент в 1995 году — он рос в течение оставшейся части года всего лишь с парой передышек. Однако в течение следующего месяца опцион на самом деле имел несколько беспокойных повышений, когда я собирался распродать свое состояние перекупленности. Это означало, что до истечения было около месяца. Мне не нравится держать длинные опционы около-или "вне денег" при столь кратком остающемся сроке до истечения, и это было моментом для принятия другого решения.

ОЕХ дополз вверх примерно до 479 к третьей неделе апреля, когда до истечения длинных Май-475-колл оставался всего месяц. Подразумеваемая волатильность снова была достаточно низкой. Поэтому принято решение роллировать (переложиться в) на июньские опционы и застыть с позицией на следующий месяц в ожидании неуловимого роста подразумеваемой волатильности. Была проведена следующая сделка.

Куплено 20 Июнь-480-колл по 9, открывая

Продано 20 Май-475-колл по 9 1/2, закрывая

Чистый кредит от этого ролла: 10 пунктов ($1000)

Кроме того, примерно за пару недель до этого Апрель-445-пут проданы по одному пункту. Поскольку короткие опционы колл теперь оказались настолько глубоко "в деньгах", не было никаких оснований покупать другой пут "вне денег" для увеличения потенциала в нижней стороне, так как короткие коллы предоставляли достаточный потенциал прибыли в нижней части. Эти сделки принесли общий кредит 20 пунктов, приведя позицию в следующее состояние:

Лонг 20 Июнь-480-колл

Шорт 10 Май-445-колл

Чистый кредит к текущей дате: 220 пунктов

Даже несмотря на роллирование длинных опционов вверх на более высокий страйк, это происходило с кредитом по причине того, что ОЕХ был чуть ниже страйка 480 и подразумеваемая волатильность оставалась низкой. При трех неделях до истечения шансы раннего уведомления об исполнении Май-445-колл были небольшими, но по мере приближения даты истечения эта возможность возрастала. Тем не менее при любом ОЕХ-спрэде в случае получения уведомления о раннем исполнении следует либо быстро продать другой, более долгосрочный контракт вместо данного, либо устранить вторую сторону спрэда. Не следует принимать решение, основываясь на каком-либо предсказании рынка; обычно такое решение не является мудрым.

Мой общий опыт более чем за 13 лет торговли опционами на OEX подсказывает: раннее уведомление необязательно неприбыльное. Правда, это приводит к определенным неудобствам и подвергает спрэд-позицию большому риску. Вот почему следует стараться избегать раннего исполнения. Однако я обычно говорю, что, когда мною получено уведомление о раннем исполнении, в среднем получается прибыль, поскольку после подписания рынок движется в благоприятном направлении. Возможно, трейдеры, осуществляющие исполнение опционов, делают так, основываясь на своем краткосрочном мнении о рынке, а оно обычно неправильное.

В любом случае, глупо искушать судьбу, поэтому примерно за две недели до майского истечения ОЕХ взлетел вверх, и сделаны следующие корректировки.

К первой неделе мая ОЕХ снова находился в фазе быстрого роста — вырос выше 490. Это сильное движение снова сделало позицию в целом дельта-длинной. Более того, времени у майских опционов оставалось совсем немного, но шансы раннего исполнения увеличивались с каждым днем. К тому же подразумеваемые волатильности в какой-то степени выросли, хотя они ни по каким меркам не были дорогими:

Наконец отметим: нереализованная прибыль данной позиции достигла к настоящему моменту примерно $7500, минус комиссионные.

Учитывая тот факт, что подразумеваемая волатильность опциона "около денег" все еще составляла всего 11%, принято решение роллировать данную позицию.

Куплено 20 Июнь-495-колл по 9, открывая

Продано 20 Май-480-колл по 20, закрывая

Чистый кредит от этого ролла: 220 пунктов ($22000)

Из-за приближения даты истечения майские коллы были роллированы на июньские коллы. Когда длинные коллы так глубоко "в деньгах", иногда необходимо роллировать их на более высокий страйк. Решение, какой страйк использовать на короткой стороне, обычно основано на двух факторах: (1) временная стоимость короткого опциона, на который вы собираетесь роллировать; (2) требование к маржевому обеспечению — роллирование на более высокий страйк сокращает требование к нему.

Поскольку величина премии временной стоимости Июнь-445-колл представлялась разумной (почти два пункта), я решил сохранить короткий страйк тем же самым.

Куплено 10 Май-445-колл по 53 1/2, закрывая

Продано 10 Июнь-445-колл по 54 1/2, открывая

Чистый кредит от этого ролла: 10 пунктов ($1000)

Эти корректировки принесли нашей позиции дополнительный кредит.

Кредит от всей предыдущей позиции: 220 пунктов

Ролл Лонг колл: кредит 220 пунктов

Ролл Шорт опционы колл: кредит 10 пунктов

Чистый кредит от позиции к настоящей дате: кредит 450 пунктов

Полученный кредит составил $45000. Правда, необходимо вычесть требование к маржевому обеспечению, которое при роллировании на страйк 495 снова повысилось. После этого график данной позиции на момент июньского истечения улучшился, как показано на Рисунке 6.29 (прямые линии). Можно видеть, что область, в которой могут возникнуть убытки, почти отсутствует, хотя нам и не хотелось бы расстаться с $7500 в активе данной позиции на текущий момент.

Кривая линия показывает прибыль позиции в случае повышения волатильности к первому июня. Это опять демонстрирует мощное влияние, которое способно оказывать подразумеваемая волатильность, если увеличится до 15%.

Когда приближается истечение, длинная сторона обратного спрэда становится предметом беспокойства с точки зрения временного «упадка» стоимости ценных бумаг (при условии, что базовая ценная бумага находится рядом с ценой исполнения этого длинного колла). Кроме того, короткая сторона спрэда тоже вызывает озабоченность ввиду возможности раннего исполнения. Следует помнить: цель данной позиции — по-прежнему торговля волатильностью. На данный момент она (волатильность) была спокойной. Поэтому принято решение остаться в позиции обратного спрэда, вместо того чтобы просто закрыть ее.

В предыдущем случае майские опционы были роллированы на июньские опционы. Этот одномесячный ролл не слишком увеличил премию временной стоимости данной позиции. Я всегда считаю, что при роллировании длинных опционов необходимо разобраться с собственными целями. Если вы роллируете на ближайший возможный месяц, то играете в игру, очень опасную для вашего бумажника. Вы подвержены временному «упадку» стоимости ценных бумаг в портфеле инвестора, но ваши расходы на роллирование минимальные (то есть июньские опционы стоят меньше, чем июльские). Поскольку меня все еще беспокоило, что ОЕХ мог продолжить свой рост с имевшим место на тот момент темпом, я придерживался краткосрочных роллов, просто перекладываясь от месяца к месяцу.

ОЕХ не заставил себя долго ждать, достаточно ясно доказав, как я был не прав в отношении его силы. Он вырос до 505 к первой неделе июня. Подразумеваемая волатильность опционов "около денег" нехотя повышалась — у данных Июль-колл до 12.3%. Это переместило текущую подразумеваемую волатильность в четвертый дециле, что больше не являлось ни дешевым, ни дорогим уровнем. Наблюдались следующие цены и волатильности рассматриваемых опционов.

В этот момент общая позиция с момента ее создания имела нереализованную прибыль примерно $9000, минус комиссионные.

Поскольку позиция до настоящего момента работала хорошо, я решился на половинчатую меру: устранить часть позиции, чтобы пригвоздить некоторую часть прибыли, но продолжать держать оставшуюся часть позиции на случай, если она принесет еще большую прибыль. Фактическое решение, принятое мною, состояло в сбросе четверти позиции и в роллировании оставшейся ее части на Июль-505-колл.

Так выглядело устранение четверти позиции.

Продано 5 Июнь-495-колл по 13, закрывая

Куплено 3 Июнь-445-колл по 61, закрывая

Дебет на эту сделку: 118 пунктов ($11800)

А так выглядел ролл оставшихся длинных опционов колл на июль.

Продано 15 Июнь-495-колл по 13, закрывая

Куплено 15 Июль-505-колл по 10, открывая

Кредит от этой сделки: 45 пунктов ($4500)

Оставшаяся позиция теперь была следующей.

Лонг 15 Июль-505-колл

Шорт 7 Июнь-445-колл

Чистый кредит к настоящей дате: 377 пунктов

Требование к маржевому обеспечению данной позиции составляло $42000 (семь медвежьих спрэдов с требованием 60 пунктов, то есть $6000 для каждого). Чистый кредит этой позиции к текущей дате составлял теперь 377 пунктов, минус комиссионные (кредит уже получился 450 пунктов и теперь был уменьшен двумя только что указанными сделками). Эта величина могла быть использована для удовлетворения требования к обеспечению.

После этих сделок позиция снова была примерно дельта-нейтральной, но несколько меньше по размеру. На Рисунке 6.30 показан ее потенциал на момент июньского истечения. Сделано допущение, что подразумеваемая волатильность остается неизменной на уровне 12.3%. Данная позиция больше вообще не может оказаться убыточной, хотя в случае стабилизации ОЕХ вблизи 505 она может потерять часть нереализованных прибылей, составляющих на тот момент почти $9000.

Возможно, теоретически данная позиция могла бы быть устранена до совершения этого последнего ролла, поскольку подразумеваемая волатильность опционов "около денег" выросла до 12.3%. По всей вероятности, она даже должна была бы быть устранена. Тем не менее в реальном мире мы постоянно ведем войну между теорией и реальностью. Любой хороший трейдер хочет сокращать убытки и позволять прибылям нарастать даже в хеджированной позиции, такой, как этот обратный спрэд. Поскольку данная позиция до сих пор работала хорошо, я устранил лишь небольшую ее часть, решив «позволить прибылям бежать», если они смогут.

Я не считаю, что при управлении хеджированной позицией всегда существуют «правильные» и «неправильные» действия. В длинной позиции по волатильности, подобной данному обратному спрэду, важно позволить позиции иметь некоторое пространство для движения. Но, когда дельта вырастает слишком быстро, позицию следует ренейтрализовать. С данным обратным спрэдом это сделано несколько раз. До тех пор, пока вы это делаете и ответственно относитесь к своему «мысленному» стопу, вы поступаете правильно. «Мысленный» стоп удерживает вас от чрезмерного благодушия в отношении временного «упадка». При текущей прибыли около $9000 этот стоп примерно на уровне $6000 выглядит разумным.

В течение следующего месяца ОЕХ двигался вверх, но затем начал сталкиваться с какими-то проблемами. Более того, произошло несколько ранних исполнений. Совпадение этих событий «вывело» меня из данной позиции. Следующее обсуждение относится к управлению ситуацией в отношении ранних уведомлений.

По мере приближения июньского истечения короткие коллы были роллированы вперед для избежания получения уведомления об исполнении.

Куплено 7 Июнь-445-колл по 58, закрывая

Продано 7 Июль-445-колл по 60, открывая

Кредит от этой сделки: 14 пунктов ($1400)

Тем не менее через неделю и примерно за месяц до июльского истечения по двум Июль-445-колл получено уведомление о раннем исполнении. Было очень необычно, что это произошло за столь большое время до истечения. Даже несмотря на то, что данный опцион был очень глубоко "в деньгах", я по-прежнему считал получение уведомления за месяц до истечения нетипичным.

Оно было получено утром после того, как ОЕХ закрылся по 511.31. Таким образом, цена данного исполнения составила 511.31 -445.00, или 66.31.

На самом деле в тот вечер было исполнено достаточно небольшое число ОЕХ-колл. Как часто случается после ранних исполнений, на следующее утро рынок открылся вниз, но затем начал отыгрывать обратно. В самом деле, к полудню он уже находился в положительной территории на значительную величину. Как я уже говорил ранее, это мой опыт, что данная ситуация обычная — после исполнения опционов колл на ОЕХ идет ранняя распродажа, за которой следует подъем.

В каком-то смысле меня тяготило, что я не снял прибыль с большей части данной позиции во время последнего ролла (на Июль-505). Поэтому я использовал это подписание, чтобы устранить еще одну часть данной позиции. Я распродал пять длинных Июль-505-колл. Эта сделка произошла примерно в полдень того дня, когда я получил уведомление. Таким образом, сделка в целом выглядела следующим образом.

Куплено 2 Июль-445-колл по 66.31, закрывая

Продано 5 Июль-505-колл по 15, закрывая

Чистый дебет на эту сделку: 57.62 пункта ($5762)

После этого ролла и полученного уведомления оставшаяся позиция была следующей.

Лонг 10 Июль-505-колл

Шорт 5 Июль-445-колл

Чистый кредит к настоящей дате: 333.38 пункта

Управление ранним исполнением только что описанным способом в какой-то мере рискованное. Как я говорил, у меня был опыт, что изначальная рыночная распродажа, вызванная достаточно крупным исполнением опционов колл на ОЕХ, быстро меняла направление рынка. Однако иногда это не происходит. В таких случаях ожидание исполнения сделки, которая компенсировала бы ваше уведомление о раннем исполнении, будет худшим вариантом. Тогда вы можете подходить к раннему исполнению таким же образом, как и я, то есть не продавая что-то немедленно по открытию (когда это делают все), а подождав некоторое время с целью посмотреть, не возникнет ли корректировочный (рефлексивный) подъем. В этом случае у вас в голове должен быть абсолютный (безусловный) «мысленный» стоп. Он удержит вас от «примерзания» и слишком долгого вложения в позицию.

Хорошее правило гласит: когда изначальное продажное смятение, вызванное исполнением опционов колл на ОЕХ, утихает, необходимо рассматривать уровень, на котором торгуются S&P-фьючерсы. В этот момент они обычно будут где-то на уровне их дневных минимумов. Часто я использую этот уровень в качестве «мысленного» стопа: если впоследствии S&P устанавливает новый минимум, я буду продавать то, что мне необходимо продать для балансировки моей позиции. С другой стороны, если происходит рыночный рост, как произошло в предыдущем примере, я буду искать подходящий момент для продажи во время этого подъема.

Однако я бы не стал менять свою стратегию в целом. Например, если рынок идет в мою сторону, я не буду пытаться оставаться полностью «длинным» по рынку в течение длительного периода времени. После раннего исполнения в какой-то момент в течение торгового дня, когда было получено уведомление о нем, следует вернуться к сбалансированной позиции. Если у вас есть возможность прокатиться на росте и получить более хорошую цену за свою «перепродажу» («resale»), — это хорошо, но нельзя откладывать корректировку позиции на следующий день.

ОЕХ продолжал расти — словно, на зло мне, поддерживавшему свою позицию дельта-нейтральной. Когда в конце июня он достиг 520, подразумеваемая волатильность Август-520-колл составляла всего 11.6%. То есть с момента последнего ролла — на 505-колл — волатильность фактически снизилась.

Поэтому я решил остаться в позиции и выполнил следующую сделку.

Продано 10 Июль-505-колл по 18, закрывая

Куплено 10 Август-520-колл по 10 1/2, открывая

Кредит от этой сделки: 75 пунктов ($7500)

После этого общая позиция стала следующей.

Лонг 10 Август-520-колл

Шорт 5 Июль-445-колл

Чистый кредит к настоящей дате: 408.38 пункта

Нереализованная прибыль превысила $12000. Я переместил свой «мысленный» стоп выше, на уровень $9000. То есть если бы позиция по закрытию в один из дней отметилась на уровне $9000, то на следующий день я бы из нее вышел.

Эта продолжительная позиция была, в конечном счете, закрыта в августе, но это произошло только после еще двух ранних уведомлений об исполнении.

В июле я получал уведомления о раннем исполнении чуть ли не день за днем, Первый раз я был подписан по всем пяти моим коротким Июль-445-колл. В тот день я продал Август-445-колл, забрав чистый кредит от этого ролла. Буквально на следующий день я был подписан по Август-колл! В тот момент я решил, что единственный способ избежать этих ранних подписаний — роллирование на более высокий страйк. Поэтому я продал Август-475-колл. Я выбрал страйк 475, потому что у этой серии открытый интерес оказался достаточно большим. Эта последняя сделка была дебетовой, поскольку страйк передвигался вверх.

Чистый дебет от этих двух ранних исполнений составил 127.45 пункта. Это оставило меня со следующей позицией.

Лонг 10 Август-520-колл

Шорт 5 Август-475-колл

Чистый кредит к настоящей дате: 280.93 пункта

В конечном счете к концу июля ОЕХ вырос более чем до 530, но затем, в начале августа, начал сползать вниз. Временной «упадок» начинал становиться основным фактором, и было необходимо принимать решение, устранять ли позицию или снова прибегнуть к роллированию, на этот раз на сентябрьские или октябрьские опционы.

При ОЕХ по 525 подразумеваемая волатильность сентябрьских опционов колл "около денег" состаапяла 12.7%, а Октябрь-колл — 13.0%. Поскольку в течение всего года интервал подразумеваемой волатильности сужался, эти значения находились в пятом и шестом дециле. Учитывая этот факт, а также то, что временной распад разрушил стоимость длинных опционов колл, когда ОЕХ стабилизировался, я решил закрыть данную позицию.

Продано 10 Август-520-колл по 8, закрывая

Куплено 5 Август-475-колл по 51, закрывая

Чистый дебет на эту сделку: 175 пунктов ($17500)

Чистый реализованный кредит позиции к текущей дате составлял 105.93 пункта, или $10593.

Общее число торговавшихся контрактов 304. При величине комиссионных $4 за контракт затраты на комиссионные составили $ 1216. Таким образом, чистая прибыль от общей позиции $9377.

Первое, за что обычно критикуют хеджирующегося трейдера, связано именно с этим: ему (мне) пришлось управлять относительно сложной позицией в течение шести месяцев, осуществляя многочисленные сделки, а чистая прибыль составила $9377. Тем временем ОЕХ вырос на 70 пунктов. Не лучше ли было просто держать изначальную позицию или главным образом покупать коллы?

Конечно, так было бы лучше, но это уже ретроспектива и отнюдь не входило в наши цели при создании данной позиции. В действительности введенная позиция имела отличную ставку доходности и все время оставалась хеджированной. Вспомните, прибыль $9377 получена на изначальную инвестицию $16000, что представляет прибыль около 60% за шесть месяцев. Для хеджированной позиции это очень хороший показатель. Что еще более важно, мы всегда были хеджированы; если бы произошла крутая коррекция рынка, наши короткие коллы обеспечили бы очень хороший потенциал прибыли (см. любой график прибыли в данном примере).

Итак, не надо путать хеджирование со спекуляцией. Да, спекуляция дает гораздо большую доходность, но хеджирование призвано обеспечить более устойчивую доходность. Кроме того, при торговле волатильностью с помощью хеджированной позиции мы имеем дополнительное преимущество, связанное с наличием встроенного статистического эджа.

Этот пример достаточно длинный, но он показал решения, которые стратегу необходимо принимать при наличии такой позиции: надо ли и в какой момент роллировать длинные коллы вверх, когда роллировать короткие коллы, как управлять ранним подписанием, а также все вопросы, связанные с маржевым обеспечением и прибылями/убытками. Как я говорил в предисловии, меня часто спрашивают, чем я пользуюсь для принятия решений, касающихся создания позиции и последующих действий — как я выбираю опционы, когда роллирую, как управляю ранним исполнением и так далее. Надеюсь, предыдущий пример дал ответы на некоторые из этих вопросов.

На этом раздел об использовании обратных спрэдов для торговли наклоном волатильности завершен. Очевидно, что не все обратные спрэды работают так хорошо. Тем не менее данная стратегия очень привлекательна на рынке с наклоном волатильности. Мне особенно нравится, что для корректировки данного спрэда можно использовать простые спрэды (в предыдущих примерах, роллируя длинные коллы вверх). Это существенное преимущество обратного спрэда по сравнению с длинным стрэддлом. Когда при наличии стрэддла базовый инструмент движется вверх, ваша защита в нижней стороне рынка уходит все дальше и дальше. Единственный способ ренейтрализации стрэддла — продажа всего данного стрэддла и покупка нового, с более высоким страйком. Я обнаружил, что лично у меня — в среднем — решения в отношении обратных спрэдов оказываются лучше и прибыльнее, чем при использовании стрэддлов.

Пропорциональный спрэд из опционов пут

Пропорциональный спрэд из опционов пут тоже жизнеспособная стратегия для торговли обратным наклоном волатильности. Вы покупаете путы с одним страйком и продаете путы с более низким страйком. Поскольку покупаемые путы имеют более низкую подразумеваемую волатильность, чем продаваемые (потому что имеет место обратный наклон волатильности), эта позиция тоже имеет хорошее статистическое преимущество. Многие трейдеры на OEX используют эту стратегию в той или иной форме ввиду привлекательности продажи дорогих опционов пут "вне денег".

Если вы покупаете и продаете равное число опционов пут, у вас имеется медвежий спрэд с теоретическим преимуществом. Это великолепно, но, если рынок продолжит расти, что уже длится более пяти лет, на таких медвежьих спрэдах много денег не заработаете. Иногда управляющие капиталом пользуются выгодой от такого наклона волатильности для покупки медвежьих спрэдов, действующих в качестве страховки для их длинных позиций по акциям. Бесспорно, медвежий спрэд не обеспечит полную страховку — это всего лишь защита в направлении снижающегося рынка до нижнего страйка, но портфельные менеджеры считают, что это лучше, чем ничего, и не настолько обременительно, когда имеет место обратный наклон волатильности.

Дельта-нейтральной версией данного пут-спрэда является, конечно, пропорциональный спрэд из опционов пут — возможно, покупка одного пута "около денег" и продажа двух опционов пут "вне денег". Иногда, когда наклон волатильности достаточно крут, такие пропорциональные спрэды из опционов пут могут быть созданы даже с кредитом. Это означает: ваша позиция будет прибыльной, если только рынок до истечения не упадет ниже нижней точки безубыточности данного пропорционального спрэда. В самом деле, скромное снижение рынка до цены исполнения выписанных опционов пут могло бы принести очень хорошие прибыли.

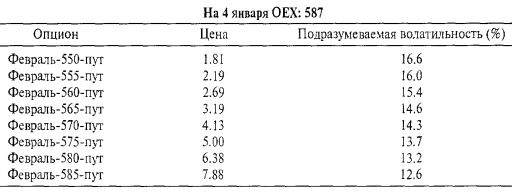

Со времен краха 1987 года приведенные далее цены опционов на ОЕХ отнюдь не необычные. Этот набор записан в конце очень волатильного дня для рынка акций, в течение которого утром Доу был в плюсе на 35 пунктов, а затем, во второй половине дня, упал на 90 пунктов, после чего к концу дня вырос на 35 пунктов, завершив весь день с понижением на 20 пунктов. После подобных дней (с большим падением) наклон волатильности обычно достаточно выразительный — и это всегда хорошее время для создания таких пут-спрэдов.

Вы можете видеть красивую однообразную модель повышения подразумеваемых волатильностей по мере снижения страйков. Это классический случай обратного наклона.

Очень интересно, что вы можете купить почти любой из этих опционов пут и продать два пута с ценой исполнения на 15 пунктов ниже, получая при этом кредит. Это делает пропорциональный спрэд из опционов пут очень привлекательным. Например, если бы вы купили один Февраль-585-пут по 7 7/8 и продали два Февраль-570-пута по 4 1/8, у вас бы возник кредит в 3/8 пункта. Этого может хватить лишь на покрытие комиссионных, но с теоретической точки зрения, данный спрэд очень привлекательный, поскольку покупаемый опцион имеет подразумеваемую волатильность 12.6%, в то время как продаваемые опционы торгуются с подразумеваемой волатильностью 14.2%. Это большое расхождение.

Точка безубыточности в нижней части этого 1-к-2-пропорционатьного спрэда составляет примерно 565, что на 22 пункта ниже текущей цены ОЕХ. Это очень хорошая подушка для нижней стороны рынка.

Стратегия пропорционального спрэда из опционов пут может выполняться во многом аналогично стратегии пропорционального спрэда из опционов колл. Она описана ранее на примере опционов на кукурузу. При повышении индекса спрэду из опционов пут обычно никакие действия не требуются. Однако в случае снижения индекса вы получите прибыль при прохождении базового инструмента ниже цены исполнения проданных опционов пут (исключением может стать быстрое снижение, и через минуту мы об этом скажем). В этот момент вы можете принять лучшее для вас решение — забрать часть прибылей или сузить ваши точки действий («мысленные» стопы) для защиты уже имеющихся у вас прибылей.

Стратегия пропорционального спрэда из опционов пут весьма прожорлива с точки зрения требований к маржевому обеспечению. Поэтому лучше ее использовать трейдерам с достаточным капиталом на своих счетах. Каждый непокрытый индексный пут требует обеспечения в размере 15% от стоимости индекса, плюс премия опциона пут, минус любая величина "вне денег" (если пут "вне денег"). Это может быть дорого, хотя обеспечением могут быть акции на вашем счете — это необязательно должны быть наличные. Таким образом, избыточную стоимость ваших акций и облигаций можно использовать для финансирования данной стратегии.

Проблема стратегии пропорционального спрэда из опционов пут в том, что каждый помнит те дни, когда данная стратегия оказалась особенно неудачной — дни краха 1987 и 1989 годов, падения, вызванного частичным провалом выкупа UAL с помощью левереджа; затем был медвежий рынок 1990 года, вызванный событиями в Ираке. Несомненно, это были неприятные периоды времени, но вы могли бы хеджироваться для предотвращения ужасных последствий.

Во время краха, вызванного провалом выкупа UAL в 1989 году, я стоял в позиции пропорциональных спрэдов из опционов пут ОЕХ. Однако у меня была возможность хеджировать их с помощью фьючерсов даже во время погружения рынка. Всегда, когда рынок открытый и не совершает разрыв ниже вашей точки безубыточности в нижней стороне, можно защитить позицию.

При уровне ОЕХ-индекса выше 330 моя нижняя точка безубыточности была примерно на 316. Затем, во время спокойной второй половины пятницы, когда некоторым независимым трейдерам уже надоело смотреть на скучный рынок и они разошлись по домам, пришли новости, что сделка по UAL срывается. Сама UAL до этого торговалась по 249, но провалилась до 243 ввиду дисбаланса приказов.

Однако рынок акций знал о том, что именно приближается, и устремился «на юг» (вниз) — причем быстро! ОЕХ во второй половине того дня упал более чем на 20 пунктов, закрывшись чуть ниже 310 (Доу понизился на 190 пунктов). Премии опционов пут на ОЕХ вздулись, и торги несколько раз прекращались и возобновлялись вновь. Во время остановки торгов никто не может скорректировать свою позицию, а попытка торговать на возобновлении торгов после остановки напоминает мазохизм.

Тем не менее торговля S&P-фьючерсами была открыта, они стали доступными как удобный хедж. Когда рынок приблизился к нижней точке безубыточности моего спрэда (316), я продал достаточной число фьючерсов на S&P, чтобы устранить риск в нижней стороне — один фьючерс на каждые пять непокрытых опционов пут в моем пропорциональном спрэде. Это фактически превратило непокрытые путы в покрытые, даже несмотря на то, что S&P 500 и ОЕХ — не в точности одно и то же. Однако обычно результаты двух этих индексов похожи, и, когда вам нужен хедж на крайний случай, не будьте слишком щепетильны в отношении ошибки отслеживания.

Таким образом, можно использовать S&P-фьючерсы в качестве хеджа ОЕХ-позиций. Если ОЕХ торгуется открыто, в этом нет необходимости. Но если CBOE объявляет для ОЕХ состояние быстрого рынка (fast market conditions), я буду искать возможность хеджироваться с помощью фьючерсов. С точки зрения исполнения приказов, они более гибкие на быстрых рынках, нежели опционы, и вы всегда хорошо знаете, на каком уровне торгуются фьючерсы и когда они на самом деле торгуются с ограничениями. Как только вы продали фьючерс в качестве хеджа, в случае смены направления рынка и его отката вверх к прежним уровням, вы подвержены риску роста рынка выше цены исполнения ваших коротких опционов пут. Конечно, эта проблема характерна для любой корректировки коротких опционов в любой стратегии — вы легко можете попасть под двойные убытки. Когда это случается, простых средств уже нет. Вам просто необходимо сократить свой риск выполнением закрывающих сделок, чтобы устранить позицию короткий пут/короткий фьючерс.

Влияние наклона волатильности на позицию

Вполне справедливо, но не всегда очевидно: когда опционы в позиции имеют наклон волатильности, эта позиция смещенная (is biased). Если возникает обратный наклон, как у опционов на ОЕХ, данная позиция имеет бычье смещение (bullish bias). При росте ОЕХ она покажет более хорошие результаты, чем можно ожидать в нормальной ситуации, а при снижении — худшие результаты. С другой стороны, если существует положительный наклон, как у зерновых опционов, данная позиция имеет медвежье смещение (bearish bias) и в нижнем направлении поведет себя лучше, чем вы думаете.

Эти смещения сохраняются, пока существует наклон волатильности. Если он исчезает, позиция поведет себя «нормально». Графики прибыли из предыдущих примеров, призванные продемонстрировать торговлю наклоном волатильности, имели встроенный наклон волатильности. Любой трейдер, опирающийся на генерируемые компьютером проекции прибылей, должен быть уверен, что компьютерной программе, выполняющей эти проекции, известно о существовании наклона волатильности. Если такой наклон существует, программа должна учитывать его в прогнозах прибылей.

Чтобы убедиться, что обратный наклон накладывает на позицию бычье смещение, рассмотрим пример обратного спрэда с опционами ОЕХ, который мы только что исследовали. Когда позиция создана, ситуация выглядела следующим образом.

Позже, в марте, ОЕХ вырос, и тогда подразумеваемые волатильности стали следующими.

Подразумеваемая волатильность обоих опционов выросла, поскольку оба они теперь были "в деньгах". При обратном наклоне волатильности чем глубже опцион "в деньгах", тем выше подразумеваемая волатильность этого опциона.

Повышение подразумеваемой волатильности 20 длинных опционов колл с 9.9 до 13% помогает данной позиции. Наоборот, повышение подразумеваемой волатильности 10 коротких опционов колл с 11.7 до 16% вредит позиции. Однако в целом повышение подразумеваемой волатильности 20 опционов колл имеет доминирующее влияние по сравнению с повышением подразумеваемой волатильности 10 коротких опционов колл. Таким образом, пока имел место указанный наклон волатильности, рост цены ОЕХ помогал данной позиции.

Если для проверки этого смещения вам хочется увидеть реальные цены, посмотрите на следующую таблицу.

Однако давайте предположим, что наклон не наблюдался и данные опционы при движении ОЕХ вверх сохранили свою исходную волатильность. Тогда через месяц существовала бы следующая ситуация (в соответствии с нашей опционной моделью).

Позиция, спустя один месяц; повышения подразумеваемой волатильности нет.

Присутствие наклона волатильности, вызвавшего рост подразумеваемой волатильности опционов "в деньгах", привело к возникновению прибыли от позиции в размере $6500, вместо $5500, которые она дала бы в случае сохранения подразумеваемых волатильностей на тех же уровнях, что и при создании данной позиции. Это увеличение прибыли на $1000 результат смещения, вызванного наклоном волатильности.

Аналогично мы могли бы показать, хотя и не хочется утомлять вас всеми деталями, что прямой наклон смещает позицию в медвежью сторону. Например, кажущаяся нейтральной позиция по соевым бобам в случае роста цен соевых бобов покажет результаты хуже ожидаемых.

Мы подчеркиваем это, чтобы в случае появления подобных результатов в ваших позициях это не стало для вас неожиданным. Как говорилось ранее, точные результаты можно получить с помощью компьютерной программы, правильно учитывающей наклон волатильности в проекциях прибылей. Вы можете также предусмотреть данный эффект при создании вашей изначальной позиции. Например, если вы определили, что состоящий из 20 длинных и 10 коротких опционов колл обратный ОЕХ-спрэд нейтральный, то вам известно: данная позиция покажет более хорошие результаты в верхнем направлении и менее хорошие — в нижнем направлении. Таким образом, вы могли бы купить лишь 18 опционов колл, продавая 10. Это компенсировало бы эффект наклона волатильности.

Обнаружение случаев наклона волатильности

Обсудив, как торговать наклоном волатильности, следует сказать, что важно еще и знать, где его найти. Похоже, простейший метод — вычислять статистическое стандартное отклонение цен отдельных опционов с разными ценами исполнения и одинаковой датой истечения. Это очень легко, что мы постоянно показываем на примерах.

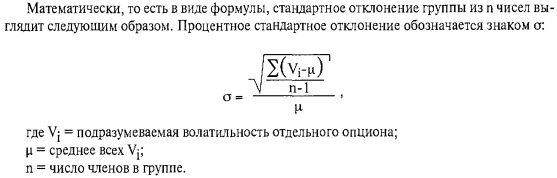

Во-первых, определим, что такое «стандартное отклонение», для тех, кто не знаком с этим термином. Чтобы определить стандартное отклонение группы чисел — в данном случае подразумеваемых волатильностей отдельных опционов, — сначала находите среднее этой группы чисел. Затем для каждого числа: (1) вычитаете из данного числа среднее; (2) возводите результат первого шага в квадрат. Затем вы находите сумму всех этих квадратов и делите ее на число членов группы, минус один. После этого из конечного результата извлекается квадратный корень. Полученное число — стандартное отклонение. В целях нахождения наклона волатильности мы сравниваем конечный результат со средней подразумеваемой волатильностью и смотрим, значительно ли это различие.

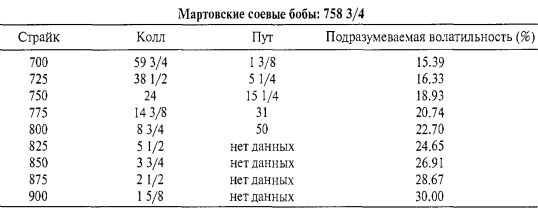

Следующий пример показывает реальные вычисления, используемые для определения стандартного отклонения опционов на мартовский фьючерс на соевые бобы в конкретный день. Вы увидите невооруженным глазом, что в этом случае имеет место наклон волатильности. Но наша цель — доказать математически наличие этого наклона. При этом можно использовать компьютерную программу, которая будет искать для вас эти наклоны.

Следующий пример связан лишь с опционами на мартовские соевые бобы. Приведенные цены — цены закрытия.

В этой группе девять членов (то есть девять различных цен исполнения с одним месяцем истечения, для которых мы вычислили подразумеваемые волатильности).

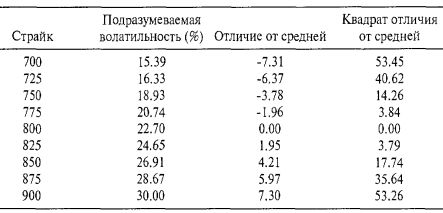

Мы вычисляем среднее этих девяти подразумеваемых волатильностей, которое оказывается равным 22.70. Теперь вычитаем это среднее из каждой подразумеваемой волатильности, а результат возводим в квадрат.

Теперь находим сумму «квадратов расхождений», находящихся в правой колонке данной таблицы, и получаем 222.61. Стандартное отклонение равно

Наконец, выражаем это стандартное отклонение в процентах от средней подразумеваемой волатильности:

Мы используем вычисление стандартного отклонения, чтобы посмотреть, насколько велико расстояние между большинством подразумеваемых волатильностей отдельных опционов и средней волатильностью. «Большим отличием» обычно считается конечное значение выше 15%. В этом примере результирующее значение составляет 23%. Поэтому можно с определенностью, подтвержденной математически, сказать, что в данном случае у опционов на мартовские соевые бобы существует наклон волатильности.

|

, качественная аналитика и обучение.")