|

Соотношение пут-колл опционов, или пут-колл пропорция — показатель, получающийся делением числа опционов пут, торговавшихся в течение дня, на число опционов колл, торговавшихся в течение этого же дня. Обычно при вычислении данной пропорции опционы группируются по категориям. Например, может быть вычислена пут-колл пропорция индексных опционов, или возможно соотношение по золотым опционам. Для сглаживания флуктуаций дневных значений обычно используются разные скользящие средние пут-колл пропорции.

Технические аналитики уже давно вычисляют пут-колл пропорцию — со времен, когда биржевые опционы еще не были введены, поскольку эта пропорция была известна в качестве действенного обратного индикатора (противоположно работающего) (contrary indicator). Когда слишком много людей настроены по-бычьи (покупают слишком много опционов колл), сторонники теории противоположной стороны рынка (contrarians) выполняют короткую продажу рынка, поскольку большинство обычно ошибаются. Аналогично, если слишком много трейдеров медведи и покупают путы, противоположная сторона (контрарист) будет стараться купить рынок. Пут-колл пропорция — это мера, определяющая, насколько много торгуется опционов пут по сравнению с колл-опционами. Трейдер, настроенный против основной массы, может пытаться подвести под свои измерения количественную основу.

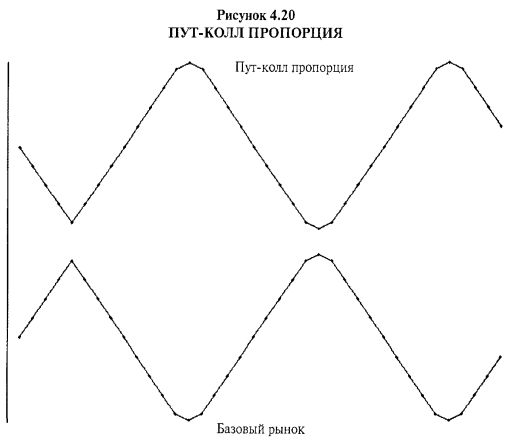

На рисунке 4.20 в общем виде представлено сравнение кривой соотношения между пут-и колл-опционами с графиком базового рынка. Когда пут-колл пропорция на высоком уровне, куплено большее количество путов, что отражает рыночную покупку. Затем соотношение пут-колл снижается, в то время как рынок растет. В конце концов, бычьи настроения становятся слишком сильными; пут-колл пропорция достигает своего дна как раз в тот момент, когда рынок на вершине. После этого рассматриваемое соотношение растет, в то время как рынок падает до тех пор, пока весь цикл не начнется снова.

Существуют две основные пут-колл пропорции, отслеживание которых очень широко распространено. Первая — это пут-колл пропорция индексных опционов. Ее обычно лучше всего вычислять с использованием только OEX-опционов, поскольку именно этим индексом спекулируют большинство людей. Поэтому пут-колл пропорция ОЕХ обычно дает наилучшее понимание действий «среднего» трейдера. Я наблюдал за соотношениями между пут и колл по всем индексным опционам и выяснил, что они не слишком полезны. Многие индексы, помимо ОЕХ, преобладают в приказах институциональных инвесторов и не совсем точно отражают спекулятивную активность, наблюдение за которой необходимо для формирования контрмнения (a contrary opinion).

Второе важное соотношение между пут- и колл-опционами — пут-колл пропорция только-акции (the equity-only put-call ratio). Как следует из названия, данная пропорция вычисляется с использованием объемов всех опционов на акции. Кроме того, можно комбинировать оба соотношения (индексное и только-акции) для получения общей пут-колл пропорции (total put-call ratio).

Указанные пропорции наиболее надежные, поскольку каждый день величина опционного объема в этих категориях большая. Вычисляя пут-колл пропорцию для отдельной акции, можно выяснить: обычный объем оказывается настолько небольшим, что значения полученного соотношения получаются искаженными и бесполезны в предсказании направления движения акции. Очень активные акции, такие как IBM или Intel, могут представлять собой исключения, но даже у них корреляция между пут-колл пропорцией и направлением тренда по акции определяется, по большей части, как весьма низкая.

Некое подобие компромисса можно достигнуть для опционов на фьючерсы. Нет смысла вычислять фьючерсную пут-колл пропорцию, включающую все фьючерсные контракты, поскольку, например, между зерновыми опционами и опционами на нефтепродукты связь отсутствует полностью. Тем не менее, если фьючерсные опционы на конкретный товар относительно активны, можно использовать для конкретных фьючерсных опционов объемы опционной торговли по всем месяцам истечения по данному активу. Например, вычислять пут-колл пропорции опционов на золотой фьючерс или на соевый фьючерс.

Данные

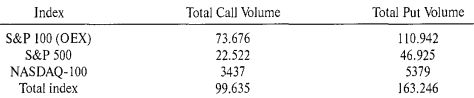

Все данные для вычисления пут-колл пропорций ежедневно публикуются в газетах, хотя вычисление этого показателя только для акций несколько труднее. Из пропорций с широким основанием (broad ratio) проще всего подсчитать индексную пут-колл пропорцию, поскольку для этого достаточно просто разделить общее число торговавшихся за день ОЕХ-пут на общее число торговавшихся ОЕХ-колл. Эти два числа публикуются каждый день в Wall Street Journal и Investors Business Daily. В любой день количество торговавшихся индексных пут-опционов обычно больше, чем индексных колл-опционов. Это результат покупки многими инвесторами и управляющими капиталов ОЕХ-путов в качестве защиты имеющихся у них длинных позиций по акциям. В последние годы все больше и больше менеджеров используют защитные свойства индексных опционов, поэтому индексная пут-колл пропорция становится все выше и выше. Более детально мы обсудим этот факт при интерпретации данных пропорций.

Вычисление пут-колл пропорции только-акции немного сложнее, хотя имеется возможность довольно быстро получать достаточно точную ее оценку. Те же самые газеты публикуют общий объем по каждой бирже (total volume, by exchange) и суммарный общий объем (grand total). Они также сообщают данные о торговле всеми индексными опционами. «Общие» числа включают все сделки с опционами, имеющими отношение к акциям: в этот общий объем включены и все индексные опционы. Таким образом, для получения пут-колл пропорции только-акции необходимо вычесть из общего объема торговли объем торговли индексными опционами.

Этот пример показывает, какие данные из финансовых газет нужно использовать для построения ежедневной пут-колл пропорции только для акций, опционы на которые торгуются на Чикагской бирже опционов (СВОЕ). Значения взяты из Investors Business Daily, но ту же самую информацию можно найти в Wall Street Journal или по телефону 1-800-OPTIONS.

Общий объем вдет под заголовком «Option Total» отдельно по каждой опционной бирже. Данная информация обычно находится на той же странице, где перечислены все котировки различных опционов на акции. В конкретный день, взятый для данного примера, мы находим:

Теперь, переходя к спискам индексных опционов («Index Option»), находим различные биржевые индексы:

Все три указанных индекса торгуются на СВОЕ и относятся к самым активным. Вы можете даже проигнорировать NASDAQ-100, поскольку его объем мал по сравнению с другими. В любом случае, если вычесть общий объем по этим трем индексам (Total index) из найденного ранее общего объема всех опционов, торговавшихся на Чикагской бирже опционов, то получим:

Таким образом, пут-колл пропорция только-акции Чикагской биржи опционов будет частным двух этих чисел: 0.399.

Вы можете решить, что излишне вычислять пут-колл пропорцию только-акции, поскольку многие спекулянты торгуют OEX-опционами. Оказывается, в последние годы соотношение между пут- и колл-опционов только по акциям давало несколько важных сигналов с гораздо большим опережением во времени, чем индексная пропорция. На самом деле, некоторые аналитики считают пут-колл пропорцию только-акции «более чистым» показателем. Теперь опционы на акции очень мало используются для арбитража, и большинство менеджеров не покупают для защиты опционы пут на акции — они покупают индексные путы. Поэтому для контраристов опционы на акции могут представлять более ясную картину происходящего на рынке.

Дневные значения пут-колл пропорции можно выразить как в абсолютной величине, так и в виде процентов. Например, если в течение дня торговалось одинаковое количество опционов пут и колл, абсолютное дневное значение пропорции будет 1.00, а процентное — 100. Я предпочитаю использовать проценты, поскольку если говорить о пропорциях, то исчезает необходимость определять десятичный разделитель. Индексная пут-колл пропорция обычно имеет дневные значения в интервале между 100 и 130 (примерно с 1995 года). Однако пропорция только-акции очень сильно отличается. Поскольку обычно опционов колл на акции торгуется больше, чем путов, пропорция только-акции, как правило, лежит в интервале между 30 и 50. То есть в отдельно взятый день на каждые 100 торгуемых опционов колл на акции приходится лишь 30 или 50 торгуемых пут-опционов. «Общая» пут-колл пропорция (по всем торгуемым опционам) обычно в интервале между 50 и 70. Эти интервалы с течением времени меняются. Поэтому указанные значения интервалов соответствуют периоду времени с начала до середины 1990-х годов. Вскоре мы обсудим, как и почему меняются эти интервалы.

Технические аналитики стараются отслеживать пут-колл пропорции с помощью различных скользящих средних. Я предпочитаю использовать 21-дневную и 55-дневную скользящие средние. Но некоторые предпочитают более короткие или более длинные скользящие средние. Я обнаружил, что 21-дневная средняя полезна при отлавливании краткосрочных движений, способных длиться от нескольких дней до нескольких недель; 55-дневная идентифицирует тренды более среднесрочного характера.

Интерпретация пут-колл пропорций

С теоретической точки зрения, интерпретация пут-колл пропорций простая, но на практике все обстоит значительно сложнее. Легко сказать: когда пропорция становится «слишком высокой», вам следует покупать рынок. И наоборот, если пропорция «слишком низкая», надо занимать медвежьи позиции. Сложность появляется при количественном определении понятий «слишком высокая» и «слишком низкая». Прошлый опыт показывает, что статические интерпретации пут-колл пропорций некорректный подход, поскольку инвесторы и трейдеры меняют свои инвестиционные предпочтения. Динамический подход лучше. Динамический подход к оценке пут-колл пропорции означает поиск вершин и впадин, на каких бы абсолютных уровнях они не возникали, для индикации сигналов к покупкам и продажам.

Начнем с нескольких исторических примеров. Вспомните, что до 1977 года пут-опционов не было вовсе, а индексные опционы не торговались ранее 1983 года. Поэтому до 1983 года трейдеры не могли наблюдать индексную пут-колл пропорцию и общую пут-колл пропорцию. Поскольку в те времена использование индексных путов в качестве защиты было распространено очень слабо, индексная пропорция считалась лучшим измерителем спекулятивного пульса рынка. Более того, много арбитражных сделок осуществлялось с помощью опционов на акции. Этот арбитраж в определенной степени искажал пут-колл пропорции, учитывающие только акции.

В те времена индексная пут-колл пропорция находилась в интервале примерно между 60 и 100, что гораздо ниже сегодняшнего среднего интервала. Когда соотношение вырастало почти до 100, рынок можно было покупать, а когда она падала до 60 — продавать.

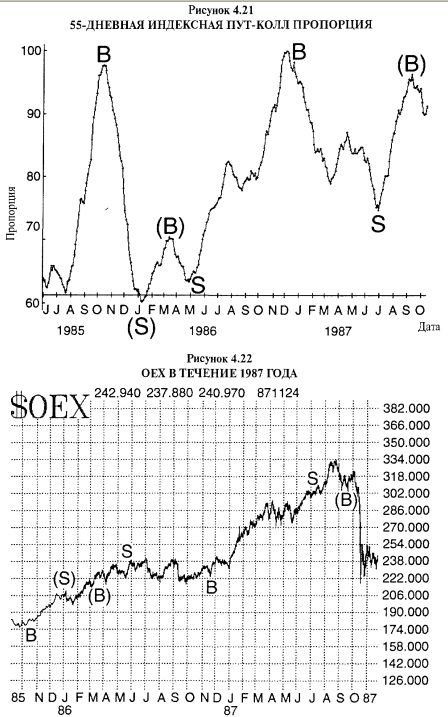

В октябре 1985 года индексная пут-колл пропорция достигла 100, и рынок начал гигантское 8-месячное восхождение наверх. К июлю 1986 года OEX вырос со 175 до 239. Затем, в декабре 1986, индексная пут-колл пропорция снова достигла 100, и рынок уверенно рос еще восемь месяцев, установив серию абсолютных исторических максимумов. ОЕХ в то время поднялся более чем на 100 пунктов. В марте 1985 и апреле 1986 годов пут-колл пропорция достигала очень низких уровней, и ни один из этих моментов не становился точкой массовых продаж, хотя после каждого случая рынок выравнивался и в течение нескольких месяцев торговался в боковом тренде.

Сигналы к покупкам и продажам, полученные с помощью среднесрочной 55-дневной скользящей средней, показаны на Рисунке 4.21. График ОЕХ за тот же временной период представлен на Рисунке 4.22.

То, что произошло позднее, заставило многих техников исключить пут-колл пропорцию из числа полезных индикаторов. Индексное пут-колл соотношение (отменив сигнал покупки декабря 1986 года) сгенерировало сигнал продажи в июле 1987 года. Вы можете подумать, что это было и не так уж плохо, хотя в августе рынок на самом деле достиг пика. Но к сентябрю 1987 года индексная пропорция снова стала подбираться к уровню 100 и фактически дала сигнал к покупке в этой точке (сентябрь 1987). Таким образом, если вы обращали внимание только на индексную пут-колл пропорцию, то в крах 1987 года вы входили в длинной позиции.

Спасительная молитва заключалась в том, что пут-колл соотношение только для акций тоже дало сигнал к продаже в июле, оставаясь верной этому сигналу во время краха, вплоть до начала 1988 года. Несмотря на то, что сигнал к продажам, поступивший от пут-колл пропорции только-акции был ранним, он оказался верным и перед крахом (см. Рисунок 4.23).

Однако индексный сигнал стал катастрофой. Что было не так? Оказалась ли публика на самом деле права? Действительно ли публика купила в период с июля по сентябрь так много опционов пут, тем самым предвидя крах? Я думаю, любой человек, переживший то крушение рынка или хотя бы читавший о нем, знает: публика почти наверняка не предвидела крах. Следовательно, публика не покупала путы перед крахом (можно вспомнить наш комментарий в Главе 2 о том, как много публичных клиентов в реальности продавали непокрытые путы именно перед крахом).

Если рассуждать логически, растущий рынок всегда должен подходить к своей кульминации при большом количестве покупаемых опционов колл. Публика всегда следует за трендом, а не борется с ним. Вот почему работают противоположные индикаторы. На самой вершине рынка публика будет демонстрировать свои наиболее бычьи настроения. Применительно к опционам это означает, что простые инвесторы на вершине бычьего рынка станут активно покупать коллы. В этом случае логично допустить, что не следует ожидать активного роста покупок опционов пут на растущем рынке. Скорее, покупки путов должны возрастать во время падения рынка. Таким образом, если вы на самом деле видите повышение покупок опционов пут на растущем рынке, то должны заподозрить, что за этим повышением объема торговли по путам кроется что-то еще, помимо спекуляции.

Так почему же на самом деле пут-колл пропорция взлетела тем летом? Возможен лишь один состоятельный ответ: институциональные инвесторы покупали путы для своих вложений в акции. В Главе 3 мы обсуждали, какую роль при крахе сыграло страхование портфеля. Менеджеры, о которых шла речь (теоретически), использовали фьючерсы для хеджирования своих позиций по акциям, но многие другие для защиты покупали индексные опционы. Таким образом, летом 1987 года, по мере того как рынок въезжал на территорию, считавшуюся многими переоцененной, некоторые финансовые институты приняли меры предосторожности, прибегнув к покупке путов. Именно это и вызвало ускорение индексной пут-колл пропорции в верхнем направлении. Очевидно, что к концу сентября (см. Рисунок 4.21) покупки опционов пут со стороны институционалов ослабли, и индексная пут-колл пропорция начала свой нисходящий тренд, являющийся сигналом покупки.

Институциональные инвесторы склонны с большей готовностью покупать индексные путы, чем путы на отдельные акции, поскольку с помощью одного крупного приказа на покупку опционов OEX-пут они могут получить защиту сразу в большем размере. Покупка путов на каждую акцию, которой они владеют, потребовала бы гораздо большей работы, не говоря уже о том, что многие путы на отдельные акции настолько неликвидны, что даже институционалы не смогут купить необходимое им количество путов.

Конечно, мы никогда не узнаем, что же произошло со всеми теми купленными путами, но не будет слишком удивительным открыть, что это оказались путы, истекающие в октябре или ранее. Конечно, те путы, несмотря на их полезность, истекли 16 октября 1987 года, как раз накануне краха 19 октября. Менее циничным выглядит предположение, что институционалы покупали путы, истекающие в ноябре или декабре.

Ранее мы говорили, что в первое время после введения биржевых индексных опционов индексная пут-колл пропорция считалась лучшим измерителем спекулятивной активности, поскольку использование опционов пут в качестве защиты не имело широкого распространения. Очевидно, что за лето 1987 года ситуация изменилась. Индексные путы внезапно приобрели высокую популярность у институциональных инвесторов, для которых в таких вопросах характерна стадная ментальность. По мере того, как теоретики убеждали некоторых инвестиционных менеджеров в необходимости использования опционов пут, молва распространялась, и многие из них бросились покупать эти путы. Даже спустя годы после тех событий чуть ли не большинство менеджеров продолжали использовать индексные путы в качестве защиты, действуя по старому шаблону. Именно поэтому средние значения пут-колл пропорции индексных опционов сместились из интервала 60—100 в 1980-х годах в интервал 100—130 в 1990-х.

Интерпретация соотношения пут-колл опционов в качестве точного индикатора контрстороны происходит из принимаемого по умолчанию допущения, что большая часть опционных покупок спекулятивная, поэтому может быть соответствующим образом расшифрована теорией мнением противоположной стороны рынка. В действительности существуют и другие факторы, действующие помимо спекуляции. Поначалу индексные опционы использовались главным образом для чистой спекуляции. Затем они превратились в смесь спекуляции и покупки защитных опционов пут. По иронии судьбы, объем опционов на акции начала 1980-х годов содержал в себе большой объем арбитражной активности. Она была настолько превалирующей, что даже искажала данные Нью-Йоркской фондовой биржи, касающиеся краткосрочных процентных ставок. По этой причине технические аналитики в основном были вынуждены отбросить краткосрочные процентные ставки из числа средств измерения рыночных настроений. Арбитраж с акциями, так сильно преобладавший в начале 1980-х, исчез (из-за конкурентного давления). Сегодня значения пут-колл пропорции акций более чистый измеритель рыночных настроений, чем индексная пропорция.

Итак, когда мы видим, что во время растущего рынка куплено много опционов пут, надо ли интерпретировать это как преобладание бычьих настроений, поскольку публика ждет вершины растущего рынка? Или следует считать, что объем путов вызван институциональными покупками опционов пут? Можно сказать почти с полной уверенностью, что правильно последнее — ввиду причин, которые уже обсуждались: на вершине публика становится настроенной не по-медвежьи, а по-бычьи. Что касается противоположного мнения, то, хотя известно, что объем путов повышается ввиду активности институционалов, он по-прежнему в трудной ситуации. Каково настоящее рыночное предпочтение институционального менеджера? Настроен ли он по-бычьи в силу того, что все еще владеет акциями? Или у него складываются медвежьи настроения из-за покупки путов? Попытки точно интерпретировать получаемые данные — камень преткновения анализа противоположной стороны рынка.

Прежде чем перейти к более современным примерам, полезно одно небольшое примечание. В начале 1980-х пут-колл пропорции были более-менее статичными, изменяясь в интервале между одними и теми же верхними и нижними значениями. Однако, как уже упоминалось ранее, вместе с повышением популярности использования опционов пут для зашиты пут-колл пропорции на протяжении последующих лет продвигались вверх. Это означает, что статическая интерпретация («покупать, когда индексная пропорция доходит до 100, и продавать, если опускается до 60») неадекватна. Тем не менее в конце 1980-х и начале 1990-х годов некоторые технические аналитики все еще безуспешно пытались отделаться от своих старых, статических измерителей и особенно пострадали от мини-медвежьего рынка 1990 года. В тот год пропорции шли в восходящем тренде. Поэтому статические интерпретаторы покупали рынок, когда пропорции достигли своей старой (не)надежной зоны покупок. Это поставило их в длинную позицию слишком рано, что обеспечило пут-колл пропорции еще более плохую репутацию в качестве технического индикатора. Написаны сенсационные статьи о том, что соотношения между пут и колл опционами больше не работают.

Но они все еще работают, и вам надо интерпретировать их динамически, ища локальные максимумы и минимумы для точек покупок и продаж, не полагаясь на фиксированные числа. Вы больше никогда не увидите снижение 50-дневной скользящей средней индексной пут-колл пропорции до 60, даже если рынок улетит прямо на Луну. Следующие графики содержат несколько примеров покупок и продаж на различных уровнях. Но каждая из этих покупок и продаж поворотная точка тренда пропорции (пик или впадина). Следовательно, это правильный способ интерпретации пут-колл пропорций.

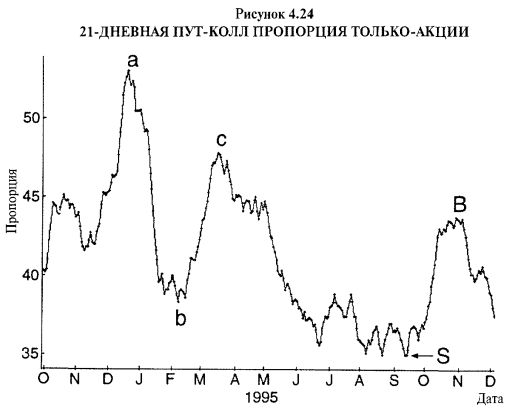

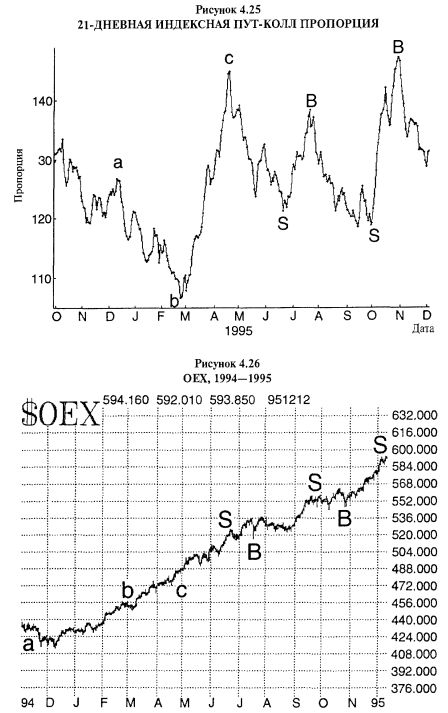

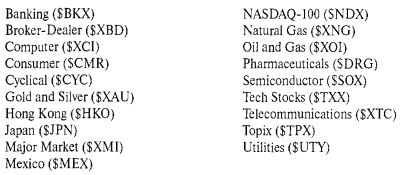

Ситуации, подобные 1987 году, возникали снова на большом бычьем рынке 1990-х годов, и наиболее заметная наблюдалась в 1995 году. Рынок начал сильно расти в начале года. Сначала пут-колл пропорция как по акциям, так и индексная подтвердили это сигналами на покупку в декабре 1994 (точка «а» на Рисунках, начиная с 4.24 по 4.26, — на этих графиках использовалась краткосрочная 21-дневная скользящая средняя).

Однако рост начал ускоряться, и обе пропорции подали сигналы на продажу в феврале 1995 (точка «b» на графиках). Это был неверный сигнал на продажу, поскольку рынок только сделал короткую паузу, а затем взорвался, пойдя дальше вперед. Соотношение пут-колл опционов по акциям быстро развернулось на покупку (точка «с» на Рисунке 4.24), но индексная пропорция не развернулась и продолжила подниматься к гораздо более высоким верхним значениям.

То, что произошло, казалось тем же самым, что и в 1987 году: институционалы покупали путы всей толпой для защиты своих вложений в акции. Многие инвестиционные менеджеры чувствовали, что рынок переоценен, даже перед началом подъема рынка — 1995 года, и к весне они стали очень нервными. Поэтому они покупали индексные путы. Обратите внимание, мы необязательно можем извлечь какое-либо рыночное предсказание из институциональных покупок индексных путов: в 1987 году вслед за ними последовала медвежья ситуация, в то время как в 1995 году продолжение получил бычий рынок.

Наконец, индексная пут-колл пропорция вернулась обратно, обеспечив сигнал покупки (точка «с» на Рисунке 4.25). Затем обе пропорции снова стали идти синхронно. На этот раз покупка была правильной, поскольку поднимающийся рынок успешно устремился в будущее.

Опыт 1995 и 1987 годов, по всей видимости, свидетельствует: индексная пут-колл пропорция и пут-колл пропорция акций требуют подтверждающих сигналов. Отметим также, что активные покупки индексных опционов пут на быстрорастущем рынке должны рассматриваться как институциональная активность, а не как истинный индикатор противоположной направленности в то время. В самом деле, многие противоположно сигнализирующие индикаторы могут быть искажены арбитражем или активностью не спекулятивного характера. Именно поэтому часто необходимо тщательно обдумать, что на самом деле происходит, а не просто слепо следовать сигналам любого индикатора, и в особенности индикатора противоположной стороны.

На этих графиках можно видеть и другие точки, помеченные как покупки (В) и продажи (S), обратив внимание, как хорошо они соответствуют рыночным впадинам и вершинам на графике ОЕХ. Это подтверждает жизнеспособность использования пут-колл пропорции в качестве индикатора. Заметьте, что сигналы к покупке индекса, как правило, возникают при соотношении в интервале 130—140, а сигналы к продаже — в области 110—120. С годами эти уровни будут меняться по мере эволюционирования относительного восприятия понятия «слишком много». Тем не менее динамическая интерпретация пут-колл пропорции, состоящая в использовании локальных максимумов как сигналов к покупке и локальных минимумов в качестве сигналов к продаже, продолжит устойчиво работать.

Я ожидаю, что в случае возникновения медвежьего рынка индексная пропорция, в конечном счете, станет намного выше. Когда это произойдет, быки, идущие в покупки из-за того, что индексная пут-колл пропорция «слишком высокая», или те, кто просто использует для определения точек покупки статический уровень, будут похоронены. Однако вам дается шанс не оказаться одураченными в данной ситуации, поскольку вы теперь знаете: не следует становиться в бычью позицию до тех пор, пока индексная пропорция не достигнет реального пика, даже если этого не произойдет прежде, чем пропорция достигнет неслыханных на сегодняшний день уровней.

Пут-колл пропорции опционов на отраслевые индексы

Для наиболее ликвидных отраслевых опционов соотношение между опционами пут и колл можно использовать аналогично. Поскольку отраслевые опционы намного менее ликвидны, чем OEX-опционы, можно ожидать, что сигналы будут менее точными. И они на самом деле менее точны, но все-таки они достаточно полезны большую часть времени. В момент написания данной книги лучше всего на сигналы, поступающие от пут-колл пропорций, реагировали отрасли (сектора), приведенные ниже. В скобках дан символ индекса (мы используем знак $ для обозначения, что это — индекс):

Для тех, кто не знаком с опционами на отраслевые индексы, в дополнение скажем, что все категории из представленного списка достаточно понятны, за исключением следующих: Major Market (Основной рынок) — это индекс 30 акций, входящих в Промышленный индекс Доу-Джонса, a Topix — индекс 100 крупнейших американских компаний. Все детали, связанные с содержанием каждого отраслевого индекса, можно узнать у своего брокера или на бирже, где котируются опционы на данный индекс.

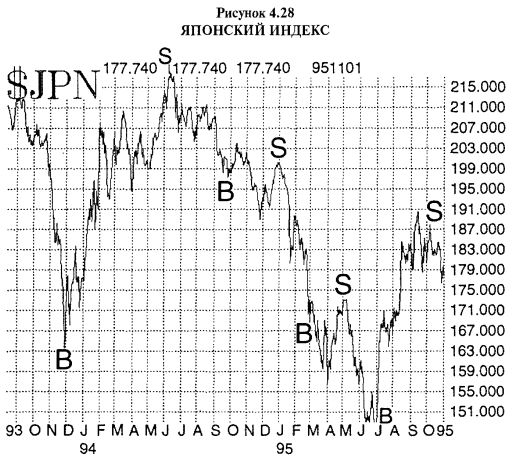

Интересно заметить, что среди отраслей с активной опционной торговлей в Соединенных Штатах присутствуют три иностранных фондовых рынка: Мексика, Япония и Гонконг. Пут-колл пропорция показала себя хорошей системой торговли для каждого из этих трех секторов. Взгляните на Рисунки 4.27 и 4.28, демонстрирующие поведение Японского индекса ($JPN) и его пут-колл пропорции в период 1994—1995 годов. Заметьте, что у опционов этих рынков соотношение между опционами пут и колл может достигать очень высоких уровней. Применяя ту же самую логику, которую до этого использовали в отношении пут-колл пропорции ОЕХ, мы увидим, что сигналы на покупку появлялись, когда пут-колл пропорция достигала пиков в сентябре 1994 года (плохой сигнал), в феврале 1995 (тоже плохой сигнал) и в июле 1995 (отличный сигнал). На том же самом графике сигналы на продажу совпадают с впадинами графика пут-колл пропорции. Они возникали в январе 1995 (великолепный сигнал) и в октябре 1995 (еще один хороший сигнал). Итак, конкретно на этом графике прибыли зарегистрированы в четырех ситуациях из шести, и два сигнала предшествовали очень крупным движениям индекса. Если бы вы покупали опцион "около денег" в момент появления каждого из этих сигналов, то получили бы хорошую прибыль: два опциона истекли бесполезными, два вернули свои изначальные затраты в многократном размере и два принесли небольшие прибыли. На Рисунке 4.28 показан график Японского индекса, начиная с конца 1993 года. За тот период времени отмечены еще два хороших сигнала пут-колл пропорции: покупка в декабре 1993 года и продажа в июне 1994.

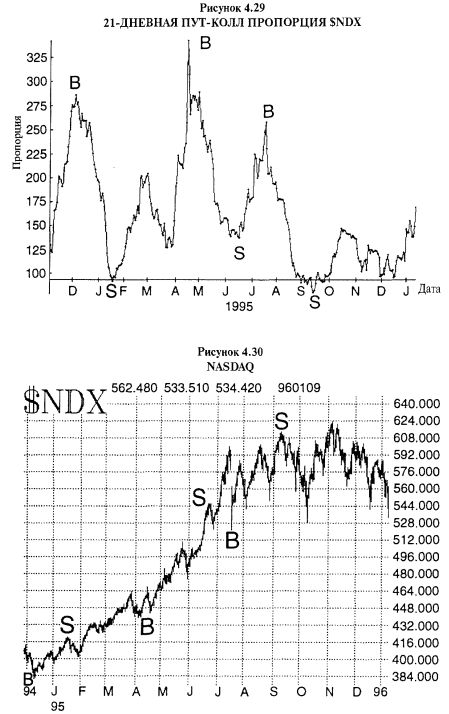

Есть еще несколько других индексов, чьи опционы достаточно активны, что позволяет пользоваться сигналами пут-колл пропорции. Лучшие в этом отношении, на момент написания данной книги, индексы: NASDAQ-100 (символ: $NDX), Полупроводниковый индекс ($SOX), Индекс брокеров-дилеров ($XBD), Технологический индекс ($ТХХ), Индекс компаний, добывающих золото и серебро ($XAU), Мексиканский индекс ($МЕХ) и Индекс коммунальных компаний ($UTY). Мы не делаем общих выводов относительно всех этих индексов, поскольку в будущем, когда технологии поостынут, а что-нибудь другое «разогреется», все может измениться. Тем не менее типичным является поведение NASDAQ-100, о чем свидетельствуют Рисунки 4.29 и 4.30. На них показаны соотношение пут-колл опционов Индекса NASDAQ-100 ($NDX) и сам индекс на протяжении 1995 года. С конца 1994 и до середины 1995 годов объем по опционам пут был очень высоким, и пут-колл пропорция достигала несколько раз очень высоких уровней: выше 250. Особенно прибыльными оказались сигналы в декабре 1994 и в апреле 1995 годов. Также можно сказать, что в июле 1995 годов индекс потерпел первую серьезную неудачу, в то время как пут-колл пропорция снова выросла примерно до 260, сигнализируя об еще одной прибыльной покупке. Похоже, сигналами к продаже можно считать локальные минимумы в области 80—90. Один из них, приводящий к скромным прибылям, возник в январе 1995 года, но в этом случае надо было быстро фиксировать прибыль. Тем не менее сигнал к продаже в сентябре 1995 года был отличным.

Пут-колл пропорции фьючерсных опционов

Для фьючерсных опционов тоже могут быть вычислены пут-колл пропорции. Однако, как уже говорилось ранее, вычисление пропорции имеет смысл лишь для одного товара или группы фьючерсных контрактов в тот или иной момент времени. Таким образом, чтобы вычислить пут-колл пропорцию опционов на золотые фьючерсы, сложите опционные объемы всех существующих контрактов на золото (например, объемы по опционам пут на февральский, апрельский, июньский, августовский, октябрьский и декабрьский фьючерс на золото). Полученную величину надо разделить на общий объем опционов колл на те же самые контракты. В результате вы получите золотую пут-колл пропорцию для данного дня. В разделах ежедневных газет с перечнем цен фьючерсных опционов сообщается общее число торговавшихся опционов пут и колл отдельно по каждому товару.

Поскольку общий объем торговавшихся золотых опционов в конкретный день очень мал по сравнению с СЕХ-опционами или с общим числом опционов на акции, при интерпретации данного индикатора следует быть осторожнее. Один или два крупных ордера могут искажать золотую пут-колл пропорцию в тот или иной день, поскольку опционный объем относительно невелик. Таким образом, вместо того, чтобы интерпретировать каждый из локальных максимумов или минимумов соответственно в качестве сигнала на продажу или покупку, лучше искать в качестве сигналов экстремальные максимумы и минимумы.

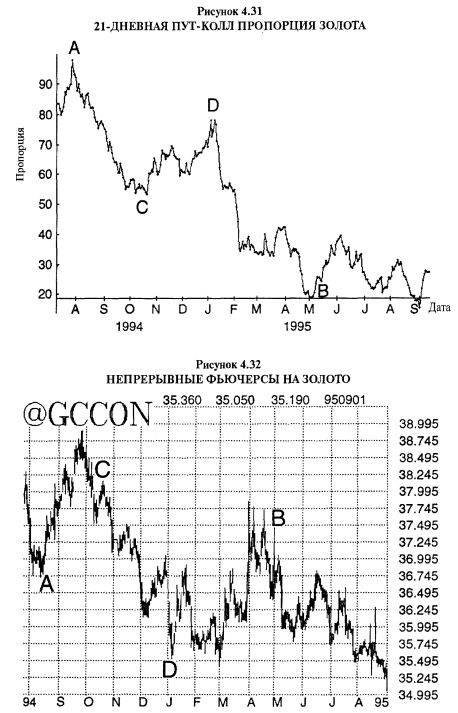

На Рисунке 4.31 показан график пут-колл пропорции золота с января 1994 по август 1995 года. Вы видите, что в августе 1994 года пропорция имела экстремальный пик около 100 (точка А). Здесь был хороший сигнал к покупке, поскольку в течение следующих двух месяцев золото бурно росло, поднявшись примерно с 385 до 410. Чтобы убедиться в этом, посмотрите на график переходящего фьючерса на золото (Рисунок 4.32).

Переходящие (непрерывные) графики фьючерсов, приводимые в оставшейся части данной главы, строятся последовательным связыванием фьючерсных контрактов и устранением разрывов, возникающих между ними. Например, для данного графика золота в апреле и мае используются ценовые значения ближайшего фьючерса — июньского. Далее, в июне-июле, в качестве цены для непрерывного графика используется ближайший фьючерсный контракт — августовский, и так далее. Кроме того, цена каждого последующего контракта корректируется таким образом, чтобы устранить существующий разрыв (например, между июньским и августовским фьючерсами). По существу, данный график представляет реальные результаты, которые имел бы трейдер, купивший фьючерс на золото в августе 1993 года и постоянно роллировавший его на ближайший активный контракт примерно за месяц до истечения.

Цены в октябре 1995 года (в правой стороне графика) ниже, чем реальные цены фьючерсного контракта на золото декабря 1995 года. Это отражает тот факт, что каждый раз, когда трейдер роллирует вперед, он теряет некоторую величину, поскольку более долгосрочные контракты торгуются с премией по отношению к текущему контракту. В ситуации, где более долгосрочный контракт торгуется с дисконтом к текущим контрактам (например, долгосрочные казначейские бонды [T-bonds — далее по тексту Т-бонды]), на непрерывном ценовом графике значение цены в октябре 1995 года будет выше, чем цена реального декабрьского фьючерса на долгосрочные казначейские облигации. Для оценки сигналов мы используем этот непрерывный ценовой график, показывающий, какие результаты имел бы трейдер в тот или иной момент времени, если бы он торговал наиболее ликвидным контрактом весь рассматриваемый временной период без искусственных ценовых разрывов.

Вернемся к нашему примеру. В мае 1995 года пут-колл пропорция достигла нижнего экстремума, снизившись до 20 (точка В). Это означает, что в среднем на каждый торгуемый пут приходилось пять торгуемых опционов колл. Этот низкий уровень очевидным образом отражал чрезвычайно бычьи настроения рынка в отношении золота. Следовательно, исходя из теории противоположного мнения, это сигнал к продаже. В то время золото было гораздо менее волатильным, но и это не помешало ему упасть примерно на $20.

Итак, похоже, что использование экстремальных значений (extremes) работает достаточно хорошо. Но что можно сказать о двух других точках значительных разворотов пут-колл пропорции (точки «С» и «D» на графике, — Рисунок 4.32)? Оказывается, это тоже были хорошие сигналы. Точка «С» определяет сигнал к продаже в октябре 1994 года. Посмотрите еще раз на непрерывный график золота и вы увидите: в январе золото снизилось примерно с 390 почти до 355.

Точка «D» на графике соотношения опционов пут и колл на Рисунке 4.31 локальный максимум — это сигнал к покупке. Он также сработал достаточно хорошо. С момента январского сигнала к покупке золото выросло до верхнего значения в апреле (с 355 до 378). Вскоре после этого появился экстремальный сигнал на продажу в мае 1995 года.

Обычный дневной объем торговли золотых опционов составляет от 5000 до 20000 контрактов, но иногда он выходит из этого интервала. Когда опционы торгуются активно, такой объем не кажется очень большим. В самом деле, крупный оптовый продавец или институциональный инвестор могут в отдельно взятый день обеспечить подавляющую часть всего объема. Несмотря на то, что вероятность доминирования их в общем объеме активности в течение 21 дня (продолжительности используемого нами периода скользящей средней) достаточно мала, она все-таки существует. Вот почему мы обычно предпочитаем использовать в качестве сигналов только экстремальные значения. Тем не менее из предыдущих графиков можно видеть, что даже промежуточные значения (точки «С» и «D») могут представлять хорошие торговые возможности. Но я еще раз предупреждаю вас быть осторожными в отношении промежуточных значений.

Поскольку каждый из рынков фьючерсных опционов в большей или меньшей мере представляет собой нечто самостоятельное, со временем мы рассмотрим каждый из них подробнее, чтобы определить, является ли его пут-колл пропорция полезным индикатором. Проще всего отбросить в качестве бесполезных индикаторов пут-колл пропорции рынков с очень низким объемом. Среди них рынки фьючерсных опционов: на какао, Индекс американских долларовых депозитов (U.S. Dollar Index), медь, апельсиновый сок, Индекс CRB (CRB Index) и Казначейские векселя. Избегайте торговли этими контрактами, основываясь на индикаторах пут-колл пропорции, поскольку их объем слишком мал, чтобы давать значимые сигналы. Если в ближайшие годы опционный объем любого из этих контрактов повысится, это мнение может измениться.

Существуют и другие контракты, у которых пут-колл пропорция, по всей видимости, не имеет корреляции с движением цены базового фьючерса. Такие контракты тоже следует исключить. Избегайте в данном отношении контрактов на кукурузу, соевые бобы, пшеницу, сырую нефть, мазут и бензин. По каким-то причинам максимумы и минимумы пут-колл пропорции, даже в точках абсолютных экстремумов, вообще не соответствуют в достаточной степени точности точкам покупок и продаж данных фьючерсов. Возможно, в опционном объеме этих фьючерсов доминирующая часть принадлежит настоящим хеджерам. Именно их действия обычно искажают пут-колл пропорцию. В любом случае, не рекомендую торговать этими контрактами с помощью соотношения между опционами пут и колл.

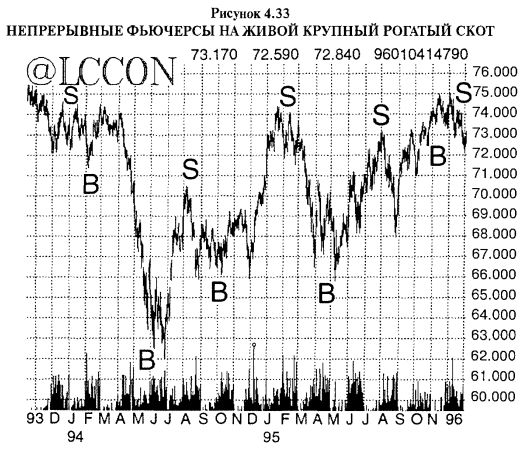

Теперь, когда мы отбросили рынки с низким опционным объемом, обсудим те из них, которые могут быть в данном отношении более прибыльными. Как отмечалось ранее, торговля золотым фьючерсом с помощью пут-колл пропорции могла оказаться прибыльным занятием. Но один из самых лучших в данном контексте — рынок живого крупного рогатого скота. На Рисунках 4.33 и 4.34 показаны пут-колл пропорция живого крупного рогатого скота за последнюю пару лет и переходящий график фьючерсов на него за тот же промежуток времени.

Заметьте, как хорошо локальные максимумы и минимумы, помеченные как покупки (В) и продажи (S), соответствуют аналогичным точкам на ценовом графике. По крайней мере, в данный временной период соотношение пут-колл опционов, по-видимому, оставалось достаточно стабильным. Покупки генерировались при значениях пропорции в области 110—130, а продажи — в зоне 75—85.

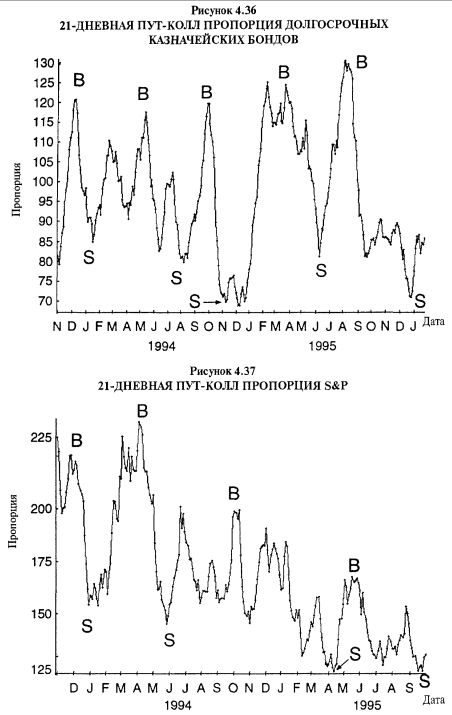

Другой очень хороший фьючерсный контракт для наблюдения сигналов пут-колл пропорции — фьючерс на долгосрочные казначейские бонды. Ценовые графики (непрерывного) фьючерса на Т-бонды и его пут-колл пропорции представлены на Рисунках 4.35 и 4.36. На графиках помечены покупки и продажи. Заметьте, что это еще один фьючерсный контракт, все локальные максимумы и минимумы пут-колл пропорции которого можно использовать в качестве сигналов к покупкам и продажам.

За временной промежуток, показанный на графике, сигналы к продаже обычно генерировались при значении пут-колл пропорции в области 110-130, а сигналы к покупке — в зоне 70—80. Покупки и продажи отмечены на обоих графиках и можно заметить соответствие между ними. Не каждый сигнал оказался прибыльной сделкой, но подавляющее большинство сигналов было выигрышным.

Другой контракт, торгуемый с помощью пут-колл пропорции, — фьючерсный контракт на S&P 500. В данном случае можно сказать о некотором дублировании ситуации генерирования сигналов пут-колл пропорцией OEX-опционов. Но обе пропорции могут использоваться в качестве подтверждения относительно друг друга. Пут-колл пропорции опционов на S&P 500-фьючерсы намного выше, чем пропорция OEX-ОПЦИОНОВ, что отражает сложившуюся практику большего использования опционов пут на данном рынке. Тем не менее сигналы оказывались надежными.

График пут-колл пропорции опционов на фьючерс по S&P 500 показан на Рисунке 4.37. Сравните сигналы к покупке и продаже на этом графике с сигналами OEX-пропорции на Рисунке 4.25. Вы увидите, что они достаточно хорошо подтверждают друг друга.

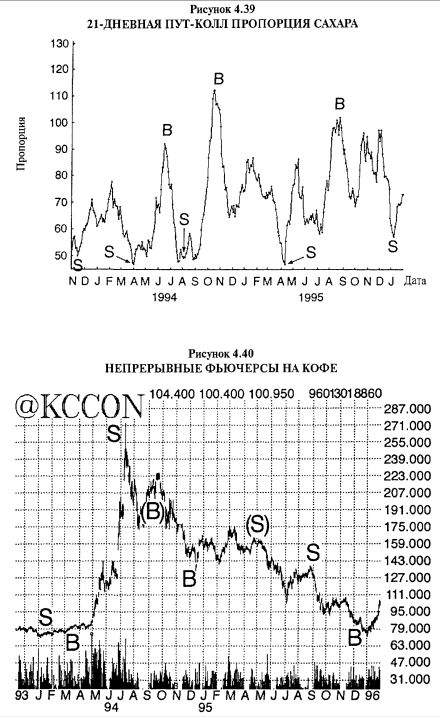

Следующая группа рассматриваемых фьючерсных контрактов имеет менее надежные сигналы пут-колл пропорции, чем только что представленные. В эту группу входят сахар, кофе, хлопок, живая свинина и природный газ. Как правило, пут-колл пропорция каждого из пяти данных товаров дает достаточно надежные сигналы. Однако процент выигрышных сигналов в данных случаях меньше, чем у золота, крупного рогатого скота, S&Р-индексов и Т-бондов. Соответствующие графики представлены на Рисунках с 4.38 по 4.47.

По сахару единственные сигналы, которые стоит использовать, это точки абсолютных экстремумов: либо покупки при значениях пропорции значительно ниже 100, либо продажи ниже 50. По сахару локальные максимумы и минимумы на промежуточных уровнях не доказали своей надежности на временном отрезке на Рисунках 4.38 и 4.39. Лучший сигнал к покупке был в октябре 1994 года, когда пут-колл пропорция выросла до своей наивысшей точки на графике — до 110. Всегда, когда пут-колл пропорция по сахару превышает 100, следует ждать отката от нее и формирования сигнала на покупку. Различные сигналы на продажу оказались скромнее, но каждый из них имел определенную прибыльность.

Кофе еще один товар, имевший несколько очень прибыльных движений после сигналов со стороны пут-колл пропорции. В марте 1994 года соотношение пут-колл опционов достигло пика. Это стало отличной точкой для покупки, поскольку кофе бурно росло в течение нескольких следующих месяцев (Рисунки 4.40 и 4.41). Затем последовал сигнал на продажу в июле 1994 года, и этот сигнал тоже оказался хорошим. Другой сигнал на покупку, примерно 1 ноября 1994 года, не столь успешный. Другим единственным экстремумом пут-колл пропорции стал сигнал на продажу примерно 1 сентября 1995 года, и он был очень прибыльным. Очевидно, что не все движения кофе идентифицировались с помощью его пут-колл пропорции, но некоторые очень хорошие моменты на самом деле были идентифицированы — это вполне достаточное основание, чтобы уделять некоторое время отслеживанию пут-колл пропорции.

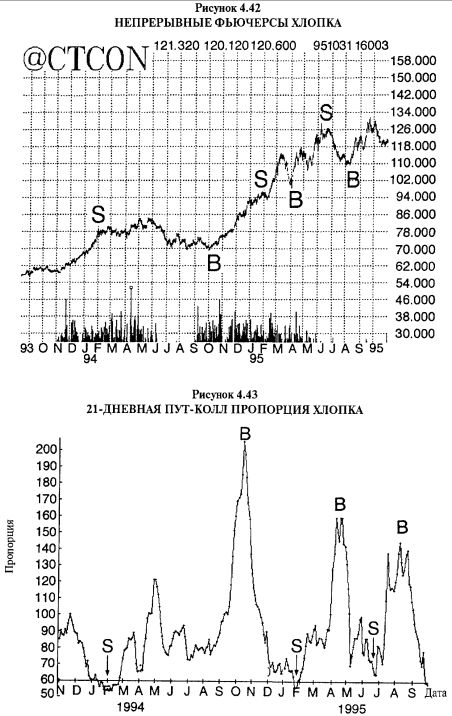

Хлопок тоже очень подходит для торговли с помощью пут-колл пропорции. Первый сигнал на Рисунках 4.42 и 4.43 — продажа в середине февраля 1994 года — не очень хороший. Но следующий сигнал действительно оказался успешным: покупка в октябре 1994, когда пут-колл пропорция находилась около 200, стала красивой покупкой и поймала начало огромного бычьего рынка. Этот сигнал на покупку очень показательный еще по одной причине: он ясно показывает преимущество динамического подхода. Путем ожидания коррекции пут-колл пропорции и ее падения трейдер избежал бы преждевременного вступления в позицию. Ни в какой другой момент времени за двухлетний период, показанный на графиках, пут-колл пропорция хлопка даже и не приближалась к такому экстремальному уровню, — подобного теперь может не повториться еще очень долгое время.

Плохой сигнал на продажу возник в феврале 1995 года. Но следующий сигнал на покупку в апреле 1995 года стал еще одним отличным сигналом. Заметьте, этот сигнал на покупку поступил на гораздо более низком уровне — 160. Далее, только для того, чтобы показать, что пут-колл пропорция хлопка может подавать неплохие сигналы на продажу, сообщим: продажа в конце июня 1995 года тоже была хорошим сигналом. Наконец, последний сигнал на покупку, исходящий от более низкого экстремума по сравнению с двумя предыдущими сигналами на покупку, примерно 1 сентября 1995 года, тоже оказался хорошим сигналом. Продажи, как правило, генерируются в интервале 50—60 на графике пут-колл пропорции. Однако все покупки исходят с различных уровней. Несмотря на возможность статического подхода работы на рынке применительно к продажам (к слову, его сигналы оказались не настолько хороши, как сигналы к покупкам), только динамический подход позволял входить в позицию на стороне покупке в правильное время.

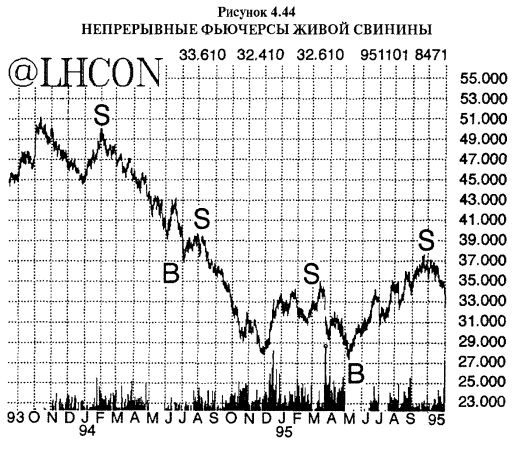

Сахар, кофе и хлопок в некотором отношении связаны финансовыми инструментами. Фьючерсные трейдеры, торгующие на одном из этих рынков, часто торгуют на всех трех. Надо дополнить, что четвертый член группы с «достаточно хорошими» сигналами, поступающими от пут-колл пропорции, живая свинина. Поскольку пут-колл пропорция опционов на живой крупный рогатый скот является полезной, не было бы ничего необычного в том, что пут-колл пропорция опционов на живую свинину тоже работала бы хорошо.

Первый сигнал на Рисунке 4.44 относится к февралю 1994 года, когда был сгенерирован очень хороший сигнал на продажу. В конечном счете, опционные трейдеры поменяли сторону и пут-колл пропорция достигла пика, подав краткосрочный сигнал на покупку в июне 1994 года. Из графика непрерывных цен на Рисунке 4.45 видно, что далее последовало быстрое восхождение, длившееся всего пару недель. Данный сигнал снова подтвердил важный момент: сила сигнала необязательно связана с уровнем, на котором сигнал появился. Как вы можете видеть, в момент появления данного сигнала пут-колл пропорция находилась почти на уровне 200. Но последовавший затем оживленный подъем, несмотря на его прибыльность, был лишь небольшим отскоком на общем медвежьем рынке.

После этого рынок снова начал всерьез падать. В августе 1994 года возник еще один сигнал на продажу. Несмотря на то, что это произошло с достаточным опозданием по отношению ко всему нисходящему тренду, данный сигнал позволял поймать примерно 10 пунктов этого снижения: (с 39 до 29 центов) и показал, что это очень хорошая сделка. В тот момент пут-колл пропорция оставалась очень низкой на протяжении нескольких месяцев, неоднократно подавая сигналы на продажу. Эти сигналы не имели хороших результатов, хотя рынок и не рос в течение большей части того временного периода. Похоже, что огромная масса спекулянтов опционами колл пыталась поймать дно в период с ноября 1994 года по февраль 1995 года. В отношении временного периода они оказались правы. Однако в апреле 1995 года рынок обрушился до новых низов, что повлекло массированные покупки опционов пут, и в конечном счете кульминацией стал сигнал к покупке в июне 1995 года. Затем рынок вырос, подав сигнал на продажу в начале октября, который тоже оказался успешным сигналом.

Обобщая, можно сказать, что большинство сигналов на продажу живой свинины, по всей видимости, возникало при значении пут-колл пропорции 40-50, тогда как сигналы на покупку генерировались в интервале 130—150, за исключением одного большого шпиля в июне 1994 года.

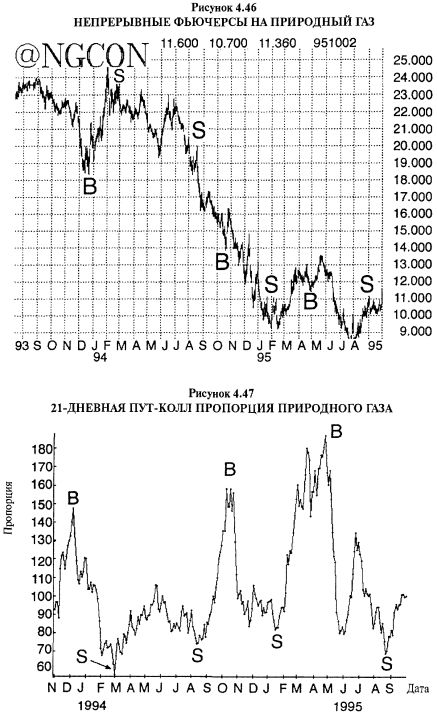

Пятый член группы товаров с «достаточно хорошими» сигналами пут-колл пропорции — природный газ. Обычно этот контракт считается связанным с контрактами на нефть и нефтепродукты. Однако опционы на природный газ дают более качественные сигналы, чем опционы на нефть и нефтепродукты.

На Рисунках 4.46 и 4.47 показаны пут-колл пропорция и график непрерывного фьючерса. Первое, что сразу же можно выделить на графике пут-колл соотношения, — это ее достаточно высокие значения. Очевидно, что во все времена количество торгуемых путов на природный газ остается значительным. Это всего лишь наблюдение, поскольку при динамическом подходе нас в реальности не волнует, на каком абсолютном уровне возникают сигналы. Первый сигнал — покупка в декабре 1993 года — был отличный. Затем, в марте, возник локальный минимум (сигнал к продаже) при значении пропорции около 60. Этот сигнал тоже хороший. Следующий сигнал тоже стал сигналом на продажу — уровень 70 в августе 1994 года, и он был просто потрясающим, поскольку фьючерс на природный газ вошел в продолжительное снижение.

Однако несколько следующих сигналов не были настолько качественными, при условии открытия позиций только на экстремумах. Сигнал к продаже на уровне 80 в январе 1995 года и сигналы к покупке в октябре 1994 года (на уровне 160) и в апреле 1995 года (на уровне 180) были либо плохими сигналами, либо сигналами с небольшой прибылью. Тем не менее в мае 1995 года сигнал к продаже на уровне 80 стал еще одним хорошим сигналом.

Итак, пут-колл пропорция опционов на природный газ может использоваться для торговли в точках экстремума. В прошлом это означало, что продажи возникали в интервале пропорции от 60 до 80, а покупки — в области 150—180. Однако не полагайтесь на эти статические значения — используйте динамический подход.

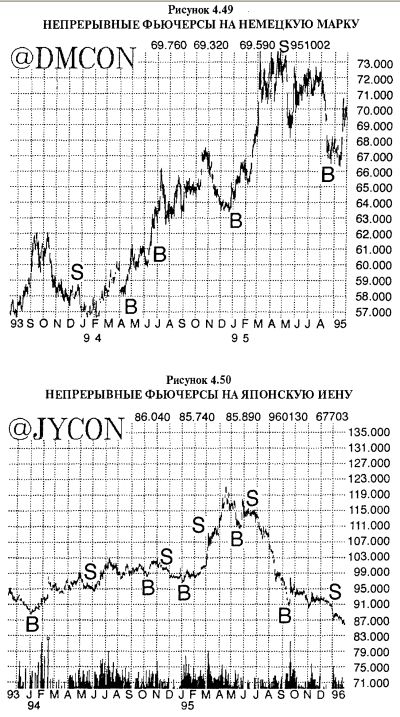

Последнюю группу фьючерсов, которую мы обсудим, нельзя отнести к категории застуживающих того же доверия в отношении сигналов, поступающих от пут-колл пропорции по покупкам и продажам, как предыдущие группы, хотя в ней и было несколько отличных сигналов. Вы могли заметить, что до настоящего момента не упоминались валютные опционы. Все далее рассматриваемые фьючерсы — на немецкую марку, фунт стерлингов, швейцарский франк и японскую иену — имеют в некоторой степени «пятнистую» историю в отношении пут-колл сигналов.

Немецкая марка — типичный пример. На Рисунке 4.48 два крайне низких значения: в январе 1994 года и апреле 1995 года. Первое оказалось плохим сигналом к продаже, в то время как второе, в апреле 1995, стало очень хорошим сигналом (см. Рисунок 4.49).

Поскольку пут-колл пропорция немецкой марки имеет тенденцию меняться в интервале между 90 и 130 почти все остальное время, неясно, должны или не должны пики вблизи 130 рассматриваться сигналами на покупку. Похоже, они работают достаточно хорошо, поскольку обычно после каждого из этих пиков вблизи 130 немецкая марка двигалась вверх. Так происходило в марте-апреле 1994, июне 1994, декабре 1994 — феврале 1995 и в сентябре 1995 года. Из непрерывного ценового графика видно, что все эти периоды оказались достаточно позитивными для покупки фьючерсов на немецкую марку.

Сигналы фьючерсов на японскую иену тоже имели переменчивый характер, хотя покупкавянваре 1994 года (с уровня пропорции 150) была потрясающей (см. Рисунки 4.50 и 4.51). Пики на графике пут-колл пропорции легко заметны, поскольку они наиболее экстремальные. К сожалению, покупки ни в октябре 1994 года, ни в августе 1995 года — не очень хорошие сигналы.

Сигнал к продаже в июне 1995 года пришел с уровня около 75 и был хорошим сигналом. Другие локальные минимумы на графике пут-колл пропорции, каждый из которых возникал вблизи уровня 90, не давали хороших сигналов к продаже. Таким образом, хотя не каждый сигнал прибыльный, вы должны уделять внимание экстремальным пикам и впадинам пут-колл пропорции японской иены, поскольку ею генерировались некоторые отличные сигналы.

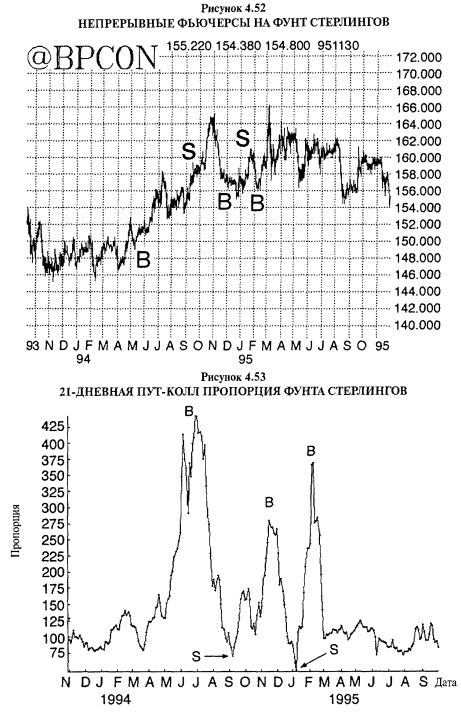

На Рисунках 4.52 и 4.53 показаны фьючерс на фунт стерлингов и его пут-колл пропорция. Отличный сигнал на покупку возник при взлете пут-колл пропорции до неслыханного уровня 430 в июле 1994 года. Другой хороший сигнал на покупку пришел с уровня 360 в феврале 1995 года. Но большинство остальных сигналов — и на покупку, и на продажу — оказалось либо ошибочным, либо преждевременным. Таким образом, насколько позволяют судить имеющиеся данные, можно полагаться на сигналы к покупке, но в то же время, по всей вероятности, не стоит торговать по сигналам к продаже. Возможно, сигналы к продаже, генерировавшиеся с более низких экстремумов, чем показаны на графике (Рисунок 4.53), могли бы иметь более хорошие шансы на успех.

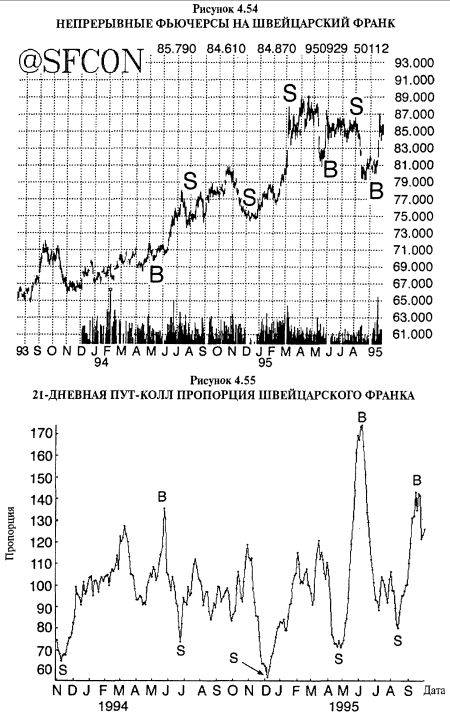

Фьючерс на швейцарский франк в отношении пут-колл пропорции похож на фьючерс фунта стерлингов — у него тоже наблюдалось несколько хороших сигналов на покупку, но сигналы на продажу оказались плохими. Эти данные представлены на Рисунках 4.54 и 4.55. Эффективный сигнал на покупку возник в мае 1994 года, поступив с пика пут-колл пропорции на уровне 135. Экстремум к покупке, наблюдавшийся в ноябре 1994 года на уровне 170, не был хорошим сигналом. Затем еще один экстремум к покупке, на уровне 140 в сентябре 1995 года, был хорошим сигналом. Из сигналов к продаже успешных было очень мало, хотя ни один из них не поступал с чрезмерно экстремальных уровней.

Итак, чтобы использовать пут-колл пропорцию для торговли фьючерсом на швейцарский франк, можно предположить, что сигналы на покупку, поступающие с экстремальных уровней 130 или выше, имеют разумные шансы на успех. Но сигналы на продажу в области 60—70 на графике (Рисунок 4.55) нельзя признать особенно успешными. Возможно, сигналы к продаже с более низких экстремумов стали бы прибыльными, но у нас нет данных, подтверждающих такое заключение. Таким образом, можно использовать сигналы на покупку, но будьте осторожны в отношении сигналов на продажу.

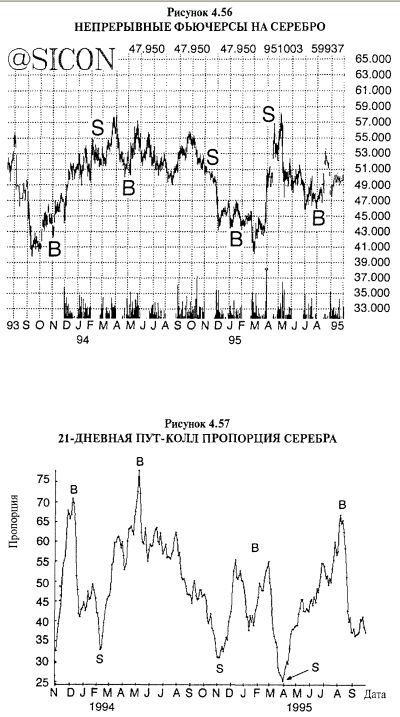

История торговли фьючерсом на серебро с помощью пут-колл пропорции неоднозначная. Это несколько удивительно, поскольку система работает хорошо для фьючерсов на золото. Из Рисунков 4.56 и 4.57 следует, что абсолютные уровни пут-колл пропорции серебра довольно низки, меняясь между крайними значениями примерно 25 и 80. Снова сигналы к покупке выглядят лучше. Сигнал к покупке в декабре 1993 года на уровне 70 принес крупную прибыль, а сигнал к покупке в мае 1994 года на уровне 80 должен был, по всей вероятности, принести небольшую прибыль. Последняя покупка на рассматриваемом графике, в августе 1995 года на уровне 65, была действительно самой лучшей, поскольку вскоре после этого фьючерс на серебро подскочил вверх. Сигналы к продаже оказались некачественными, возможно, за исключением сигнала к продаже в ноябре 1994 года, поступившего из середины нисходящего тренда, но как раз перед резким падением цен. Другие сигналы к продаже прибыль не принесли.

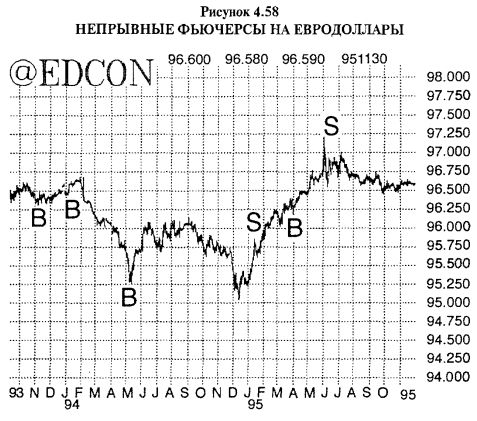

Опционы фьючерсов на евродоллары торгуются наиболее активно. Однако эта избыточная активность по большей своей части обеспечивается настоящими хеджерами. Поэтому спекулятивные качества, которые мы ищем для использования пут-колл пропорции в качестве противоположно работающего индикатора, не главные у опционов на евродолларовые фьючерсы. Непрерывный график цен евродолларового контракта показан на Рисунке 4.58. На Рисунке 4.59 можно видеть, что абсолютные уровни его пут-колл пропорции достаточно высоки, что свидетельствует о покупках хеджерами опционов пут.

Тем не менее на данном графике пут-колл пропорции существует несколько хороших сигналов к покупке и продаже, хотя есть и несколько проигрышных сигналов. В левой стороне Рисунка 4.59 есть три экстремума, сигнализирующих к покупке. Каждый из них находится на более высоком уровне, чем предыдущий. Первый из них, с уровня 170 в ноябре 1993 года, был сигналом со скромной прибылью. Второй, в феврале 1994 года с уровня 180, оказался проигрышной сделкой. Но третий стал самым лучшим, поскольку евродолларовый фьючерс вырос достаточно сильно после сигнала к покупке на пике 190 в мае 1994 года. На графике есть еще одна покупка, в апреле 1995 года на уровне 160. Это было хорошим временем для покупки, поскольку евродолларовый фьючерс находился в середине невероятно сильного восходящего тренда, что определенно выглядит странным местом для экстремального пессимизма. Поэтому данный сигнал, весьма вероятно, оказался прибыльным лишь по стечению обстоятельств.

График на Рисунке 4.59 на самом деле демонстрирует только два сигнала с экстремально низких уровней. Первый, с уровня 80 в январе 1995 года, оказался убыточным сигналом. Второй, с уровня 85 в июне 1995 года, был хорошим сигналом, но только после предваряющего роста, за которым последовало снижение цен.

|

, качественная аналитика и обучение.")