|

Иногда опционы очень полезны для прогнозирования движений базового инструмента. В определенных ситуациях опционная статистика — индикатор, показывающий действия «публики». В других ситуациях полезно отслеживать опционный объем и уровень цен, поскольку «умные деньги» могут покупать опционы, готовясь к движению базовой акции. В данной главе исследовано, как использовать и интерпретировать опционную статистику для торговли базовым активом.

ИСПОЛЬЗОВАНИЕ ОБЪЕМА ТОРГОВЛИ ОПЦИОНАМИ НА АКЦИИ КАК ИНДИКАТОРА

Большинство трейдеров замечали (по крайней мере, слышали от финансовых комментаторов), что предложения о поглощении или другие неожиданные корпоративные новости «выплескивались» в виде интенсивной опционной торговли в день (дни), предшествующий(-ие) реальному сообщению. Очевидно, кто-то заранее знал о корпоративном событии или «в толпе» циркулировали сильные слухи. Конечно, большинство людей узнают об этом большом объеме торговли только постфактум.

Значительное повышение объема опционной торговли на акцию часто предвестник движения базовой акции. Данное утверждение справедливо, если этот объем по своей природе имеет спекулятивный характер. Если повышенный объем торговли вызван посторонними (иррелевантными) факторами, такими как арбитражные операции или торговля спрэдами, рассматриваемый показатель не имеет смысла с точки зрения предсказания будущего движения акции. Позже мы обсудим методы выявления таких посторонних факторов.

Причина, по которой высказанное выше утверждение справедливо, в левередже. Обладающие инсайдерской (внутренней) информацией будут покупать опционы, потому что они могут проводить прибыльные сделки с большим левереджем, когда имеющееся у них знание станет фактом. По той же причине (из-за левереджа) они предпочитают покупать опционы, а не акции. Их «следы» («tracks») видны всему инвестиционному сообществу в виде повышенного объема опционной торговли. Неважно, насколько легальны действия этих инсайдеров, но абсолютно легально их наблюдение за опционным объемом и торговля на основе данной информации.

У меня были споры с некоторыми трейдерами, оспаривавшими утверждение, что обладатели инсайдерской информации покупают опционы, а не акции. Обычно я задавал им следующий вопрос: «Если бы у вас была завтрашняя газета, что бы вы сделали: купили акции или опционы?» В действительности на данный вопрос правильный ответ: «Сыграть в лотерею», — но вы поняли смысл. Если вы знаете, что у вас почти стопроцентный вариант, то будете искать возможность максимизировать свою доходность в процентном отношении настолько, насколько это возможно. К слову, если вы когда-нибудь получите копию завтрашней газеты и завтра не будет никакой лотереи, то направляйтесь на беговой трек.

Заметим, что объем торговли акциями перед объявлениями важных корпоративных новостей тоже возрастает. Некоторая часть этого объема торговли акциями всплеск, порожденный операциями в биржевых опционных ямах, когда маркет-мейкеры спешат купить акции для покрытия части опционов, продаваемых ими в процессе поддержания двусторонних котировок. Также можно сказать, что рынок акций обычно ликвиднее, чем рынок опционов, и инсайдерам для создания крупной позиции, возможно, приходится покупать акции. Тем не менее именно объем опционной торговли (опционный объем) дает наиболее надежные ключи к предсказанию важных корпоративных объявлений, вызывающих движение акций. Это отчеты о прибылях, информация о поглощениях или слияниях, новости о возбуждении или разрешении важных судебных процессов.

Слишком много — это сколько?

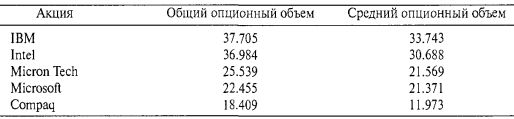

Когда вы пытаетесь обнаружить «повышенный опционный объем», не следует обращать внимание на опционы, торгуемые наиболее активно. Это два абсолютно разных показателя: повышенный опционный объем соответствует величине торговли опционами на акцию по сравнению со средней величиной торговли опционами на эту акцию. Например, самыми высокими опционными объемами чаще всего могут обладать акции типа IBM или Philip Morris, но опционный объем любой акции может взлетать до высоких уровней по сравнению с его обычной величиной.

В типичный день лета 1995 года наиболее активные акции (с точки зрения опционной торговли) имели следующие средние объемы опционной торговли:

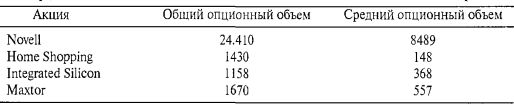

Как можно видеть, доминировали объемы торговли по высокотехнологическим акциям. В этих числах нет почти ничего необычного с точки зрения сравнения общего объема заданный конкретный день со средним объемом. Однако в этот же день были и такие данные по объемам торговли:

Вы видите, что отношение общего опционного объема к среднему объему по каждой из четырех представленных акций, по меньшей мере, З-к-1, а для Home Shopping Network — значительно больше. В тот конкретный день опционный объем торговли по Novell определялся уже обнародованными новостями (плохие прибыли), но три другие акции определенно заслуживали внимания, поскольку их опционный объем мог предсказывать некоторые важные корпоративные события. Как выяснилось в дальнейшем, с Home Shopping или Maxtor ничего особенного не случилось, а последствия повышенного объема по Integrated Silicon заслуживает отдельного разговора. Опционный объем, приведенный в таблице, в основном состоял из путов, что со стороны данных опционов индикация медвежьего характера (bearish indication). Данная акция в течение недели упала на 14 пунктов, и для сделки на основе опционного объема это отличный показатель.

Именно ситуации подобного рода могут привести вас в состояние боевой готовности в отношении акций, вот-вот сделающих значительное движение. Если избыточный опционный объем представлен опционами колл, можно ожидать скорого объявления позитивных новостей и присматриваться к покупке базовой акции. Если избыточный опционный объем сконцентрирован на опционах пут, возможный вариант — короткая продажа, поскольку плохие новости могут быть уже за углом. Если избыточный объем представлен и коллами, и путами, как свидетельствует мой опыт, в такой ситуации акция обычно склонна к росту, но не всегда. Поэтому следует быть готовым к прорыву в любом направлении и соответствующим последующим действиям.

Анализ

Обсудим теоретические аспекты действий, возможных в ситуации, когда только что обнаружен потенциал воздействия действительно высокого опционного объема. Затем разберем некоторые особенности (и проблемы), связанные с применением данной теории. Наш опыт свидетельствует: исследования заслуживают лишь ситуации, в которых сегодняшний общий объем опционной торговли как минимум в два раза превышает «средний» опционный объем. В тех случаях, когда опционный рынок торгуется очень активно, желательно еще большее соотношение. Как только выявлена одна из таких высокообъемных ситуаций, надо проделать определенную дополнительную работу.

Необходимо отделить ситуации, в которых опционный объем связан с неспекулятивными факторами, например, такими как арбитраж. В отдельно взятый день можно обнаружить от 40 до 60 различных акций, опционный объем по которым в данную торговую сессию в два раза (как минимум) превышает средний. Ежемесячно, по мере приближения к дате истечения, число таких акций может превысить 100. На самом деле, лишь малая их часть имеет действительно спекулятивный опционный объем. Остальные акции после тщательного анализа можно исключить из рассмотрения. Исследование данных обстоятельств может потребовать достаточно много времени и в определенной степени может быть облегчено использованием компьютера. Тем не менее годы опыта подсказывают: нельзя доверять компьютеру сортировку слишком большого числа ситуаций. Придется слишком сильно раскаиваться в своем решении, если пропустите хотя бы одно 20-пунктовое поглощение лишь из-за того, что пытались ежедневно сэкономить на анализе пару минут.

Единый просмотр (screen) позволяет увидеть, не сконцентрирована ли слишком большая часть общего опционного объема на некоторых опционах. Если почти весь опционный объем сконцентрирован на одной серии (то есть лишь на одном опционе колл или лишь на одном путе), маловероятно, что с данной акцией происходит что-нибудь особенное. Например, если большая часть общего объема представлена опционом колл одной серии, весьма вероятно, что некоторый финансовый институт выполняет продажу этих опционов против имеющихся у него акций. Подобное выписывание опционов обычно выполняется в одно время (разом) и должно появиться на ленте в качестве блочной продажи (block sale). Если у вас есть доступ к информации о времени и объемах продаж опционов, вы должны сразу заметить данный факт. С другой стороны, если большая часть объема соответствует одной из серий опционов пут, скорее всего, финансовый институт купил блок путов для защиты вложений в базовую акцию. В любом случае, данная сделка, независимо от того, во сколько раз величина ее объема превышает средний объем, не имеет ничего общего с предполагаемыми корпоративными событиями. Таким образом, данную ситуацию следует отвергнуть как не представляющую никакой торговой жизнеспособности.

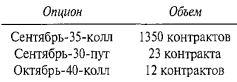

Данная ситуация достаточно обычная, причем настолько рядовая, что наблюдается почти каждый день. Например: допустим, что общий опционный объем по опционам на акцию XYZ 1385 контрактов, в то время как средний опционный объем в то время был всего лишь 250 контрактов в день. Данная ситуация должна быть показана компьютером при первичной сортировке. Предположим, в тот день акция закрылась по 35. При дальнейшем анализе мы обнаруживаем такой расклад по данному опционному объему:

Таким образом, похоже, произошла блочная сделка объемом 1300 или более контрактов даже несмотря на значительность общего объема в 1385 контрактов, поскольку средний объем был всего 250 контрактов. Мы говорим о прохождении блочной сделки, потому что значительный объем представлен только одной серией: Сентябрь-35-колл. В самом деле, если вычесть из объема данную блочную сделку, часто можно получить ситуацию, в которой дневной опционный объем оказывается ниже среднего.

Если опционный объем сконцентрирован преимущественно на одной серии, но по ленте невозможно выявить (время и объем продаж опционных контрактов) наличие блочной сделки, вероятно, ситуация по-прежнему не заслуживает внимания. Мои ощущения таковы: если публика (включает неизвестных трейдеров, обладающих инсайдерской информацией) выходит на рынок и многократно покупает одну опционную серию, маркет-мейкеры прекращают продавать им эти опционы. По определению, маркет-мейкеры избегают риска. Если можно, они пытаются получать свою прибыль покупкой по цене покупателя (по цене бид) и продажи по цене продавца (по цене аск). Если им удается проделывать это многократно и каждый вечер уходить домой «разряженными» («flat»), то они будут вполне удовлетворены. Когда по одной серии возникает большой спрос, маркет-мейкеры не могут остаться на конец дня без открытых позиций. Им необходимо хеджироваться покупкой других опционов для частичного покрытия риска по тем опционам, которые они продают публике. Когда приходится так поступать, высокий опционный объем распространяется не только на данную серию, покупаемую спекулянтами, но и на другие месяцы и цены исполнения. Эта сигнальная «картина» то, что мы ищем для определения настоящей спекулятивной ситуации. Вскоре мы приведем несколько таких примеров. А сейчас достаточно подчеркнуть: если почти весь опционный объем сконцентрирован на одной серии, шансы на выявление настоящей спекулятивной позиции очень невелики (заметьте, мы не говорим, что таких шансов совсем нет).

В любом правиле всегда есть исключения, и их можно применить к правилу фильтрации по концентрации объема в случаях с акциями с низкими ценами (low-priced). Если акция продается по цене менее $5 за единицу, вполне вероятно: 5-долларовая цена исполнения единственная для опционов, торгующихся на нее. Более того, поскольку можно справедливо предположить, что такой низкий уровень цены мог быть вызван снижением данной акции в течение некоторого времени, вполне вероятна очень малая активность по данным опционам. В этом случае предложений о продаже среднесрочных или долгосрочных опционов на данную акцию может не быть вообще. Таким образом, если «инсайдеры» приходят, чтобы купить опционы у маркет-мейкеров, последним, возможно, просто некуда пойти, чтобы приобрести другие опционы (конечно, они всегда могут использовать акции для покрытия рисков, но их покупка или продажа должны осуществляться небольшими частями, и отследить это тяжело). Таким образом, к концу дня почти весь опционный объем может оказаться сконцентрированным на одной серии, поскольку эта серия практически единственная, доступная для торговли.

Предположим, что XYZ 4-долларовая акция, и некоторое время она снижалась до данного уровня. Опционная биржа может даже рассматривать вопрос об исключении данной бумаги из листинга. Когда-то ценами исполнения опционов на данную акцию были 15, 12 1/2, 10 и 7 1/2, но в настоящий момент все они исключены из листинга из-за отсутствия открытого интереса. Предположим, идет июнь, и единственные опционы на XYZ, доступные для торговли, Июль-5, Август-5 и Октябрь-5.

Инсайдер хочет купить опционы на XYZ, потому что знает, что компания собирается объявить о заключении крупного контракта. Это подстегнет рынок и вызовет рост цены на акцию. Сначала инсайдер пытается купить Июль-5-колл, и маркет-мейкеры продают ему несколько сот контрактов, прежде чем начинают понимать, насколько крупный данный покупатель. Так как данная акция малоликвидная, крупных предложений на продажу нет ни по Август-5-колл, ни по Октябрь-5-колл. В самом деле, те же самые маркет-мейкеры не будут продавать эти же опционы колл. В конечном счете, им придется в качестве хеджа покупать акции. К этому моменту, вероятно, инсайдер тоже уже покупает акции, поскольку большее количество опционов колл маркет-мейкеры ему не продадут.

Конечный результат — мы имеем явно спекулятивную ситуацию. Но к концу дня почти весь опционный объем сконцентрирован на одной серии — Июль-5-колл. Данная акция — желаемая для искателей опционного объема, но они «отфильтруют» себя от данных ситуаций, если слепо применяют фильтр, отбрасывающий все ситуации с концентрацией опционного объема преимущественно на одной серии.

Другая возможная причина крупного повышения объема — исполнение спрэдовой сделки. Существуют опционные стратеги, оперирующие достаточно большими суммами денег, иногда создающие крупные спрэды — пропорциональные, вертикальные или комбинации. Опять же, данный тип торговли не имеет никакого отношения к прогнозированию корпоративных событий, и его тоже следует отфильтровывать. Таким образом, если почти весь опционный объем сконцентрирован всего на двух сериях, особенно если эти две серии имеют приблизительно равные объемы, то снова настоящая спекулятивная ситуация маловероятна.

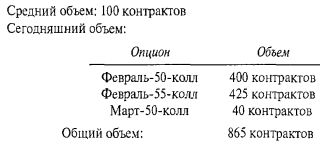

Предположим, XYZ торгуется по 50, и мы заметили следующую опционную активность в конце торгового дня.

На первый взгляд, данный день кажется с огромным опционным объемом, поскольку 865 контрактов во много раз превышают средний объем, равный 100 контрактам. Однако большая часть объема приходилась всего на две серии: Февраль-50-колл и Февраль-55-колл. Это похоже на спрэд, построенный неспекулятивным трейдером. Основываясь на этом заключении, следует исключить эту акцию из дальнейшего рассмотрения в качестве кандидата для торговли в данный день.

Другое «правило» фильтрации позволяет избавиться от арбитражных ситуаций. Арбитражер, исполняющий конверсионный (conversion) или реверсивный (reversal) арбитраж, занимает позицию, эквивалентную базовой акции. Этот тип сделки подробно обсуждался для некоторых случаев другого применения в Главе 3: покупка колл-опционов и продажа пут-опционов с одинаковыми условиями эквивалентны длинной позиции по акции. Если имел место крупный арбитраж, повышенный объем есть только в одной серии (по опционам пут и колл с одинаковыми условиями). При большой концентрации опционного объема в серии можно игнорировать данную ситуацию, исключив из списка имеющих какую-либо значимость ситуаций при прогнозировании в рассматриваемом ракурсе.

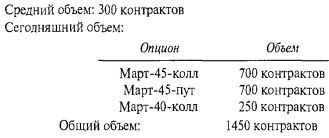

На этот раз предположим, что XYZ торгуется по 40 при следующем опционном объеме:

Вероятно, снова надо отбросить данную ситуацию: похоже, что объем по Март-45-колл и Март-45-пут часть арбитража (или позиции, эквивалентной базовой акции, описанной в Главе 2).

Далее можно применить дополнительные фильтры. Например, если инсайдеры осуществляют покупку, значительную часть опционного объема представляют опционы около- или "вне денег". Запомните, они обычно пытаются использовать эффект рычага: купить по возможности самые дешевые опционы. Таким образом, если вы наблюдаете представление большей части дневного объема опционами, находящимися глубоко-"в деньгах", можно обоснованно заключить: данную ситуацию лучше исключить из рассмотрения.

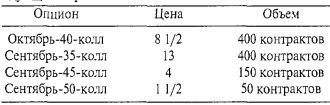

Предположим, XYZ торгуется по 48, и опционный объем, составляющий 1000 контрактов, высокий по сравнению со средним объемом в 250 контрактов. Однако распределение опционного объема выглядит следующим образом:

Здесь 80% объема приходится на опционы "в деньгах" на 8 или 13 пунктов. Если бы покупка опционов колл выполнялась спекулянтами, обладающими некоторой инсайдерской информацией, они бы предпочли воспользоваться левереджем. Скорее всего, они покупали бы Сентябрь-50-колл и Сентябрь-45-колл, прежде чем стали бы приобретать более дорогие опционы колл "в деньгах".

Бесспорно, можно получить некоторый финансовый рычаг при владении опционом колл, стоящим 8 1/2 доллара или 13 долларов, по сравнению с 48-долларовой акцией. Но эти опционные контракты вряд ли могли бы привлечь внимание в первую очередь при наличии инсайдерской информации. Таким образом, следует заключить, что данный опционный объем не предсказывает никаких корпоративных событий. Более вероятно осуществление каким-либо институциональным или арбитражным трейдером квази-арбитража, спрэда глубоко-"в деньгах" или стратегии выписывания покрытого опциона.

У этого фильтра тоже есть исключение, включающее в себя оценку пут-опционов. Существует стратегия, применяемая некоторыми очень крупными трейдерами для получения короткой позиции по акции достаточно простым способом. Предположим, в вашем распоряжении большое количество капитала, и вы знаете: вот-вот должны появиться некоторые плохие новости по какой-то акции. Или, возможно, акция уже торгуется с понижением, и у вас появилась озабоченность отсутствием тика вверх, необходимого для короткой продажи данной бумаги. Нет проблем. Если бы вы смогли просто купить блок акций и одновременно приобрести некоторое количество опционов пут по паритету, ваша проблема была бы решена. Почему? Потому что тогда стала бы доступной продажа на открытом рынке вашей акции, по которой открыта длинная позиция, так небрежно и быстро, как вам угодно. Это оставило бы вас только с длинными опционами пут, конечно, растущими в цене по мере того, как вы давите акцию вниз своими продажами. После завершения продажи длинных акций, вполне вероятно, в панические продажи вовлекутся другие держатели этой акции. Они обеспечат еще более сильное проталкивание цены вниз, повышающее стоимость ваших путов. Наконец, при желании можно исполнить имеющиеся у вас опционы пут, чтобы встать в короткую позицию. Но на самом деле в этом уже не будет никакой необходимости.

Вы можете сказать, что все это звучит хорошо и красиво, но как мог данный трейдер с такой легкостью просто купить акции и опционы пут в таком большом количестве? Ответ состоит в том, что другую сторону данной сделки займет арбитражер, причем только для того, чтобы заработать проценты на кредитовый баланс, генерируемый продажей акции и продажей путов. В конечном счете, когда спекулятивный трейдер исполняет данные путы, арбитражер получит уведомление об исполнении опционов и его позиция окажется закрытой.

Данный пример состоит из двух частей. Первая показывает арбитраж, а вторая демонстрирует, как данная ситуация выглядит со стороны трейдера, отслеживающего опционный объем. Предположим, идет начало июля и XYZ продается по 22, а инсайдер знает, что на подходе новости о плохих прибылях. Он покупает некоторое число опционов пут "вне денег", и на Уолл-стрите начинают циркулировать негативные слухи. Крупный агрессивный трейдер подхватывает ветер слухов и тоже решает нажиться на данной ситуации.

Крупный трейдер звонит арбитражеру и спрашивает, не мог бы тот продать акции (коротко) и продать ему Июль-30-пут. Арбитражер отвечает, что мог бы при условии возможности занять эти акции. Сверка с департаментом заимствования акций показывает, что 60000 акций данной компании могут быть заимствованы. Таким образом, следующая сделка происходит посредством проведения двух блочных сделок. Причем сделка с акциями обычно исполняется на региональной фондовой бирже, а сделка с опционами — на опционной бирже.

До тех пор, пока арбитражер стоит в этой позиции, он зарабатывает проценты на S1800000. Его риск в том, что акция может подняться выше 30, и обратный выкуп его позиции будет стоить ему более чем $1800000. Но крупный трейдер молчаливо заверит арбитражера, что путы будут исполнены прежде, чем это случится. Заметьте, после исполнения данных путов позиция арбитражера будет полностью закрыта: исполнение опциона пут неразрывно связано с выпуском уведомления об его исполнении, то есть арбитражер покупает акции — 60000 ценных бумаг по 30.

Тем временем крупный трейдер начинает продавать 60000 акций, по которым он в длинной позиции на открытом рынке. Он «загоняет» акцию вниз до тех пор, пока не вытянет на рынок других крупных продавцов. Затем арбитражер покупает 60000 ценных бумаг с хорошей прибылью (от опционных позиций), исполняет свои путы и закрывает свою длинную позицию и позицию арбитражера. Все это может происходить в течение одного дня или занимать чуть большее время. Существуют небольшие вариации последовательности действий. Крупный трейдер осуществляет их после создания арбитражной позиции, но конечный результат одинаков — акция идет вниз.

Теперь предположим, что вы независимо отслеживаете опционный объем XYZ в тот первый день и замечаете проведенную сделку на 850 контрактов, в то время как средний объем составлял всего 250 контрактов. Далее, эти контракты в большинстве своем опционы пут, но распределены следующим образом:

Если бы вы слепо применили данный фильтр в отношении опционов "в деньгах", то проигнорировали бы данную ситуацию, но, поскольку здесь задействованы путы, необходим более пристальный взгляд. Если акция начала «сливаться», по всей вероятности, вам следует купить себе некоторое количество опционов пут, и вы будете абсолютно уверены в том, что купивший эти 600 опционов пут "в деньгах" «прессует» данную акцию, а у вас есть возможность прибыльно прокатиться у него на хвосте.

Последний важный фильтр, обычно используемый для анализа, касается даты истечения опционов с высоким объемом торговли — ближнесрочны.х или дальнесрочных. Опять же, по причине левереджа спекулянты, обладающие инсайдерской информацией, купят ближнесрочные опционы (при условии, что они не слишком ближнесрочные), поскольку они дешевле по цене и, как правило, наиболее ликвидны. Единственное исключение — когда самые ближнесрочные опционы должны истечь через несколько дней. По этой причине большая часть объема может передвинуться на месяц вперед, перейдя на следующий контракт. Однако если большая часть объема сконцентрирована на дальнесрочных контрактах, можно заподозрить, что институциональные инвесторы выписывают покрытые опционы колл. Они часто предпочитают надписывать колл-опционы за несколько месяцев до истечения или покупать в качестве защиты среднесрочные путы.

Как упоминалось ранее, приближение пятницы истечения может вызвать рост опционного объема по многим акциям, поскольку многие опционные трейдеры либо закрывают свои позиции, либо перекладывают (роллируют) их на следующий месяц. Эти действия тоже не могут быть индикатором спекулятивной активности при нормальном ходе событий. Конечно, такие действия будут высвечиваться при первоначальном тестировании в момент поиска акций, дневной объем опционной торговли которых как минимум в два раза превышает средний объем.

Большинство опционных трейдеров, имеющих позиции по истекающим опционам, будут ждать почти до последнего торгового дня — третьей пятницы месяца, прежде чем закрывать свои позиции, хотя некоторая активность, связанная с истечением, начинается в среду и возрастает в четверг. Таким образом, наблюдатель опционного объема при использовании своих фильтров должен допускать этот потенциальный рост активности. В саму пятницу истечения можно буквально игнорировать всю торговлю истекающими опционами, как не имеющую никакого отношения к спекуляциям. К тому же некоторая часть опционного объема следующего месяца, соответствующая позициям, роллированным ранее на более поздние месяцы, тоже не относится к спекуляциям.

В четверг перед истечением те же самые утверждения справедливы в еще большей степени, хотя и было несколько случаев за всю историю биржевых опционов, когда поглощения происходили в пятницу истечения. Один из таких примеров — компания Gerber, чья история рассказана в Главе 1. Другой случай произошел в 1987 году.

Опционы Farmer's Group торговались крайне активно в течение всего четверга перед истечением. Более того, значительная часть этого объема была представлена опционами, истекающими на следующий день. В саму пятницу истечения опционный объем продолжал оставаться высоким. Со страшной скоростью распространялись слухи, что надвигается поглощение данной страховой компании. Однако к моменту, когда рынок акций закрылся, новостей о слиянии не поступило. Более того, когда наступило время отправлять уведомления об исполнении, никаких новостей все еще не было. Тем не менее вскоре после исчезновения возможности исполнить опционы вышла новость о крупном поглощении. Таким образом, чтобы «отловить» данную ситуацию, необходимо было отслеживать объем четверга по истекающим опционам.

Итак, можно игнорировать большую часть объема по опционам, истекающим через два или три дня, как не имеющего отношения к спекуляциям, а связанного с истечением, но было бы ошибкой относиться к этому догматично и говорить, что весь такой объем можно игнорировать. По мере приближения даты истечения вселенная, которую вам надо фильтровать, становится все больше и больше, и сам процесс фильтрации, скорее, искусством, чем наукой. Мой общий принцип гласит: вблизи истечения следует отбрасывать любую ситуацию, если только опционный объем не является по настоящему огромным, — по крайней мере, в три или в четыре раза больше среднего объема. И даже тогда этот объем, безусловно, должен пройти все упомянутые ранее фильтры.

Существует и другое «сообщение». Его могут послать вам опционы на акции в момент истечения; часто они могут сказать вам, живы ли еще «старые» слухи. Эта информация может быть собрана через опционный объем по акции, являвшейся недавно предметом слухов о поглощении, примерно за месяц до истечения. В момент появления первых слухов трейдеры покупают колл-опционы. Однако если слухи увядают, трейдеры продолжают держать большую часть этих опционов колл до самого истечения, надеясь на лучшее. По истечении они продадут эти опционы, чтобы по возможности возместить хоть часть своих убытков. Затем, если слухи все еще живы, трейдеры станут покупать опционы колл следующего месяца истечения. Итак, если вы наблюдаете за этой опционной активностью и видите, что весь опционный объем по акции, являвшейся предметом недавних слухов, сконцентрирован на истекающих опционах, можно допустить: слухи уже «мертвы». Однако, если видите приблизительно равные объемы по истекающим опционам и опционам следующего месяца, можно предположить: слухи все еще живы. Зная это, можно продолжать отслеживать акции на предмет появления знаков прорыва.

Итак, после того как мы посвятили достаточно много времени описанию того, что нужно отфильтровывать, покажем, как выглядит структура опционного объема, инспирированного реальным поглощением (или слухами о поглощении). Вот один из них, указанный клиентам нашей ежедневной службы.

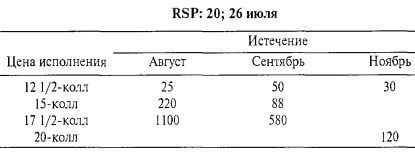

26 июля 1995 года акция Southern Pacific Railroad (RSP) внезапно выросла на пункт, с 19 до 20, в течение одного дня. Опционный объем был высоким. В тот день заключено примерно 2600 контрактов — почти все были опционами колл, в то время как средний объем составлял менее 900 контрактов в день. До августовского истечения оставалось более трех недель, так что для августовских опционов это большой объем торговли. Опционный объем по этим коллам выглядел следующим образом:

Путов продано совсем немного: 140 Август-17 1/2-пут и 230 Ноябрь-20-пут.

Цена исполнения 20 была самой высокой ценой исполнения из доступных для торговли контрактов. Заметьте: преобладал объем по опционам колл по данному страйку. Это хороший знак. Также отметьте, что августовские коллы были наиболее активными по двум верхним страйкам — это тоже хорошо. К тому же объем по опционам пут не свидетельствует об осуществлении крупного (или какого-либо иного) арбитража, поскольку совпадение объемов по опционам колл и пут одинаковых серий очень небольшое. Наконец, также реально не видно большой (или какой-либо) активности по спрэдам, даже если все коллы "в деньгах" соответствуют спрэдам против опционов с ценой исполнения 20 (с большой уверенностью можно сказать, что не все они попадают в данную категорию), — это все равно оставляет большую спекулятивную активность и по Август-20, и по Сентябрь-20-колл. В самом деле, логичнее предположить, что Ноябрь-20-колл и большая часть опционов колл "в деньгах" куплены маркет-мейкерами в качестве хеджа против проданных ими публике Август-20 и Сентябрь-20-колл.

Все сходится — здесь «классическая» структура опционного объема, в дальнейшем получившая подтверждение. Пока в течение следующих пяти дней акция колебалась вверх и вниз около цены 20, опционный объем оставался высоким. Затем, на шестой день, акция (компания) получила предложение о поглощении от Union Pacific Railroad.

Анализ в режиме реального времени

Вы наверняка замечали, что все виды анализа основаны на опционном объеме по закрытию и ценах закрытия. В большинстве случаев этого достаточно, потому что обычно опционный объем начинает значительно расти, по крайней мере, за два дня (или еще раньше) перед объявлением важных корпоративных новостей. На самом деле, я подозрительно отношусь к опционному объему, «возникающему» всего за день перед ожидаемым объявлением, таким как отчет о прибылях. Тем не менее бывали случаи, когда большой опционный объем, связанный с поглощением, возникал и на следующий день после события. Таким образом, ожидание закрытия рынка, чтобы провести анализ, может обернуться потерей определенных прибыльных возможностей.

16 декабря 1994 года сделок с опционами на Caesar’s World заключено почти на 2500 контрактов, и акция подпрыгнула на 2 пункта. Среднедневной опционный объем составлял немногим более 400 контрактов, поэтому такое повышение объема являлось значительным. Перед этим акция вела себя довольно скучно, торгуясь в интервале между 40 и 46, в течение которого опционный объем был достаточно низким. Однако на следующий день, перед открытием рынка, Caesar's получила предложение о поглощении от ITT Corporation. После этого акция открылась на 20 пунктов выше!

Другая заметная и похожая ситуация произошла в пятницу 2 июня 1995 года, когда в течение дня Lotus Corporation выросла на 3 1/2 пункта, достигнув 32 1/2 при опционном объеме примерно 8200 контрактов. Средний дневной опционный объем составлял 2500 контрактов. До этого дня акция Lotus торговалась с понижением, поскольку за несколько недель перед этим вышло сообщение о плохих прибылях, и акция находилась под давлением продавцов. В понедельник утром, перед открытием рынка, IBM объявила о поглощении по цене $65 за акцию, и Lotus открылась выше на 29 пунктов по цене 61 1/2!

Наблюдатели за опционным объемом, использующие только цены закрытия, неспособны заработать на данных ситуациях, несмотря на то, что опционный объем в день объявления новостей выглядел очень спекулятивно, а предложения о поглощении получены ранее начала торгов следующего дня. Хотя такие ситуации возникают всего несколько раз в год, делать ставки на них может оказаться очень прибыльным занятием, если у вас есть для этого необходимые средства.

Чтобы торговать такими ситуациями, необходимо проанализировать опционный объем в реальном времени, в течение торгового дня. В этом случае, если ваш анализ выявит настоящую спекулятивную ситуацию, можно купить акцию или опционы в течение этого же торгового дня. При выполнении анализа в режиме реального времени во время торгов для фильтров опционного объема необходимо сделать небольшие поправки. Величина, на которую общий объем превышает средний объем, должна быть снижена в зависимости от времени дня, когда проводится анализ. Например, если вы делаете анализ в полдень, то можете увидеть все ситуации, в которых общий дневной объем равен среднему объему или превышает его (вместо удвоенного превышения среднего объема, который мы ищем по закрытию торгов).

Опыт показал, что подходящее время для проведения анализа в режиме реального времени — это последние час-полтора перед закрытием торгов, что дает достаточно времени для выполнения анализа и позволяет успеть занять позицию, если вы чувствуете риск оправданным. Основная проблема анализа в режиме реального времени в том, что он (анализ) может приводить к покупкам в «сверхзвуковом» режиме в ситуациях под конец дня, особенно в пятницу, когда слухи закручиваются очень быстро. Поэтому мой совет — подходите строже к своим критериям для занятия позиций, основываясь на анализе в режиме реального времени. Помните, большинство слухов обманывает и реальных поглощений на следующий день не происходит. Поэтому обычно у вас будет достаточно времени для занятия позиции.

Примеры

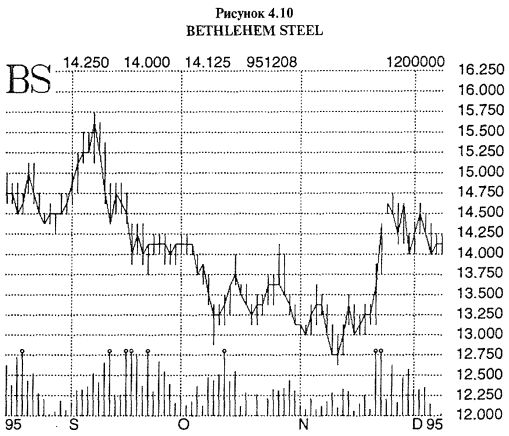

Теперь, когда мы ознакомились с методологией отбора таких акций, где наблюдается повышенный объем опционной торговли, рассмотрим несколько реальных ситуаций. Следующие примеры взяты из базы данных нашей ежедневной службы факс-рассылки для клиентов, сообщившей в 1994-95 годах об идентификации нами перспективных торговых ситуаций.

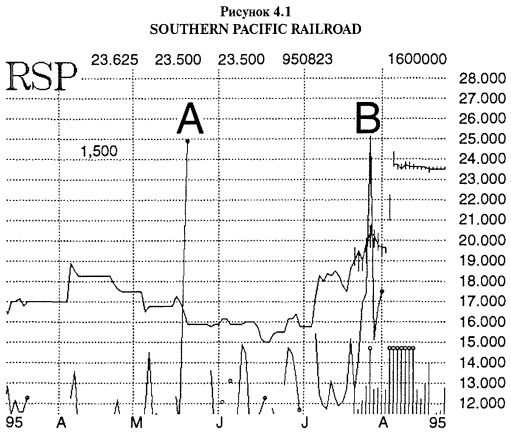

Пример с акцией Southern Pacific Railroad, данные об опционах на которую только что показаны, — хорошая отправная точка. Еще раз посмотрите сведения, изложенные в предыдущей таблице, показывающие опционный объем 26 июля 1995 года. Рисунок 4.1 представляет ценовой график Southern Pacific в то время. Внизу графика этой акции показан опционный объем. Линия опционного объема выглядит чрезвычайно «потрескавшейся» («choppy»), потому что во многие дни сделок с опционами на Southern Pacific не заключалось вообще.

Конечно, данный график опционного объема показывает нам только общий объем и не дает информации о детальном разбиении на составляющие. Это необходимое условие для нас, чтобы осуществить различные действия, связанные с фильтрацией, уже описанные в этой главе. Посмотрите на часть графика опционного объема, соответствующего маю 1995 года. Обратите внимание на крупный взлет опционного объема (точка А). Вероятно, он не связан со спекулятивной активностью, поскольку в течение нескольких следующих дней акция не только торговалась в боковом направлении (sideways), но и опционный объем отсутствовал. Теперь посмотрите опционный объем на графике, соответствующий концу июля 1995 года (точка В). На этот раз взлет опционного объема по своей природе спекулятивный, и реальный пик приходится на 27 июля 1995 года (на один день после первоначального обнаружения объема в предыдущем примере). Этот объем оставался высоким на протяжении нескольких следующих дней.

Несколько дней акция торговалась между 19 и 20, и в то же самое время наблюдался высокий опционный объем. Затем 3 августа 1995 года Union Pacific сделала свое предложение о поглощении. На следующий день акция подскочила до 24 (на графике показан опционный объем только до выхода предложения о поглощении — большая часть опционного объема всегда наблюдается в день после объявления корпоративных новостей). Таким образом, ситуация с Southern Pacific Railroad классический пример использования опционного объема для выявления поглощения непосредственно перед объявлением о нем. Представленный пример показывает возможность выявления перспективной спекуляции через опционный объем за целую неделю до фактического объявления. Поэтому у трейдеров было достаточно времени, чтобы войти в позицию по акции.

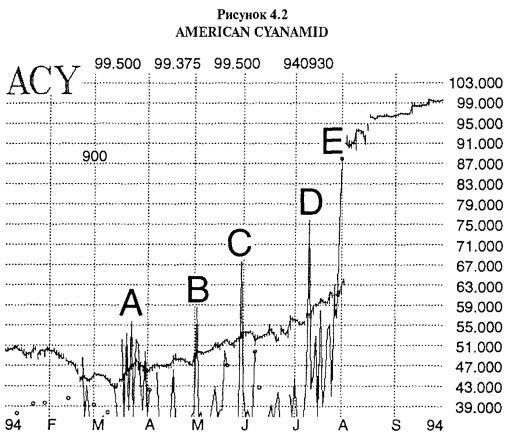

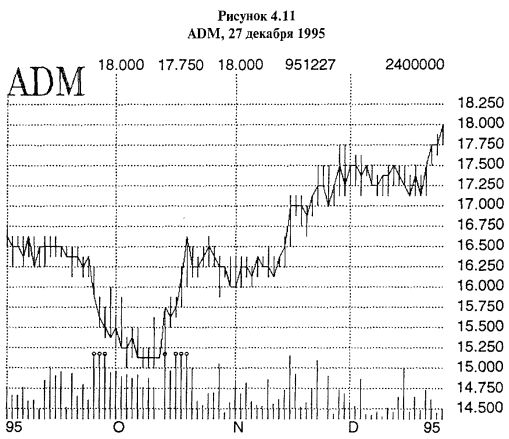

Одно из наиболее прибыльных поглощений 1994 года — предложение, сделанное компанией American Ноте Products компании American Cyanamid (АСУ). Эта ситуация тоже могла быть распознана наблюдателями опционного объема. График акции ACY в течение соответствующего времени показан на Рисунке 4.2.

В январе и феврале 1994 года данная акция торговалась с умеренным понижением при малом опционном объеме. В самом деле, в марте акция опустилась до нижнего уровня 43, а первый взрыв опционного объема сопровождал первое ралли акции с этой нижней точки (точка А). Вторая половина марта имела очень высокий опционный объем, учитывая чрезвычайно низкий уровень среднего объема в те дни. Все статистические показатели опционного объема повышались на протяжении весны и лета 1994 года.

ACY торговалась вбок в течение апреля, и опционный объем снова упал почти до нулевого уровня. Затем 1 мая новый взрыв опционного объема произошел одновременно с покатившейся наверх акцией. В тот период для ACY данный момент совпал с самым высоким опционным объемом (точка В). Этот взрыв опционного объема оказался краткосрочным, но акция продолжала двигаться вверх в течение мая, вскарабкавшись до 53 к концу месяца. Затем отмечен еще один день высокого объема опционной торговли (точка С).

После этого очередного взрыва опционной активности акция откатилась и немного собиралась с силами перед новым ростом в конце июня и начале июля. Наконец, 11 июля акция сделала ценовой разрыв на два пункта вверх одновременно с высочайшим к этому моменту опционным объемом (точка D). Слухи о поглощении уже циркулировали. Вы можете видеть, что в середине июля акция шла на повышение. Но в это время существовало важное отличие от предыдущей истории: хотя опционный объем немного скатился со своего пика в точке «D», но оставался активным рынком, сохраняя уровни, примерно соответствующие мартовскому уровню в точке «А».

К концу июля акция торговалась около 60, и опционный объем продолжил покорять высочайшие за всю историю уровни (точка Е). 29 июля (в пятницу) и 1 августа (в следующий понедельник) опционный объем достиг крайних (экстремальных) значений. Таблица 4.1 показывает данные по опционной торговле 29 июля, а 1 августа ситуация была очень похожей.

Общий объем торговли опционами колл составил 2622 контракта. Общий объем сделок с путами — еще 297 контрактов, представленных пятью различными сериями. Средний объем в то время находился на уровне 697 контрактов за день. Таким образом, в данный день опционный объем превышал средний объем более чем в четыре раза. Вы можете видеть, что тот «спекулятивный» вид, о котором мы уже говорили, присутствует в распределении объема торговавшихся опционов колл: большая часть объема приходилась на ближнесрочные августовские опционы и большая была сконцентрирована на самом высоком страйке (65).

Наконец, 1 августа, после окончания торгового дня, American Ноте Products сделала свое предложение. На Нью-Йоркской фондовой бирже ACY остановилась при закрытии торгов на цене 63, а позже открылась (reopened) на третьем рынке по 91. Это было эффектной кульминацией, завершающей данную историю, для наблюдателей опционного объема. Поскольку отслеживание опционного объема соответствует краткосрочной торговой деятельности, данные трейдеры, по всей вероятности, весной и летом 1994 года входили в акцию и выходили из нее по нескольку раз, каждый раз получая небольшие прибыли, прежде чем дождались большого движения в начале августа.

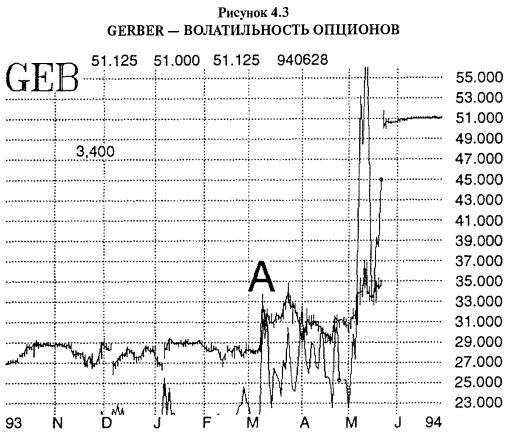

Другой объект поглощения в 1994 году, о котором сигнализировал повышенный объем опционной торговли, компания Gerber (GEB). Первыми признаками повышения спекулятивной активности по акции Gerber стали повышавшиеся цены опционов, но этот феномен обсуждается в данной главе позже. Рисунок 4.3 показывает ценовую историю и опционный объем акции Gerber в течение 1994 года.

До начала марта 1994 года Gerber торговалась в очень узком ценовом интервале между 27 и 29 при полном отсутствии опционного объема в большинстве из дней. Затем, в марте, акция пробилась к 33 и имела высокий объем торговли по опционам колл (точка А). Парой недель позже акция ухитрилась дотянуться вверх до 35 внутри дня, а опционный объем в большинстве торговых дней оставался относительно высоким. Циркулировали панические слухи о поглощении, а когда ничего не произошло, трейдеры начали выходить из акции. Таким образом, к середине апреля Gerber проделала весь обратный путь вниз к цене 29.

Затем 6 мая акция подскочила с 31 на 2 пункта, превысила 33, и опционный объем достиг своих высочайших уровней за всю историю. Это стало четким сигналом, что акция снова находится «в игре» («in play»). Таблица 4.2 показывает, как выглядел опционный объем в тот день. Здесь — еще один классический пример, как выглядит спекулятивный опционный объем в преддверии корпоративных новостей. В тот день количество сделок с опционами колл составило около 8800 контрактов, а с путами — около 400. В то время средний дневной объем опционной торговли составлял 2770 контрактов. Это трехкратное превышение нормального объема стало сигналом необычных событий, касающихся Gerber.

В течение двух следующих недель акция продолжала карабкаться вверх, и опционный объем возрос до еще более высоких уровней. Пик цены составил 37, и к пятнице, 20 мая (дню истечения майских опционов), Gerber упала немного назад и закрылась на 34 5/8. Как уже упоминалось в истории, рассказанной в Главе 1, в тот вечер ею было получено предложение о поглощении. В понедельник Gerber открылась по 51. Некоторые надписанты опционов, к их огромному огорчению, получили уведомления об исполнении по (находящимся "вне денег") Май-35-колл.

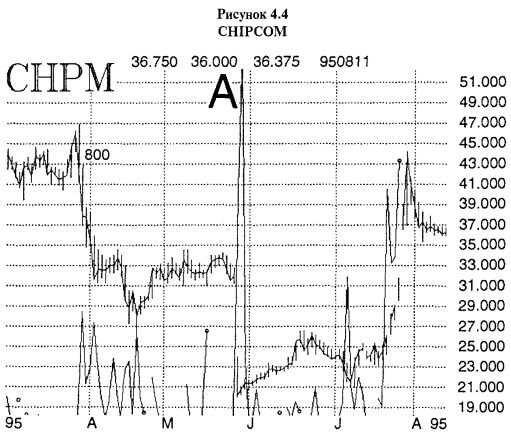

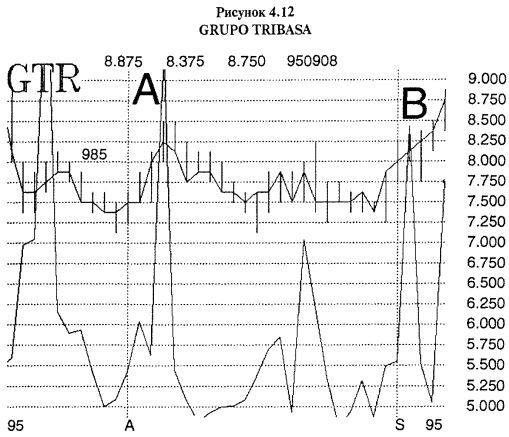

Акции Chipcom (CHPM) большую часть 1995 года находились в обороне, но затем развернулись почти на 10 пунктов, и наблюдатели опционного объема поймали сигнал об еще одном поглощении. Из Рисунка 4.4 можно видеть, что в апреле 1995 года, когда акция падала с 46 до 28, опционный объем был в умеренной степени высоким. Затем, когда в мае акция устоялась в торговом интервале 32—34, опционный объем почти исчез. 26 мая компания объявила о плохих прибылях и упала на 12 пунктов за один день. Это вызвало краткосрочный взлет опционного объема (точка «А» на графике).

Однако акция почти немедленно начала восстанавливаться и в июне вернулась к цене 26, после чего снова падала. В пятницу, 21 июля, она снова закрылась по 26, а опционный объем взлетел. Как показано в Таблице 4.3, опционный объем в тот день тоже имел спекулятивный вид, хотя и не представлял «классической» структуры распределения торгов, подобно некоторым описанным ранее ситуациям. Общий объем сделок с опционами колл составил 2014 контрактов (объем сделок с путами — 562). Суммарный общий объем, составивший 2576 контрактов, был огромен по сравнению со средним объемом в 280 контрактов за день — более чем в 9 раз выше среднего.

Структура данного объема содержит в себе небольшие аномалии. Во-первых, самый высокий объем приходится на сентябрьские опционы, несмотря на то, что до истечения августовских опционов оставалось еще четыре недели. Во-вторых, подавляющая часть объема приходится на страйк "около денег" (25) вместо страйка "вне денег" (30). Оба этих факта немного отличаются от той идеальной ситуации, на которую вы рассчитывали. Заметьте, для торговли на бирже ни один Август-30-колл не был доступен.

В общем и целом, данная структура объема не «совершенная», но казалась многообещающей. Ввиду подобных обстоятельств можно включить в процесс принятия решений другие факторы. В то время я чувствовал, что поскольку акция в июне уже предварительно подступалась к вершине 26, то для подтверждения значимости структуры опционного объема в данной ситуации я хотел бы увидеть в июле ценовой прорыв выше этого уровня.

В следующий торговый день, понедельник, СНРМ на самом деле пробила уровень сопротивления 26, да еще и в придачу с небольшим ценовым разрывом. Опционный объем остался высоким, и акция закрылась по 27 1/2, что стало ясным сигналом к покупке акции. Через три дня она торговалась по 31 3/4, и опционный объем в течение всего этого времени оставался на очень высоком уровне. Удивительно, но объем так никогда и не развил «классическую» структуру, поскольку сделок с сентябрьскими и октябрьскими опционами было больше, чем с августовскими.

Тем не менее 27 июля получено предложение о поглощении от Three Сот, и акция подскочила до 37. После этого появились слухи о конкурирующем предложении со стороны Cabletron Systems. По этой причине на следующий день акция уже торговалась по 44! Несмотря на то, что конкурирующее предложение не получило развития, Chipcom поднялась, поскольку выросла цена Tree Com. Снова ситуацию поглощения наблюдатели опционного объема определили заранее, хотя в этот раз для получения полной картины необходимо было задействовать элементы технического анализа.

У ситуации Chipcom есть одна интересная и характерная черта, с некоторой периодичностью возникающая при ситуациях поглощения: акция, находясь в нисходящем тренде, становится мишенью для приобретения ввиду низкого уровня ее цены на рынке. Это некое подобие ситуации поимки «мышки, загнанной в ловушку». Дела у компании-мишени идут плохо; ее прибыли плохие, поэтому акции усиленно распродаются инвесторами. Но если в то же самое время у компании хороший основной бизнес, продукт и т. п., сама по себе низкая цена акций может вызвать интерес у компаний, работающих в данном секторе, одновременно богатых свободной наличностью. Компании с избыточной наличностью могут приступить к скупке относительно низкооцененных акций по ценам, которые компания-захватчик считает хорошими. В ситуации с Chipcom, наблюдавшейся к исходу 1994 года, ее акции торговались на таких высоких уровнях, как 51 (на Рисунке 4.4 не показано), прежде чем нырнули вниз к 20 в мае 1995 года. Это большое снижение цены акции явно привлекло внимание Three Com, по всей вероятности, увидевшей возможность купить (обычно предполагается плохо управляемую) компанию по цене ниже ее верхних уровней, достигнутых в данном году. Эта тема — превращение акции в мишень поглощения после того, как цены на нее опускаются до своих новых низов — повторяется в нескольких последующих примерах, в особенности в следующем примере с компанией U.S.Shoe.

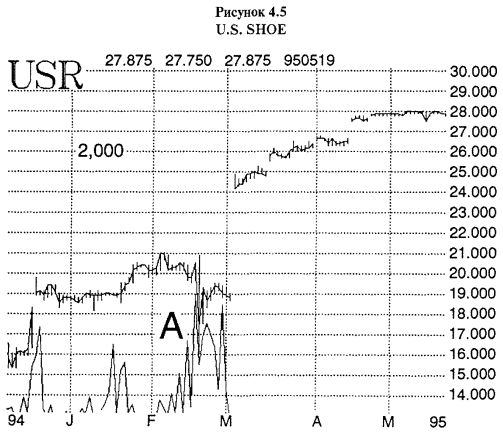

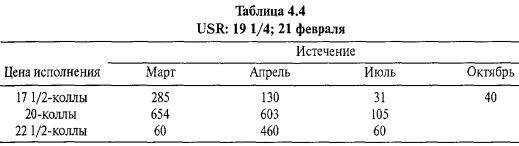

U.S.Shoe (USR) проторговалась летом 1994 года до верхних значений 24, прежде чем начала восьмимесячное скольжение вниз, приведшее ее в область 18—19. Хотя в процентном отношении это и не было крупным падением, но, вероятно, оказалось достаточным, чтобы способствовать привлечению покупателя.

Ценовой график USR и опционного объема показан на Рисунке 4.5. Первый день, зафиксировавший высокий объем опционной торговли, — день роста цены до 20 1/2 (точка А). В это время ходили слухи о намерении компании продать свой обувной бизнес. Буквально на следующий день компания объявила, что соответствующие переговоры сорвались и акция в один момент нырнула к 16. Далее она немного отыграла наверх и закрылась на 17 1/4. На следующий день 21 февраля, цена подскочила на 2 пункта, достигнув 19 1/4, поскольку снова пошли слухи о ее поглощении. Таблица 4.4 показывает структуру опционной торговли в тот день, 21 февраля, когда было заключено 2428 сделок с опционами колл и 168 сделок с путами. В тот период средний объем составлял всего 876 контрактов. Данный опционный объем почти в три раза превысил нормальный уровень, и это настоящий звонок будильника для следящих за опционным объемом.

На протяжении оставшейся части февраля опционный объем продолжал оставаться высоким, пока акция болталась около 19. В определенной степени выглядело смешным сокращение объема опционной торговли 1 марта до 970 контрактов, а 2 марта — до крайне низкого уровня в 209 контрактов. Акция тоже резко упала до 18 3/4, а слухи, похоже, поостыли. Затем на следующий день, 3 марта, компания получила предложение о поглощении по $25 за акцию, и цена сразу подскочила на 6 пунктов. Предложение о поглощении поступило от посторонней компании, а не от той, с которой первоначально обсуждалась продажа обувного подразделения.

Когда вы торгуете, основываясь на повышенном опционном объеме, как правило, мы рекомендуем забирать прибыли в тот момент, когда новости становятся известными публике. Вы создавали свою позицию на основе того, что «кто-то» знает что-то о будущих корпоративных новостях. Если вам в достаточной степени повезло с получением позиции, а после этого вы видите реальное объявление таких новостей, то следует сказать «спасибо» и забрать свою прибыль.

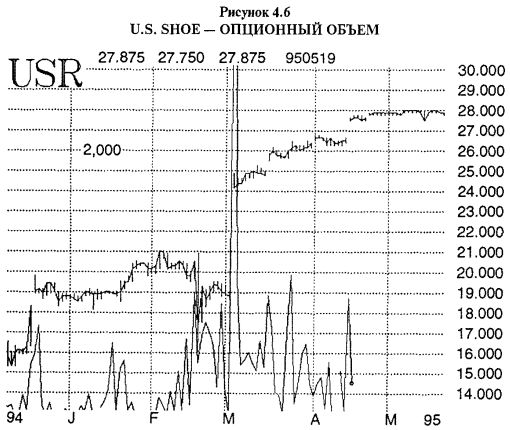

Однако, как и со всеми общими правилами, у этого тоже могут быть исключения, и U.S. Shoe была как раз одним из таких исключений. У истории о U.S. Shoe есть и постскриптум. Посмотрите на график (Рисунок 4.6). Он такой же, как предыдущий, за исключением того, что опционный объем показан до конца жизни данной акции. В тот день, когда акция выросла на 6 пунктов, возникла огромная волна опционного объема, которую можно было ожидать с большой уверенностью. Однако после этого опционный объем обычно снижается, особенно если предложение о поглощении уже «заключенная сделка». Но в случае с U.S. Shoe опционный объем продолжал оставаться высоким (если говорить о точных числах, этот объем был меньше двукратного нормального объема, поскольку высокий опционный объем в тот конкретный день увеличил значение среднего объема). Можно было пребывать в состоянии достаточной уверенности, что компания, изначально интересовавшаяся обувным подразделением, вернулась к переговорам и предложила за U.S. Shoe более высокую цену. На графике можно видеть, что в конечном счете компания приобретена в мае по 28, с хорошей премией даже по сравнению с предлагаемой в марте ценой $25.

Опционный объем распознает не только ситуации поглощений. Он очень полезен и при отлове неожиданных корпоративных прибылей. Мой опыт свидетельствует: часто пик опционной активности приходится на день накануне объявления компанией своих квартальных прибылей. Это настолько частая ситуация, что наблюдателям опционов, скорее всего, не следует пытаться торговать в подобных обстоятельствах. Но, если опционный объем имеет свой пик за несколько дней до объявления прибылей — возможно, оставаясь высоким на протяжении всего этого периода, — шансы, что опционы предсказывают выгодную сделку, гораздо выше. Следующие два примера относятся именно к таким случаям.

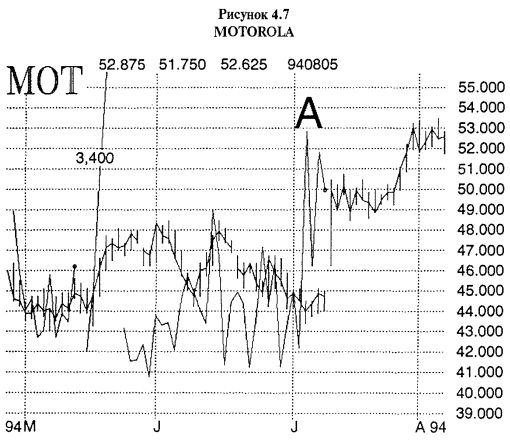

Motorola (MOT) должна была объявить о своих прибылях во вторник, 12 июля 1994 года. Обычно опционы на ее акции довольно активные, но в среду, 6 июля, и в течение следующих четырех торговых дней опционная активность потрясающе возросла. Более того, поскольку подавляющая часть этой активности приходилась на колл-опционы, создавалось впечатление, что инсайдеры знают о квартальных прибылях и они будут лучше, чем ожидалось.

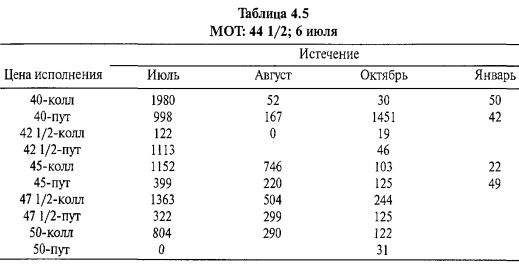

На Рисунке 4.7 показаны цена акции Motorola и опционный объем в то время. Заметьте, что на протяжении большей части мая-июня 1994 года акция торговалась в интервале между 43 и 48. В течение того периода опционный объем был достаточно активным, но находился в нормальных границах. Однако с приближением акции к нижнему краю этого интервала в первой неделе июля опционный объем начал подниматься (точка А). Следующие данные соответствуют первому дню повышенного опционного объема — 6 июля, представляя собой имевшуюся структуру объема в каждый из тех четырех дней перед реальным объявлением о прибылях компании. Поскольку в тот день сделок с путами было заключено много, как и с опционами колл, в Таблице 4.5 приводятся объемы торговли всеми опционами. В тот день заключено 7500 контрактов по колл-опционам и 5400 на пут-опционы. Средний общий объем в то время составлял 5624 контракта, и суммарный объем в данный день (12900 контрактов) более чем в два раза превышал средний.

Структура объема в Таблице 4.5 не настолько ясная, как хотелось бы, но, поскольку опционы были достаточно активны, она (структура) заслуживает анализа. Первое: следует помнить, что опционы Motorola в определенной степени всегда активные. Таким образом, совершенно обычным могло быть появление активности, наблюдавшейся 6 июля. Затем, на самой вершине ее, возникла еще и некоторая спекулятивная активность, связанная с предстоящим отчетом о прибылях. Если посмотреть только на цены исполнения, начиная с 45 и выше, структура опционной торговли в части, касающейся объема по опционам колл, выглядит достаточно спекулятивной. Сделки с путами по этим страйкам тоже были, но, в отличие от опционов колл, в данных по пут-опционам нет ничего необычного. Из наблюдения активности по трем верхним страйкам можно просчитать возможность удивительно выгодной торговли, предсказываемой высоким объемом по колл-опционам.

Но обращает внимание, что по двум нижним страйкам ситуация немного туманная. По этим страйкам сделок с путами было много, и можно подумать о появлении на горизонте плохих прибылей, предсказываемых этими путами. Июль-42 1/2-путы, число сделок с которыми составило 1113 контрактов, отдаленно напоминает спекулятивную ситуацию. Однако сделки по 1451 контракту на Октябрь-40-путы, по всей вероятности, не спекулятивные, поскольку спекулянты покупали бы июльские или августовские путы. Наконец, Июль-40-пут (998 контрактов) вполне могли быть частью арбитража вместе с Июль-40-колл, поскольку объем сделок с этими опционами был таким же большим.

Иногда, когда объемы по опционам колл и пут высоки, акция может сделать достаточно большое движение в любом направлении. Просто наблюдая за опционным объемом, очень затруднительно определить это направление ввиду равновесия между объемом торговли по опционам колл и пут. В частности, этот феномен возможен из-за того, что маркет-мейкеры торгуют путами для хеджирования колл-опционов или, наоборот, искажают структуру опционного объема, созданную спекулянтами. Колл-опционы на акцию Motorola были достаточно дорогими, потому что спекулянты активно их покупали. Таким образом, маркет-мейкеры, продававшие короткие коллы в порядке своей маркетмейкерской деятельности, могли покупать акции и какие-то путы для хеджирования своих коротких позиций по опционам колл.

По только что обсуждавшимся данным складывается впечатление, что объем по опционам колл имеет более спекулятивный вид, чем объем по путам, ввиду указанных фактов, касающихся Октябрь-40-пут и Июль-40-пут. Но вместо попыток углубленного анализа — почему имел место высокий опционный объем по конкретным сериям — для подтверждения направления движения акции я предпочитаю дождаться небольшого ценового прорыва в том или ином направлении. 6 июля, в день, о котором идет речь, MOT достигла верхнего уровня 44 1/2, закрывшись по 44. Акция торговалась еще выше в течение следующих двух дней. Для меня это стало подтверждением, что ожидаемое движение произойдет в верхнем направлении.

Данная структура опционного объема оставалась почти такой же в последующие три дня. Общий объем превышал нормальный более чем вдвое, и, несмотря на преобладание объема торговли по опционам колл, объем торговли путами тоже был большим. Наконец, 12 июля объявили прибыли, оказавшиеся удивительно высокими. В тот день акция открылась вверх с разрывом и закрылась более чем на пять пунктов выше.

Данный пример демонстрирует несколько типичных моментов. Во-первых, если вы собираетесь использовать опционный объем для прогнозирования неожиданных прибылей, необходимо увидеть достижение опционным объемом высоких уровней в течение нескольких дней, предшествующих дате фактического объявления данных. Во-вторых, когда опционная активность вырастает у акции, опционы которой обычно достаточно активные, вы столкнетесь с посторонним объемом, засоряющим общую картину. Поэтому необходимо глубже исследовать опционный объем для правильной его интерпретации и корректного предсказания имеющихся перспектив. В-третьих, всегда, когда активны и коллы, и путы, в качестве ориентира для выяснения направления возможного движения можно использовать ценовое поведение самой акции.

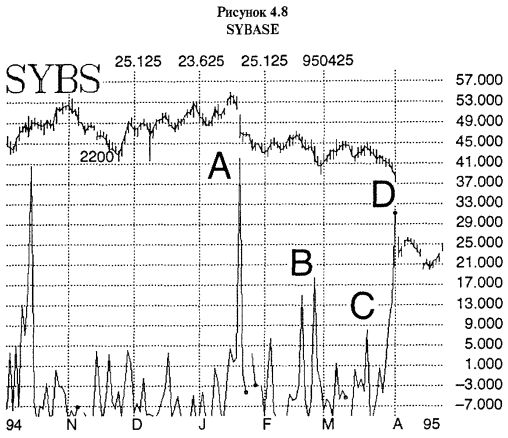

Другой классический пример предсказания опционным объемом неожиданных прибылей компании произошел с акцией Sybase (SYBS) весной 1995 года. Но данный случай касался понижения цен на акцию, предсказанное высоким объемом торговли путами на Sybase в течение значительного периода времени.

График акции Sybase и ее общий опционный объем показаны на Рисунке 4.8. Осенью 1994 года акция находилась под небольшим давлением; в январе 1995 года сделано разочаровывающее объявление о прибылях. В тот день акция упала более чем на 6 пунктов, а опционный объем взлетел (точка «А» на графике). Однако этот объем не обладал предсказательной способностью — он стал реакцией, поскольку возник после обнародования данных новостей.

Акция SYBS продолжала торговаться в боковом тренде на более низком уровне: между 42 и 46 — до февраля, когда начали циркулировать слухи, что в следующем отчете прибыли снова окажутся плохими. Это вызвало новый пик опционного объема (точка В), большую часть которого составляли путы. Однако после краткого набега на цены ниже 40, совершенного в последний торговый день февраля, акция вскарабкалась обратно, вернувшись в тот же торговый интервал.

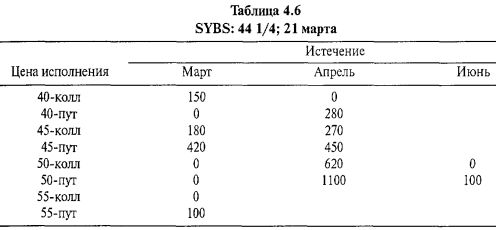

21 марта опционный объем снова взметнулся (точка С), имея ту же структуру более высокого объема по путам по сравнению с опционами колл. Это произошло при цене акции 44 1/4. Начиная с этого момента, акция в основном шла только вниз. Поскольку 21 марта лучший день для покупки путов, в Таблице 4.6 показаны детализованные данные о торговле именно в этот день. Общее число опционных сделок составило 3670 контрактов, 2450 из которых были путами, что необычайно высокий процент (67%). Отметьте объем по путам, находящихся глубоко-"в деньгах", что очень сильный медвежий знак. Средний объем в то время составлял 1256 контрактов, и объем 3670 был почти в три раза больше нормального — достаточный, чтобы привлечь внимание опционных наблюдателей.

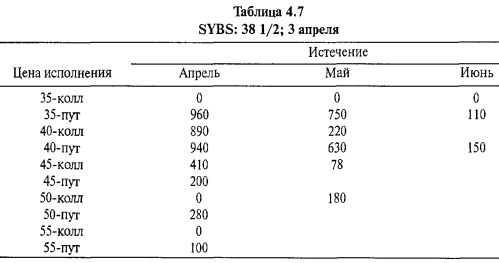

Начиная с того дня, Sybase торговалась все ниже, в конечном счете пробившись 3 апреля глубже 40. Высокий опционный объем наблюдался и 31 марта (в пятницу), и 3 апреля, в понедельник (точка «D» на Рисунке 4.8). В пятницу, 31 марта, число опционных сделок составило 3638 контрактов. Из них 1830 (или 50 процентов) были путами. Это еще не являлось выразительным в такой степени, как опционный объем, показанный в Таблице 4.6, но торговля в понедельник, 3 апреля, не оставляла почти никаких сомнений относительно того, о чем данный опционный объем пытается нам сказать (см. Таблицу 4.7). Опционный объем в тот день подскочил почти до 5800 контрактов, и путы представляли потрясающий воображение объем — 4120 контрактов (71% от общего объема). Посмотрите на огромный объем путов "вне денег" с ценой исполнения 35. Это знак того, что спекулянты-медведи выступили с новыми силами и уверенностью в победе.

На следующий день, 4 апреля, вышло предварительное объявление: прибыли (не публикуемые ранее второй половины апреля) будут немного меньше ожидаемых. Акция открылась на 14 пунктов ниже. Большая удача улыбнулась наблюдателям опционного объема.

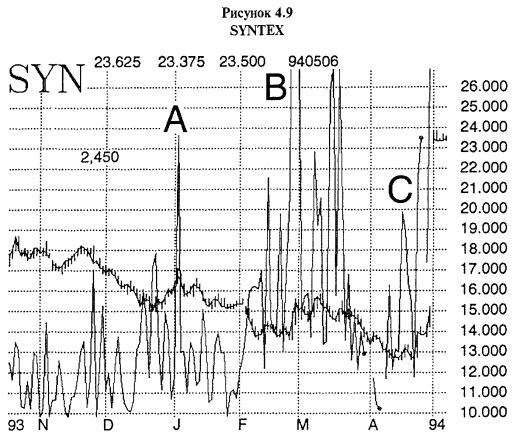

Следующий пример менее ясный, чем показанные ранее, касается Syntex (SYN) — компании, слухи о поглощении которой ходили долго и назойливо. К сожалению, многих людей, покупавших Syntex на протяжении ряда лет, поглощение реально так никогда и не состоялось. Акция продолжала дрейфовать вниз, спускаясь на все более и более низкие уровни. Как упомянуто ранее, если компания имеет жизнеспособный бизнес, низкая цена ее акций может привлечь «стервятников». Как бы там ни было на самом деле, но данный факт толпа на Уолл-стрите не забывает, поэтому самого малого намека на слух оказалось достаточно, чтобы взволновать рынок Syntex и опционов на нее. Мы обсудим этот пример детальнее, чтобы показать: не всегда все срабатывает так, как ожидалось.

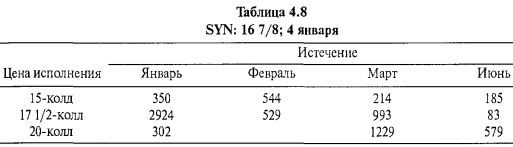

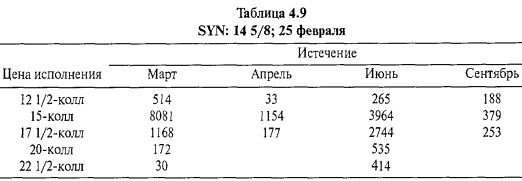

График Syntex и ее опционный объем на Рисунке 4.9 охватывают временной интервал от конца 1993 до первой половины 1994 года. В прошлом (в 1991 году) акция Syntex доходила в цене до высокого уровня 54, но к концу 1993 года находилась в нисходящем тренде, приближаясь к 15. В середине декабря 1993 года опционный объем немного поволновался, и акция, сделав дно, к концу года выросла до 17. Однако большой опционный объем пришелся на первый торговый день 1994 года (точка «А» на графике). В тот день, 4 января, объем опционной торговли показан в Таблице 4.8.

Опционный объем по опционам колл взлетел в тот день до 7931 контракта, и сделок с различными путами заключено еще на 479 контрактов. Поскольку средний объем составлял в то время всего 2377 контрактов, это был действительно значительный взлет опционной торговли. Более того, объем имел очень спекулятивный вид, хотя предпочтительнее могла бы быть ситуация, в которой большая часть торговли приходилась на январские и февральские серии, а немного меньшая — на мартовскую серию.

Неважно, что 4 января опционный объем выглядел таким образом, — он оказался чудом одного дня и отметил собой среднесрочную вершину акции, в точности наперекор «предположительно» ожидаемому. В результате акция упала к началу февраля до 14, а опционный объем значительно увял к тому времени.

Акция стабилизировалась между серединой и концом февраля при оживлении опционной торговли, снова начавшей резко расти. Однако на этот раз трейдеры преследовали акцию менее охотно и она не выросла в значительной мере к концу февраля, когда опционный объем взлетел так высоко, что оказался явно выше верхнего края графика на Рисунке 4.9 (точка В). Звучит несколько иронично, но акция при этом выросла всего на 5/8, достигнув 14 5/8, снова отражая скептицизм, с которым трейдеры акций рассматривали Syntex. Но те, кто владел инсайдерской информацией, становились все более агрессивными в своей покупке опционов колл. Таблица 4.9 показывает, как выглядел опционный объем в день высочайшего объема — 25 февраля. Объем торговли по опционам колл составлял астрономическую величину — 12851 контрактов, а сделок с путами заключено еще на 6500 контрактов. В то время средний дневной объем находился на уровне 3383 контрактов. Для следящих за опционным объемом это было еще одним сигналом к покупке акции.

Опционный объем оставался высоким до конца февраля и в первой половине марта (см. Рисунок 4.9). К несчастью, акция не совершила особого прогресса. Она доходила вверх почти до 16, но это было в начале марта. Затем цена снова начала достаточно мерзкий спуск вниз, в конечном счете упав до 12 1/2 к середине апреля. Вместе со снижением цены акции к середине апреля опционный объем почти полностью иссяк. Но неожиданно в этот момент снова вернулся опционный объем (точка «С» на Рисунке 4.9). Как уже ранее случилось в феврале, цена акции реально не торговалась вверх, снова демонстрируя скептицизм трейдеров.

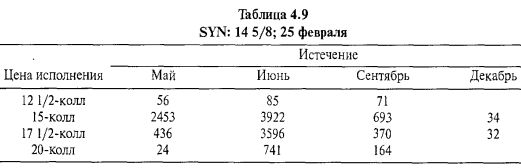

Затем в конце апреля (точнее, 23 апреля) и акция, и опционы «накалились» одновременно. Во-первых, акция подскочила с 12 до 13 за один день, и одновременно с этим опционный объем вырос до высочайших после марта уровней. Затем 29 апреля Syntex торговалась около 15, и опционный объем снова имел крайне спекулятивный вид (см. Таблицу 4.10). Сделок с опционами колл было заключено примерно на 13000 контрактов, и, даже несмотря на то, что торговля путами составила более 3000 контрактов (большая их часть со страйком 10), это являлось знаком о новом витке набирающих силу слухов.

Трейдеры, не напуганные предыдущей торговлей Syntex, могли купить ее и снять в награду за риск хороший урожай, который в процентном отношении оказался огромным, поскольку акция получила предложение о поглощении, и на следующий день открылась по 23 1/2. В умах многих трейдеров Syntex была типом акции, от которой «лучше избавиться». Данное мнение сложилось как в среде краткосрочных трейдеров, в прошлом «обжигавшихся» на многих ложных слухах о ее поглощении, так и у долгосрочных держателей, увидевших поглощение этой акции по цене менее 90% от величины ежедневных закрытий в течение нескольких предыдущих лет. Только наблюдатели опционного объема чувствовали себя в некоторой степени вознагражденными. Но даже они потеряли деньги пару раз, прежде чем произошло окончательное поглощение.

Данный пример показывает: взлеты опционного объема не гарантия, что обязательно произойдет поглощение или выйдет объявление о прибылях неожиданной величины, а также подчеркивает необходимость применения практики управления капиталом. Поскольку все эти ситуации краткосрочные, я настоятельно рекомендую использовать «близкий» стоп при любой покупке на основе анализа опционного объема — катализатора создания данной позиции. По моему мнению, это означает принятие убытков, не превышающих один пункт по любой позиции (конечно, за исключением открытия цены с гэпом). Таким образом, если вы купили данную акцию в начале января по 16 7/8, то должны были остановиться через два дня. Затем, при покупке акции в конце февраля, следовало снова остановиться в конце марта или начале апреля (хотя большинство краткосрочных трейдеров не будут держать акцию в течение месяца, если она не идет вверх). Несмотря на то, что обе эти сделки принесли убытки, они были небольшими. Это важное правило обеспечивает для вашего капитала целостность и сохранность, поскольку возможность, возникшая в конце апреля, обладала реальными шансами к удаче. Итак, если вы ограничили свои убытки по первым двум сделкам, то имели возможность завершить все предприятие с хорошей общей прибылью, возникшей только лишь на третьей сделке, приведшей к большому выигрышу.

В заключение следует сказать, что не каждое важное событие, связанное с корпоративными новостями, дает преждевременную утечку информации. Достаточно обычное дело — это осуществление поглощения, заранее о котором не было известно ничего или почти ничего. Большинство из таких неизвестных поглощений происходит с небольшими акциями, но иногда и с очень крупными акциями. Одно из подобных крупных поглощений, готовившееся в полном молчании, стало поглощение компанией Matsushita фирмы MCA/United Artists в начале 1990-х. МСА находилась в середине очень противного снижения. В связи с медвежьим рынком того года она снизилась до 34 с верхнего уровня 71 в начале года. Внезапно и без всякого предупреждения Matsushita сделала предложение о выкупе компании по $71, и на следующий день акция МСА открылась с гэпом, сразу начав торговлю по $60.

Аналогичный сценарий разыгрался при одном из самых крупных поглощений, известных за все прошедшее время (с точки зрения долларовой величины покупаемой акции), которое умалчивалось и без циркулирующих слухов даже среди аналитиков, поскольку данная комбинация не представлялась возможной. Это выкуп компанией Disney компании Сар Cities ABC летом 1995 года. Cap Cities спокойно торговалась по 96 в одну из медленных пятниц июля. Общий опционный объем Cap Cities в тот день составил 100 контрактов, что по сравнению со средним объемом 272 контракта не выглядело необычным. Более того, Сар Cities находилась в понижательном тренде при низких объемах. Disney сделала поразительное предложение, назвав цену 565 за акцию плюс одна акция Disney. Поскольку в то время Disney торговалась примерно по 65, в реальности это составило по $130 за акцию Cap Cities.

Мы рассказываем об этом, чтобы показать: поглощения могут удерживаться в тайне, чего обычно не происходит, если об этом знают слишком много людей. В ситуации с Disney сначала сделка предложена председателем Disney персонально руководству Cap Cities. Затем они привлекли несколько надежных доверенных лиц для проработки деталей. Но в случаях, когда начинают привлекать инвестиционных банкиров, печатников и прочих, шансы, что кто-то будет «рассыпать бобы», возрастают неимоверно. Как только информация попадет в руки незаинтересованных сторон, по всей вероятности, они будут покупать опционы, и именно на этом можно получить прибыль.

Прибыльность

Предыдущих примеров вполне достаточно, чтобы показать ценность торговли акциями, основываясь на выявлении повышенного опционного объема. При этом возможны крупные прибыли и, если вы ограничиваете свои убытки достаточно близкими (психологически) стопами, можно ожидать достижения прекрасной нормы доходности. Чтобы помочь вам оценить, чего следует ожидать, может быть предложена для рассмотрения некоторая общая статистика.

Во-первых, независимо от того, насколько тщательно фильтруется опционная активность, по всей вероятности, немногим более 50% ваших сделок окажутся убыточными. Некоторые из них вызваны неверным выбором акций, опционный объем которых связан с посторонними факторами, а не с покупкой опционов обладателями инсайдерской информации. Во-вторых, при использовании близких стопов можно столкнуться с корректировочными движениями акции, выбивающими вас из рынка. Эти движения не связаны с крупным продавцом, продававшим из соображений цены и не имевшим никакого отношения к корпоративным новостям или же обусловлен его охлаждением к данному активу из-за циркуляции каких-то широко распространяющихся слухов. При возвращении таких слухов на рынок (как в примере Syntex, приведенном ранее) вы можете реализовать себя в повторном вхождении в данные бумаги. Лично я предпочитаю принимать небольшие убытки, а затем повторно входить в позицию, если активность снова возвращается.

Что касается снятия прибылей, здесь существует как минимум три аспекта. Как упоминалось ранее, первый аспект связан с ликвидацией вашей позиции, когда корпоративные новости становятся известны всей публике. Как правило, это наиболее приятная задача, поскольку объявление заставит акцию двигаться в вашу пользу. Но иногда корпоративное объявление означает принятие убытка, и такие потери могут оказаться одними из самых крупных и болезненных. Например, я видел ситуации, когда объем торговли опционами колл нарастал за несколько дней перед объявлением о прибылях компании. Затем, при объявлении, реальные прибыли оказывались лишь на ожидаемом уровне или даже хорошими, но перспективы продаж в следующем квартале были не столь многообещающими. Или же компанией афишировалась какая-нибудь негативная информация вместе с отчетом о прибылях. На чувствительном рынке такая акция может немедленно показать ценовой разрыв вниз — может быть, ниже уровня вашего стоп-ордера, принося таким образом убыток.

Второй аспект, связанный со снятием прибылей или, по крайней мере, с их защитой, — это использование подтягиваемого стопа. Если акция начинает двигаться в вашу пользу, но никаких реальных корпоративных объявлений не предвидится, я бы предложил поднять стоп-ордер. Как только ваши нереализованные прибыли начинают нарастать, можно дать акции чуть больше свободного пространства установкой (психологически комфортной) стоп-цены более чем на пункт ниже цены акции. Вам можно подходить к прибылям таким образом, поскольку цель (краткосрочной) торговли — позволить прибылям нарастать.

Третий пункт, связанный со снятием прибыли, следующий: я рекомендую частичное снятие прибылей при получении значительного и быстрого движения в вашу пользу при отсутствии объявления новостей корпоративного характера. Эта тактика даст большую свободу при удержании вашей оставшейся позиции с немного более дальше отстоящим стопом. Данный подход гарантирует, что непредвиденные новости не принесут таких болезненных последствий, как могли бы.

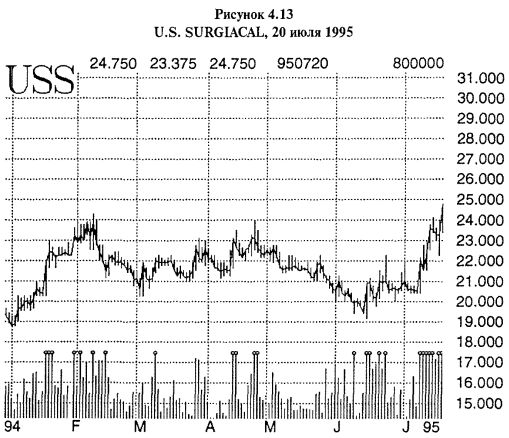

Классический пример полезности управления капиталом проявил себя в июле 1995 года при торговле акцией U.S. Surgical. В прошлом данная акция уже была предметом слухов о поглощении, и время от времени проявлялся высокий опционный объем. На этот раз акция торговалась примерно 24 1/2, когда опционный объем взлетел и наблюдающие за ним прикупили акций примерно по такой цене. Через два дня было сообщено о прибылях, лучше ожидаемых, в дополнение крупная брокерская фирма повысила свою оценку прогнозируемых прибылей по данной компании. Всего через три дня акция торговалась выше 27. Все это время мы рекомендовали нашим клиентам частично снять прибыли, повысив уровень стопа с первоначальных 23 3/8 до 25 1/2.

Буквально на следующий день тот же самый аналитик из той же брокерской фирмы отрекся от своих положительных ожиданий. В действительности даже неважно, на чем строились его рассуждения (определенно — все выглядело как заведомый обман), и в тот день акция упала более чем на два пункта, остановив (выключив) нашу позицию. К счастью, так как мы применили подтягиваемый стоп и успели частично снять прибыль, нам все-таки удалось получить почти двухпунктовый выигрыш за очень короткий промежуток времени.

Тактика частичного снятия прибылей применима даже к внутридневной торговле, поскольку иногда вы уже будете в позиции, когда на рынок поступают слухи, заставляющие акцию доходить до крайних (экстремальных) уровней (экстремумов). На этих экстремумах могут появиться настоящие продавцы, основывающие свои действия просто на цене (или покупатели, когда вы стоите в короткой позиции). Например, в одном из предыдущих примеров упоминалась акция Integrated Silicon с высоким опционным объемом по путам. Мы советовали нашим клиентам выполнять короткую продажу акции, которая в день выхода рекомендации и двух последующих дней продолжала падать, пройдя 7 пунктов. Затем, на третий день, она упала еще на 6 пунктов, прежде чем почти перед закрытием вырасти примерно на 4 пункта. К этому моменту появились настоящие покупатели, посчитавшие цену настолько дешевой, что пора покупать независимо от того, какие плохие новости могут появиться. На следующий день акция уверенно выросла на 5 пунктов. Трейдеры, имевшие возможность следить за акцией в режиме реального времени, могли успеть среагировать, когда акция сменила направление при включении в игру покупателей. Покрытие коротких позиций в тот момент — оптимальный вариант по сравнению с ожиданием закрытия торгового дня или достижения цены стоп-ордера, откупающего акции, который должен был вступить в действие позже.

Другие соображения

Вы уже поняли, что в описываемом способе анализа опционного объема необходим показатель «среднего опционного объема». В наших вычислениях мы используем 20-дневную скользящую среднюю от объема, а также подсчитываем 20-дневную скользящую среднюю отдельно для опционов пут и колл. Очень немногие компьютерные программы могут выдавать подобную информацию. Ни одна из них не производит необходимую фильтрацию, которая в большей степени функция человека. Одна из опционных информационных служб Telescan применяет скользящие средние очень ограниченно, поскольку при этом снижаются возможности фильтрации. Другой продавец программного обеспечения, предоставляющий такого рода информацию, — Option Vue. С помощью опции Opscan можно сделать свой анализ значительно более удобным, но при этом все равно придется выбирать из большого числа альтернатив. В обычный день можно обнаружить более 40 акций, чей опционный объем превышает средний более чем в два раза. Однако после фильтрации лишь несколько из них реально показывает спекулятивные покупки опционов. Все прочие искажены покрытыми надписаниями, спрэдами и арбитражем. Это означает, что для трейдера, понимающего свою задачу, лучший и единственно приемлемый способ получения корректных данных по результатам фильтрации по объему — анализ данных. Если у вас есть доступ к данным, то по мере получения навыков вы сможете этому научиться. Другой вариант — служба Daily Volume Alert, в которой мы каждый день проводим фильтрацию и сообщаем нашим подписчикам немногие ситуации, представляющие настоящий спекулятивный объем.

Меня часто спрашивают: «Лично вы покупаете акции или опционы, и если опционы, то какие?» В большинстве случаев опционы на акции, окруженные слухами, довольно дорогие, поскольку их покупают не только инсайдеры, но и другие трейдеры и маркет-мейкеры. Это делает покупку опционов "около денег" или "вне денег" слишком дорогим удовольствием. Обычно я предпочитаю использовать краткосрочный опцион "в деньгах", не содержащий вовсе или имеющий в премии очень небольшую составляющую временной стоимости. Поэтому он ведет себя очень похоже на акцию.

Хотя опцион "в деньгах" не обладает таким высоким рычагом, как опцион "вне денег", он все-таки обеспечивает левередж, обычно принося прибыль при любом движении акции в вашу пользу (независимо от продолжительности и величины этого движения), чего нельзя сказать об опционах "вне денег". Нет ничего хуже владения дорогим опционом "вне денег" в ситуации, когда слухи, поддерживавшие ценовое движение, опровергаются самой компанией. Акция падает, но опционы, ввиду снижения подразумеваемой волатильности, терпят полный крах. Таким образом, возможны ситуации, в которых опцион "около денег" снижается в цене почти так же или даже еще больше, чем базовая акция.

Обычно я отдаю предпочтение использованию опционов "в деньгах" и никогда не спорю с теми, кто хочет покупать саму акцию. С точки зрения трейдинга, находиться в позиции по акции часто лучше, чем в опционной позиции. Акции ликвиднее, спрэд покупателя-продавца меньше, и при желании можно использовать стоп-приказы. Я не рекомендую использовать стоп-приказы для опционов — от такой торговли на длительном периоде времени вас неминуемо постигнет разочарование. Вы обнаружите, что торговая ситуация по акции часто позволяет снимать небольшие прибыли, особенно когда акция сдвинется в вашу пользу на один или два пункта. Конечно, опционы тоже будут двигаться в вашу пользу вместе с акцией, но ликвидность акции часто делает ее более хорошим торговым инструментом.

Бывают ли случаи успешного использования опционов "вне денег" в подобных спекулятивных ситуациях? Да, бывают. Когда опционы дорогие, я часто использую бычий спрэд и даже бычий спрэд "вне денег".

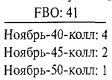

Когда в начале ноября 1995 года акция Federal Paperboard (FBO) стоила примерно 41, опционный объем был очень сильным. Поэтому речь шла о покупке. Однако опционы были крайне дорогими:

До истечения этих опционов оставалась всего пара недель. Можете представить себе, какой агрессивный характер носила спекуляция. Я рекомендовал нашим клиентам покупать бычий спрэд Ноябрь-45/Ноябрь-50. На следующий день он стоил пункт или, может быть, 1 1/4 пункта. В течение недели акция была поглощена и торговалась уже по 53. Спрэд можно было закрыть за 4 7/8. Это классический пример, почему в некоторых ситуациях полезен бычий спрэд.

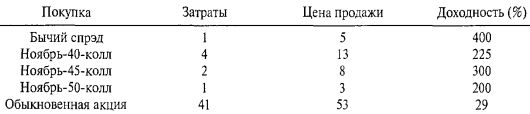

Для сравнения вариантов предположим, что при цене акции 53 спрэд продан за 5, а любые другие опционы могли быть проданы по паритету. В следующей таблице сравниваются доходности, которые могли быть получены от различных покупок:

Таким образом, данный спрэд, вне всякого сомнения, наилучшая альтернатива с точки зрения полученной доходности. Причина, по которой его результативность превысила результаты от использования других опционов колл, в том, что в самом начале каждый отдельный колл был настолько дорогим, что мешал получению общей доходности. Однако в ситуации бычьего спрэда, хотя и покупался, и продавался дорогой опцион, в определенной степени компенсировались избыточные цены. Конечно, если бы поглощение произошло по намного более высокой цене, данный спрэд не оказался бы самым прибыльным вариантом, но его результаты все равно были бы очень хорошими при изначально низких затратах — всего один пункт.

Использование стопов