|

Впервые мы затронули проблему влияния фьючерсов на рынок акций, когда обсуждали, как можно использовать деривативы для хеджирования акций. Примеры использования фьючерсов в качестве такого хеджа включали страхование портфеля образца 1980-х и программную торговлю. Конечно, опционы тоже можно использовать в качестве защиты акций и иногда — с большей эффективностью.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Ранее мы видели, что страхование отдельных акций наиболее эффективным образом возможно через покупку против этих акций пут-опционов на них. Данный метод — покупка опционов пут на отдельные акции для защиты каждой отдельной бумаги вашего портфеля — часто наиболее эффективный и наименее затратный путь создания страховки для портфеля акций. Вы просто покупаете путы немного "вне денег" против отдельных акций, которыми владеете. Например, если у вас 2000 акций Microsoft, которые продаются по 93, можно купить в качестве зашиты 20 опционов Microsoft-Октябрь-80-пут. Или если вы хотите иметь большую защиту, то покупаете 20 опционов Октябрь-85-пут или даже Октябрь-90-пут.

Вы можете покупать опционы пут отдельно для каждой акции вашего портфеля (при условии, что на данную акцию обращаются опционы, котируемые на бирже). В этом случае, как только вы проделаете это, у вас будет «совершенный» хедж — совершенный в том смысле, что путы будут расти в стоимости в такой же степени, в какой падают ваши акции, если цены на них снижаются достаточно сильно. Таким образом, независимо от того, что произойдет с каждой акцией в отдельности, ваши опционы пут обеспечат защиту ниже соответствующих цен исполнения.

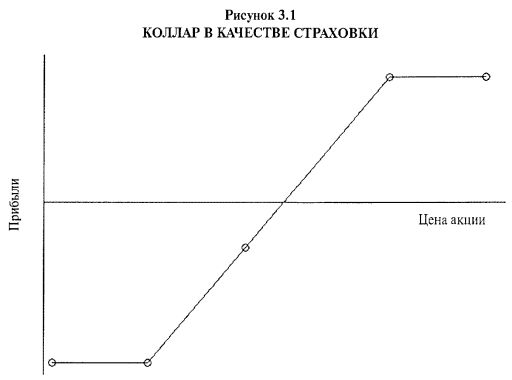

Финансовые менеджеры иногда модифицируют данную стратегию покрытия риска таким образом, чтобы снизить затраты на опционы пут, используемые в качестве страховки: владелец акции не только покупает в качестве страховки пут "вне денег", но также продает колл "вне денег", чтобы оплатить большую часть или все затраты на свой пут. Получающаяся в результате позиция — длинная акция, длинный пут "вне денег" и короткий колл "вне денег" — имеет потенциал прибыли, показанный на Рисунке 3.1. Используя данную стратегию (называется Коллар), владелец акции лишается части своего верхнестороннего потенциала прибыли, чтобы снизить затраты на страховку. Вскоре мы поговорим о стратегии коллар подробнее.

Вы можете также защитить весь портфель акций с помощью опционов на индекс или опционов на отрасль (sector options). Это более простой метод, поскольку для создания защиты нужно всего лишь разместить единственный ордер и заплатить одну комиссию. Проблемы с использованием индексных опционов связаны с двумя факторами. Первый фактор: почти наверняка существует «ошибка отслеживания» (tracking error), проявляющаяся в несоответствии поведения индекса имеющемуся у вас набору акций. Термин «ошибка отслеживания» — это разница в поведении между вашим портфелем и индексом, имеющим более широкую базу. Второй фактор: индексные опционы часто торгуются при завышенной подразумеваемой волатильности, что означает «переплату» за вашу защиту. Путы на отдельные акции часто торгуются в соответствии с действительной подразумеваемой волатильностью, очень близко соответствующей исторической волатильности данной акции. Это означает, что вы, как правило, не будете переплачивать за путы на отдельные акции. К тому же при покупке вами опционов пут на отдельные акции отсутствует ошибка отслеживания. Несмотря на эти недостатки, многие портфельные менеджеры предпочитают использовать для защиты индексные опционы просто потому, что они физически не могут покупать опционы на 300, 400 или 500 акций, составляющие их крупные портфели.

Пример. Предположим, держатель акций имеет достаточно диверсифицированный портфель акций стоимостью $1.4 миллиона и хочет иметь временный хедж, потому что чувствует: на рынке должно произойти резкое краткосрочное снижение. Он может решить продать против своего портфеля несколько фьючерсов на S&P 500. Напомним, что движение фьючерса на S&P на один пункт стоит $500. Следовательно, если S&P 500-фьючерсы торгуются по 560, то каждый фьючерсный контракт обеспечивает защиту на сумму $280000 (560 раз по $500 за пункт). Таким образом, для хеджирования портфеля стоимостью $1.4 миллиона владельцу надо продать 5 фьючерсов, поскольку $1.4 миллиона: $280000 = 5.

Теперь допустим, что рынок в самом деле упал и портфель потерял почти 15% от своей стоимости, снизившись до $1.2 миллиона, с убытком в $200000. Далее, в период снижения рынка фьючерс на S&P 500 упал на 30 пунктов. Таким образом, пять фьючерсов на S&P, по которым он находился в шорт, принесли чистую прибыль всего $75000.

Даже несмотря на продажу фьючерсов на S&P 500 на соответствующую долларовую сумму, поведение его портфеля и S&P 500 оказалось различным. Эта разница в поведении (результатах) могла возникнуть в результате ошибки отслеживания. Однако это могло быть и влияние фактора Бета (вскоре мы обсудим этот фактор). Два этих фактора могли привести к чистым убыткам $125000, которые владелец портфеля получил в данном примере.

Если вы владели портфелем акций — точной копией индекса S&P 500 или индекса ОЕХ (S&P 100), вам бы вообще не пришлось беспокоиться относительно ошибки отслеживания: вы можете легко вычислить число опционов или фьючерсов, необходимых для хеджирования вашей позиции. Однако такую позицию имеют немногие институциональные инвесторы и никто из индивидуальных инвесторов. Более справедливо сказать, что обычно вы имеете портфель акций, мало напоминающий сами индексы. Тем не менее для хеджирования портфеля вам приходится использовать опционы и фьючерсы, имеющиеся в листингах и не соответствующие в точности структуре вашего портфеля. Таким образом, если вы хотите использовать в качестве защиты индексные путы, то должны попытаться выбрать индекс, поведение которого будет более-менее похожим на поведение вашего портфеля акций. Если ваш портфель имеет широкую базу, то достаточным будет выбор OEX или SPX. Если портфель более специфический, то подходящим может оказаться использование опционов пут на отраслевой индекс (Sector index).

Задача вычисления реальной чистой стоимости вашего портфеля простая, но при попытке использовать в качестве защиты индексные путы, если вы не владеете в точности акциями, составляющими данный индекс, сначала необходимо вычислить скорректированную (adjusted) чистую стоимость вашего портфеля. Для этого необходимо использовать фактор, называемый относительная Бета (relative Beta). Мы дадим определение относительной Беты позже, а на данный момент достаточно сказать, что это мера соответствия каждой акции рассматриваемого портфеля индексу, используемому в качестве хеджа. Говоря проще, если относительная бета равна 2.0, то акция, о которой идет речь, движется в два раза быстрее, чем соответствующий индекс.

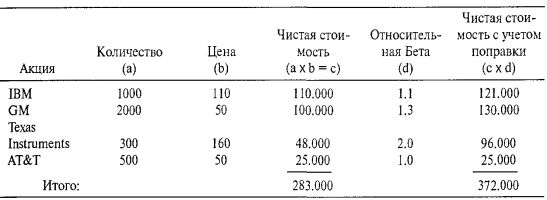

Пример. Чтобы показать, как проводятся эти вычисления, предположим, трейдер имеет небольшой портфель из 1000 акций IBM, 2000 акций General Motors, 300 акций Texas Instruments и 500 акций AT&T. Этот портфель достаточно диверсифицированный, поэтому трейдер может рассматривать использование для своего хеджа индекса с широким основанием, такого как ОЕХ-индекс. Чтобы определить скорректированную чистую стоимость, трейдер умножает реальную чистую стоимость на относительную Бету.

Скорректированная чистая стоимость данного портфеля выше его реальной чистой стоимости. Это свидетельствует о его большей волатильности по сравнению с ОЕХ-индексом. Если бы трейдер сравнивал портфель с другим индексом или сектором, то относительные Беты должны были бы быть другими.

Допустим, ОЕХ торгуется по 525. Тогда для определения числа «единиц» индекса ОЕХ, необходимых трейдеру для хеджирования портфеля, он должен разделить 372000 на 525. Результат этого деления показывает, что для хеджа необходимо 708.57 единиц ОЕХ. Если трейдер собирался покупать путы, представляющие 100 единиц ОЕХ, то в качестве хеджа он может купить семь опционов пут.

Предыдущий пример простой, поскольку можно ожидать, что поведение данного портфеля будет более-менее похожим на поведение рынка акций в целом. Однако даже такой подход сильное допущение, поскольку иногда акция IBM значительно падала, в то время как рынок в целом повышался. Вычисления усложняются, когда вы обладаете портфелем, поведение которого менее похоже на широкий рынок (broad market), а в большей степени на один из отраслевых индексов. Следующие примеры иллюстрируют данную проблему.

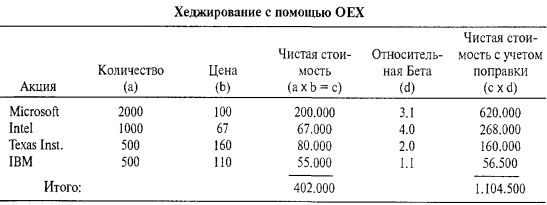

Пример. Предположим, что мы обсуждаем более волатильный портфель технологических акций из 2000 акций Microsoft, 1000 акций Intel, 500 акций Texas Instruments и 500 акций IBM. Поведение этого портфеля может очень сильно отличаться от ОЕХ-индекса. На самом деле более хорошим хеджем может быть один из индексов технологического сектора. Давайте посмотрим, как результаты данных вычислений соответствуют ОЕХ-индексу:

Данный портфель почти в три раза волатильнее, чем ОЕХ (то есть скорректированная чистая стоимость этого портфеля почти в три раза превышает его чистую стоимость). При значении ОЕХ в 525 для хеджирования этого портфеля требуется 1104500/525 = 2103.81 единиц ОЕХ, или 21 ОЕХ-пут.

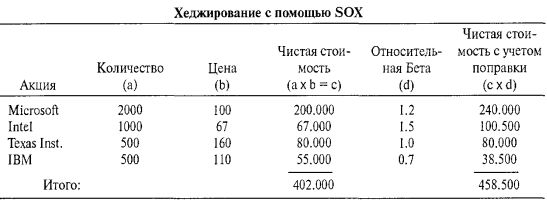

Когда скорректированная чистая стоимость так сильно отличается от реальной чистой стоимости, следует рассмотреть возможность использования в качестве хеджа отраслевой индекс. Большое различие между реальной и скорректированной чистой стоимостью показывает, что большой проблемой может стать ошибка отслеживания. Существует Индекс полупроводниковой отрасли (Semiconductor Sector Index, Символ: SOX), который может быть для данного высокотехнологического портфеля более эффективным хеджем. При рассмотрении SOX-индекса относительная Бета каждой акции совершенно другая.

Использование SOX-индекса дает гораздо более близкое соответствие между реальной и скорректированной чистой стоимостью. Поскольку SOX-индекс торгуется примерно на уровне 300, для хеджирования данного портфеля необходимо 458400/300 = 1528 единиц SOX. То есть вам надо купить примерно 15 опционов пут на SOX.

Примечание. Причина того, что по отношению к SOX-индексу относительные Беты данного портфеля имеют меньшие значения, в том, что сам этот индекс довольно волатильный — так же, как и данные акции. Поэтому относительно друг друга волатильность данного индекса и волатильность данного портфеля являются более близкими.

Сейчас, возможно, самое время описать, как вычислять относительную Бету. Бета — это статистическая мера, используемая портфельными менеджерами, чтобы установить, насколько хорошо определенная акция «отслеживает» широкий рынок акций. При использовании Беты возможны две проблемы: (1) публикуемые данные о Бетах обычно рассчитываются для длительных периодов времени (один или два года), а это ужасно большой срок для оценки поведения акции; (2) на самом деле Бета не мера волатильности, а характеризует показатель направления и волатильности. Таким образом, акция, идущая вверх, когда рынок идет вниз, имеет малую Бету, хотя она может быть сравнительно волатильной акцией.

IBM — классический пример относительно волатильной акции с низкой Бету — по крайней мере летом 1995 года, потому что в последние годы она имеет слабую корреляцию с фондовым рынком. Например, в течение 1991 и 1992 годов IBM упала со 140 до 47, в то время как широкий рынок акций за это время вырос на 20%. Затем с лета 1994 года до лета 1995 года IBM удвоилась в цене, в то время как широкий рынок акций вырос на 31%. К концу 1992 года Бета данной акции упала до 0.86, что отражало отрицательную корреляцию между IBM и широким рынком. Однако к лету 1995 года ее Бета выросла до 1.52! Так какая из них является корректной? Правильные обе, но в разное время — вот почему иногда трудно использовать публикуемые значения Бета-фактора в качестве относительной Беты.

Другие меры волатильности, с которыми знакомы опционные трейдеры, — это историческая волатильность и подразумеваемая (приписываемая) волатильность опционов на акцию. Поскольку можно вычислить историческую и подразумеваемую волатильность также для индексов или отраслей (секторов) и их опционов, то можно измерить относительную Бету по-другому: делением волатильности акции на волатильность индекса. Например, летом 1995 года историческая волатильность акции IBM составляла приблизительно 24%, а историческая волатильность ОЕХ около 12%, так что относительная Бета IBM должна была составлять 24/12 = 2.0. Между прочим, те же вычисления, выполненные для IBM в конце 1992 года, должны были бы дать очень похожие результаты. Таким образом, данный метод вычисления относительной Беты более стабильный, поскольку волатильность акции имеет тенденцию оставаться достаточно постоянной, хотя ее цена может меняться.

Для вычисления относительной Беты можно использовать и историческую, и подразумеваемую волатильности, хотя мое внутреннее чутье подсказывает: метод с исторической волатильностью дает более надежную картину, каким будет поведение акции, и таким образом уменьшает влияние ошибки отслеживания.

Стоит повторить следующий факт, уже упомянутый ранее: если при вычислении скорректированной чистой стоимости относительно определенного индекса имеет место большая разница между реальной чистой стоимостью и скорректированной чистой стоимостью, то при использовании данного индекса возможна достаточно большая ошибка отслеживания. Таким образом, для хеджирования небольших портфелей и/или портфелей с плохой корреляцией с широким рынком следует использовать отраслевые индексы.

Хеджирование портфеля акций включает и другие нюансы. Некоторые из них будут затронуты позже. Предыдущие примеры включали вычисление числа «единиц» индекса, необходимых в качестве хеджа. Затем это число преобразовывалось в «число покупаемых опционов пут» делением на 100. Это предполагает, что в качестве защиты вы покупаете путы "около денег". В действительности такая защита не будет полной, пока данный индекс не упадет и дельта данного опциона пут не приблизится к 1.00 (точнее, к минус 1.00).

Если вы купите путы "вне денег", их защитное качество не будет действовать, пока индекс не упадет ниже цены исполнения этих опционов. Итак, чтобы поступить правильно, следует преобразовывать скорректированную чистую стоимость в «число покупаемых опционов пут» по следующей формуле:

Пример: возвращаясь к первому примеру с индексом ОЕХ, в котором портфель состоял из IBM, GM, Texas Instraments и AT&T, вспомните, что скорректированная чистая стоимость портфеля относительно ОЕХ-индекса составляла $372000. В то время ОЕХ торговался по 525. Чтобы определить, сколько путов надо покупать, в соответствии с предыдущей формулой вы должны прийти к следующим числам:

Вы можете видеть, что следует покупать чуть больше путов с более низкими страйками, поскольку они нужны для обеспечения «полной» защиты в случае падения индекса до этого низкого уровня. Конечно, защитная способность этих путов "вне денег" не начинает действовать до тех пор, пока цена индекса не снизится. Например, при ОЕХ по 525, если вы покупаете 475-путы, у вас нет реальной защиты, пока индекс не упадет почти на 10% (50/525 = 9.5%).

Покупка опционов пут "вне денег" самая дешевая форма страхования — почти как страховка от природных бедствий. Как и при любом типе страхования, будь то страхование от огня, страхование личной ответственности и т. д., чем меньше вероятность реального применения страховки, тем меньше она стоит. Таким образом, общая сумма долларов, затраченных на страховку, будет значительно меньше в случае покупки путов "вне денег", чем в случае покупки опционов пут "около денег". Вам необходимо принять решение по двум вопросам: (1) продолжительность страхования; (2) вычитаемая часть (франшиза), которую вы готовы допустить. Как всегда, чем больше франшиза, тем меньше будет ваша страховая премия. Например, многие люди, самостоятельно обеспечивающие собственную занятость, выбирают для себя страхование здоровья с большой франшизой. Они готовы самостоятельно оплачивать медицинские расходы в пределах пары тысяч долларов, но застрахованы от любых расходов больше этой величины в случае серьезного медицинского заболевания (кризиса). Затраты на такую форму страховки гораздо ниже, чем по обычному индивидуальному полису.

Тип страхования, выбираемый вами для собственного портфеля акций, может быть структурирован подобным образом. «Вычитаемая» часть страхования портфеля определяется разницей между текущей стоимостью индекса и ценой исполнения покупаемого вами опциона пут "вне денег". При ОЕХ по 585 можно купить Декабрь-575-пут и иметь очень небольшую вычитаемую часть — всего 10 пунктов ОЕХ, или примерно 2%. Это означает: если ваш портфель совпадает с поведением OEX-индекса, то портфель будет защищен в случае падения ОЕХ ниже 575. Ваш портфель будет убыточным, пока ОЕХ снижается с 585 до 575, но ниже этого уровня он полностью защищен.

Такой полис с наименьшей вычитаемой частью достаточно затратная страховка — данные путы достаточно дорогие, поскольку они не находятся далеко "вне денег". С другой стороны, вы можете купить страйк 550 с гораздо большей вычитаемой частью — 35 пунктов ОЕХ, или 6%. Это менее затратная страховка, поскольку путы находятся дальше "вне денег".

Итак, при окончательном анализе покупаемой страховки вы должны знать, сколько она стоит и какой вид защиты ею обеспечивается. Я бы порекомендовал вам составлять таблицу, аналогичную показанной в следующем примере.

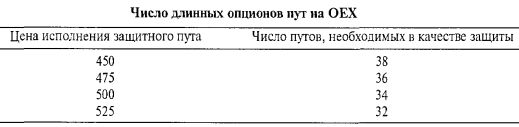

Пример. Предположим, финансовый менеджер имеет портфель, скорректированная чистая стоимость которого $1.7 миллиона. В качестве хеджа он хочет использовать ОЕХ-опционы, но не уверен относительно выбора цены исполнения и даты истечения. Чтобы облегчить себе принятие решения, он может составить таблицу, подобную показанной ниже.

Первое: используйте данную ранее формулу для принятия решения, сколько покупать опционов пут, в зависимости от соответствующей цены исполнения:

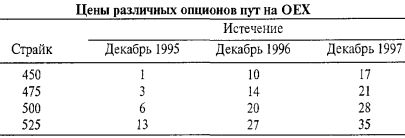

Теперь допустим, что на путы с данными ценами исполнения и различными датами истечения существуют следующие цены. Указанные цены очень близко соответствуют реальным премиям, с которыми торговались опционы пут на ОЕХ в конце лета 1995 года. Долгосрочные путы имеют более высокие подразумеваемые волатильности, чем краткосрочные путы. Этого следовало ожидать, что является фактом, с которым покупателям страховок приходится мириться.

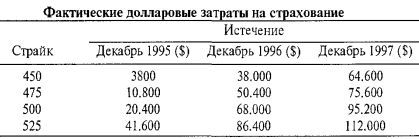

Теперь, используя «число покупаемых опционов пут» из первой таблицы нашего примера и цены из данной таблицы, можно вычислить фактические затраты на страхование для различных цен исполнения и дат истечения. Очевидно, что долгосрочная страховка стоит дороже. Дороже обойдется и страховка с более высокой ценой исполнения — она обеспечивает защиту, начинающую действовать быстрее (то есть имеющую меньшую франшизу).

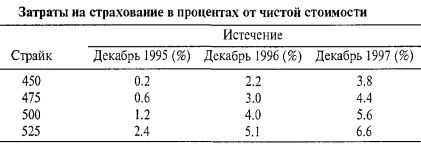

Наконец, выразите эти фактические долларовые величины в процентах от реальной чистой стоимости, чтобы посмотреть, как покупка данной страховки может повлиять на поведение портфеля.

Теперь портфельный менеджер может видеть: если он покупает защиту с самым большим сроком, используя опционы "около денег" (истечение в декабре 1997 года, страйк 525), ему придется заплатить 6.6% от текущей стоимости его портфеля. Если в течение этого периода времени рынок будет расти, его результаты будут хуже на 6.6% (примерно на 3% в год, поскольку срок жизни этих путов более двух лет), чем у финансового менеджера, который не покупал путы. Если он хочет иметь более дешевую защиту, то может приобрести путы "вне денег" или более краткосрочные путы.

|

, качественная аналитика и обучение.")