|

Постольку мы обсуждаем влияние фьючерсов на фондовый рынок, нам следует обратиться к связанной с этим процессом теме — влиянию фьючерсов в момент истечения. Иногда истекающие опционы и фьючерсы достаточно сильно воздействуют на рынок. Обычно это воздействие ограничивается рамками самого дня истечения, но в последние годы оно расширилось и может влиять на определенные периоды времени, предшествующие дате истечения и непосредственно следующие за ней.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Причина, по которой индексные фьючерсы и опционы заметно воздействуют на рынок на дату истечения, обусловлена тем, что они регулируются наличным расчетом, в то время как по обыкновенным акциям, используемых в программе хеджирования (производных позиций), расчет осуществляется реальным количеством акций. Таким образом, даже если позиция полноценно хеджированная арбитражная стратегия, на момент истечения сделки с производным инструментом проводятся только на стороне позиции, состоящей из акций — фьючерсы автоматически урегулируются наличным расчетом без единой сделки.

Пример. Окончательная цена наличного урегулирования расчетов фьючерса S&P 500 определяется в некоторой степени искусственно, основываясь на ценах открытия всех 500 акций, входящих в индекс на дату истечения (третья пятница месяца истечения). Предположим, индексный арбитражер имеет полностью хеджированную позицию в лонг по всем 500 акциям, составляющих наличный индекс S&P 500 в соответствующей пропорции, одновременно являясь шорт по достаточному количеству фьючерсов на S&P 500, полностью хеджирующих его акции.

Если арбитражер решил закрыть свою позицию на момент истечения фьючерсных контрактов, все, что ему надо сделать, это продать каждую акцию по цене ее открытия на дату истечения (используются приказы на продажу «рынок по открытию» («market on open»)). По определению, если каждая акция продана по цене открытия, окончательная цена, которую он получит от распродажи своего портфеля акций, будет в точности равна цене наличного урегулирования расчетов по фьючерсу S&P 500. Таким образом, он закроет (устранит) свою арбитражную позицию по паритету, получая для каждой из своих сторон — длинной (акций) и короткой (фьючерсов) — одинаковую цену.

Однако побочным явлением выполнения операции закрытия полностью хеджированной арбитражной позиции будет то, что продается очень большое количество акций. Таким образом, при открытии фондовый рынок должен пойти вниз только из-за того, что индексные арбитражеры закрывают свои позиции.

Когда речь идет об индексных опционах, позиция является немного другой, но результат оказывается тот же самый. Если вы владеете всеми 100 акциями индекса ОЕХ в их точной пропорции, вашим хеджем могли бы быть короткие ОЕХ-колл и длинные ОЕХ-пут, где коллы и путы имеют одинаковые условия (одинаковую дату истечения и цену исполнения). Из обсуждения в начале данной главы вы знаете: нахождение в позиции, составленной из короткого колл и длинного пут, эквивалентно короткой позиции по самому ОЕХ-индексу. Итак, по существу ОЕХ-арбитражер в данном случае находится в лонг по реальным акциям, составляющим ОЕХ, и в шорт по эквиваленту ОЕХ, или (как это принято называть) по «эквивалентной фьючерсной позиции (EFP)».

«Искусственное» воздействие, истечения индексного фьючерса на фондовый рынок беспокоило (и до сих пор беспокоит) некоторых инвесторов, главным образом тех, кто не торгует деривативами. Обычно они беспокоятся только в том случае, если искусственно рынок уводят вниз. Если арбитражеры короткие по акциям и длинные по фьючерсам, они должны покупать акции для закрытия своих позиций, обусловливая форсированное повышение рынка на дату истечения, что обычно приветствуется критиками данной стратегии.

Отметьте, что арбитражеры не обязаны закрывать свои позиции на момент истечения. Вместо этого они могут перейти (роллировать) от имеющихся у них фьючерсов или опционов на следующий цикл. Если они прибегают к этому, то никакого влияния на фондовый рынок, конечно же, не оказывается, поскольку никаких физических акций не покупается и не продается. Для принятия решения, нужно ли закрывать позицию по истечении или переложить ее на следующий срок истечения, арбитражеры проводят экономические расчеты, основанные на учете дивидендов, процентных ставок и цен соответствующих фьючерсов или опционов.

Может оказаться полезной небольшая история, как эволюционировали во времени процедуры, связанные с истечением фьючерсов на S&P 500. Изначально урегулирование расчетов по фьючерсам на S&P 500 проводилось по ценам закрытия третьей пятницы — дня истечения. Это создавало достаточно сильные колебания, поскольку (например) специалиста Нью-Йоркской фондовой биржи заваливали крупными приказами на продажу, как правило, в неликвидное время — в конце второй половины дня пятницы. Кроме того, ОЕХ-арбитраж тоже проводился в широких масштабах и разматывался в одно и то же время, как правило, в одном и том же направлении.

Чтобы смягчить эффект воздействия наступления даты истечения, контракты на S&P 500 и многие другие фьючерсные и опционные контракты перевели на урегулирование по ценам открытия (opening settlement). Урегулирование по открытию описано в предыдущем примере, где для определения фактической наличной цены для урегулирования расчетов использовались цены открытия каждой акции. (Заметьте: когда фьючерсный или опционный контракт имеет урегулирование по ценам открытия в пятницу утром, то последние сделки по самим этим контрактам происходят в момент закрытия торгов в четверг вечером — они не торгуются в пятницу утром). При таком порядке работы специалист может попытаться собрать вместе (to round up) крупные финансовые институты и брокерские фирмы, чтобы они помогли ему с данной сделкой: если арбитражер продает крупное количество акций, специалист может найти несколько организаций, желающих купить часть этого большого блока акций. Подобные операции могут задержать открытие торговли по акции, но обычно это позволяет уменьшить ценовой разрыв (гэп) открытия, снижая тем самым влияние, оказываемое на рынок акций в целом.

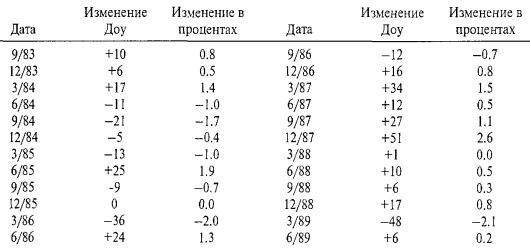

В действительности восприятие, что арбитраж сильно воздействует на фондовый рынок, всегда имеет больший масштаб, чем любое реальное воздействие. Ниже показаны данные по движениям рынка в пятницу истечения с середины до конца 1980-х годов. Вы можете видеть, что не было ни одного сильного воздействия на рынок квартальных истечений, когда завершает свою жизнь фьючерс на S&P 500:

Урегулирование по открытию вступило в действие, начиная с даты истечения в декабре 1987 года. Можно видеть, что два самых больших движения в таблице имели место после введения урегулирования по открытию. Поэтому является спорным, помогло ли это нововведение существенным образом. Тем не менее, с теоретической точки зрения, оно имело положительный эффект, и сказать об этом надо именно сейчас, по крайней мере, пока речь идет о фьючерсах на S&P 500. Итак, если посмотреть на ежемесячные истечения между квартальными истечениями и на которые ОЕХ влияет в большей степени, то обнаружим еще меньшую волатильность (единственным исключением, конечно, был октябрь 1987 года — но то, что произошло в тот день [падение на 109 пунктов] значительно превышало уровень любого воздействия от истечения ОЕХ-опционов).

По многим другим индексным фьючерсам и индексным опционам также применяется урегулирование расчетов по открытию. Главное исключение — опционы на индекс ОЕХ — по ним продолжает применяться урегулирование по закрытию, так как Чикагская опционная биржа (СВОЕ), на которой торгуются эти опционы, не желает менять условия очень успешно работающего контракта, что, безусловно, веский аргумент.

Игры, в которые играют люди

Если вы способны предсказать намерения арбитражеров и какое количество акций они будут покупать или продавать, то могли бы провести красивую небольшую сделку с выгодой для себя. То есть если вы знаете, что ОЕХ-арбитражеры собираются покупать большое количество акций по ценам закрытия на момент истечения, то вам можно было бы подождать примерно до 3:30 после полудня по Восточному времени и купить опционы колл на ОЕХ "в деньгах" или "около денег", истекающие в тот же день. Когда арбитражеры закупят акции для закрытия своих позиций, вызвав тем самым быстрый рост ОЕХ, у вас появится прибыль.

Поскольку ситуация на Уолл-стрите достаточно сложная, можно справедливо подозревать, что узнать намерения арбитражеров относительно их действий в момент любого истечения трудная задача. Тем не менее, ввиду возможности получения быстрых прибылей, многие трейдеры пытаются предсказать движения фондового рынка, происходящие под влиянием закрытия арбитражных позиций на момент истечения. Мое мнение таково: лучший индекс для использования при таком типе краткосрочной торговли — ОЕХ, поскольку данные движения происходят в конце этого же дня. С другой стороны, если вы пытаетесь сыграть на эффекте истечения S&P 500, то должны держать позицию в течение ночи (овернайт): с вечера четверга по утро пятницы (вспомните: SPX урегулируется по открытию в пятницу утром, но после закрытия в четверг торга SPX-опционами и фьючерсами на S&P 500 не проводятся). За ночь может случиться много событий, поскольку многие правительственные статистические отчеты публикуются перед открытием торгов в пятницу. Такие факторы, не связанные непосредственно с истечением, могут влиять на эффект истечения. Поэтому я считаю, что вам лучше пытаться торговать истечением ОЕХ-индекса.

Если вы собираетесь торговать истечением, но не в качестве арбитражера, следует попытаться определить три вещи: (1) находятся ли арбитражеры к моменту истечения в длинных или в коротких позициях по акциям; (2) собираются ли они закрывать свои позиции или будут перекладывать (роллировать) их; (3) как выглядит открытый интерес по ОЕХ-колл "в деньгах". Оказывается, надежный источник с пола биржи может предоставить вам наилучшую информацию по первым двум вопросам. Причина, по которой сказанное справедливо, в том, что арбитражеры всегда будут пытаться роллировать свою позицию на следующий месяц истечения, если сумеют это сделать: создание подобных арбитражных позиций очень трудоемкое дело (включено ли в них 100 или 500 акций), поэтому арбитражерам гораздо легче, если есть возможность удерживать имеющиеся акции и просто роллировать опционы. Но они будут выполнять данный переход (ролл) только по ценам, выгодным для них: если они не могут получить нужную им цену, то будут закрывать свою позицию по истечении и искать возможность ее воссоздания в некоторый момент в будущем.

Причина, по которой брокер на полу может быть очень вам полезен, в том, что спрэд-брокеры в яме для торговли ОЕХ могут видеть, как арбитражеры выставляют биды по этим «роллам». То есть видеть, пытаются ли арбитражеры роллировать позицию длинный колл/короткий пут, или они предпринимают попытки проделать противоположное. Если арбитражеры пытаются роллировать позицию длинный колл/короткий пут, то они должны быть короткими по акциям. Следовательно, существует потенциал покупательского давления на момент истечения. Кроме того, спрэд-брокеры могут сказать, происходит ли реальная торговля «роллами» или только выставляются бид-ордера на них. Если «роллы» действительно торгуются, это снижает потенциальную мощь воздействия эффекта истечения.

В апреле 1995 года была крупная арбитражная позиция. Рынок находился примерно в середине сильного бычьего пробега, и по опционам колл на ОЕХ существовал огромный открытый интерес, свидетельствующий о наличии крупной арбитражной позиции по ОЕХ. Источники с пола сообщили, что арбитражеры пытаются роллировать длинные коллы на майское или на июньское истечение. Было очевидно, что арбитражеры держали короткие позиции по акциям, хеджированные опционными позициями длинный колл/короткий пут. Эти факты стали известны более чем за неделю до истечения и казались обычной информацией для профессиональных трейдеров.

Более того, по мере приближения срока истечения реальная торговля роллами была очень мала. Открытый интерес по Апрель-ОЕХ-колл оставался почти неизменным, и трейдеры с пола не видели, чтобы выполнялось много операций перехода. Это воодушевило трейдеров, и ко второй половине дня четверга в неделю истечения стало очевидным, что у арбитражеров для роллирования своих позиций нет ни достаточного времени, ни необходимого уровня предложения. Исходя из этого, на момент закрытия торгов, в пятницу, должна была произойти достаточно масштабная покупка акций, входящих в ОЕХ-индекс.

Реально покупка началась в четверг (подробнее об этой стратегии будет сказано позже), когда из умеренно падающего дня рынок развернулся и закрылся в четверг с плюсом в 23. Пятница добавила еще 40 пунктов, причем бОльшая часть этого движения возникла поздно, когда были выполнены данные программы покупок. Трейдеры, проанализировавшие позиции арбитражеров, получили очень хорошие прибыли по краткосрочным ОЕХ-колл, поскольку ОЕХ вырос более чем на 7 пунктов.

Из этого примера видно: знание наперед позиций арбитражеров и последующего управления данными позициями по мере приближения даты истечения может создавать прибыльные спекулятивные сделки. Не стоит унывать, если вы не знакомы с источниками «с пола» — собрать подобную информацию можно в опционном департаменте вашей брокерской фирмы, поскольку они общаются с трейдерами «с пола». С момента введения на канале Си-эн-би-си более продвинутого освещения ежедневных аспектов торговли вы часто можете узнать по ТВ мнения некоторых трейдеров из числа «имеющих наиболее тесные отношения с полом».

Варианты трактовки открытого интереса (Open Interest Implications)

С другой стороны, важно понимать, что выявить информацию, касающуюся арбитражных позиций, не всегда легко. Некоторые арбитражеры доходят до того, что сообщают неверную информацию о своих позициях. Лучшее, что может сделать сторонний наблюдатель, — это собрать воедино достаточно сведений, чтобы сделать грамотное предположение: если прогноз достаточно хороший, вознаграждение будет большим. Существует несколько надежных и простых неопровержимых фактов, помогающих любому разобраться, что же происходит на самом деле. Один из наиболее важных ориентиров — открытый интерес по ОЕХ-опционам. По мере приближения даты истечения независимые клиенты склонны продавать опционы "в деньгах" и держать опционы "около денег" или "вне денег". Продаваемые опционы "в деньгах" к истечению оказываются преимущественно на руках у арбитражеров. Таким образом, если происходят ежедневные изменения открытого интереса по опционам "в деньгах" по мере приближения даты истечения, можно «почувствовать», какая величина покупательской или продаваемой силы остается на рынке.

Истечение в июне 1995 года — достаточно хороший пример, как открытый интерес дал ключи к лучшему пониманию ситуации, чем можно узнать из общедоступной информации. Довольно широкое распространение получила информация, что арбитражеры в очередной раз находились в короткой позиции по акциям, хеджированной длинными опционами колл и короткими пут. Еще один факт — в течение предыдущего месяца рынок вырос до новых высот, достигнув уровня 510, поэтому незадолго до истечения большинство ОЕХ-колл находились "в деньгах".

На неделе истечения, в среду утром, открытый интерес по опционам колл со страйками от 440 (самый нижний страйк) до 505 в сумме составлял 130000 контрактов. В среду вечером, на момент закрытия торгов, были исполнены 40000 контрактов. Об этом раннем исполнении передано по ТВ, и об этом знали очень многие. Данные об исполнении можно получить в любой день в Опционной Клиринговой Корпорации в Чикаго. В четверг вечером были исполнены еще 46000 контрактов. Снова это раннее исполнение широко освещалось телевидением.

В этот момент многие аналитики, увидев два дня ранних исполнений, почувствовали, что к дате истечения огневой мощи (у арбитражеров) осталось недостаточно и сам день истечения должен быть скучным. Однако на самом деле все оказалось иначе. Большая часть открытого интереса не была роллирована на более поздние месяцы, и все еще оставалось 44000 опционов колл "в деньгах", представлявших силу покупателей. В самом деле, это оказалось хорошей покупательской силой, поскольку ОЕХ в течение всего дня истечения блуждал с небольшим повышением, а затем на программе покупок при закрытии показал всплеск, и закончил день с повышением более чем на три пункта.

Хотя статичные числа и подвержены изменениям, я обнаружил, что открытый интерес от 40000 до 50000 контрактов "в деньгах" достаточен, чтобы вызвать движение рынка как минимум на 1.00 пункта ОЕХ или S&P на момент истечения, или на момент закрытия торгов в один из дней, предшествующих истечению. Конечно, на даты многих истечений открытый интерес является гораздо большим, и возможны более крупные движения.

Следовательно, открытый интерес может быть ценным ориентиром в отношении того, что происходит по истечении. Всегда используйте его в качестве дополнения к тем «рассказам», которые вы слышите, поскольку он надежный индикатор. К сожалению, открытый интерес публикуется только раз в день (перед открытием рынка). Поэтому нельзя сказать, меняется ли он в течение данного дня. Вот где могут пригодиться источники с пола. Например, если вы знаете, что на начало торгов дня истечения открытый интерес большой, но ваши источники с пола говорят, что арбитражеры активно роллируют свои позиции на следующий месяц истечения, вам следует изменить свои планы, поскольку воздействие арбитражеров на закрытие дня будет снижено или совсем устранено. Всегда надо ожидать, что часть позиций будет роллирована в день истечения: некоторые арбитражеры постараются удержать свои позиции по акциям чуть ли не любой ценой. Тем не менее общее правило гласит: если на начало дня открытый интерес составляет как минимум 40000 контрактов "в деньгах", у вас хорошие шансы наблюдать достаточную активность программной торговли, чтобы осуществить прибыльную сделку.

Необходимо сделать несколько других важных замечаний. Если по опционам пут "в деньгах" открытый интерес составляет 40000 контрактов, то возможны программы продаж. Реально вам следует оценивать чистую разницу между открытым интересом по опционам колл "в деньгах" и открытым интересом по опционам пут "в деньгах". На протяжении многих лет программы покупок при истечении с большим перевесом превалировали над программами продаж, но будьте внимательны к возможности продаж. Для этого нужно отслеживать открытый интерес по путам "в деньгах".

По мере приближения самого дня истечения наибольший открытый интерес будет, по всей вероятности, по страйку "около денег" (или, возможно, по двум страйкам, если ОЕХ находится ровно между ними). Этот открытый интерес может иметь важное значение, поскольку способен изменить баланс сил между покупками и продажами в зависимости от направления движется рынка, или добавить достаточно дополнительный боезапас для толчка общего открытого интереса с величины менее 40000 к величине более 40000, создавая ситуацию для проведения прибыльной сделки.

Предположим, на начало дня пятницы истечения ОЕХ торгуется по 579, и общий открытый интерес по всем опционам колл "в деньгах" от страйка 575 и ниже составляет 35000 контрактов. Кроме того, открытый интерес по всем опционам пут "в деньгах" от страйка 585 и выше равен 25000 контрактов. При поверхностном взгляде кажется, что данное истечение не предлагает ничего особого с точки зрения торговых возможностей, поскольку чистое преимущество на стороне покупок составляет всего 10000 контрактов.

Тем не менее, когда мы посмотрим на истекающие 580-колл, то увидим, что открытый интерес по ним составляет 40000 контрактов. На начало дня большая часть этого открытого интереса находится, скорее всего, в руках клиентов. Однако если ОЕХ вырос, и к концу дня находится выше 580, большая часть этого открытого интереса может перейти из рук клиентов в руки арбитражеров. Это означает, что чистый перевес на стороне опционов колл составляет 50000 контрактов "в деньгах", поэтому возможны программы покупок при закрытии торгов.

Стратегия хеджирования

Мы намерены дополнительное время посвятить обсуждению действий арбитражеров, но сначала расскажем о стратегии, являющейся хеджем, и в то же время может иметь очень хорошую прибыль в день истечения. Очевидно, что если вы абсолютно точно предугадали намерения арбитражеров, то можете просто купить несколько истекающих ОЕХ-колл и получить прибыль. Но существуют обстоятельства, способные помешать вам, даже если вся домашняя работа сделана правильно. Рынок может сделать временное движение в противоположную сторону, прежде чем арбитражеры начнут активно действовать. Например, только из того, что намечаются программы покупок при закрытии, еще не следует, что завершение дня произойдет с повышением рынка. Некоторые спекулянты полагают, что по закрытию будут осуществляться программы покупок, и они в течение всего дня выбирают точку входа, чтобы войти в лонг. Это может означать, что вы купили коллы ошибочно, то есть потеряете деньги на своих опционах, даже несмотря на то, что все рассчитали правильно.

В мае 1995 года существовала довольно крупная арбитражная позиция, состоящая в наличии у арбитражеров коротких акций, хеджированных позицией длинный колл/короткий пут. Существовали достаточно уверенные ожидания, что арбитражеры реально собираются откупать свои акции днем раньше: в четверг вечером. Спекулянты, просчитавшие это, подождали до 3:30 после полудня четверга, чтобы в этот момент купить коллы на ОЕХ, ожидая, что вскоре после этого арбитражеры начнут толкать рынок вверх.

Однако в то же самое время средства массовой информации брали интервью у руководителя Федеральной Резервной Системы (ФРС). Он высказал несколько медвежьих комментариев относительно будущих процентных ставок. В результате рынок облигаций, а вслед за ним и рынок акций обвалились.

На момент закрытия была небольшая программа покупок, за которой последовало довольно крупное исполнение арбитражерами ОЕХ-коллов. Но это уже не помогло тем, кто купил коллы до комментариев руководителя ФРС.

Этот пример показывает разочарования, могущие посетить покупателя нехеджированных ОЕХ-колл, пытающегося просчитать предполагаемые действия арбитражеров. Арбитражер может оказаться правым, но при этом не получить прибыль. Например, если вы подходите к истечению как стратег (стратегический инвестор), а не как спекулянт, то в случае ожидания вами выполнения арбитражерами программ покупок при закрытии могли бы занять на момент истечения в пятницу следующую позицию:

купить пять истекающих ОЕХ-колл "в деньгах" и продать в качестве хеджа один ближнесрочный фьючерсный контракт на S&P 500.

Заметьте, данный контракт на S&P 500 не истекает в данную пятницу (старый контракт мог истечь этим утром, но торгуемый в данный момент контракт на S&P 500 всегда имеет до истечения как минимум один месяц, а иногда даже три месяца). Причина, по которой мы используем пять опционов колл на ОЕХ и только один фьючерс на S&P 500, в том, что ОЕХ-опционы стоят $100 за пункт, в то время как опционы на S&P 500 стоят $500 за пункт. По существу, эта позиция полный хедж — она учитывает все движения акций, за исключением разницы в движении ОЕХ по сравнению с SPX (наличного индекса S&P 500). Это и есть то, что мы искали, — чтобы ОЕХ по закрытию показал лучший результат, чем S&P 500.

Маржа для данной стратегии требуется в полном объеме для обеих сторон позиции, даже несмотря на очевидность встречного хеджирования. До тех пор, пока перекрестное маржирование (crossmargining) не станет реальностью, следует полностью оплатить опционы колл и обеспечить маржой фьючерсы на S&P.

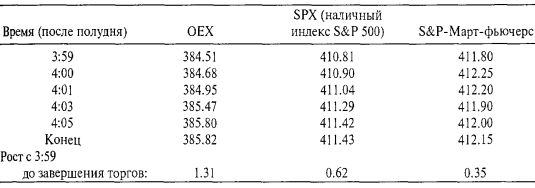

Пример. Истечение февраля 1992 года — классический пример, насколько хорошо работает данная стратегия в качестве хеджированного портфеля. После того, как рынок открылся и стабилизировался, цены были следующими:

ОЕХ: 386.02

ОЕХ-Февраль-380-колл: 6 ?

S&P-Март-фьючерс: 413.30

Данная хеджированная стратегия создана покупкой пяти ОЕХ-Февраль-380-колл "в деньгах", которые истекали тем же вечером, и были захеджированы продажей S&P-Март-фьючерса (фьючерсного контракта с ближайшим сроком). Отметьте: коллы на ОЕХ имели некоторую (slight — небольшую) премию, поскольку трейдеры ожидали программу покупок. Часто премия по ОЕХ-колл в момент приближения срока истечения — это «острие указки» («tip») на то, как маркет-мейкеры по ОЕХ видят наступающее истечение. Если опционы колл "в деньгах" имеют премию как в данном примере, маркет-мейкеры ожидают выполнение программы покупок. Если премией обладают путы "в деньгах", маркет-мейкеры ожидают программу продаж.

В ту пятницу почти весь день рынок торговался ниже. Затем, в конце дня, незадолго до истечения, стало известно о большом перевесе приказов на покупку «рынок при закрытии». Об этом перевесе в 3:40 после полудня объявила Нью-Йоркская фондовая биржа, чтобы прорекламировать блоки акций для сделок, способствуя привлечению продавцов (теоретически) и помогая специалисту делать справедливый и обоснованный рынок (цены).

По мере приближения момента закрытия торговли, когда на ленте появились признаки начала программы покупок «рынок по закрытию», соответствующие цены были следующими:

Заметьте, что ОЕХ вырос на программах покупок после 4:00 на 1.31 с 384.81 до 385.82, в то время как SPX поднялся лишь на 0.62 за тот же самый шестиминутный период. Это подтверждает сказанное нами ранее: ОЕХ при начале на рынке программ покупок растет интенсивнее, чем SPX. Также обратите внимание: S&P-Март-фьючерс вырос только на 0.35 — с 411.80 до 412.15. Это означает, что по мере приближения завершения торгов премия фьючерсов сужалась.

Данная стратегия должна быть закрыта исполнением Февраль-380-колл с получением расчетной цены (цены урегулирования) 5.82 (ОЕХ закрылся по 385.82), и выкупа мартовских фьючерсов на открытом рынке. Прибыли и убытки оказались бы следующими:

Конечно, отсюда надо вычесть комиссионные, но они не должны превышать $100. Следовательно, прибыль остается. Необходимое вложение капитала должно состоять из полной стоимости ОЕХ-колл в $3250, плюс фьючерсная маржа, примерно $9000.

Последнее, что следует отметить, — прибыль получена даже несмотря на снижение в течение дня ОЕХ (утром, в момент создания данной позиции, ОЕХ находился на уровне 386.02, но закрылся по 385.82). Почти наверняка прямая покупка опциона колл оказалась бы убыточной, но хеджированная стратегия принесла прибыль лишь потому, что она пыталась поймать разницу (дифференциал) между ОЕХ и SPX, а не стремилась предсказать направление движения рынка в целом в пятницу — на дату истечения опционных контрактов.

Идея, стоящая за этой стратегией, в том, что ОЕХ-индекс пойдет вверх при закрытии торгов в день истечения, когда начнут исполняться приказы на покупку «рынок по закрытию». Наличный индекс S&P не вырастет так сильно, равно как и фьючерсный контракт, поскольку программы покупок меньше воздействуют на SPX-индекс, имеющий более широкую базу. Поскольку ожидания строятся на том, что покупки будут сконцентрированы на акциях, составляющих OEX-индекс, данная стратегия — обоснованный подход к проблеме использования эффекта, возникающего на дату истечения с помощью хеджирования. Рекомендуемая стратегия хеджирования не связана с возможным направлением рынка, а направлена на предсказании соотношения между ОЕХ и SPX при закрытии торгов.

Данная стратегия может рассматриваться только в качестве дневной сделки: максимальное сокращение ее срока (менее одного полного торгового дня) поможет удержать убытки на небольшом уровне. Риск состоит в том, что SPX-индекс по итогам дня истечения покажет более хороший результат, чем ОЕХ. Это может произойти, если институциональные продавцы выйдут на рынок навстречу приказам арбитражеров на покупку, либо если арбитражеры предпримут роллирование своих позиций после того, как вы (в качестве стратега) создадите свою стратегию хеджирования или же ваше мнение относительно позиций арбитражеров окажется неправильным.

В любом случае вы как стратег пытаетесь выполнить однодневную сделку. В пятницу, являющуюся днем истечения, вам следует дождаться открытия рынка и его стабилизации, прежде чем занимать позицию. Но даже тогда вам не следует создавать всю позицию сразу: следует подождать и посмотреть, будут ли в течение торгового дня более благоприятные цены. Размер программ покупок, если они произойдут, должен быть известен примерно к 4:05 после полудня по Восточному времени, когда приказы «рынок по закрытию» появятся на ленте. Фьючерс торгуется до 4:15. Созданную позицию легко закрыть: просто исполните опционы ОЕХ-колл и выкупите фьючерсы на S&P на открытом рынке до 4:15 после полудня (Заметьте: день истечения — единственный день, когда вы можете подождать закрытия торгов и после этого исполнить свои ОЕХ-колл).

При этом могут возникнуть еще и дополнительные выгоды. Иногда премия, с которой торгуется фьючерс на S&P, сужается, обеспечивая данную хеджированную позицию дополнительной прибылью. В случае резкого падения рынка в день истечения могут возникнуть крупные прибыли, поскольку убытки по вашим опционам колл ограничены, в то время как потенциал получения прибылей в нижней части рынка от коротких фьючерсных контрактов неограниченный. За последние годы такое случалось дважды.

Октябрьская дата истечения 1987 года оказалась достаточно мучительным днем для рынка. Арбитражеры вошли в неделю истечения опционов, находясь в короткой позиции по акциям и длинной по фьючерсам. Возможность закрыть эти позиции была ограниченной, поскольку практикующие страхование портфеля инвесторы в среду и четверг той недели занизили фьючерсы, заставив их торговаться с дисконтом. Итак, при наступлении пятницы казалось, что должны осуществиться арбитражные программы покупок. Стратегия длинных Октябрь-колл "в деньгах" и коротких Декабрь-S&P-фьючерсов сработала прекрасно, поскольку в тот день рынок нырнул на 107 пунктов вниз, да еще и фьючерсы закрылись с дисконтом в 4 пункта!

Гораздо менее известен тот факт, что истечение ноября 1991 года для рынка было еще хуже. Опять, в момент открытия торговли в пятницу, 15 ноября, преобладало мнение, что арбитражеры стоят в короткой позиции по акциям и в длинной по опционам колл. Таким образом, ожидалось исполнение программы покупок при закрытии торгов. Однако в середине второй половины дня рынок начал распродаваться, и продажи набрали силу к концу дня. В конечном счете, Доу закрылся вниз на 110 пунктов, причем на самом низком за этот день значении (ОЕХ опустился на 16 пунктов). Более того, к моменту закрытия торгов арбитражеры закрыли свои позиции и фактически при закрытии осуществлялись программы продаж! Помимо этого, закрытие фьючерсов произошло с дисконтом, и прибыль нашей позиции — хеджированной стратегии, рассчитанной на использование эффекта при истечении, оказалась даже больше, чем предполагалось.

Риск рассматриваемой стратегии в том, что незадолго до закрытия фьючерс на S&P может по некоторым причинам набрать большую премию, заставляя стратега выкупать переоцененные фьючерсы для закрытия своей позиции. Наконец, относительно этой хеджированной стратегии необходимо сделать еще одно замечание. Если условия складываются благоприятные, стратегия может быть модифицирована в сторону большей агрессивности. Если покупки по закрытию особенно сильные, утром следующего понедельника почти всегда акции открываются с понижением, поскольку цены возвращаются к уровням, близким к тем, по которым они торговались до осуществления искусственных покупок. Подобное происходит не всегда, но в прошлом случалось много раз. В данном случае агрессивный стратег может оставить свои короткие фьючерсы на S&P (некоторые из них) на выходные, намереваясь покрыть их в понедельник утром после открытия торгов. Очевидно, что такой подход не часть данной хеджированной стратегии, но часто оказывается прибыльным. Агрессивный вклад в данную стратегию вносит в позицию дополнительный (extra) риск, поскольку могут появиться какие-то новости, вызывающие рост рынка в понедельник утром, несмотря на действие сил, обусловленных истечением опционных контрактов.

Все предыдущие рассуждения основывались на предположении, что арбитражеры собираются выполнять при закрытии торгов программы покупок. Однако данная ситуация бывает не всегда. Иногда арбитражеры запускают программы продаж. В результате данная хеджированная стратегия должна состоять в покупке пяти опционов пут на ОЕХ "в деньгах" и продаже одного фьючерсного контракта на S&P 500 в качестве хеджа. При таком хеджировании с концептуальной точки зрения обе хеджированные позиции имеют ограниченный риск, и в последнем случае большой рыночный рост (который обычно не должен быть ожидаемым, если известно о программах продаж) может принести очень крупные прибыли.

Более ранние спекуляции в неделю истечения

Некоторая арбитражная активность может наблюдаться и ранее непосредственно дня истечения опционных контрактов. В последние годы эта активность получила более широкое распространение, главным образом концентрируясь на OEX-программах, поскольку ОЕХ-опционы допускают раннее исполнение. В реальности, если арбитражная активность до момента истечения опционов достаточно интенсивная, она может оказать практически полное нивелирующее воздействие на эффект, возникающий в пятницу истечения. То есть арбитражеры могут фактически закрыть свои основные позиции в дни, предшествующие дате истечения. Таким образом, даже если вы хорошо подготовились и полностью готовы к пятнице истечения, этого может оказаться недостаточно. Необходимо также быть готовым проводить сделки в среду или четверг, предшествующие дате истечения. В противном случае вы можете остаться вообще вне рынка. Для начала обсудим ситуацию с точки зрения арбитражера. Тогда нам станет понятно позже, как «аутсайдеры» (outsiders) — это мы с вами — могут сделать деньги, ориентируясь на действия арбитражеров.

Примеры в последнем разделе показали, как арбитражеры развязывают (закрывают) свои позиции в пятницу истечения. Однако феномен, касающийся колебаний цен в среду и четверг, предшествующие пятнице истечения, известен гораздо меньше. Иногда арбитражеры будут пытаться раньше развязать свои позиции, потому что иногда такими действиями они могут получить большую прибыль. Но при этом им не гарантировано полное закрытие (perfect closeout) имеющихся позиций, как было бы в случае их закрытия по истечении в пятницу. Опять же, они закрывают свои позиции при закрытии торгов или близко к моменту закрытия, но в данном случае мы говорим о закрытии на день или два раньше. Раннее развязывание опирается на тот факт, что ОЕХ-опционы (опционы американского стиля) могут быть исполнены ранее дня истечения.

Допустим, арбитражеры стоят в короткой позиции по акциям, хеджированной опционной позицией длинный колл/короткий пут. Мы знаем, арбитражер может развязать свою позицию в точности по паритету в день истечения выкупом всех своих акций с помощью приказов «рынок при закрытии» и исполнения своих длинных опционов колл "в деньгах" (или допуская собственное выписывание коротких опционов пут "в деньгах"). В любом случае он развязывает свою позицию без риска. Что произойдет, если он развяжет свою позицию с дисконтом к паритету? Тогда он может получить еще бОльшую прибыль. Однако чтобы развязать позицию с дисконтом, ему пришлось бы выкупать свои акции ранее закрытия рынка, а затем исполнять свои опционы колл после закрытия рынка. Если ему удалось выкупить данные акции по более низким ценам, чем произошло реальное закрытие рынка, это по существу приводит к устранению (закрытию) его позиции с дисконтом к паритету.

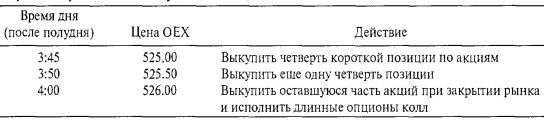

Пример. Предположим, что арбитражер короткий по всем акциям, составляющим ОЕХ-индекс в соответствующей пропорции, и они хеджированы длинными ОЕХ-колл "в деньгах". Допустим, арбитражер попытается закрыть свою позицию с дисконтом к паритету. Примерно в 3:45 после полудня в день перед истечением он начинает выкупать некоторые из имеющихся у него акций на открытом рынке. Это вызывает небольшой рост ОЕХ-индекса, и он выкупает больше акций. Его покупки снова вызывают небольшой рост ОЕХ. Наконец, он выкупает оставшуюся часть своих коротких акций при закрытии рынка и исполняет свои опционы колл. Полученные им цены могут быть представлены следующей таблицей.

Таким образом, данный арбитражер выкупил одну четверть своей короткой позиции по акциям по 525.00, одну четверть по 525.50 и оставшуюся половину по 526.00. Его чистая цена выкупа ОЕХ равна 525.62. Тем временем он исполняет все свои опционы колл по паритету к закрытию по 526.00. Таким образом, он закрыл свою позицию с дисконтом 0.38 пункта от паритета. Если его позиция достаточно большая, это могло составить огромные деньги.

Арбитражеры по своей природе люди, старающиеся избегать риска. Они любят получать небольшую, в большинстве случаев безрисковую прибыль по каждой сделке, и проводить много сделок. Однако пытаясь развязать свою позицию раньше даты истечения, арбитражер допускает определенный риск: вы не увидите, что все арбитражеры пытаются так поступать. Его основной риск при раннем развязывании стратегии в том, что кто-то другой, например реальный продавец, выйдет на рынок и вызовет падение ОЕХ в то время, когда арбитражер находится в середине процесса развязывания своей позиции. Если такое происходит, арбитражер может закончить закрытие своей позиции с премией к паритете Это будет стоить ему немалых денег. Тем не менее если условия складываются благоприятным образом, арбитражеров, пытающихся применять такое раннее закрытие, будет все больше и больше. Вкратце определим, что это означает.

Но сначала скажем, что есть еще один способ, позволяющий арбитражеру получить прибыль ранним развязыванием позиции. Но он (способ) связан с еще большим риском: можно подождать до следующего утра с покрытием части своей короткой позиции по акциям. Объясним, что происходит при исполнении крупной позиции по OEX-опционам: такие действия часто устраняют одну из сторон хеджированной позиции другого трейдера. Пример этого дан в Главе 1 при описании «исполнения опционов с наличным расчетом». По существу происходит следующее. Какой-то другой трейдер (не арбитражер) имеет спрэд из OEX-опционов "в деньгах", где одна сторона полностью хеджирует другую. Поступление уведомления об исполнении опциона колл устраняет короткую сторону его спрэда, и он остается с длинной позицией. Поскольку до исполнения он не имел риска потенциальных убытков, а теперь он резко возрос, разумно предположить, что трейдер попытается что-то распродать, чтобы сократить свой риск.

Таким образом, раннее исполнение ОЕХ-колл создает давление продавцов на рынок следующим утром. Аналогично, раннее исполнение опционов пут на ОЕХ создает давление покупателей на рынок следующим утром. Следовательно, арбитражер, находившийся в шорт по акциям и исполнивший свои опционы колл, скажем, в четверг вечером, может подождать с покрытием части своих коротких акций до утра пятницы, поскольку знает, что существует высокая вероятность снижения рынка в пятницу утром в результате исполнения большого числа его опционов колл. Конечно, при этом арбитражер принимает на себя дополнительный риск, поскольку некоторые новости, ставшие известными до завтрашнего утра, способны вызвать сильный рост рынка, заставив его покрывать короткие акции по более высоким ценам.

Таким образом, арбитражер может закрыть свою позицию одним из двух способов:

1. Безрисковым способом: в момент истечения в пятницу купить акции, используя приказы «рынок по закрытию», и исполнить свои опционы колл с расчетом наличными.

2. Агрессивным способом: в среду или четверг, предшествующие дню истечения, агрессивно выкупить акции в течение получаса перед окончанием торгов, исполнив опционы колл с получением наличных после закрытия, и, возможно, покрыть некоторую оставшуюся часть коротких акций на следующее утро.

Ранее мы упоминали, что арбитражеры пытаются использовать Метод 2 — агрессивное раннее развязывание — только в случае благоприятных условий. Имеется в виду, что они не будут пытаться форсировать рынок в направлении, противоположном его естественному тренду. То есть если они рассматривают возможность раннего развязывания при закрытии в четверг и наблюдают во второй половине дня в четверг резкую распродажу рынка, то не будут пытаться выскакивать на дорогу со своими программами покупок. В данном случае они, скорее всего, просто развяжут свои позиции в пятницу, прибегнув к помощи безрискового метода. С другой стороны, если во второй половине дня четверга рынок уже начал бурно расти, они могут почувствовать большую уверенность в том, что могут «подлить масла в огонь» и поучаствовать в действительно сильном подъеме путем выкупа своих коротких акций как части раннего развязывания позиции.

Сентябрьское истечение 1994 года увидело одно из крупнейших рыночных движений в связи с ранним развязыванием. В приближении к неделе истечения открытый интерес был одним из самых больших в истории. Устойчивый подъем, начавшийся в конце июня, позволил арбитражерам создать крупные хеджированные позиции из коротких акций и длинных коллов/коротких путов. Более того, то же самое оживление переместило почти все их опционы колл в-деньги. Поэтому перед сентябрьским истечением потенциал арбитражной активности был огромным.

В понедельник, вторник и среду недели истечения каждый день ОЕХ закрывался выше, хотя и ненамного — всего на один или два пункта. В ту среду ОЕХ закрылся по 435.22. Когда в четверг начались торги, имело место еще одно скромное повышение. Ко второй половине дня оно еще немного повысилось, и ОЕХ стал торговаться вблизи 437 вскоре после 3-х после полудня. В этот момент ралли начало набирать некоторую силу и к 3:50 ОЕХ поднялся почти к 439. В конце дня рынок впал в масштабный покупательский кутеж и поднимал ОЕХ все время до закрытия, обеспечив рост до 442.03. Итак, ОЕХ закрылся выше на 6.81, а Промышленный индекс Доу-Джонс вырос на 58 пунктов.

Арбитражерам в этот день было где развернуться: они запрыгивали в растущий рынок, подстегивая его вверх. Но арбитражеры только в четверг вечером исполнили все свои опционы колл "в деньгах". Это было крупнейшим исполнением коллов за всю историю ОЕХ (до того дня). Все ОЕХ-коллы "в деньгах" — даже Сентябрь-440-колл, которые были ''в деньгах" совсем на небольшую величину — закрылись по паритету, поскольку маркет-мейкеры знали, что предстоит исполнение (к слову, те Сентябрь-440-коллы выросли с одной четвертой при закрытии в среду до цены 2 при закрытии в четверг). То исполнение опционов колл было эквивалентно акциям, входящим в ОЕХ, на сумму более $6 миллиардов. Таким образом, во второй половине дня в четверг арбитражеры купили акций на $6 миллиардов.

Следующим утром (в пятницу) рынок открылся значительно ниже (в начале торгов ОЕХ был ниже почти на три пункта): частично ввиду реакции на раннее исполнение и отчасти из-за нервной обстановки на рынке государственных облигаций. Таким образом, арбитражеры, оставившие короткие акции на ночь (пошли с ними в овернайт), имели возможность покрыть их утром в пятницу по более лучшим ценам. Нет необходимости говорить, что программ покупок в пятницу не было: в тот день ОЕХ закрылся вниз на 3.82. Закрытие торгов в ту пятницу оказалось очень скучным.

Таким образом, сентябрь 1994 года, возможно, самый яркий пример из реальной жизни, показывающий, как происходит раннее развязывание и каким образом оно может влиять на рынок. В самом деле, несколько недель после этого весь рынок акций снижался, и 6 октября ОЕХ достиг нижнего уровня на 418. Это не означает, что активность, связанная с истечением, вызвала снижение рынка в течение нескольких недель, но демонстрирует возможность развития событий в неделю истечения абсолютно иначе по сравнению с естественной тенденцией фондового рынка.

Для тех, кто понимал данную стратегию, события того четверга — 15 сентября 1994 года — выглядели вполне логично. Но вскоре стало очевидно, как много людей на самом деле не понимают, что произошло. Последствия того истечения вызвали некоторые почти комические комментарии со стороны средств массовой информации. После того, как пятница оказалась днем понижения, телеканал Си-эн-би-си передал, что истечение характеризовалось «распродажей», и комментаторы считают: рынок должен развернуться в понедельник утром, будучи противоположной коррекцией на программы продаж по истечении. Очевидно, раз пятница была одновременно днем как истечения, так и понижения, телевизионные комментаторы посчитали, что в пятницу имели место программы продаж (похоже, они абсолютно пропустили программы покупок в четверг). На самом деле в пятницу программ, связанных с истечением, почти вообще не было, и в понедельник рынок снова торговался ниже. Журнал Barron's спешно опубликовал несколько статей, пытаясь объяснить произошедшее. В этих статьях вы могли легко почувствовать, что некоторые арбитражные фирмы кормят репортеров бессмысленной информацией, возможно, стараясь отдалить как можно большее количество людей от понимания действительно имевших место событий. Основное содержание статей в Barron's состояло в том, что OEX-трейдеры и арбитражеры купили OEX-коллы, а затем вошли в рынок и купили ОЕХ-акции, чтобы повысить цену своих опционов колл, прибегнув позже к исполнению своих опционов по закрытию. Если бы это было правдой, как бы эти «OEX-трейдеры» собирались избавляться от своих длинных акций, имеющих большие убытки в пятницу? Вздор — будьте уверены, но, когда это было напечатано в Barron's, многие люди поверили этому. Конечно, не все общественные комментаторы не понимали произошедшего. После того, как во вторник, следующий после недели истечения, рынок закрылся вниз на 67 пунктов, Ларри Уэчтел из Prudential признал, что рынку надо отрабатывать искусственную программу покупок предыдущей недели. По крайней мере он все понял правильно.

Арбитражеры смогли оказать на рынок такое сильное воздействие в том сентябре, потому что «условия оказались благоприятными»: рынок торговался вверх, и широко распространенным было понимание о существовании крупной арбитражной позиции. Однако, когда условия неблагоприятные, арбитражеры будут стоять в стороне. Вы можете вернуться и посмотреть пример истечения в мае 1995 года, описанный ранее в этой главе. В то время негативные комментарии руководителя ФРС создали реальных продавцов акций, и арбитражеры с удобством для себя остались в стороне позже в этот же день, предпочитая не воевать с трендом. В этом случае условия для арбитражеров не сложились в благоприятную сторону.

Торгуя вместе с арбитражерами

Подробно обсудив действия арбитражеров, давайте посмотрим, как может индивидуальный трейдер или инвестор-аутсайдер использовать эти знания для извлечения прибыли. Опять же у вас есть два подхода: (1) можно купить опционы колл и попытаться осуществить спекуляцию, основываясь на действиях арбитражеров, или (2) можно занять более хеджированную позицию, решив, что не обязательно стремиться к такой большой прибыли, поскольку в данном случае и потери в случае вашей ошибки тоже не будут большими.

Если вы собираетесь просто купить опционы колл, крайне прибыльной всегда оказывалась стратегия, когда арбитражеры на самом деле делали свое раннее движение. Я бы рекомендовал подходить к этому следующим образом. Попробуйте думать с точки зрения арбитражеров, поскольку они будут осуществлять свои покупки в конце дня и не пойдут против снижающегося рынка. Итак, вам тоже следует подождать почти до конца торгового дня, прежде чем покупать ОЕХ-коллы "в деньгах" или "около денег", и делать это лишь в случае, если рынок в этот день закрывается с повышением или же поднялся на значительную величину с гораздо более низкого уровня.

Если эти условия выполняются, покупайте опционы колл, но вы должны продать их (или исполнить) в 4:00 после полудня в этот же день, потому что идти с ними в овернайт в ваши намерения не входит. Если арбитражеры исполняют огромное количество опционов колл на ОЕХ, это может вызвать падение рынка следующим утром, и тем самым нанесет ущерб вашей длинной колл-позиции. По существу, ваш подход в данном случае подобен очень краткосрочному дэйтрейдингу: купить опционы колл в 3:00 или 3:30 после полудня и выйти из позиции в 4:00. Из примера относительно истечения сентября 1994 года можно видеть, что за последний час или полчаса рынок может сделать очень большое движение, если «работают» арбитражеры.

Также вы можете занять хеджированную позицию, во многом похожую на описанную ранее в качестве стратегии для самого дня истечения. Для данной хеджированной позиции следует снова покупать пять краткосрочных OEX-коллов "в деньгах", хеджируя их через продажу фьючерсных контрактов на S&P 500.

Если вы осуществляете данную хеджированную стратегию в среду или четверг перед истечением, будьте внимательны и не купите случайно фьючерсный контракт на S&P, истекающий в эту пятницу. Вместо этого надо использовать контракт «фронтального месяца» («front-month» contract). Так обычно называют активный контракт. Например, если текущим месяцем является сентябрь, следует купить OEX-Сентябрь-коллы и продать декабрьский фьючерсный контракт. Опытные фьючерсные грейдеры знают, что быстрейшие и лучшие (по ценам) исполнения приказов возможны только по контракту «фронтального месяца». Как и прежде, данную хеджированную стратегию следует закрывать (ликвидировать) по закрытию торгов.

Однако между использованием любой стратегии в среду или четверг по сравнению с использованием в пятницу истечения есть еще одно небольшое отличие, связанное с исполнением ОЕХ-коллов. Вспомните, что в пятницу истечения вы можете просто позвонить своему брокеру после закрытия торгов и исполнить данные опционы колл (или они будут исполнены для вас автоматически, если находятся "в деньгах"). Однако эти правила неприменимы по отношению к раннему исполнению OEX-коллов. В обычный торговый день, какими являются среда и четверг перед пятницей истечения, вы должны отдать все инструкции об исполнении OEX до 4:00 после полудня. И хотя твердое мнение о том, будете ли вы исполнять свои коллы или нет, наверняка может сформироваться у вас до 4-х часов дня (скажем, в 3:45 или около того), вы можете предпочесть реально распродать их после 4-х часов, вместо того чтобы суетиться с исполнением.

Эффект воздействия фьючерсов на рынок акций после даты истечения: торговая система

Ранее упоминалось, что на следующей за истечением неделе рынок акций часто демонстрирует реакцию, противоположную программам покупок или продаж недели истечения. Как правило, это утверждение справедливо. Но как и со всякими общими утверждениями подобного рода, следует быть осторожным в намерениях использовать их в качестве основы для торговли.

Используя ОЕХ в качестве индикатора поведения рынка, мы провели определенный исторический анализ ситуации на рынке на следующей за истечением неделе. Результаты оказались достаточно интересными и показали, что прошлый опыт можно использовать в торговле.

Чтобы провести это исследование, потребовалось выяснить, когда в течение недели истечения проводились программы покупок, а когда — программы продаж, а затем определить, было ли противоположное движение рынка на следующей неделе. Мы определили наибольшее абсолютное движение, которое наблюдалось на неделе перед истечением, просматривая движения рынка, начиная со второй пятницы данного месяца до наивысшей цены закрытия среды, четверга или пятницы недели истечения, или же до самой низкой цены закрытия трех этих дней. Это обеспечило нас информацией, имелись ли программы покупок или продаж на неделе, предшествующей истечению.

Затем мы просмотрели результирующие движения от цены закрытия пятницы истечения до минимальной (максимальной) цены закрытия в течение следующей недели. Если рынок на протяжении недели перед истечением поднимался, мы искали наименьшую цену закрытия следующей недели, чтобы выяснить, осуществлял ли рынок обратную реакцию на программы покупок. Наоборот, если в течение недели перед истечением рынок снижался, мы искали максимальное закрытие в последующую неделю.

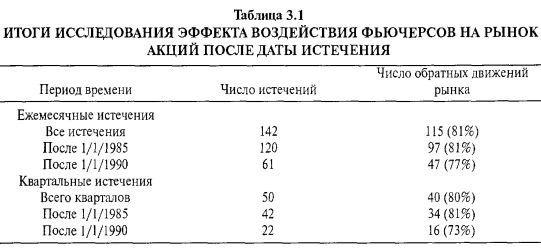

Таблица 3.1 обобщает данные нашего исследования (месяцы, в которых перед истечением не было значительных движений, не учитывались). Из этих данных следует, что рынок в самом деле часто имеет обратную реакцию на движения, произошедшие в неделю истечения. Некоторые трейдеры, похоже, чувствуют, что этот эффект отчетливее в квартальных истечениях, когда S&P-фьючерсы истекают в один день с OEX-опционами. Мы выделили, таким образом, и данные, относящиеся к квартальным истечениям. По-видимому, в любом случае рынок имеет обратное движение примерно в 80% случаев, или в четырех месяцах из пяти.

Конечно, здесь уместен вопрос: «Является ли это системой, пригодной для торговли этим феноменом?» Чтобы ответить, мы проработали несколько наборов данных с различными точками входа и разными уровнями защитных остановок (или даже без них). Первый состоял в том, что определенный вид стопа необходимо использовать. Было несколько истечений, после которых рынок продолжат двигаться в том же направлении, что и до истечения. В этих случаях возникали убытки. В отсутствие защитных остановок некоторые из этих потерь оказались достаточно велики (интересно, что многие из этих случаев происходили в декабре; если вы будете торговать по этой системе, при желании можете исключить данный месяц).

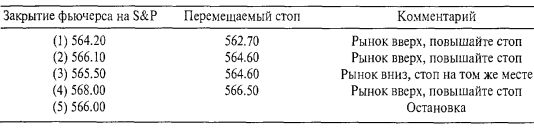

К нашему удивлению, использование абсолютного стопа гораздо лучше применения перемещаемого стопа (trailing stop). Перемещаемый стоп — это уровень остановки, корректируемый для фиксации прибылей, возникающих при движении рынка, обеспечивающего результаты торговли в вашу пользу.

Пример. Предположим, вы покупаете фьючерсы на S&P по цене 563.00 и хотите использовать подтягиваемый стоп в 1.5 пункта. Изначально вашим стопом должен быть уровень 561.50. Однако допустим, что сделка развивается в вашу пользу, и в течение нескольких последующих дней после входа в торговлю фьючерс закрывается по следующим ценам. Для каждого из этих дней показано новое значение перемещаемого стопа. Оно должно пересчитываться после закрытия торгов.

Заметьте, что в третий день, когда фьючерс закрылся вниз по цене 565.50, но не так низко, чтобы остановить данную сделку, перемещаемый стоп не был снижен. Он может быть только повышен.

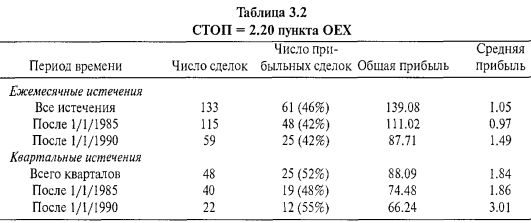

В нашей торговой системе с индексом ОЕХ мы проиграли несколько сценариев, но наиболее репрезентативными выглядят следующие два: использование стопа в 2.20 пункта на ОЕХ или использование стопа в 3.10 пункта на ОЕХ. В Таблицах 3.2 и 3.3 выделены результаты по общему числу сделок, числу прибыльных сделок, прибыли в пунктах ОЕХ в расчете на каждую сделку и общей прибыли в пунктах ОЕХ за время жизни (работы) системы.

Лучшая средняя прибыль в каждой таблице превышает 3 пункта в расчете на сделку и достигается при торговле на основе квартальных истечений, начиная с 1990 года. Однако все данные системы показали достаточно хорошие результаты. С 1990 года больший стоп (3.10 пункта ОЕХ) выглядит работающим лучше, но вполне вероятно, что это связано с тем, что в 1990-х годах ОЕХ торговался по более высоким ценам, чем в 1980-х.

Отметим также, что данные, включающие итоги ежемесячных истечений ранее 1990 года, сильно ухудшены истечением октября 1987 года. Убытки составили 27 пунктов ОЕХ (то есть если вы купили ОЕХ в пятницу вечером, 16 октября, то на момент открытия ОЕХ в понедельник утром, 19 октября, когда произошло большое понижение, ваши убытки составляли 27 пунктов).

Результаты, достаточно хорошие для торговли, поэтому представим саму систему.

Шаг 1. Используя закрытия ОЕХ в среду, четверг и пятницу недели истечения, определите наибольшее изменение по сравнению с закрытием ОЕХ в предыдущую пятницу.

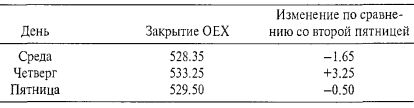

Пример 1. Предположим, во вторую пятницу данного месяца ОЕХ закрылся по 530. Затем, в течение следующей недели, зарегистрированы следующие цены закрытия:

В данном случае следует взять в качестве наибольшего изменения +3.25, предположив, что в четверг программы покупок подтолкнули ОЕХ к такому высокому для этого трехдневного периода закрытию.

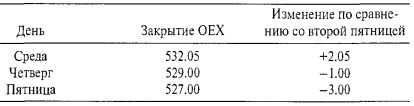

Пример 2. Снова предположим, что во вторую пятницу еще одного месяца истечения ОЕХ закрылся по 530. Затем в течение следующей недели зарегистрированы следующие цены закрытия:

В этом случае следует взять в качестве наибольшего изменения -3.00, что показывает наличие толчка ОЕХ к столь низкому закрытию со стороны программ продаж в пятницу.

Если абсолютная величина наибольшего изменения меньше 1.50 пункта ОЕХ, то сделку не проводите — очевидно, в течение недели истечения не было программ покупок или продаж либо они оказались слабыми, чтобы реально сдвинуть рынок.

Шаг 2. Если наибольшее изменение в том или ином направлении составило, по меньшей мере, 1.50 пункта, делайте следующее. Если наибольшее изменение было положительным (Пример 1), то в течение недели истечения имели место программы покупок, и система говорит о необходимости коротких продаж на рынке. Если наибольшее изменение было отрицательным (Пример 2), то в течение недели истечения имели место программы продаж, и система говорит покупать рынок. Учитывая статистику, приведенную в предыдущих таблицах, можно занимать на квартальных истечениях более крупную позицию, чем обычно занимаете на ежемесячных истечениях.

Шаг 3. Используйте внутридневной стоп 3.10 пункта ОЕХ, если рынок движется против вас. При движении рынка в вашу пользу держите позицию до следующей пятницы (пятницы, следующей за днем истечения), после чего закрывайте ее. Если одна из пятниц, затрагиваемых системой, приходится на праздничный день, используйте для проведения соответствующих вычислений, приведенных ранее, закрытие четверга этой же недели вместо пятницы.

Применение данной стратегии может быть эффективнее при покупке опционов пут или колл на ОЕХ вместо покупки или продажи фьючерсов на S&P 500. Например, во время катастрофы 1987 года ваши убытки в случае владения опционов колл на ОЕХ вместо фьючерсов на S&P были бы ограничены.

Наконец, следует использовать в торговле здравый смысл. Например, если ваша позиция имеет очень большую прибыль уже в первый или во второй день торговли, по всей вероятности, мудрое решение — это получить хотя бы часть этой прибыли. И хотя система говорит держать позицию до пятницы, было бы крайне беззаботным с вашей стороны позволить испариться всей этой прибыли при обратном движении индекса ОЕХ.

Каких-либо долгосрочных эффектов после истечений не просматривается, поскольку результаты рыночных движений смешиваются при рассмотрении рынка через месяц после истечения. Фактически процент месяцев, следующих за месяцем истечения и завершившихся с повышением, примерно равен 60% — приблизительно столько же, сколько можно было бы ожидать обнаружить на развивающемся бычьем рынке такой большой продолжительности.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")