|

В этой и в двух последующих главах рассмотрено использование опционов способами, не требующими многого с точки зрения теоретической оценки опционов (хотя мы всегда приветствуем применение опционным трейдером модели для оценивания опциона перед его покупкой или продажей). Эти подходы, стратегии и торговые методы очень полезны и могут быть весьма прибыльными. Дело лишь в том, что они не строго математические, а в большей степени носят практический характер, а поэтому могут быть привлекательными для широкой аудитории трейдеров и краткосрочных инвесторов.

ОПЦИОНЫ В КАЧЕСТВЕ ПРЯМОГО ЗАМЕНИТЕЛЯ БАЗОВОГО АКТИВА

Опционы доступны для использования разными способами и выходят за рамки основного подхода, основанного на рассмотрении прибылей и убытков конкретных стратегий. Некоторые способы зависят от понимания основных позиций, относящихся к разряду эквивалентных. Например, в этом разделе показано, как навсегда избавиться от беспокойства относительно возможных в будущем колебаний фьючерсных контрактов до пределов дневного лимита, обсуждены методы, помогающие применять опционы так, чтобы они могли реально обеспечить более эффективное использование вашего капитала, чем при простой торговле акциями.

Вспомните, две позиции эквивалентные, если имеют одинаковую прибыльность, то есть их графическое представление прибыли имеют одинаковую форму. Одной из наиболее важных эквивалентностей является следующая: длинная позиция по базовой ценной бумаге эквивалентна длинному опциону колл, объединенному вместе с коротким путом, где условия обоих опционов одинаковы. С концептуальной точки зрения, вы знаете, что длинный колл дает неограниченный верхнесторонний потенциал прибыли (как и владение длинной акцией), в то время как короткий пут несет большой нижнесторонний риск (снова аналогично владению акцией). Пример поможет прояснить данное утверждение.

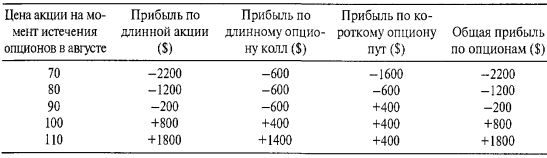

Пример. В Июле 1995 года, когда акция Microsoft стоила 92, Август-90-колл котировался по б, а Август-90-пут торговался по 4. Опционная позиция, эквивалентная владению обыкновенной акцией, может быть построена покупкой Август-90-колл за 6 и продажей Август-90-пут за 4. Можно проверить это с помощью таблицы, отражающей прибыли.

Заметьте, величины во второй колонке (Прибыль по длинной акции) и в последней колонке (Общая прибыль по опционам) одинаковые. Это означает, что данные позиции — опционная и длинная акции — эквивалентные.

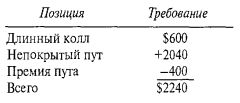

Этот важный факт должны понять до автоматизма и применять все трейдеры. Прежде всего он позволяет использовать опционы вместо базового актива. Снова обратившись к примеру с акцией Microsoft, заметьте, что, если вы купите за наличные 100 акций, вам придется инвестировать $9200 плюс комиссионные по акции. Требование к обеспечению опционной позиции следующее: колл-опцион должен быть оплачен наличными ($600), а для непокрытого пута необходимо обеспечение. Требование для непокрытого опциона пут 20% от цены акции, плюс премия пута, минус величина, на которую опцион находится "вне денег". Таким образом, требование для непокрытого пута составляет $1840 (20% от $9200), плюс $400 (цена опциона), минус $200 (два пункта, на которые данный пут находится "вне денег"), что в целом равно $2040. Таким образом, чистое требование к обеспечению нашей опционной позиции составляет:

Следовательно, можно иметь почти ту же прибыльность, что и трейдер акции, с гораздо меньшим требованием к обеспечению. В предыдущем примере с Microsoft прибыль была в точности одинаковой при покупке акции и при использовании данной опционной стратегии. Однако если вы посмотрите на большую часть опционных цен, указанная опционная стратегия, как правило, не будет иметь в точности такой же потенциал прибылей и убытков, как и базовая акция, хотя они будут весьма близки. Эта разница (дифференциал) — обычно небольшая — объясняется двумя причинами: дивидендами и процентными ставками.

Владелец акции получает дивиденды (если хотя бы один дивиденд выплачивается), в то время как опционный трейдер их не получает. Опционный трейдер может частично компенсировать потерю дивиденда, если в качестве обеспечения своей позиции использует казначейские векселя, поскольку в этом случае он может получать проценты примерно на $2000 обеспечения построенной позиции.

Торгующий акцией связывает гораздо большую сумму денег. Если опционный трейдер инвестирует разницу между полными затратами на покупку акции и обеспечением, необходимым для данной опционной позиции — в предыдущем примере примерно $7000 в депозитные сертификаты или в казначейские векселя, — он получит существенную сумму в качестве процентов. Не вдаваясь в детальные вычисления для подтверждения этого, мы утверждаем: разница в прибыльности между владением акцией и данной опционной позицией может быть покрыта за счет инвестирования $7000 в краткосрочные инструменты, приносящие проценты, на срок до даты истечения опционов.

Существует еще один материальный аспект: опционный трейдер имеет дело с двумя спрэдами покупателя-продавца и для вхождения в позицию должен заплатить две комиссии. Торгующий акцией имеет дело лишь с одним спрэдом покупателя-продавца и с одними комиссионными. В современных условиях, когда многие брокеры предлагают пониженные комиссионные, из двух данных проблем более важной является спрэд покупателя-продавца, и он (спрэд) может оказаться серьезной проблемой. Если вы имеете дело с неликвидными или плохо торгующимися опционами, то обнаружите, что опционная позиция становится намного дороже, чем вам необходимо. В ситуации, подобной этой, часто хорошая идея — это использование опционной модели для проверки, какой должна быть теоретическая разница между ценами используемых опционов колл и пут. Тогда у вас будет определенное мнение, как вводить приказ. Продолжение того же примера иллюстрирует данный вопрос.

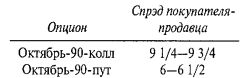

Пример. Предположим, акция Microsoft стоит 92, но на этот раз вы заинтересованы в использовании Октябрь-90 пут и колл для создания опционной позиции, эквивалентной длинной позиции по акции. Реальные цены октябрьских опционов (в июле) были:

Поскольку спрэд по каждому опциону составляет полпункта, вы рискуете «переплатить» за опционную позицию, если просто будете покупать колл и продавать пут с помощью рыночных приказов. Покупка колла и продажа пута по рынку (at the market) повлечет дебет в 3 3/4 пункта (9 3/4 минус 6).

Именно здесь полезной может оказаться опционная модель. Если ввести в условия модели цену акции 92, цену исполнения 90, октябрьскую дату истечения, текущую процентную ставку по казначейским векселям (используемая нами волатильность не имеет значения), модель сообщит, что при цене акции 92 данный колл должен продаваться на 3.27 дороже данного пута. Таким образом, можно вводить опционный приказ в качестве приказа на спрэд: «Купить Октябрь-90-колл и продать Октябрь-90-пут с дебетом 3 1/4 пункта». Применение модели указанным способом предотвратить переплату за данную позицию (вспомните, по «рыночным» ценам позиция стоила 3 3/4).

Если цена базового актива меняется, цены данных опционов пут и колл тоже должны измениться. Например, при цене Microsoft 91 данный колл должен уже продаваться на 2.27 дороже данного пута. Опционная модель полезна, чтобы продемонстрировать сказанное. Таким образом, если исполнение вашего приказа не происходит немедленно, а после этого цена акции Microsoft изменяется, вы будете знать, как скорректировать ваш опционный приказ.

Эквивалент короткой акции

Аналогичным образом, короткая позиция по базовой ценной бумаге эквивалентна одновременному владению длинным путом и коротким коллом с одинаковыми условиями. У эквивалентной опционной позиции по сравнению с короткой продажей акции преимуществ еще больше по сравнению с длинной акцией. Вы имеете выгоду за счет снижения требований к обеспечению — можно коротко продать акцию «эквивалентно» всего с 20%-ной маржой, в отличие от 50%-ной маржи для короткой продажи самой акции. Эта выгода почти аналогична случаю с длинной акцией.

При короткой продаже акции для создания позиции необходимо выполнение правила верхнего тика (uptick) для акций, котируемых на биржах, и акций, торгуемых в системе NASDAQ. Для вхождения в опционную позицию верхний тик не требуется, поэтому на нисходящем рынке «эквивалентную» короткую продажу осуществить легче. Это особенно полезно в ситуациях, когда акция падает быстро. Сюда относятся случаи, когда цена пробила основной уровень поддержки, а также ситуации, случающиеся со многими бумагами в моменты вхождения фондового рынка в один из своих известных нырков (nosedives). С помощью опционной эквивалентной стратегии можно всегда встать в позицию «шорт» (или в ее эквивалент) немедленно. Вам, возможно, придется использовать рыночные приказы. Это связано с некоторыми потерями в цене, но вы, по крайней мере, можете получить готовую основную позицию.

Выгода опционной позиции по сравнению с короткой продажей состоит и в том, что для вхождения в данную опционную позицию не нужно реально заимствовать соответствующую акцию — это еще одно преимущество: удобно и экономит время. Иногда поиск ценной бумаги, которую можно взять взаймы, занимает много времени или ваш брокер вообще не может ее найти. При опционной эквивалентной стратегии вам не надо беспокоиться, возможно или нет заимствование данной акции, за исключением случая, указанного в следующем параграфе.

У эквивалентной короткой позиции возможен один сложный момент: следует заметить, что, если акцию на самом деле трудно взять взаймы, вам следует быть осторожным с применением данной опционной стратегии. Вы, возможно, не сможете выполнить часть стратегии, состоящей в продаже опционов колл "в деньгах". Эту проблему можно обойти использованием более высокой цены исполнения — если такая существует, — и "в деньгах" будет пут, а не колл. В случае когда акция «недоступна для заимствования» («unborrowable»), коллы "в деньгах" могут быть настолько дешевыми, что вам придется продавать их по паритету или ниже паритета. В таком случае вы можете получить раннее (возможно — немедленное) уведомление об исполнении, что заставляет вас делать короткую продажу акции, которую вы не можете выполнить из-за невозможности взять ее взаймы. Тогда вашему брокеру придется выкупать вас по рынку, а это, вероятно, не сделает ваши отношения с ним слишком счастливыми. Если ваш брокер посчитает, что вы намеренно продали опционы колл "в деньгах" на акцию, заимствовать которую невозможно, он может даже ограничить круг доступных операций по вашему счету.

Когда частичное предложение (тендер) о выкупе акции (partial tender offer) все еще действительно, вероятность того, что все существующие коллы "в деньгах" будут исполнены досрочно, очень высока. За годы, прошедшие с момента начала торговли биржевыми опционами, подобные ситуации возникали много раз. И каждый раз ходят истории о ком-то, кто думал, что можно сделать деньги бесплатно (make free money). Нельзя, и иногда это становится дорогим уроком.

Предположим, частичный тендер на половину акций компании находится в процессе исполнения: 50% акций на руках у держателя, предъявленных по тендеру, будут оплачены по $100 за каждую. Акция торгуется по 80, несмотря на то, что ввиду наличия акций компании, не попадающих в тендер, ожидаемая их цена на открытом рынке после завершения частичного тендера составит 60. Таким образом, когда срок тендера истечет, акция упадет в цене на $20.

Быструю прибыль $20 может получить любой трейдер, осуществивший короткую продажу данной акции. Однако ее невозможно взять взаймы, поскольку все владельцы хотят иметь свои акции на руках, чтобы предъявить их по тендеру, получив за каждую вторую из них по $100. Так что продать акцию в шорт трейдер не сможет.

Опционы колл "в деньгах" на данную акцию будут продаваться по паритету — например, Февраль-60-колл мог бы продаваться по 20 (акция идет по 80, так что это является паритетом). Как всегда, кто-нибудь из новоиспеченных опционных трейдеров, зная, что акция упадет, но не имея возможности найти акцию взаймы, продает Февраль-60-колл за 20 пунктов в качестве открывающей транзакции. Он может это сделать, поскольку для короткой продажи опциона брать его взаймы не надо. Он считает, что покроет свой опцион после падения акции до 60 и таким образом разбогатеет.

Что происходит в действительности: человек, купивший данный колл, исполняет его (этот человек, таким образом, покупает акцию и предъявляет ее по тендеру для получения цены частичного тендера). Это исполнение приводит к тому, что наш неопытный опционный трейдер теперь обязан поставить акцию по своему короткому коллу. Обычно он даже не знает об этом до того дня, когда тендер уже завершен: то есть акция должна вот-вот начать торговаться по 60, когда он получает уведомление об исполнении. Таким образом, он быстро становится в шорт по акции, а поскольку занять акцию невозможно, его брокерской фирме это очень не понравится. Во-первых, им придется ее выкупать. Но это не будет нормальной покупкой на открытом рынке по 60. Фактически фирме придется выкупать акцию за наличные, поскольку она принадлежит кому-то из тех, кто уже предъявил ее по тендеру, и ценная бумага нужна ему на руках именно в данный момент. Наличная рыночная цена должна вырасти выше 80, так что наш новичок заканчивает с убытком по сделке и, возможно, с ограничениями операций по его торговому счету.

Суть в том, что вы можете ожидать исполнения по любому опциону колл, проданному ниже паритета. Данный колл торгуется подобным образом по причине предстоящего тендер-предложения, ожидаемой выплаты дивиденда или приближения даты истечения. Если вы продаете колл по паритету или ниже него, следует готовиться к короткой позиции по акции за счет получения уведомления через очень короткое время, возможно, даже на следующий день. Если у вас есть основания полагать, что бумага «недоступна для заимствования», не продавайте опционы колл "в деньгах", торгуемые вблизи паритета, поскольку этим вы только создадите сами себе проблемы.

Защита от движения до лимита фьючерсного контракта

Все фьючерсные контракты имеют ограничение величины, на которую может измениться в любой день их цена. Величина этого дневного лимита устанавливает биржа, на которой торгуется данный фьючерс. Движения до лимита обычно возникают в результате неожиданного повышения предложения или спроса, иногда вызываемого погодой (бури или засухи), действиями картелей (ОПЕК) или неожиданными правительственными отчетами о видах на урожай (government crop report). Наибольший страх для любого фьючерсного трейдера — это оказаться пойманным на плохой стороне продолжительного движения до границ лимита и не иметь возможности выйти из своей позиции. Если подобное происходит, возможны огромные убытки. Однако в ситуациях, когда есть торговля биржевыми опционами на соответствующие фьючерсы, трейдер может выйти из движения, развивающегося к границе лимита, в любой момент времени. Эта стратегия — использование опционов в качестве эквивалента базового актива — предполагает обязательное знание ситуации любым фьючерсным трейдером, потому что она может позволить ему выйти из позиции, закрытой против него по лимиту. Это знание может удержать убытки на небольшом уровне, предотвратив их выход из-под контроля и раздувание до величины, при которой счет трейдера может быть даже закрыт.

В конце января 1993 года деловая древесина имела продолжительный рост, двигаясь до пределов верхнего лимита несколько дней подряд. Мартовский фьючерс на древесину торговался на уровне 279, когда появился отчет с очень позитивными данными о начале новых проектов жилищного строительства. Спровоцированный этим обстоятельствам ожидаемый подъем спроса на деловую древесину вызвал рост фьючерса выше пятипунктового лимита и остановку торговли выше лимита 284 на протяжении всего оставшегося дня. Следующие семь (!) дней древесина также поднималась выше пятипунктового лимита практически без единой сделки. Покупатели выставляли предложения на покупку (биды), но было мало желающих продавать, поскольку правительство опубликовало статистическую информацию еще более бычьего характера, касающуюся продаж жилья и строительных проектов. Как и у многих товарных фьючерсов, если лимит достигается неоднократно, то он повышается. Таким образом, после восьмого дня движений до границ лимита имеющееся ограничение увеличено до 10 пунктов. Тем не менее спрос был настолько большим, что фьючерс на древесину замыкался на верхнем лимите еще два дня! На тот момент он вырос до 339, и на протяжении 10 дней практически не было сделок. Короткие продавцы были на грани исчезновения, поскольку движение древесины на один пункт стоит $160. Таким образом, 55-пунктовое движение с 284 до 339 стоило коротким продавцам $8800 на каждый контракт.

Более того, бычье движение оказалось далеко не исчерпанным, и лимит был поднят до 15 пунктов. На одиннадцатый день, после нескольких часов торговли ниже лимита, данный фьючерсный контракт был снова остановлен на верхнем лимите. Даже повысившийся торговый лимит не мог остановить этот поток. В течение следующих девяти дней древесина закрывалась по верхнему лимиту восемь раз. Более того, в течение пяти из тех девяти дней торговля контрактом была закрыта на верхнем лимите на протяжении всего дня. К тому времени мартовская древесина торговалась по 441. Таким образом, убыток по одному короткому контракту — если он не был покрыт в один из нескольких периодов времени, когда торги проходили свободно, — достиг 157 пунктов, или в денежном выражении $25120!

Это классический случай, когда опционы могли сохранить коротким продавцам огромные деньги. Трейдеры фьючерсами на древесину, разобравшиеся в опционах, могли покрыть свои позиции в первый же день, когда фьючерс замкнулся верхним лимитом на уровне 284. Для покрытия своих позиций им пришлось бы заплатить цену около 288. Таким образом, они могли отделаться убытком в 4 пункта, даже после того, как началась та серия движений до границ лимита, что не идет ни в какое сравнение с 55-пунктовыми или 157-пунктовыми убытками, которые пришлось нести трейдерам, не работающих с опционами. Кроме того, опционные грейдеры, если они не покрылись в тот первый день, могли покрыть свои позиции в любой из последующих дней, когда бы они захотели, хотя с каждым днем это становилось более дорогим выходом.

Опытные фьючерсные трейдеры могут рассказать много ужасных историй, как они оказывались пойманными на плохой стороне продолжительных лимитных движений. На ум приходят еще пара подобных ситуаций. Одна из них — это апельсиновый сок осенью 1991 года — он вырос со 127 до 168 серией из шести лимитных движений безо всяких шансов покрыть позиции. Поскольку апельсиновый сок стоит $150 за пункт, это привело к убытку $7650 на каждом контракте. Второй случай — хлопковый фьючерс — весной 1995 года испытал серию лимитных движений в обоих направлениях! Дичайшее поведение рынка наступило, когда июльский контракт сначала пять дней подряд закрывался по нижнему лимиту. Затем, после двух дней свободной торговли, он закрывался по верхнему лимиту восемь дней подряд. Фактически хлопок оставался сумасшедшим в течение всего лета, на протяжении которого наблюдалось несколько серий лимитных движений.

В данном разделе мы говорили лишь о двух эквивалентностях: длинный колл плюс короткий пут — эквивалентны длинному базовому активу, а короткий колл плюс длинный пут — эквивалентны короткой позиции по базовому активу. Именно эти два понятия могут сохранить шкуру любому фьючерсному трейдеру. Если вы торгуете фьючерсами и не понимаете сказанного, то либо прекращайте торговать фьючерсами, либо выучите этот алгоритм. По моему мнению, у вас просто нет другого выбора. Давайте воспользуемся фьючерсами на древесину и их опционами, взятыми из предыдущего рассказа, чтобы посмотреть лишь на то, как работает данная концепция.

Пример. В тот первый день, когда ноябрьская древесина замкнулась верхним лимитом на уровне 285, расчетная цена Ноябрь-285-колл составила 8, а Ноябрь-285-пут — 5 пунктов. Далее: обычно, когда расчетная цена фьючерса совпадает с ценой исполнения опционов пут и колл с одинаковыми условиями, эти пут и колл должны торговаться по одинаковой цене. Однако в случае движений до пределов лимита этого может и не наблюдаться, поскольку опционы «предсказывают», по какой цене должен был бы торговаться фьючерс, если бы ему позволили торговаться свободно (без лимита).

Предположим, мы рассматриваем данную ситуацию с точки зрения трейдера в короткой позиции по фьючерсному контракту на ноябрьскую древесину, который на данный момент замкнут по верхнему лимиту. Он мог бы купить Ноябрь-85-колл за 8 и продать Ноябрь-85-колл за 5 с общим дебетом 3 пункта. Совершив эту простую сделку, он мог устранить весь свой будущий риск! Его опционные сделки: длинный колл и короткий пут — эквивалентны удержанию длинной позиции по фьючерсу на ноябрьскую древесину, а его фьючерсная позиция короткая по этому же ноябрьскому фьючерсу. Следовательно, сумма двух этих позиций фиксированная (плоская — flattened) позиция. Более того, цена покрытия его фьючерса равна цене исполнения опционов, плюс дебет по опционной позиции, что в данном случае составляет 285 + 3 = 288.

Чтобы убедиться в этом, заметьте: если фьючерс продолжает расти, трейдер в конечном счете сможет исполнить свой длинный колл на момент истечения (или если он станет очень глубоко "в деньгах" и потеряет свою премию за временную стоимость). Исполнение данного опциона колл означает: трейдер покупает фьючерс на древесину по 285, независимо от того, насколько высоко он на самом деле торгуется на момент исполнения. Поскольку трейдер уплатил еще трехпунктовый дебет за данную опционную позицию, его чистые затраты на покрытие фьючерса составят 288 (285 + 3). Таким образом, он имел возможность покрыть свой короткий фьючерс по 288, оградив себя от бесчисленных сердечных приступов в случае развития в будущем бычьего движения, поймавшего в капкан коротких продавцов, не понимающих данной концепции.

Отметим: если данный фьючерс на древесину внезапно нырнет после того, как трейдер создал свою опционную позицию (длинный колл и короткий пут), с точки зрения уровня его выхода, это не будет иметь для него никакого значения. Хотя на самом деле этого не произошло, давайте предположим, что фьючерс на древесину упал, к примеру, до 225. В конечном счете к трейдеру придет уведомление об исполнении его короткого пута. Поступившее подписание означает, что он должен купить данный фьючерс по 285 — цене исполнения. Снова необходимо прибавить трехпунктовый дебет, изначально уплаченный им за опционную позицию, так что его чистые затраты на покрытие фьючерсного контракта снова составят 288. Таким образом, независимо от того, каким путем фьючерс движется после совершения опционной сделки, трейдер замкнулся в покупке по цене 288. Как только данная опционная сделка осуществлена, у трейдера нет дальнейшего потенциала получения риска и прибыли: он однозначно покрыл свою короткую позицию по 288.

Часто принять первый убыток — лучший вариант — он может оказаться наименее тяжелым. В рассматриваемом случае с древесиной этот первый убыток базировался на использовании опционов для эквивалентного покрытия короткой позиции по 288. В реальной жизни короткий фьючерс на древесину с течением времени приводил к гораздо худшей ситуации. К тому времени, когда древесина вырастала до уровня дневного лимита шесть дней подряд и достигла 335, данные опционы котировались по ценам, существенно выше базового рынка. Фактически на тот момент цены были следующими:

Ноябрьская древесина: 335 (бид по лимиту)

Ноябрь-335-колл: 30

Ноябрь-335-пут: 12

Если короткий продавец долго медлил со своей попыткой покрыться, ему пришлось бы заплатить гораздо большую премию сверх расчетной базовой цены. В самом деле, если бы он купил коллы по 30 и продал путы по 12, это повлекло бы 18-пунктовый дебет. Таким образом, его окончательная цена покупки была бы равна цене исполнения плюс данный дебет: 335 + 18 = 353. Итак, вы понимаете: чем больше и больше лимитных дней накладываются друг на друга, тем все более удорожаются опционы. Тем не менее покрытие по 353 удачная сделка по сравнению с ожиданием уровня 460, где данное бычье движение окончательно завершилось.

Данная стратегия была бы хорошей и для трейдеров хлопка весной 1995 года, когда, как упоминалось ранее, фьючерс на хлопок пять дней торговался по нижнему лимиту, а затем через непродолжительное время восемь дней достигал верхнего лимита. Подумайте, как обидно должно было быть тем, кто стоял в короткой позиции по хлопковым фьючерсам и имел хорошую нереализованную прибыль, чтобы затем оказаться пойманным серией лимитных движений вверх, когда все пришлось отдать обратно. Трейдерам хлопка, разбирающихся в опционах, не пришлось бы беспокоиться, поскольку в первый же день достижения верхнего лимита они могли осуществить данную опционную стратегию: ддинный-колл—короткий-пут (эквивалентно покрывая свою короткую позицию), замкнув (зафиксировав) в этот момент свои прибыли.

Длинные трейдеры оказались пойманы серией лимитных движений вниз. Они могут использовать для выхода из позиции соответствующую опционную стратегию: купить пут и продать колл для создания опционной позиции, эквивалентной короткой позиции по фьючерсному контракту. Такие действия нейтрализуют длинные фьючерсные контракты, которыми они реально владеют. В результате убытки будут зафиксированы. При этом изменение риска в дальнейшем уже не будет (как и потенциала прибыли).

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")