|

Другое преимущество владения опционами — их можно комбинировать с акциями или фьючерсами для создания позиций с гораздо меньшим риском, чем риск по базовому активу. Длинные путы можно купить в качестве хеджа против риска в нижней части рынка при владении длинной позиции по акции, а длинные опционы колл приобретаются в качестве хеджирующей позиции против риска короткой продажи акции.

Покупка опционов пут обеспечивает страховой полис для длинной позиции по акции

Если трейдер хочет защититься от риска владения акцией в нижней части рынка, он может купить пут против этой акции. Владение опционом пут устранит большую часть нижнестороннего риска, оставляя пространство для хороших выигрышей при развитии цены в верхнюю область.

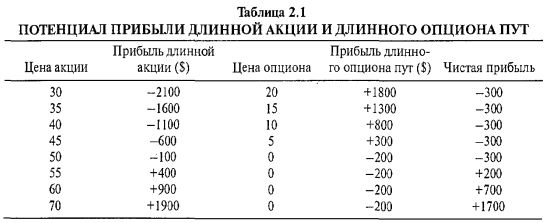

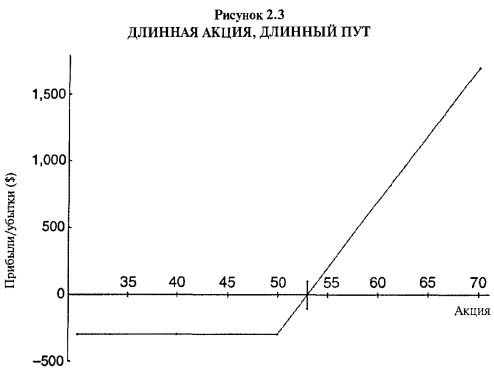

Пример. Предположим, XYZ продается по 51, а Июль-50-пут продается по 2. Если вы покупаете 100 единиц акций и Июль-50-пут, потенциалом вашей прибыли на момент истечения будут значения, указанные в Таблице 2.1 или на графике прибылей на Рисунке 2.3. Заметьте, позиция имеет ограниченный риск, равный исходным затратам по опциону пут (2 пункта) плюс величина, на которую пут был "вне денег" (1 пункт). Более того, верхнесторонний прибыльный потенциал от владения позиции неограничен и почти такой же большой, как и потенциал от владения только лишь акциями.

Важен еще один момент: форма графика прибыли данной позиции в точности совпадает с таковой для графика прибыли владения опционом колл. Когда графики прибыли двух стратегий имеют одинаковую форму — например, покупка опциона колл и подобная стратегия защиты длинной акции с помощью длинного опциона пут, — такие две стратегии считаются эквивалентными. Это означает, что они имеют одинаковый потенциал прибылей и убытков. Эквивалентные стратегии в этой главе обсуждаются неоднократно. Заметьте: только из того, что две стратегии эквивалентны, еще не следует, что норма доходности по ним одинакова. Например, затраты на покупку опциона колл гораздо меньше, чем затраты на покупку и 100 акций и пут-опциона,

Когда вы рассматриваете покупку опциона пут для защиты своих инвестиций в акцию, необходимо, как и при других формах «страхования» учитывать несколько аспектов. Насколько большое покрытие риска вы хотите получить, какой период времени покрывается страховкой, сколько вы готовы за это заплатить? Опционы имеют различные даты истечения (даже доходящие до двух лет и более, как у LEAPS-опционов, а также несколько цен исполнения), поэтому вариантов выбора обычно много. Можно рассматривать величину, на которую пут находится "вне денег", в качестве «исключаемой части» (франшизы) своего страхового полиса.

Очень краткосрочный страховой полис с большой франшизой стоит не очень дорого. Таким образом, если в апреле XYZ была по 51, то покупка Июль-45-пут довольно краткосрочный страховой полис с большой франшизой. Однако 2-летний LEAPS-пут с ценой исполнения 50 гораздо более дорогая страховка, потому что: (1) он долгосрочный; (2) нет большой исключаемой части (всего один пункт).

Такая стратегия применялась, хотя и достаточно редко, во времена внебиржевых опционов, до введения в торговый оборот в 1973 году биржевых опционов. Первые биржевые опционы были только опционами колл (опционы пут не включались в листинги до 1976 года, а затем — только лишь на 25 акций). Так, на заре развития биржевых опционов инвесторам приходилось использовать стратегию покрытого опциона колл в качестве единственно доступного средства снижения нижнестороннего риска от владения акцией.

Введение биржевых опционов по времени почти совпало с последним долгосрочным медвежьим рынком в 1973—1974 годах, когда примерно за один год индекс Доу-Джонса акций промышленных компаний снизился с 1000 до 580.

Ущерб, нанесенный некоторым «высокопарящим» акциям, оказался еще серьезнее: более чем 40-процентные потери, понесенные «середняками». «Популярные 50 акций» («nifty 50») рассматривались в качестве группы, которая должна опережать рынок в целом (regular market), независимо от того, бычий это рынок или медвежий. Эти акции были сильно переоценены. В конечном счете они испытали на себе одно из самых сильных падений того медвежьего рынка.

В начальной стадии этого медвежьего рынка один трейдер владел акциями Polaroid по цене примерно 150 за единицу и надписывал покрытые опционы колл против них на протяжении всего их падения до конечного минимума 15! Он заявил, что ему удалось с помощью покрытых опционов колл спастись от убытков приблизительно на 75%, что, возможно, небольшое преувеличение — все торговые истории спустя годы вырастают в размерах. Но вполне возможно, здесь и нет большого преувеличения и свидетельствует лишь о том, насколько дорогими были колл-опционы в те ранние годы (напомним, биржевых опционов пут тогда не было). Это также показывает, насколько большой становилась волатильность рынка периода 1973—1974 годов по мере приближения срока истечения.

Конечно, на сегодняшнем рынке премии опционов намного ниже. Инвесторы не рассматривают выписывание покрытых колл в качестве стратегии, обеспечивающей серьезную защиту в нижней стороне рынка. Современные стратегии страхования инвестиций в акции покупкой опционов пут становятся все более и более популярными после краха 1987 года. Основная проблема в том, что такая защита статична. То есть если акция после покупки страховки вырастет на большую величину, «исключаемая» часть полиса станет огромной. Например, при XYZ по 51, если держатель акции изначально купил LEAPS-пут с ценой исполнения 50, то исключаемая часть составляла всего один пункт. Если затем акция продолжает расти 20 пунктов до уровня 71, достигая его через год, полис все еще остается в силе, за исключением того, что исключаемая часть составляет теперь 21 пункт, поскольку пут все так же имеет цену исполнения 50. Единственным способом «обновления» страховки могла бы стать продажа первоначального купленного опциона пут с последующей покупкой другого пут с ценой исполнения ближе к текущей цене акции.

Некоторые финансовые менеджеры и индивидуальные инвесторы с крупными вложениями в акции обнаружили, что проще купить опционы пут на индекс конкретной отрасли или на индекс, основанный на широкой выборке акций, поведение которого более-менее совпадает с характеристиками их портфелей акций. Тогда они могут купить себе все страховки разом — не надо покупать опционы пут отдельно для каждой акции, входящей в портфель. Эта тема детально раскрывается в следующей главе.

Покупка опционов колл для защиты короткой акции

Короткая продажа акции часто считается усложненной стратегией, потому что теоретически сопутствующие ей риски неограниченные. Акция может вырасти в цене и вызвать крупные убытки. Хотя обычно трейдер может ограничить свой риск стоп-лосс-приказами или постоянным отслеживанием рынка, иногда для короткого продавца лучше знать с уверенностью, что его убытки ограничены даже в случае мощного роста акции. Он может решить задачу ограничения своих убытков, просто купив колл, вероятно, "вне денег", против своей короткой акции. Тогда даже в случае предложения о выкупе акций по высокой цене при поглощении компании его убытки будут ограничены с верхней стороны. Таким образом, длинный колл действует в качестве страховки против крупных убытков для короткого продавца почти так же, как описанные в предыдущем разделе убытки покупателя акции были ограничены наличием опциона пут.

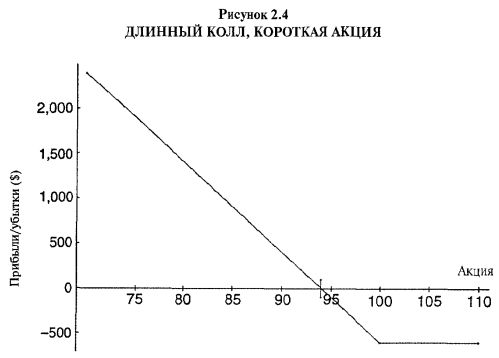

График прибылей позиции из длинного опциона колл и короткой акции представлен на Рисунке 2.4. Заметьте, его форма аналогична таковой графика простого владения опционом пут. Таким образом, длинный пут эквивалентен длинному колл и короткой акции. В результате данная стратегия известна как синтетический пут.

Фактически, как только появились биржевые опционы, а три последующих за этим года в листингах были только опционы колл, единственный способ, с помощью которого можно было иметь большой потенциал прибыли в нижней стороне рынка при ограниченном риске, состоял в использовании этой стратегии: длинный колл/короткая акция. Даже когда в 1976 году впервые в листингах появились опционы пут, торги ими велись на акции лишь 25 компаний. Если вы хотели получить позицию, подобную владению длинным опционом пут по любой из других акций, имеющих в обращении опционные контракты, вам все еще приходилось продавать акцию коротко и одновременно покупать колл.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")