|

Позже о взаимозависимости данных факторов говорится намного больше, но сначала определим термины в среде опционных трейдеров. Эти термины описывают, как именно влияет на цену акции каждый фактор. Наиболее известный из таких терминов — дельта опциона — показывает, на сколько изменится цена опциона при движении базового инструмента на один пункт.

Пример. XYZ торгуется по 80, а Март-80-колл продается по 4. Мы наблюдаем; когда XYZ вырастает на один пункт до 81, Март-80-колл начинает продаваться по 4 1/2. Таким образом, опцион вырос в цене на полпункта при росте акции на один пункт. Говорят, что этот опцион имеет дельту одну вторую, или 0.50.

Дельта колл-опциона — это число в интервале между 0.00 и 1.00. Чтобы убедиться в этом, заметьте: если колл далеко "вне денег", он вообще не изменится в цене, когда акция вырастет на один пункт, как, например, Февраль-35-колл в предыдущем примере. Таким образом, дельта опциона колл, находящегося далеко "вне денег", равна 0.00. С другой стороны, если акция торгуется намного выше цены исполнения, то есть опцион глубоко "в деньгах", то опцион и акция движутся вместе. Так, если акция вырастает на один пункт, на столько же вырастает и опцион. Следовательно, дельта такого опциона, находящегося глубоко "в деньгах", равна 1.00. Дельта опциона пут меняется в интервале от 0.00 до 1.00, отражая тот факт, что цена пута и цена базовой ценной бумаги движутся в разных направлениях.

Между этими двумя крайними случаями (глубоко "в деньгах" и далеко "вне денег") дельта колл-опциона может меняться от нуля до единицы. То есть колл-опционы "вне денег" имеют малые дельты — 0.25 или 0.30. Это означает, что они вырастут в цене лишь на 1/4 или на 3/8 пункта при росте базовой акции на пункт. Подобным же образом колл-опционы, находящиеся где-то "в деньгах", будут иметь более высокие дельты — 0.70 или 0.80. Это показывает, что они будут вести себя в гораздо большей степени похоже на обыкновенную акцию, но будут меняться не так быстро, как сама акция.

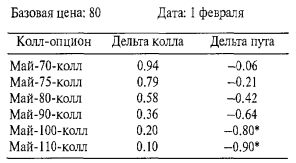

Пример. Следующая таблица — пример значений дельты, которые вы могли бы наблюдать для различных колл-опционов на некоторую акцию. Как вы узнаете позже, существуют и другие факторы, влияющие на дельту. Но сейчас лишь посмотрим, как ведет себя дельта, когда мы рассматриваем взаимосвязь базовой цены и цены исполнения.

Дельта опционов пут и колл при одной цене исполнения и одинаковой дате истечения связаны следующей основной формулой:

Дельта пут = Дельта колл – 1

Существует исключение из этой формулы, когда пут глубоко "в деньгах" (две звездочки в предыдущем примере). Дельты опционов пут на акции или на индексы, но не путов на фьючерсы могут достигать своего максимума по абсолютному значению (—1.00) задолго до истечения, даже когда соответствующие колл-опционы все еще имеют положительную, ненулевую дельту. Это связано с эффектом конверсионного арбитража. Таким образом, в предыдущем примере: Май-100-пут и Май-110-пут должны, вероятно, иметь дельты, близкие к -1.00, а не -0.80 и —0.90 соответственно, как показано в таблице.

Вы заметили, что дельта опциона "около денег" не равна 0.50? В самом деле, обычно она выше, для любого типа колл-опциона — на акции, индексы или фьючерсы (тогда как для опциона пут она по абсолютному значению ниже). Причина этого в том, что акции и фьючерсы могут двигаться вверх дальше (теоретически, они могут расти бесконечно), чем двигаться вниз (они могут упасть только до нуля). Это означает: шансы роста цен за любой продолжительный период времени выше, чем 50 на 50, и дельта опционов колл "около денег" отражает данный факт.

Некоторые трейдеры считают дельту простым способом определения, будет ли опцион "в деньгах" на момент истечения. Хотя это не является математически корректным, иногда бывает полезным. Так, глядя на таблицу, при такой интерпретации дельты можно сказать, что существует 20-процентный шанс, что акция вырастет и будет выше 100 к моменту майского истечения опционов, потому что майский колл имеет дельту 0.20. Если такой подход вам более ясен, можете рассматривать дельту именно таким образом. В этой интерпретации нет ничего неправильного.

Понимание дельты необходимо для опционных трейдеров, потому что помогает им предполагать, как именно изменится цена опциона при движении цены акции. Поскольку большинство трейдеров чувствуют, что ожидать от акции, когда покупают ее или когда покупают опционы, понимание дельты может помочь им принять решение, какой из опционов купить.

Что влияет на дельту?

Любой, кто торговал опционами или хотя бы серьезно думал о них, понимает: опцион "вне денег" не сильно увеличивается в стоимости при медленном росте акции: опцион "около денег" или "в деньгах" растет быстрее, чем колл-опцион "вне денег". Это справедливо и для путов, и для коллов. Дельта дает нам способ измерять эти относительные движения.

Предположим, в предыдущем примере трейдер собирается купить акцию. Он ожидает быстрое движение на 3 пункта: с 80 до 83. Насколько вырастет в цене Май-100-колл? Дельта говорит нам: Май-100-колл вырастет примерно на 20 центов при каждом росте XYZ на один пункт. Следовательно, рост цены опциона составит 3x0.20, т.е. 60 центов. Учитывая комиссионные и спрэд между ценами продавца и покупателя, при покупке данного опциона прибыль может оказаться совсем небольшая: опцион просто не вырастет в цене достаточно сильно при движении акции на 3 пункта. Однако покупка Май-80-колл "около денег" должна сработать отлично: он вырастет на 3x0.58, или на 1.74 пункта (1 3/4). Это хорошее движение и должно оставить хорошую прибыль, даже принимая во внимание комиссионные и спрэд между бидом и аском.

Конечно, если данный трейдер ожидает от акции в ближайшие три месяца движение на 20 пунктов, то покупка опционов колл "вне денег" более подходящая. Поэтому трейдер может скорректировать свою покупку опциона, учитывая свое видение базовой ценной бумаги. Дельта помогает ему осуществить соизмерение между опционом и его базой.

Несколько предыдущих примеров демонстрировали взаимосвязь между дельтой и ценой акции. Однако и другие факторы могут влиять на дельту. Один из таких важных факторов время. Течение времени влияет на дельту опциона. По мере истечения времени до исполнения дельта опциона "вне денег" имеет тенденцию стремиться к нулю. Это означает: по мере того, как срок остающейся жизни опциона сокращается, опцион "вне денег" будет все меньше реагировать на краткосрочные изменения цены базовой акции. Иногда рассмотрение крайних, или «конечных», точек помогает предвидеть события. Например, в последний торговый день любой опцион "вне денег" более чем на один страйк, вероятно, не будет иметь дельты вообще — он должен истечь бесполезным. Рост базовой акции на один пункт не изменит цену опциона. С другой стороны, если у опциона "вне денег" до истечения остается длительный период времени (скажем, три года), он будет чувствителен к движениям базовой акции. Таким образом, чем большую временную стоимость имеет опцион "вне денег", тем дальше от нуля будет его дельта.

Для опционов "в деньгах" это справедливо с точностью до наоборот: по мере истечения времени дельта опциона "в деньгах" возрастет до своего максимального значения. Снова рассмотрение крайнего случая может помочь разобраться в ситуации. Любой опцион "в деньгах", хотя бы на небольшую величину, в последний торговый день ведет себя почти также, как базовая акция. Значит, такой колл будет иметь дельту 1.00, а соответствующий пут ("в деньгах") — дельту-1.00. Однако если до истечения опциона много времени (например, 3 года), то даже несмотря на то, что опцион "в деньгах", он будет иметь некоторую составляющую временной стоимости в премии. Следовательно, хотя движение цены данного опциона будет отражать большую часть изменения цены базовой ценной бумаги, оно (движение) не будет отражать его полностью. Поэтому дельта такого опциона будет меньше максимального значения. Таким образом, чем большей составляющей в премии временной стоимости обладает опцион "в деньгах", тем меньше его дельта.

Дельта опциона может изменяться очень быстро, порой, по-видимому, нарушая свое элементарное математическое определение. Эти вопросы детально обсуждаются в Главе 6, а сейчас для иллюстрации данной проблемы достаточно привести пример.

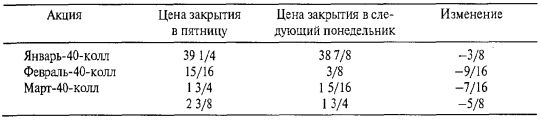

В январе 1995 года акция H.J.Heinz стала предметом слухов о поглощении. Другая компания по производству продуктов питания была ею в недавнее время приобретена. Упорно циркулировали сплетни, что с Heinz происходит то же самое. В результате подразумеваемая волатильность опционов на Heinz достаточно подросла. Слухи о поглощениях часто «разгораются» по пятницам, поскольку трейдеры, по-видимому, чувствуют, что наиболее вероятный момент объявления о такой сделке — уик-энд. Таким образом, ничего необычного не было в том, что в пятницу подразумеваемая волатильность достигла своего пика — около 50 процентов. В приведенной таблице перечислены некоторые цены опционов в ту пятницу, а далее показано, на каком уровне торговались те же самые опционы в следующий понедельник, когда акция закрылась ниже всего на 3/8 пункта.

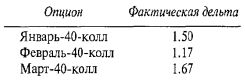

Что же здесь происходит? Каждый из этих опционов, находясь немного "вне денег", упал сильнее, чем базовая акция. То есть каждый из них имел дельту больше 1.00! Обычно опционы немного "вне денег" имеют дельту около 0.50 или меньше.

Фактическую дельту опциона после любого движения акции можно вычислить делением изменения цены опциона на изменение цены акции. Эти простые вычисления для опционов из предыдущего примера дают следующие значения дельты:

На самом деле все объясняется появлением в газете негативной статьи во время уик-энда. В статье развенчивались слухи о поглощении, и даже предоставлены заверения, что компания не участвовала в этой «игре». Таким образом, даже несмотря на то, что сама акция торговалась всего на 3/8 пункта ниже предыдущего торгового дня, опционы обвалились, поскольку подразумеваемая волатильность упала с уровня 50% в пятницу примерно к 35% в понедельник. Огромное изменение подразумеваемой волатильности за один день нанесло очень сильный ущерб ценам колл-опционов. Это живой пример, как изменение подразумеваемой волатильности может повлиять на цену и дельту опциона.

|

, качественная аналитика и обучение.")