|

Прямой метод оценки основанного на изменении количества денег отчета о прибылях и убытках

Обозначенные выше методы корректировки могут быть использованы для повышения точности оценки чистого денежного дохода с помощью непрямого метода, но их можно использовать и для приближения к прямому методу. Этот отчет о движении средств более явным образом ориентирован на действительное поступление и расходование денег, и делает это в формате, напоминающем обычный отчет о прибылях и убытках.

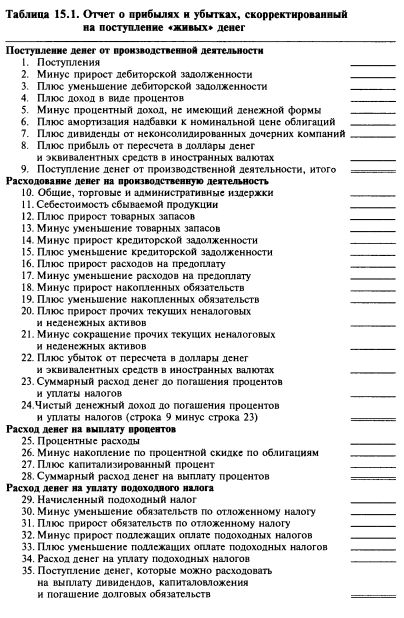

Образец формы дан в таблице 15.1. Эта форма может подойти промышленной компании, у которой есть поступления от сбыта, небольшой процентный доход и, быть может, доход или потери от пересчета денежных сумм или их эквивалентов в отечественную валюту.

Расходы компании идут по следующим статьям:

• общие, торговые и административные издержки;

• себестоимость продаваемой продукции;

• амортизационные отчисления.

Поскольку компания использует кредит, у нее есть расходы на уплату процентов, и часть процентных расходов капитализирована. У компании есть расходы на уплату подоходных налогов, среди них есть отложенные налоги. Компания делает вложения в строения и оборудование, продает часть списанного оборудования и даже выплачивает дивиденды акционерам.

Пример начинается с показателей, присутствующих в отчете о прибылях и убытках, которые в результате корректировок начинают лучше отражать реальность движения денежных средств. Если статья отчета о прибылях и убытках не содержит текущего перемещения денег, она игнорируется. Целью преобразований является отчет о прибылях и убытках, отражающий реальное перемещение денег. Модель похожа на схему государственного учета: место издержек занимают расходы.

Параллель с отчетом о прибылях и убытках

Схема формы в таблице 15.1 схожа с обычным отчетом о прибылях и убытках, хотя есть и некоторые различия. Используется также информация из балансового отчета, из отчета об источниках и использовании средств, из примечаний и формы 10-К.

Общая схема расчетов такова:

Поступления и прибыли

За вычетом расходов и потерь, исключая расходы на уплату процентов и налогов

Равны поступлению денег от деятельности до выплаты налогов и процентов

За вычетом процентов

За вычетом налогов

Равны остатку свободных денежных средств

За вычетом расходов на капиталовложения

Плюс деньги от финансовых операций

Минус выплаченные дивиденды

Равно чистому приросту денег и эквивалентных средств.

Ниже мы строчка за строчкой пройдем по всем позициям формы, представленной в таблице 15.1, объясняя, почему и зачем осуществляются корректировки. Это не стандартизированная форма, пригодная для любых компаний. Это просто некий образец, позволяющий объяснить ряд предпосылок, методов и принципов корректировки отчетных показателей таким образом, чтобы получить результат, максимально близкий к выраженному в деньгах итогу хозяйственной деятельности. Впрочем, достаточно большое число промышленных компаний могли бы использовать эту форму для составления отчетов.

Поступление денег от обычных операций

Корректировка сумм, поступающих от сбыта и из других источников.

Отчет начинается с того же показателя денежных поступлений, что и отчет о прибылях и убытках. Если бы за все продажи платили деньгами, этот показатель был бы в точности равен поступлению «живых» денег. Но большинство компаний продают в кредит и имеют вместо денег дебиторскую задолженность.

Дебиторская задолженность. Данные о поступлениях от сбыта нужно скорректировать на суммы дебиторской задолженности на начало и на конец года. Заметьте, что ряд наших предположений о судьбе дебиторской задолженности могут оказаться неверными. Мы, к примеру, предположили, что суммы дебиторской задолженности на начало года будут собраны в течение отчетного года. В некоторых случаях, когда речь идет о долгосрочных контрактах, это предположение неприменимо и будет отвергнуто аналитиком. Корректировки, предусматриваемые вторым и третьим методами, отнюдь не являются героическими, и читатель поймет, что они терпимы. На практике они не ведут к очень большим ошибкам.

Поскольку нам нужно к сумме денежных поступлений прибавить величину дебиторской задолженности на начало года и вычесть величину дебиторской задолженности на конец года, в форме предусмотрен сокращенный путь, то есть здесь присутствует только показатель изменения суммы дебиторской задолженности за год. Если эта величина возросла (строка 2), ее нужно вычесть из суммы поступлений, чтобы получить величину притока денег. Если сумма дебиторской задолженности за год сократилась (строка 3), ее нужно прибавить. Сведения о сомнительных долгах аналитик может найти в Приложении VIII к форме 10-К.

Процентный доход. Строка 4 показывает, что компания получает доход в виде процентов. Часть процентного дохода за период может не влечь за собой поступления денег. Если компания купила облигации со скидкой, проценты, как и основная сумма, будут получены только при полном погашении. Поэтому следует вычесть любой процентный доход, не сопровождающийся поступлением денег (строка 5). Точно так же обычная система учета амортизирует (разносит по разным годам) величину надбавки к номинальному курсу облигаций, уплаченную при покупке, тем самым занижая сумму реального поступления денег. Поэтому следует прибавить сумму амортизации надбавки к номинальной цене облигации (строка 6).

Дивиденды. У этой компании есть неконсолидированные дочерние компании, результаты хозяйственной деятельности которых учитываются по курсу акций. Их нераспределенная прибыль нас не интересует, потому что от нее никаких денег в компанию не приходит. Поэтому в строке 7 в качестве дохода показаны только дивиденды, полученные за отчетный год, а не общий доход по акциям, который фигурирует в отчете о прибылях и убытках.

Доходы от колебания валютных курсов и от судебных разбирательств. Строка 8 требует прибавить любое приращение денег и эквивалентных средств, возникающее в результате пересчета сумм в иностранных валютах в доллары. (В этом отчете все приращения такого рода истолковываются как доход, а все потери — как расходы.) Если компания ведет деятельность за рубежом и владеет деньгами разных стран, выигрыш или потери от пересчета этих сумм в доллары являются обычным и повторяющимся результатом ее операций.

Прибыль и потери от пересчета сумм в иностранных валютах в доллары отражаются в разделе «Поступления от основной деятельности» вместе с результатами сделок, причиной прибыли и потери от которых также были колебания валютного курса. Разделение результатов пересчета инвалютных сумм на результаты от основной производственной деятельности, от финансовых и от инвестиционных операций представляется неплодотворным по следующим причинам:

1) сходные результаты от сделок не разделяют по этим категориям;

2) в обычном отчете о прибылях и убытках (с которым следует сопоставлять этот отчет о прибылях и убытках в «живых» деньгах) такое различение не проводится;

3) обычно у аналитика просто нет информации, чтобы разнести эти результаты по соответствующим категориям.

В идеале эта оценка нужна, поскольку речь идет о притоке денег, хотя для аналитика ее получение может оказаться очень трудной работой.

Возможны разные виды потерь и выгод, некоторые сопряжены с перемещением денег, другие — нет. Например, создание резервов для проведения реструктуризации зачастую представляет собой убыток, возникающий до каких-либо денежных выплат. Выигрыш или проигрыш в судебных исках зачастую сопровождаются немедленными денежными расчетами.

Денежные поступления. Суммирование разных статей поступлений и потерь дает совокупный итог поступления денег от основной деятельности (строка 9).

Расходование денег на производственную деятельность

Обычные расходы. Мы приступаем к анализу тех статей отчета о прибылях и убытках, по которым возникают значительные расходы денежных средств. В строке 10 отражены общие, торговые и административные издержки, в строке 11 — себестоимость сбываемой продукции.

Исключить амортизационные отчисления и другие издержки, не влекущие перечисления денег. Следует помнить, что амортизационные отчисления, которые в обычном случае не влекут ухода денег из компании, могут быть показаны в отчете о прибылях и убытках отдельной строкой, а могут быть разделены между общими, торговыми и административными издержками, себестоимостью продаваемой продукции и статьями, отражающими капитализацию. Аналитику стоит сопоставить показатели амортизационных отчислений из отчета о прибылях и убытках с соответствующим показателем в отчете об источниках и использовании средств, в примечаниях и в Приложении VI к форме 10-К. Такое сопоставление позволяет выявить сумму амортизационных списаний в товарных запасах или в других статьях отчета о прибылях и убытках. Выявленные суммы амортизационных отчислений подлежат вычитанию из соответствующих статей денежных расходов. Следует проанализировать проводки амортизационных отчислений и процентов по договорам об инвестиционной аренде, чтобы удостовериться, что расход денег на оплату аренды учтен и верно распределен между денежными производственными и денежными процентными расходами.

Изменения запасов. Прирост товарных запасов представляет собой превышение расхода денег над суммарной себестоимостью реализованной продукции. Поэтому прирост запасов за год прибавляется к сумме расходов (строка 12), а уменьшение — вычитается (строка 13). (Однако амортизация, капитализированная в товарных запасах, как отмечено в предыдущем параграфе, не требует текущего расходования денег.)

Изменение кредиторской задолженности. В случае прироста кредиторской задолженности в отчетном году соответствующие прибыли или убытки уже нашли отражение в отчете о прибылях и убытках, но соответствующих платежей по ним, скорее всего, еще не было; иными словами, они пока что не представляют собой расхода денег. Таким образом, прирост кредиторской задолженности (строка 14) предположительно означает сокращение расходования денег, а ее уменьшение (строка 15) — рост денежных расходов.

Аналитик должен понимать, что не вся сумма кредиторской задолженности имеет источником производственную деятельность. Кредиторская задолженность может возникнуть, например, из-за приобретения в кредит нового автомобиля, а это, скорее, элемент инвестиционной деятельности, а не производственной. К счастью, такого рода операции являются редкостью, и с практической точки зрения наши предположения (и корректировки) оправданы.

Расходы на предоплату. В случае предоплаты деньги уже истрачены, но издержки еще не нашли отражения в отчете о прибылях и убытках. Поэтому прирост расходов на предоплату (строка 16) представляет собой чистый отток денег, а уменьшение этих расходов (строка 17) — их чистый приток. В последнем случае издержки, отраженные в учете за отчетный период, были оплачены в предыдущем периоде.

Накопленные текущие обязательства. Раз обязательства накоплены, значит, расходы уже понесены, но еще не оплачены. Таким образом, прирост суммы накопленных обязательств за год (строка 18) уменьшает сумму расхода денег, а их уменьшение (строка 19) — увеличивает ее. Некоторые специалисты рекомендуют относить расходы по предварительной оплате и накопленным обязательствам на общие, торговые и административные издержки, а изменение торговых запасов и величины кредиторской задолженности — на себестоимость реализованной продукции. Зачастую такое отнесение было бы оправданным, но, с нашей точки зрения, в целом это не имеет смысла.

Прочие пассивы. Если увеличивается сумма прочих текущих пассивов, таких, как, скажем, обязательств по заработной плате за вычетом налогов и заимствований, о чем мы поговорим ниже, предполагается, что этот рост пассивов является результатом уклонения от оплаты уже понесенных расходов. Эту величину следует вычесть из суммы расходования денег (строка 20). Соответственно, уменьшение счетов прочих текущих нефинансовых пассивов (строка 21) истолковывается как результат осуществления денежных выплат, которые еще не получили отражение как расход.

Многие долгосрочные пассивы, отличающиеся от долгосрочных долговых обязательств и обязательств по отложенным налогам, принадлежат по своей природе скорее к финансовым, чем к производственным разделам учета. Зачастую они проводятся отдельной строкой (например, обязательства по аренде), и тогда они не ведут к сокращению денежных расходов. Когда соответствующие статьи значительны, а подробности не ясны, информацию следует искать в самой компании.

Потери при пересчете сумм в иностранных валютах в доллары. Поскольку доход при пересчете сумм в иностранных валютах в доллары мы отнесли в раздел «Поступление денег», соответствующие потери следует считать частью расходования денег (строка 22).

Расход денег на основную деятельность. Соответствующие расходы показаны в строке 23. Если из строки 23 (денежные расходы) вычесть строку 9 (поступление денег), мы получим величину дохода в «живых» деньгах от производственной деятельности до выплаты процентов и налогов (строка 24). Это главный показатель, который следует сравнивать с показателем дохода от основной деятельности из отчета о прибылях и убытках, особенно за длительные периоды времени.

Выплаты денег по процентным издержкам

Процентные расходы мы рассматриваем отдельно, поскольку, по нашему мнению, они не входят в состав производственных расходов. Сначала мы показываем процентные издержки из отчета о прибылях и убытках (строка 25). Но если облигации были эмитированы со скидкой, частью процентных расходов будет накопление отчислений на соответствующем счете, не сопровождаемое выплатой денег (строка 26), и эта сумма вычитается из величины процентных расходов. (Если бы речь шла об амортизации надбавки к номинальной цене, эта величина прибавлялась бы.)

Капитализированный процент. Компания, приобретающая здания, сооружения и оборудование, которые могут быть введены в строй с задержкой на строительство и установку, обязана капитализировать процент, выплачиваемый в период строительства. Обычно этот капитализированный процент представляет собой расход денег (строка 27), и в таком случае он должен быть добавлен к сумме процентных расходов, чтобы получилась итоговая сумма процентных расходов (строка 28). (Заметьте, что позднее капитализированный процент будет вычтен из состава капиталовложений.)

Расход денег по издержкам на подоходный налог

Начисленный подоходный налог. Эта величина берется прямо из отчета о прибылях и убытках. Но совсем не обязательно, что именно столько и было выплачено правительству. Если имел место прирост обязательств по отложенным налогам, этот прирост не выплачивался в течение отчетного года и должен быть вычтен из начисленного подоходного налога. Если величина отложенных налогов (строка 31) уменьшилась, значит, имели место выплаты денег, и ее следует прибавить к сумме выплаченных налогов.

Прирост подлежащих оплате подоходных налогов есть величина налогов, подлежащих оплате, но еще не внесенных, и представляет собой сокращение выплаты денег по налоговым обязательствам (строка 32). Сокращение этих обязательств (строка 33) должно быть приплюсовано к сумме выплат денег по налоговым обязательствам. Строка 34 представляет сумму всех налоговых статей, ведущих к выплате денег.

В строке 35 показан денежный доход от основной деятельности после уплаты процентов и налогов. Это чистая прибыль, из которой можно выплачивать дивиденды, делать капиталовложения и погашать долги. Это еще один ключевой показатель, который следует сопоставить с аналогичным из отчета о прибылях и убытках.

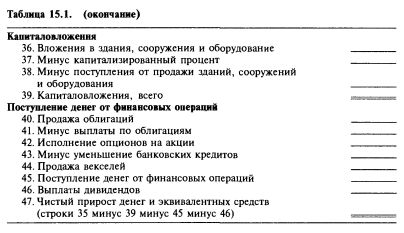

Инвестиции

Капиталовложения. Приобретение зданий, сооружений и оборудования считается процессом расходования денег и показано в строке 36. В этот показатель входит капитализированный процент, который уже отражен в выплате денег по процентным издержкам, а значит, в данном случае должен быть вычтен (строка 37). Кроме того, если компания избавилась от части зданий, сооружений и оборудования, вырученные за это деньги нужно считать сокращением расходов на капиталовложения (строка 38). Реализация производственных активов компенсирует вложения в них. Заметьте, что прибыль или убыток от реализации основных средств не образуют движения денег и не изменяют суммы дохода или издержек. Суммарный итог инвестиционных расходов дан в строке 39.

Финансовые операции

Финансовые операции почти по определению сопровождаются немедленным получением или расходованием денег. Поэтому строки с 40 по 45 понятны сами по себе. Продажа ценных бумаг приносит деньги. Чтобы изъять их из обращения, нужно потратить деньги. Нужно позаботиться, чтобы надбавка к номинальной цене облигаций была учтена как прирост поступлений, а скидка с номинальной цены — как сокращение поступлений.

Операции по эксплуатационной аренде следует относить к финансовым сделкам, если арендуемый актив понимается как инвестиция. Такие операции обычно не влекут немедленного перечисления денег (не считая арендных платежей), и есть доводы в пользу того, чтобы не учитывать ни те, ни другие. Попробуем последовательно отнестись к арендуемым активам и к обязательствам по аренде. Возможны всего два подхода:

1. Эта операция эквивалентна покупке, и тогда получение актива в распоряжение компании есть инвестирование, а обязательства по аренде — кредит.

2. Это не операция покупки за деньги (тогда обе позиции остаются за пределами отчета).

Хотя аргументы в пользу обоих подходов стоят друг друга, мы склонны к тому, чтобы выбрать первый, поскольку расходы на рентные платежи явно будут включены в состав других издержек.

Дивиденды

В строке 46 показаны дивиденды по обыкновенным и привилегированным акциям.

Итоговая строка

Строка 47 суммирует все доходы и расходы за отчетный период. В идеальном случае результат должен быть в точности равен изменению суммы наличных денег и эквивалентных средств в балансовом отчете, но такое случается редко.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")