|

В этих важных для промышленного развития отраслях действуют особые факторы амортизации. Помимо обычных амортизационных отчислений на износ зданий и оборудования, им нужно делать отчисления на истощение запасов руды, нефти и других невозобновляемых ресурсов. Горнодобывающие компании несут также издержки на разведку и освоение месторождений. В случае нефтедобывающих компаний соответствующие расходы называются расходами на разведочное бурение, на истощение скважин, на промысловое бурение и т.п. Эти издержки достаточно сильно влияют на величину прибыли и зачастую они представляют собой трудную проблему для аналитика, поскольку разные компании используют разные методы учета такого рода расходов.

Отчисления на истощение недр — компенсация затрат

Истощение есть результат эксплуатации невозобновляемых основных средств, обычно расположенных под землей, и превращение их в продукцию для сбыта. Это имеет место в компаниях, добывающих нефть и газ, металлы и другие минеральные ресурсы, такие, как сера, глина, известняк и т. п. С истощением ресурсов имеют дело и лесопромышленные компании, хотя их ресурсы находятся на поверхности земли и, в принципе, возобновимы с помощью лесопосадок. По мере истощения такого рода ресурсов их стоимость подлежит постепенному списанию из доходов компании, что обеспечивает возврат первоначальных вложений. На счетах самой компании такое списание выглядит как вычитание процентной доли стоимости извлеченных ресурсов из общей оценки минеральных запасов. Этот метод исчисления единицы эксплуатации можно использовать для амортизации нефтяных и газовых скважин и другого оборудования, срок службы которого определяется такими же факторами. Для налоговых целей, однако, разрешено использовать процент истощения запасов, что является отступлением от стандартного метода оценки истощения месторождений.

Налоговым правилом является процент истощения, а не компенсация затрат

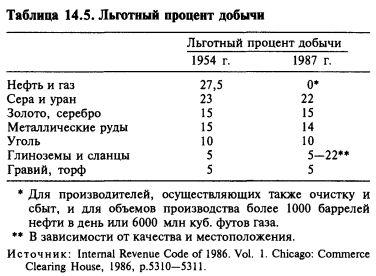

Идея считать процент истощения возникла из-за крайней рискованности поиска под землей минеральных и углеводородных месторождений, в результате чего бОльшая часть усилий в этом направлении пропадает даром. Чтобы сделать вознаграждение сопоставимым с риском, Конгресс ввел особые налоговые льготы, которые вычисляются как процент от объема сбыта. Этот процент различен для разного типа ископаемых ресурсов. Общий смысл этого стимула заключается в том, что результатом успешной геологической разведки оказываются прибыль и компенсация собственных затрат, а также щедрая премия, равная компенсации затрат по безрезультатным поисковым работам, и возможная прибыль этих злополучных поисковиков. В результате этого геологический поиск оказывается в целом экономически привлекательным делом — игрой с положительной суммой. Независимо от достоинств самой идеи процента истощения она стала причиной жарких политических споров. В результате Конгресс в последние десятилетия пошел на сокращение налоговых льгот. В таблице 14.5 для нескольких видов ископаемых приведены данные об освобождаемом от налогов проценте сбыта по налоговым правилам 1954 и 1987 гг.

Вычеты на процент истощения не могут превышать 50% чистой (до амортизации) прибыли по каждому месторождению. Таким образом, суммарная льгота может превышать 50% совокупной чистой прибыли компании, если другие ее операции оказываются убыточными. Для налоговой декларации компания должна выбрать или наибольшую процентную льготу на истощение или обычную схему стоимостного истощения.

В прошлом нормативный процент истощения почти всегда был больше, чем стоимостная оценка истощения, и со временем накапливались суммы, превышающие расходы на геологоразведочные работы и на обустройство месторождений. В отчетах для акционеров обычно приводятся данные только о стоимостном истощении месторождений и указываемые показатели амортизации нематериальных издержек на бурение также существенно ниже, чем суммы, списанные на налоговый доход.

Заметьте, что любое превышение нормативного процента истощения над балансовыми оценками истощения является окончательным и необратимым. Иными словами, эта разница никогда не будет показана в отчетах для акционеров и никогда не случится так, что из-за этой разницы отчетные издержки на истощение станут меньше. Результат такого превышения нормативного процента истощения такой же, как с процентом по не облагаемым налогом облигациям: создается постоянный источник свободного от налогообложения дохода и аналитику не приходится учитывать возможность уплаты отложенных налогов.

Бухгалтерский учет в добыче нефти

В добыче нефти и газа используют два основных метода бухгалтерского учета.

• Производительные скважины. Капитализации подлежат расходы только по производительным скважинам.

• Полные издержки. Капитализации подлежат все расходы на развитие месторождения или нефте- и газоносной провинции, если хотя бы часть скважин дают такой доход, что его хватает на покрытие этих издержек.

Некоторые компании, использующие метод полных издержек, определяют район разработок очень узко, так что результат оказывается близок к тому, что дает учет только производительных скважин. В других случаях районом разработок может быть объявлена целая страна или такая обширная нефтегазоносная область, как «оффшорная зона США». Почти все малые добывающие компании используют учет по методу полных издержек, а многие крупные компании предпочитают учитывать только добывающие скважины. Аналитику очень трудно добиться сопоставимости компаний, использующих эти методы учета.

Информация о резервах важнее, чем метод бухгалтерского учета. Несопоставимость, конечно, является проблемой, но аналитику не следует упускать из виду гораздо более важный фактор: самыми крупными и ценными активами нефтедобывающих компаний являются подземные запасы нефти и газа, и эти резервы не находят никакого отражения в балансе. Информация о резервах — об их величине, качестве и месторасположении, а также «стандартизированный показатель» будущей чистой прибыли очень важны. Последний показатель представляет собой дисконтированную величину будущих прибылей от выявленных резервов исходя из цен на конец года и 10-процентной ставки дисконтирования. Аналитик, видимо, может добиться большего успеха при анализе информации о существующих резервах и будущих прибылях от их добычи, чем при попытке устранить мешающие сопоставлениям различия в методах учета.

Учет нематериальных издержек на бурение. Нематериальные издержки на бурение представляют собой накладные расходы и расходы на оплату труда, относимые на бурение нефтяных и газовых скважин и отличающиеся от расходов на приобретение труб и других материальных затрат. Налоговый кодекс дает возможность выбора между капитализацией таких расходов с их последующей амортизацией и их немедленным списанием. Обычно компании предпочитают немедленно списывать такого рода расходы, потому что это дает налоговые выгоды. Активные и расширяющие деятельность производители нефти и газа всегда успевают списать растущие нематериальные издержки на бурение раньше, чем до них добирается сборщик налогов, и это является причиной частых споров в Конгрессе.

Арендная плата за разработку нефтяных месторождений. Налоги, собираемые иностранными правительствами, сокращают налоговые сборы правительства США. Платежи добытчиков нефти иностранным правительствам называют по-разному — арендная плата за разработку нефтяных полей, платежи в рамках соглашений о разделе продукции, подоходные налоги. С точки зрения компаний, предпочтительнее уплата иностранных подоходных налогов, поскольку это дает право на налоговый кредит по развитию производства за границей, а не просто сокращение налоговых платежей в США. Чем в большей степени платежи организованы как подоходный налог, тем сильнее иностранные правительства интересуются внутренними ценами, по которым нефть и газ перекачиваются на очистные и перегонные заводы в других странах. Таким образом, политическое развитие — как внутри страны, так и за рубежом, а еще в большей степени риск национализации иностранных месторождений — может перекрыть все накопленные выгоды. Правительства развивающихся стран обращаются к национализации, когда перестают чувствовать нужду в умениях и капиталах компаний.

Истощение горнорудных запасов

Для горнодобывающих компаний истощение сырьевых запасов перестало быть важной статьей публикуемых балансов. Некоторые списывают расходы на разработку или мгновенно или в слишком короткий срок, так что у них не остается расходов, подлежащих амортизации. Другие показывают списания, пропорциональные стоимости их минеральных ресурсов, но это почти всегда сравнительно небольшие суммы. В прежние годы некоторые компании удерживали процент нормативного истощения, на что дает право Налоговый кодекс, и аналитику приходилось возвращать эти суммы в состав чистой прибыли и сокращать его на стоимость реально добытой части сырьевых запасов, компенсирующей действительные капиталовложения.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")