|

Формулировка амортизационной политики

Описание амортизационной политики важных компаний можно найти в финансовых справочниках. Соответствующие описания должны присутствовать в проспектах эмиссии ценных бумаг, в заявлениях о намерении осуществить слияние и в годовых отчетах. В последние годы примечания, раскрывающие политику амортизации, во многих годовых отчетах свелись к фразе, что для установленного срока эксплуатации используется такой-то метод амортизации. Многие компании более детально раскрывают информацию о сроках амортизации по классам активов.

Пример. В годовом отчете за 1984 г. компания International Paper дала достаточно подробную информацию о сроках амортизации разных видов активов:

Инвестиционный налоговый кредит

В послевоенный период для стимулирования вложений в новое промышленное строительство и создание производств Конгресс время от времени узаконивал налоговые льготы, составлявшие обычно 10% от суммы вложений в некоторые виды производственного строительства и оборудования. Для отражения в учете инвестиционного налогового кредита можно использовать два метода. Шире всего применяются метод сквозного потока, при котором полная сумма кредита находит отражение в чистой прибыли за соответствующий год. При использовании метода отсрочки, применяемого прежде всего корпорациями коммунального хозяйства, признание кредита растягивают на срок эксплуатации актива и амортизируют его поэтапно. Сторонники метода сквозного потока утверждают, что кредит заработан актом приобретения актива. Сторонники метода отсрочки считают, что налоговый кредит — это всего лишь субсидия, которая просто уменьшает стоимость актива и подлежит постепенной амортизации, как и весь актив. Закон об изменении налогов 1986 г. уничтожил систему инвестиционных налоговых кредитов.

Относительная популярность методов амортизации

Между 1935 и 1954 гг. подавляющее большинство компаний в соответствии с налоговыми требованиями использовали метод равномерного списания стоимости активов (за вычетом ликвидационной стоимости). В 1954 г. началась либерализация режима налоговых скидок на амортизационные отчисления. Был период, когда компании изменяли методы амортизации ради ускоренного списания активов. Потом начался отказ от такой политики, поскольку сокращение прибыли при этом оказывалось очень болезненным. В 1984 г. 567 из 600 компаний использовали метод равномерного списания для всех или какой-то части своих активов; 60 компаний применяли метод единицы эксплуатации, 64 компании — убывающего баланса, 15 компаний — суммы лет, а 76 компаний — не названные методы ускоренной амортизации. Компании, которые использовали более одного метода амортизации, делали это по следующим причинам: недавнее приобретение другой компании; иностранные филиалы подчинялись местным правилам и порядкам; некоторые филиалы следовали традициям, действующим в их отрасли.

Влияние отложенных налогов

Различие показателей прибыли в финансовых и в налоговых отчетах. Использование из налоговых соображений ускоренной амортизации и ускоренной системы возмещения издержек производства является важнейшей причиной расхождения между величиной прибыли, показываемой в налоговой декларации, и той, что показывают в публикуемых финансовых отчетах. Проведенное в 1984 г. исследование 600 компаний показало, что у 488 компаний именно амортизация была причиной несовпадения показателей прибыли. Все другие причины встречались реже и никогда не создавали таких значительных эффектов.

Влияние на доход. Поскольку в последние годы влияние отложенного налога создавало от 1/3 до 1/2 разницы между суммой амортизационных отчислений по балансу и по налоговой декларации, отложенный подоходный налог стал очень важным компонентом дохода компаний. Даже при налоговой ставке 34% и при новых сроках амортизации активов этот вклад очень велик.

Нормализация отчетной прибыли

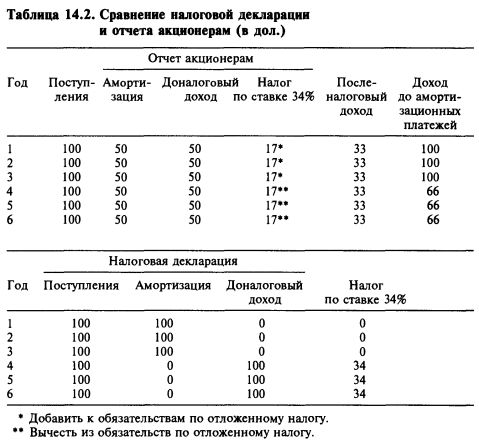

Налоговые платежи откладываются на будущее, когда в налоговой декларации компания сообщает о более быстрой амортизации, чем в финансовых отчетах. Простой пример, приведенный в таблице 14.2, помогает понять, каким образом возникновение обязательств по отложенным налоговым платежам повышает отчетные показатели посленалоговой прибыли для инвесторов и благоприятно влияет на сумму денежных средств в распоряжении компании.

Предположим, что у компании только один актив — машина со сроком службы шесть лет. Цена машины 300 дол. Годовые поступления составляют 100 дол., и единственные виды расходов для компании — амортизационные платежи и налоги. Предположим также, что Налоговый кодекс разрешает равномерно списать стоимость этой машины за три года.

В отчете для акционеров в колонке «посленалоговая прибыль» точно показан экономический смысл дела. 300 дол. стоимости машины разумно распределены между шестью годами доходов от ее эксплуатации. Как показано в отчете для акционеров, в первые три года обязательства по отложенному подходному налогу ежегодно возрастают на 17 дол. В конце третьего года сумма накопленных налоговых обязательств вырастет до 51 дол. На этом налоговые каникулы заканчиваются, и последние три года компания ежегодно выплачивает 17 дол. налога за текущий год плюс 17 дол. отложенных налоговых обязательств, то есть 34 дол.

Поток средств для этой компании равен сумме чистой посленалоговой прибыли плюс величина амортизационных отчислений плюс прирост (или минус уменьшение) обязательств по отложенному налогу.

Сравнение методов и ставок амортизации

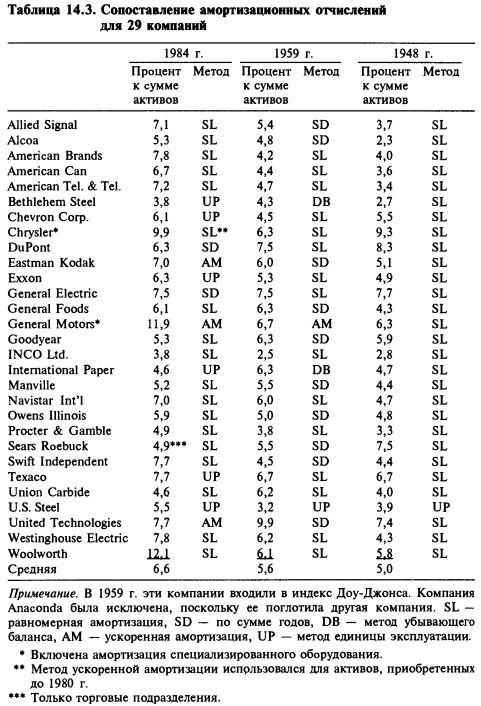

В таблице 14.3 приведены данные о методах и ставках амортизации для 29 крупных промышленных корпораций в 1948, 1959 и 1984 гг. Средний процент амортизационных отчислений от стоимости производственных активов возрос от 5,0% в 1948 г. до 5,6% в 1959 г. и до 6,6% в 1984 г. В результате за 25 лет отчетная прибыль компаний сократилась примерно на 10%, что заставляет усомниться в приемлемости новых ставок амортизации.

Используемые методы амортизации сами по себе мало что говорят об адекватности ставки амортизационных отчислений или о влиянии отложенных подоходных налогов. Буквенные обозначения SD, DB и AM обозначают ускоренные методы амортизации, при которых в первые годы жизни актива амортизационные отчисления выше, чем при равномерной амортизации, а в последние — ниже, а потому эти методы считают более консервативными. Переход от любого из этих трех методов к равномерной амортизации можно расценить как отход от консерватизма. Между 1959 и 1984 гг. девять компаний вернулись к методу равномерной амортизации. В пяти из них после этого ставка амортизации как процент к полной стоимости основных производственных фондов понизилась, но в четырех других — выросла. Можно предположить, что в этих случаях переход к менее консервативным методам амортизации был скомпенсирован более консервативной оценкой срока эксплуатации оборудования, хотя с определенностью этого утверждать нельзя и причиной могло быть изменение состава активов. В общем, можно сказать, что рост средней ставки амортизационных отчислений до 6,6% в 1984 г. имел причиной не изменение методов амортизации, а сокращение сроков амортизации. Причиной этого может быть то, что большинство компаний предпочитают использовать в налоговых декларациях и в отчетах для акционеров одни и те же сроки амортизации.

Растет популярность метода единицы эксплуатации

В период 1959—1984 гг. обозначилась любопытная тенденция. Начала расти, и прежде всего в сырьевых отраслях (производство стали, бумаги, добыча нефти), популярность методов амортизации, учитывающих интенсивность производства, — метода единицы эксплуатации.

Верное использование верного срока амортизации

Ставка амортизационных отчислений связана со сроком эксплуатации. Если ставка амортизации совокупности основных средств производства составляет 5%, значит, ожидаемая средняя продолжительность срока эксплуатации постоянных активов равна единице, деленной на 5%, или 20 годам. Если ставка амортизации падает, ожидаемый срок эксплуатации оборудования растет. И напротив, устаревание оборудования в силу действия конкурентных или технологических факторов может существенно укоротить срок полезной жизни активов. Ослабление иностранной конкуренции из-за ослабления доллара может продлить жизнь оборудования, которое было уже на грани демонтажа.

Продолжительность полезной жизни зависит от экономических изменений. В послевоенный период для экономики США был характерен отказ от старых базовых отраслей промышленности и переход к новым видам производства и расширению сферы услуг. Обе сферы зависят от технологических новинок, а потому можно предположить, что моральное и технологическое старение будет еще сильнее влиять на срок эксплуатации активов.

Упадок базовых отраслей: является ли уценка достойной заменой адекватной амортизации? Трудности старых сырьевых и базовых отраслей были обострены ростом соответствующих производств в странах «третьего мира». Их преимуществом была не только низкая заработная плата, но порой и более современное оборудование, чем у американских конкурентов. Не лишено смысла предположение, что в прошлом средняя ставка амортизации в базовых отраслях должна была быть выше, чтобы предотвратить моральное устаревание оборудования. Но статистика говорит, что в этих отраслях средние нормы амортизации были очень низки. Именно в этих отраслях мы чаще всего наблюдаем закрытие производств, массовую уценку активов, реконструкцию производственных линий и т.п. В 1984 г. средняя ставка амортизации в страдающей от убытков сталелитейной промышленности равнялась только 4%, что предполагает 25-летний срок эксплуатации основных средств. Поэтому главный вопрос таков: являются ли операции по массовой уценке устаревшего оборудования достойной заменой адекватной ставке амортизации?

Аналитик должен сузить разброс внутриотраслевых ставок амортизации. В отличие от интегрированных сталелитейных компаний, средняя ставка амортизации для десятка производителей электроники в 1984 г. составляла 10%, что предполагает 10-летний цикл обновления оборудования. Учитывая скорость технологического прогресса в электронике, такая высокая ставка амортизации выглядит разумной. Тем не менее аналитик не может быть удовлетворен разбросом ставок амортизации для производителей электроники (от 7 до 16,1%) и для производителей стали (от 2,6 до 5,5%).

Адекватны ли ставки амортизации?

Существуют по крайней мере два источника информации, помогающей оценить обоснованность установленных сроков амортизации: данные о восстановительной стоимости и счета национального дохода и производства.

Данные о восстановительной стоимости. Правило 33 требует, чтобы с 1986 г. 1200 компаний приводили в своих годовых отчетах данные об амортизации в текущих ценах. Разница между амортизацией в постоянных и в текущих ценах есть дополнительная сумма, которая нужна, чтобы заместить по текущим ценам производственные возможности, изношенные в течение года. В 1980 г. амортизация в текущих ценах превосходила амортизацию в постоянных ценах на 37%, а в период 1980—1983 гг. — на 31%. Отсюда следует, что величина амортизационных отчислений была недостаточна для замены оборудования.

Счета национального дохода и производства. Счета национального дохода и производства включают таблицу 1.12 «Создаваемый корпорациями валовой внутренний продукт». Это — часть отчета о прибылях и убытках, полученных от операций корпораций США на отечественном рынке; таблица включает поправку к показателю износа основного капитала, которая представляет собой сумму, которая нужна, чтобы заместить изношенную часть основных средств по текущим ценам. В 1985 г. сумма износа основных средств составила 197,4 млрд дол., а поправка на инфляционное удорожание основных средств — 71,8 млрд дол. Это означает, что в 1985 г. отчисления в амортизационные фонды следовало бы увеличить на 38%, чтобы покрыть текущую цену возмещения израсходованного в этом году основного капитала.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")