|

Компетентный аналитик должен быть в достаточной степени знаком с характерными особенностями движения цен на фондовых рынках, чтобы разумно судить о возможных изменениях цен на различные типы ценных бумаг. Эти выводы должны учитывать возможные варианты ценовых колебаний, характерные для рассматриваемых выпусков ценных бумаг.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Высококачественные корпоративные облигации

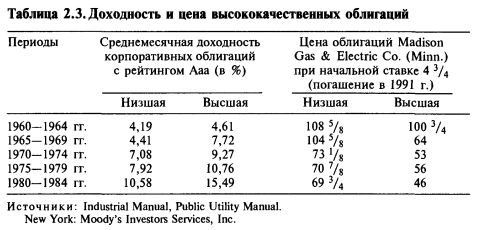

Не существует общепринятого деления облигаций на высококачественные и второсортные. Мы будем считать высококачественными облигации, которые рейтинговые агентства Moody и S&P относят к первым трем классам (от Ааа до А). При всех различиях в определениях идея ясна: высококачественными являются те облигации, по поводу которых нет опасений, что по ним в настоящем или будущем перестанут выплачивать проценты или основную сумму долга. Если на минуту забыть о мыслях, возникающих в связи с правом досрочного погашения, цена высококачественных облигаций почти исключительно определяется текущей ставкой процента и сроком погашения. Если базовая ставка процента падает, их цена должна вырасти настолько, чтобы соответственно понизить их доходность. И наоборот, при росте процента их цена должна упасть. Эта закономерность отражена в таблице 2.3.

При рассмотрении облигаций такого качества принципиальное значение имеет прогнозирование будущего движения процента. Как нередко бывает, этот фактор лежит вне сферы анализа ценных бумаг. Ведь сегодня процентные ставки отражают предполагаемые изменения соответствующих экономических факторов и прежде всего будущего темпа инфляции, а прогнозирование будущей инфляции в большей степени является предметом экономического анализа и анализа рынков капитала.

Соответственно, имея дело с высококачественными облигациями, аналитик обычно занимается не прогнозом цен, а тщательным определением качества выпуска, то есть кредитоспособностью данных облигаций. В этом отношении роль аналитика критически важна, ведь в последние годы скорость изменения рейтинга облигаций выросла, а снижение рейтинга существенным образом влияет на рыночную цену облигаций. Долг аналитика, естественно, предвидеть изменения кредитного рейтинга.

Порождаемые изменениями процента колебания цен редко влияют на уверенность в том, что эмитент определенных облигаций в состоянии вовремя погасить обязательства по процентам и основной сумме долга. Но размах ценовых колебаний в последние годы, особенно в сторону снижения, создал угрозу для выживания финансовых организаций. Чтобы минимизировать эти неблагоприятные последствия, закон разрешил банкам и страховым компаниям, которые являются важнейшей группой покупателей облигаций, игнорировать в годовых отчетах рыночные колебания цен на облигации инвестиционного класса.

Как показывает таблица 2.3, незначительные изменения процентных ставок в период 1960—1964 гг. оказывали ограниченное влияние на цены первых ипотечных облигаций компании Madison Gas & Electric, которые шли по ставке 4 3/4. Однако по мере повышения процентных ставок в последующие четыре пятилетия произошло снижение цен, отражающее относительно большую длительность этого выпуска. (В главе 23 мы рассматриваем длительность, или продолжительность, как меру чувствительности цен к изменениям процента.)

В таблице 2.4 сопоставлены движения цен на три выпуска необеспеченных облигаций (дебентур), имеющих фонды погашения, каждый из которых был в 1966—1967 гг. предложен рынку приблизительно по 100, каждый имел большую длительность до погашения и до сих пор сохраняет рейтинг Ааа по оценке Moody.

Высококачественные привилегированные акции

В таблице 2.5 показаны циклические пики и спады доходности дивидендов за 19 лет — с 1968 по 1986 г. — для высококачественных низкодивидендных привилегированных промышленных акций по классификации Moody. Чтобы отразить размывание цены, имеющее причиной рост доходности, параллельно в таблице даны цены на привилегированные акции компании DuPont за те же 19 лет (годовой доход 4,50 дол.).

В этом случае, как и в ситуации с высококачественными корпоративными облигациями, аналитик должен тщательно оценить качество привилегированных акций, оставив оценку привлекательности их доходов тем, кто занимается прогнозированием динамики процентных ставок.

Второсортные старшие ценные бумаги

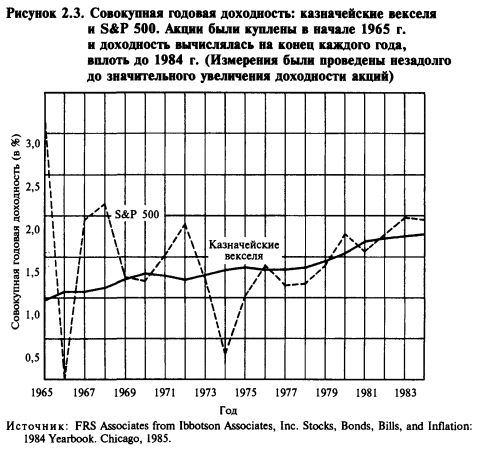

Второсортными старшими ценными бумагами мы называем облигации и привилегированные акции, которые по классификации Moody и S&P идут ниже первых четырех рейтингов (от Ааа до Ваа). В силу сопряженного с такими выпусками кредитного риска (риска невыполнения обязательств) по ним выплачивается премия за риск. Даже в первых четырех рейтинговых группах — между Ааа и Ваа по классификации Moody — разброс показателей годовой доходности составил в 1975—1986 гг. 1,46%. Изменение экономических условий может иметь результатом заметное изменение представлений инвесторов о различии кредитного риска по корпоративным облигациям классов Ааа и Ваа, что и демонстрирует график на рисунке 2.1, представляющий динамику разницы показателей годовой доходности для облигаций классов Ааа и Ваа по классификации Moody. В типичном случае разница показателей годовой доходности сокращается в периоды экономического подъема и увеличивается в годы спадов. За 12 лет, отраженных на графике, разрыв показателей доходности был наименьшим в июле 1978 г. (0,72%) и наибольшим в сентябре 1982 г. (2,69%).

Обыкновенные акции

Источником ожидаемой доходности обыкновенных акций является прежде всего рост курса акций, а не дивидендные выплаты. Реальным стимулом инвестирования является разница цен в момент покупки и продажи акций. Поскольку невозможно надежное предсказание долгосрочного будущего цен на акции, важно не переплатить при их покупке. В этом смысл известной поговорки «Цена — лучший друг аналитика». Главным фактором безопасности инвестиционных вложений должна быть низкая цена покупки. И в этом отношении осмотрительность и рассудительность являются абсолютной, а не относительной ценностью.

Роль данных о прошлой динамике цен и доходности. Прогноз будущего движения цен обыкновенных акций начинают с анализа прошлых колебаний показателей их цен и доходности. При истолковании прошлой динамики цен и доходности следует избегать искушения механически экстраполировать их на будущее. Нужно также учесть влияние существующих и только возникающих сил социальных, политических и экономических изменений, которые способны повлиять на уровень и изменчивость доходности обыкновенных акций.

Суммарная доходность обыкновенных акций зависит, естественно, от изменения курса и выплаты дивидендов. В достаточно давние времена, когда дивиденды составляли более 60% дохода по акциям, они были главным компонентом доходности. Но за последние 15 лет средний уровень дивидендов для акций промышленных компаний, входящих в индекс S&P 400, составил только 44%. Поэтому самым важным и наиболее изменчивым компонентом суммарной доходности акций стала рыночная оценка нераспределенной прибыли.

Для коротких периодов главным фактором является изменение цен на акции. Хотя, к примеру, дивиденды для S&P 500 выросли за шесть лет (с 1969 г. по конец 1974 г.) на 16%, но резкое падение цен в 1973 — 1974 гг. имело результатом то, что для этого периода среднегодовая суммарная доходность акций оказалась отрицательной — минус 3,4%.

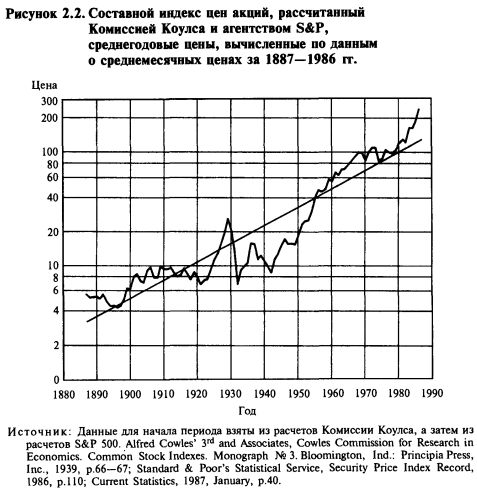

Долгосрочная динамика цен на акции. Чтобы дать представление о перспективе, необходимое при прогнозировании, мы предлагаем два суммарных обзора долгосрочного движения цен на обыкновенные акции. Первый — это спрямленный график годовых цен за столетие, а второй — циклическое движение среднемесячных цен за тот же период.

На рисунке 2.2 представлены два графика движения цен на акции за период с 1887 по 1986 г. График включает спрямленную трендовую линию, представляющую среднегодовую составляющую роста цен за 100 лет. На графике выявлены две основные характеристики движения цен на акции: 1) долгосрочная тенденция роста, создаваемая ростом экономики и реинвестированием доходов; 2) цикличность и изменчивость движения цен. Отметьте, что разрыв между действительными ценами и трендовой прямой бывает настолько велик и устойчив, что полезность показателя среднегодового роста для этих периодов, как для характеристики прошлого, так и для предсказания будущего, оказывается крайне сомнительной.

Ниже приведены показатели среднегодового роста цен (дивиденды не учитываются) за 100 лет и за каждые четверть века. Различия между показателями роста за 25-летние периоды очень значительны. Математическая обработка демонстрирует, что показатель за 100 лет более адекватен реальности, чем показатели за любые четверть века.

Есть основания заключить, что в будущем, как и в прошлом, сохранится долгосрочная тенденция роста цен на обыкновенные акции инвестиционного класса. Но среднему инвестору не стоит так уж радоваться очень вероятной перспективе будущего роста, поскольку этот долгосрочный рост крайне хаотичен. В прошлом в силу значительной изменчивости цен акций для значительных периодов было характерно полное отсутствие тенденции роста, а порой рост бывал очень медленным или крайне значительным. (Заметьте, что эти кривые построены по данным об изменении номинальных цен и не учитывают влияния инфляции и дефляции.)

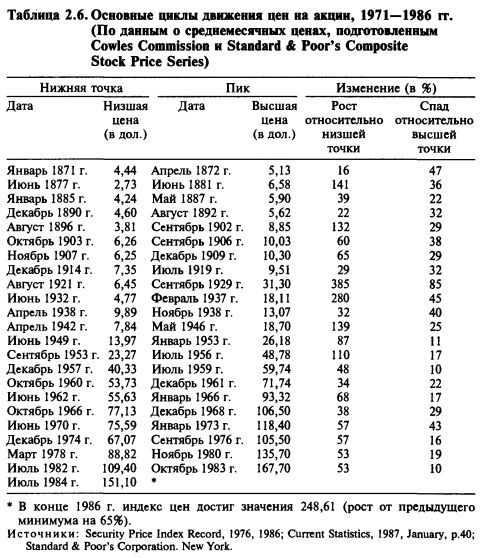

Цикличность цен на акции. Даже долговременный инвестор вряд ли может игнорировать цены акций и руководствоваться соображением, что долгосрочный рост «все покроет». Чтобы показать значение цен, в таблице 2.6 выявлены характеристики ценовых циклов за 116 лет (с 1871 по 1986 г.), то есть за период, о котором мы имеем надежные данные (использована статистика, собранная Комиссией Коулса и агентством S&P 500).

За период 1871 — 1949 гг. имели место 12 циклических спадов (от пика до нижней точки), в среднем на 38%. За 1949—1970 гг. имели место шесть малозначительных спадов, в среднем на 18%.

Если не заботиться о верной перспективе, эти данные могут привести послевоенного инвестора к необоснованным заключениям. Можно, к примеру, сделать вывод, что, если падения цен в 1949—1970 гг. были не столь велики, как в предыдущие 78 лет, то так будет и дальше. Эта гипотеза была опровергнута мощным спадом 1974 г. (на 43%), который показал, что циклические колебания фондового рынка не стали еще достоянием истории.

Из спада цен в 1973—1974 гг. можно сделать два значимых вывода: 1) определяя инвестиционные возможности конкретных ценных бумаг, крайне важно оценить уровень цен фондового рынка; 2) простая экстраполяция данных за прошлые периоды не позволяет предвидеть амплитуду и характер будущих изменений цен на фондовых рынках.

Вывод, сделанный в начале 1920-х годов Эдгаром Лоуренсом Смитом, что следует рассчитывать на долгосрочный рост цен для хорошо диверсифицированного набора качественных акций, до сих пор не утратил значения. Однако в период после окончания войны и до начала 1973 г. многие инвесторы неверно истолковывали этот вывод. Они скупали лучшие быстрорастущие акции почти по любой цене, о чем им позднее пришлось пожалеть.

|

, качественная аналитика и обучение.")