|

Ключевым фактором анализа и оценки обыкновенных акций является динамика прибыли. Рост прибыли говорит о хороших перспективах, и его надлежит должным образом учитывать в оценке. Если отраженные на графике показатели продаж, прибыли или другие финансовые показатели компании или отрасли показывают достаточно устойчивый рост, разумным и желательным делом будет измерение этого роста — на глаз или с помощью математических расчетов.

Нельзя не одобрить использование трендовых расчетов. Одновременно следует подчеркнуть, что применение трендовых кривых для оценки прошлой эффективности и для прогнозирования будущего совсем не одно и то же. Только в специфических случаях можно использовать прошлые результаты для оценки будущей прибыли и цены обыкновенных акций, но и в этих случаях нужно проявлять особую осторожность. Аналитик должен отдавать себе полный отчет в сомнительности техники экстраполяции.

Математически обработанная статистика доходов — это факт, но проецирование найденной закономерности на будущее — всего лишь догадка. Реально действующие экономические факторы, препятствующие длительному сохранению условий необычного процветания или упадка национального хозяйства в целом, в равной степени противодействуют бесконечному сохранению такой же ситуации для отдельных отраслей и компаний. Когда возникает уверенность, что тенденции вполне устоялись, тогда созрели условия для перемен.

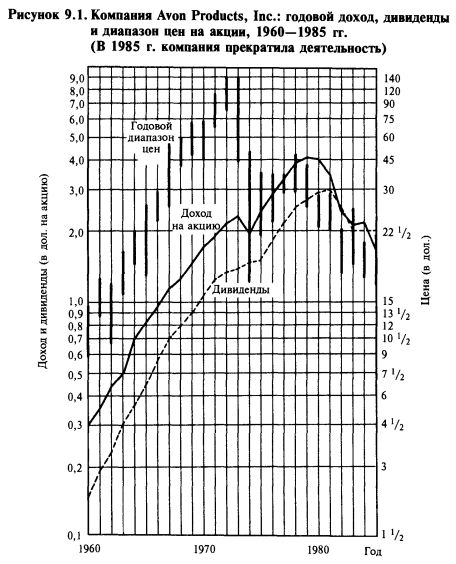

Например, за 1960—1973 гг. прибыль на акцию компании Avon Products увеличивалась ежегодно на 17,4%. Из графика на рисунке 9.1 ввдно, что этот рост отличался монотонностью и непрерывностью. Это сделало акции компании одними из самых уважаемых в эту эпоху роста. Рост ненадолго прервался в 1974 г., но потом опять возобновился, и до 1979 г. прибыль на акцию продолжала увеличиваться на 17% в год. Однако после 1979 г. началось столь же устойчивое и целенаправленное падение прибыли на акцию, и в 1984 г. величина этого показателя составляла только 52% от уровня 1979 г. Соответственно цена акций в 1984 г. составила только 14% от ее максимального значения, достигнутого в 1972 г.

Трендовая линия, как и всякий другой статистический показатель, отражает закономерности динамики данных в этом временном интервале, в том числе все разнонаправленные силы, действовавшие в этот период. Например, трендовая линия, отражающая совокупную чистую прибыль группы из пяти международных нефтяных компаний, между 1970 и 1980 гг. росла со среднегодовой скоростью 16,6%. Но в 1981 г. аналитик остановился бы, прежде чем экстраполировать этот рост дальше. В росте доходов существенную роль сыграли формирование ОПЕК и ценовая политика этого международного нефтяного картеля, а также рост спроса на нефть, характерный для этого периода. В результате совместного действия этих сил совокупная чистая прибыль пяти нефтяных компаний выросла на 122% между 1972 и 1974 гг. и на 128% между 1978 и 1980 гг. Чистая прибыль компаний возрастала преимущественно скачками, а не в ходе поступательного движения вдоль трендовой линии. К тому же в 1981 г. аналитика насторожило бы прекращение роста цен на нефть, сокращение спроса на нефть в результате общемирового экономического спада, усилий по экономии энергии, роста добычи и нарастания противоречий внутри ОПЕК. Задачей аналитика является предвидение изменений в тот момент, когда все остальные занимаются экстраполяциями.

Трендовые расчеты — это полезный инструмент, и аналитик должен им владеть. Но это лишь один из инструментов, который следует использовать наравне с отдельными значениями показателей и их средними значениями. Не стоит уж слишком радоваться тому, что у нас есть математические формулы для расчета трендов. Мало того, что использование формул предполагает ряд произвольных решений аналитика (выбор периода, выбор формулы и пр.), но существуют ситуации, когда ценность трендового анализа просто сомнительна.

Метод экстраполяции производит впечатление чего-то основательного и определенного, и это способно ввести в заблуждение. Экстраполяцию можно использовать только как грубую оценку того, что может случиться в будущем. Более того, нельзя допускать, чтобы экстраполяция трендовых линий, которую можно продлить до бесконечности, заслоняла понимание неблагоприятности финансовых условий в прошлом и настоящем. Поясним эту важную мысль примером из отдаленного прошлого.

В 1929 г. почти все холдинговые структуры, владевшие предприятиями коммунального хозяйства, демонстрировали непрерывный рост доходов, но из-за пирамидальной структуры капитала их постоянные издержки были настолько велики, что поглощали почти все поступления. Инвесторы покупали облигации этих структур из простодушной веры в теорию, что незначительность запаса прочности не является пороком, поскольку доход определенно будет расти и дальше. В этом и заключалось их предвидение будущего, и от точности этого предвидения зависела оправданность вложений. Если бы предвидение оказалось неверным (что и произошло в 1931—1932 гг.), они были бы обречены на значительные потери.

Можно вспомнить еще облигации железных дорог и стальных компаний того же периода, которые в силу прежней устойчиво высокой доходности имели прекрасную репутацию. А в результате консервативные инвесторы, следовавшие традициям здравого смысла, так же как залезшие в долги спекулянты, оказались разоренными в ходе биржевых крахов 1929—1932 гг. и сопутствовавшей им депрессии.

Недавний опыт инвесторов с трастовыми компаниями инвестирования в недвижимость показывает, однако, что привлекательность идеи добиться постоянного высокого роста за счет больших долгов не исчезла даже после Великой депрессии. Трастовые компании инвестирования в недвижимость были запущены Конгрессом в 1960 г., чтобы мелкие инвесторы смогли участвовать в кредитовании операций с недвижимостью. Возникшая структура была просто идеально приспособлена к тому, чтобы на пути к пропасти попасть в катастрофу. Налоговая служба требовала, чтобы эти трастовые компании не создавали резервных фондов. Стимулы для наращивания долга и давление в пользу немедленного инвестирования средств стали причиной такого финансового положения, когда катастрофу мог бы предотвратить только сильный и непрерывный рост цен на недвижимость.

К концу 1969 г. трастовые компании инвестирования в недвижимость имели активы на 2,5 млрд дол. и собственный капитал на 1,6 млрд дол. Пик был достигнут в 1974 г., когда активы выросли почти до 21 млрд дол., но собственный капитал составил только 6,6 млрд дол. Когда выяснилось, что дерево не дорастет до небес, дивиденды упали на 79% (к середине 1979 г. по сравнению с 1974 г.), а цена акций — на 75% (по сравнению с 1972 г.). Выжили только те немногие трастовые компании, которые меньше полагались на заемные средства и более разумно вкладывали собственный капитал.

Качественные факторы ускользают от оценок

Экстраполяция представляет собой суждение о перспективах. В анализе ценных бумаг, повторим еще раз, это не количественный, а качественный фактор. Здесь все так же, как при оценке природы компании и способности команды менеджеров, которые важны при оценке перспектив. Общий характер этих качественных оценок очень близок. Во всех этих случаях аналитику очень нелегко решить, насколько верно эти факторы отражены в цене данного выпуска акций или облигаций. Опасна существующая тенденция преувеличивать их роль, и эта тенденция сильно сказывается в деятельности рынка. Постоянные колебания вверх и вниз вызваны тем, что когда цены определяются преимущественно из оценки перспектив, суждения не могут проверены никакими вычислениями и почти неизбежно тяготеют к крайностям.

Важная роль количественных факторов для анализа

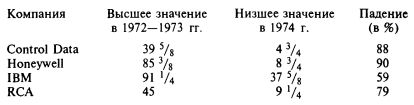

Отметьте, что основная идея этой книги заключается в том, что анализ ценных бумаг представляет собой прежде всего процесс измерения запаса надежности в случае облигаций или цены в случае обыкновенных акций. Результатом такого подхода, как было отмечено в главе 3, является выбор методов оценки, а не предвидения. Но здесь мы должны предостеречь. При анализе и оценке компаний не следует придавать недолжный вес не поддающимся измерению качественным факторам. Именно это безрассудное преувеличение роли качественных факторов породило популярную в 1960-х и в начале 1970-х годов поговорку: «Ты удостоверься в качестве, а цена сама о себе побеспокоится». В ходе рыночного кризиса 1973—1974 гг. эта концепция стала причиной катастрофических потерь у держателей акций, входящих в группу роста (так называемые одноразовые акции). Масштабы потерь иллюстрируют следующие данные:

Качественные факторы, конечно же, важны для анализа и оценки акций и облигаций. Мы уже упоминали опрос 2000 членов Федерации финансовых аналитиков, который показал, что в основе предвидения лежит учет прежде всего качественных факторов7. Сегодняшняя ситуация отличается от того, что было в начале 1960-х, тем, что в нашем распоряжении куда больше количественных данных, пригодных для проверки и оценки этих факторов. Для оценки результат должен заключаться в более полном и достоверном учете качественных факторов.

Анализ ценных бумаг и будущее

Оценки будущих значений финансовых показателей базируются, естественно, на ожиданиях и расчетах. Ожидания надежны, когда прошлые достижения компании представляют собой достаточно надежное указание на будущее. В этом отношении подход аналитика диаметрально противоположен подходу спекулянта, который готов встретиться с любой неопределенностью и для которого прошлое никак не связано с будущим. Для аналитиков будущее — это риск, который нужно учитывать и по возможности нейтрализовать.

Защита от опасностей будущего. У аналитика есть несколько способов защиты от опасностей будущего. Аналитик может положиться на уровень надежности ценных бумаг, достаточный, чтобы выстоять при любых неблагоприятных событиях. В таких случаях аналитик заранее готов к тому, что в ходе рецессии выбранный и рекомендованный им для покупки выпуск акций не будет доходным, но он будет рассчитывать на то, что финансовая сила компании позволит ей пройти через тяжелый период и что средняя доходность окажется достаточной, чтобы оправдать вложения в эти акции.

В других случаях аналитик может ориентироваться на внутреннюю стабильность. Здесь природа отрасли или компании должна быть такой, чтобы сделать ее неуязвимой для повторяющихся неблагоприятных условий, которые губительны для других компаний.

Наконец, аналитик может сделать ставку на собственно перспективы и отбирать компании, для которых перспективы лучше, чем в среднем для рынка. Выбирая обыкновенные акции, аналитик будет оценивать такие предприятия более снисходительно, чем другие. Но следует опасаться того, что снисходительность перерастет в энтузиазм, и тогда трезвая умеренность, которая отличает аналитика от спекулянта, будет утеряна. Аналитик ценных бумаг пребывает в наибольшей безопасности, когда радужные перспективы истолковываются как дополнительное основание для покупки, которая была бы вполне разумна и оправдана даже в том случае, если бы мы основывались только на прошлых данных и текущей ситуации.

Внутренняя стабильность. Фактор внутренней стабильности особенно привлекателен для аналитика, поскольку он делает минимальным риск того, что новые условия сделают недействительными все построенные на прошлом расчеты. Стабильность может иметь количественное выражение. Можно, например, сказать, что за 15 лет — с 1970 по 1984 г. — доходность капитала Winn-Dixie, Inc. никогда не падала ниже 16,6% и не поднималась выше 20,1%. Более того, ее средняя доходность за два последних пятилетия была почти одинаковой (17,7 и 17,2% соответственно). Или так: доходность акций United States Tobacco Company последние 20 лет росла с почти неизменной скоростью 15,1% в год, а доходность акций Capital Cities Communications последние 20 лет росла с большой стабильностью — на 18,6% в год. Но стабильность — это чисто качественная характеристика, потому что она отражает природу бизнеса, а не особенности статистики. Стабильность статистики подразумевает, что предприятие может отличаться внутренней стабильностью, но это предположение может и не подтвердиться.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")