|

Сегодняшнее внимание к растущей роли организаций направлено скорее на форму, чем на существо процесса принятия инвестиционных решений. Нужно в самом начале книги отметить сходство и одинаковое содержание шагов, осуществляемых как отдельными людьми, так и организациями. Общей целью всех инвесторов является приобретение умеренно оцененных, а еще лучше — недооцененных активов. Если эти активы окажутся со временем переоцененными, инвестор вовремя это заметит и избавится от них. Поскольку эта переоценка дело неопределенного будущего, ее точность может в той же степени зависеть от общеэкономических, отраслевых и прочих общих факторов, как и от эффективности конкретной компании. Индивидуальные инвесторы делают неявные прогнозы относительно движения этих факторов, не составляя при этом развернутых меморандумов, поскольку они имеют дело только с брокером, которому передают приказы о купле или продаже ценных бумаг. Организации, напротив, вынуждены создавать формализованный процесс согласования разных мнений и оценок и информационные системы, которые обеспечивают единообразное выполнение принятых решений. К тому же группа, занятая анализом ценных бумаг, должна опираться на единообразную и согласованную оценку будущего движения экономических и прочих факторов, которые будут воздействовать на отдельные компании.

Чтобы придерживаться определенной стратегии, комитеты по выработке политики в больших организациях должны использовать детальные и формализованные отчеты об исследованиях, анализе и т. п. Частному инвестору нет нужды в формализованном анализе. Ему хватает короткой записи в календаре, чтобы в будущем не забыть принятый план действий. Отсутствие «бумажного хвоста» — единственное различие между процессами принятия решений в организациях и на уровне частного инвестора.

Подходы сверху вниз и снизу вверх

Учитывая формальный механизм разработки аналитических прогнозов общеэкономических, рынков капитала и отраслевых, можно предположить, что все организации действуют по схеме сверху вниз: отбирая ценные бумаги, начинают с экономической ситуации — внутри страны и за рубежом, затем спускаются и учитывают факторы рынков капитала, секторов и отраслей. Индивидуальные инвесторы, напротив, должны бы действовать снизу вверх, т. е. в поисках недооцененных акций заниматься перебором большого числа доступных акций, уделяя минимальное внимание учету общих факторов. На самом деле, однако, многие очень крупные организации используют при инвестировании подход снизу вверх, а многие частные инвесторы, располагающие весьма скромными ресурсами, двигаются сверху вниз.

Отсюда следует, что аналитик ценных бумаг должен рассчитывать на разные типы аудиторий. Управляющие портфелем (портфельные менеджеры), использующие подход сверху вниз, будут искать у него подтверждения, что они опираются на одинаковые предположения, а менеджер, двигающийся снизу вверх, будет более заинтересован в информации о конкретных компаниях. Пользователи аналитических записок будут очень отличаться друг от друга, но это не должно влиять на дисциплину анализа или на ход исследований. Оценки должны учитывать все характеристики компании и ее бизнеса, чтобы выявить пригодность ее ценных бумаг для определенного портфеля.

Инвестирование как профессия

Инвестирование, подобно медицине, праву и экономике, находится между наукой и искусством. Некоторые аспекты инвестирования имеют источником научные подходы. Более того, использование научных методов поощряется созданием компьютерных банков данных и совершенствованием техники количественного анализа. Но корпорации — это деловые предприятия, подвластные всем причудам, на которые богаты люди, и действующие в очень динамичной и конкурентной среде. Многие из них участвуют одновременно в конкуренции на внутренних и внешних рынках. В результате число переменных, с которыми приходится иметь дело аналитику ценных бумаг, оказывается почти бесконечным, а главным в решениях об инвестициях остается интуитивное суждение.

Очень сомнительно, что когда-либо инвестирование станет наукой. Но при этом благодаря обучению, исследованиям и накоплению опыта инвестирование превратилось в профессию. Здесь профессия обозначает структурированный, последовательный и упорядоченный процесс, не связанный, впрочем, жесткостью концепций или методов. Такой процесс минимизирует воздействие эмоций, когда рынок пребывает на пике подъема или в низшей точке спада. Иными словами, инвестирование должно осуществляться системным образом. Поскольку инвестиционная среда крайне динамична, для инвестора не может существовать единственного или постоянного решения относительно отдельной ценной бумаги или портфеля. Богатства и рыночные оценки отдельных компаний и даже целых отраслей могут меняться заметно и порой очень быстро. Поэтому для постоянного владения покупаются только самые необычные ценные бумаги. Вспомните: по показателям роста и прибыльности производство стали было одной из ведущих отраслей в США. Но в период с 1982 по 1986 г. сумма совокупных убытков восьми крупных интегрированных производителей стали в США превысила 14 млрд дол.

Многие вспомнят и о том, что некогда алюминиевая промышленность была одним из фаворитов рынка. В 1960 г. акции компании Alcoa шли по цене, более чем в 40 раз превышавшей величину чистой после-налоговой прибыли на акцию (earnings per share, EPS), в 1979 г. — в 3,7 раза, а в начале 1985 г., когда величина EPS составляла 3,85 дол., — в 8,1 раза.

Довольно недавно акции компании Coleco Industries (производитель плавательных бассейнов, игрушек, кукол и бытовой электроники) выросли от 3 в 1979 г. до 65 в 1983 г., когда серия выпускаемых ею кукол стала невероятно модной. В 1985 г. акции Coleco упали ниже 10. Отдельные ценные бумаги, которые сегодня являются крайне привлекательными, в некоем будущем станут столь же непривлекательными.

Сравнительный отбор

Для сравнительного отбора альтернативных инвестиционных возможностей нужна оценка ценных бумаг, чтобы можно было в любое время сопоставить их привлекательность с точки зрения доходности и риска. Для этого следует использовать только последовательные аналитические процедуры, а прогнозы будущих состояний отраслей и компаний должны опираться на внутренне согласованные прогнозы будущей динамики экономики и рынков капитала. Если для покупки выбраны акции Dow Chemical, они должны быть более привлекательными, чем акции компаний Union Carbide, Hercules, Monsanto или другие акции с сопоставимыми инвестиционными характеристиками. В силу этого изолированный анализ и оценка отдельных ценных бумаг есть занятие непрактичное и бесплодное. Нельзя разумно оценить ценную бумагу, если не сравнивать ее с другими ценными бумагами или с общим инвестиционным климатом.

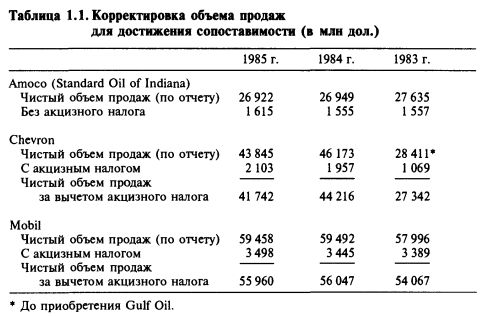

Последовательность и сопоставимость настолько важны, что заслуживают статуса двойной цели аналитика ценных бумаг. Последовательность предполагает единообразие и сопоставимость показателей отдельной компании во времени, а сопоставимость требует единообразия при расчете показателей для различных компаний. Инвестор, не владеющий последовательными и сопоставимыми данными, не может здраво судить о завышенности или заниженности цен. Например, компания Amoco Corporation (бывшая Standard Oil of Indiana) не включает акцизные налоги в показатель «выручка от продаж и иных операций», а компании Mobil и Chevron — включают. Данные из таблицы 1.1 свидетельствуют, что для сопоставления этих трех компаний необходимо учитывать этот факт.

Для Amoco в 1985 г. акцизный налог составлял 6% от чистых продаж, для Chevron — 5% и для Mobil — 6,3%. Речь идет о показателе, который достаточно существенно влияет на сопоставимость расходов и доходов Amoco и двух других компаний. Более того, поскольку в 1983—1985 гг. величина акцизного налога в процентах к объему продаж была для трех компаний разной, она отразилась бы и на оценке относительного падения продаж в каждой компании.

Принятие решений об инвестициях

Инвестиционные решения можно рассматривать как единый процесс, в котором особую роль играет анализ ценных бумаг. Для управления портфелем, чему посвящены почти все другие учебники, нужно последовательно применять анализ экономики, рынков капитала и секторов для определения целей и измерения эффективности. Роль анализа ценных бумаг в процессе принятия инвестиционных решений заключается в выделении недооцененных или умеренно оцененных ценных бумаг, которые почти наверняка принесут желаемый результат.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")