|

Довольно популярен метод выделения секторов рынка, при котором подбирают в группы акции, в прошлом имевших одинаковую совокупную доходность.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Используя этот метод, корпорация SEI делит акции на четыре группы (гомогенные группы акций) по сходству прежних показателей совокупной доходности. Точнее говоря, SEI с помощью регрессионного анализа устраняет влияние рынка на акции и группирует их по сходству остаточной доходности. Группы формируются таким образом, что средний коэффициент корреляции между показателями остаточной доходности для любых двух акций из одной группы оказывается большим, а корреляция между двумя любыми акциями из двух разных групп мала.

Первой обратилась к формированию групп компания A. G. Becker, Inc., которая провела статистический анализ месячных показателей совокупной доходности отдельных акций за период 114 месяцев — с 31 декабря 1961 г. по 30 июня 1972 г. Прежде чем вычислять коэффициенты корреляции между акциями, из месячного показателя доходности каждого выпуска был вычтен эффект рынка (S&P 500). Для формирования групп использовался кластерный анализ. Сформированные группы по характеристикам совокупной доходности получили названия: группы роста, стабильные и циклические.

Чтобы гарантировать сохранение общих характеристик доходности, кластерный анализ повторяется каждые шесть месяцев и состав групп периодически обновляется. Результатом повторного анализа стало существенное изменение системы в целом.

В июне 1981 г. была выделена и добавлена еще одна, четвертая группа — «энергия». После этого был проведен анализ начиная с данных за 1972 г., чтобы сформировать группу и выявить характеристики доходности.

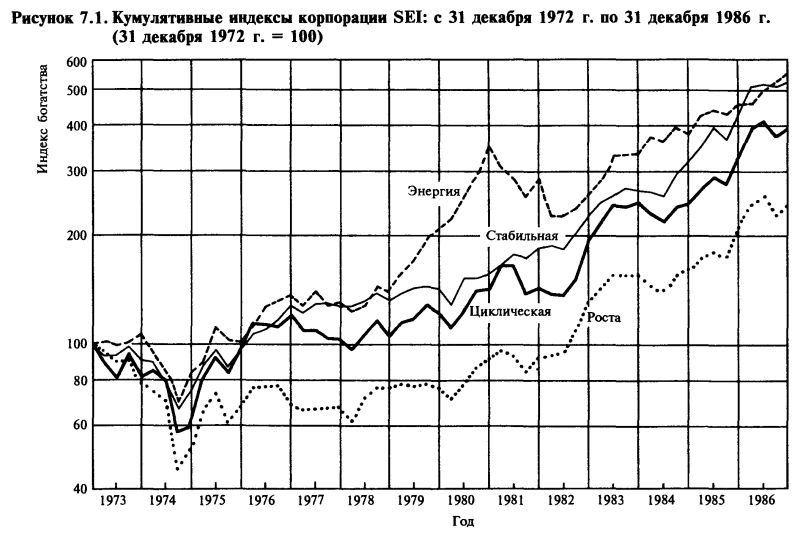

По данным с 31 декабря 1972 г., для каждой из четырех гомогенных групп были рассчитаны кумулятивные индексы совокупной доходности следующим образом: для каждой из четырех групп значение индекса в исходный момент было принято равным 100, а затем каждый месяц значение индекса за предыдущий месяц умножалось на 1 плюс процентное изменение совокупной доходности за текущий месяц, измеряемое показателем взвешенной рыночной капитализации.

На рисунке 7.1 графики взвешенных по цене компаний индексов показывают, что с 31 декабря 1972 г. по 31 декабря 1986 г. кумулятивная совокупная доходность группы «энергия» была самой большой, за ней, в порядке очередности, следуют группы стабильная, циклическая и высокого роста. Меньшая эффективность группы высокого роста отчасти объясняется выбором начальной даты расчетов. Значительное повышение стоимости группы роста в 1970—1972 гг. не было зафиксировано. Индекс начинается с циклического пика 1972 г.

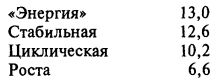

Рисунок 7.1 показывает, что, если судить по индексам кумулятивного роста, группы «энергия» и стабильная за 14 лет выросли в цене более чем в 5 раз (составив 555 и 528% соответственно). Это существенно больше, чем рост индекса для циклической группы (390%) и группы роста (244%). Последняя сильно отстала от всех групп и достигла уровня начального 1973 г. только в конце 1982 г. За весь период рассчитанная по формуле сложных процентов годовая доходность для четырех групп была следующей (в %):

Поскольку разрыв между значениями индексов обусловлен случайным выбором начальной (и конечной) даты, его не следует истолковывать как показатель относительной ценности групп акций в определенные моменты времени.

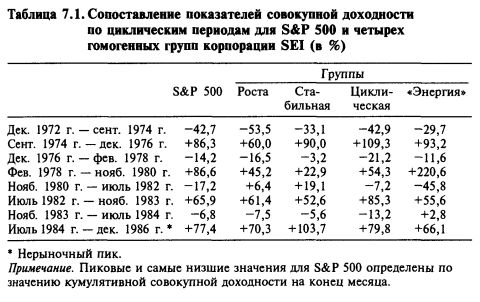

В таблице 7.1 сопоставлены значения показателей совокупной доходности по четырем гомогенным группам и для компаний S&P 500. Таблица полезна тем, что показатели доходности измеряются в промежутках между пиковыми и самыми низкими значениями.

|

, качественная аналитика и обучение.")