|

Ниже показано, как профессиональный инвестор составил десятилетний прогноз на период до 1988 г. для показателей дохода, доли дивидендов в прибыли и ставки капитализации для S&P 400. Данный пример делает понятным, каким образом этот прогноз опирается на прогнозы величины ВНП, темпа инфляции и прибыльности корпораций. Через пять лет тот же автор оценил точность сделанных прогнозов.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Использованная для прогноза модель оценки акций базируется на следующих показателях:

• текущий дивидендный доход (дивиденд на акцию/цена акции);

• ожидаемая скорость роста дивидендов;

• ожидаемая величина совокупной доходности акций, которая обеспечивает адекватную премию за риск относительно доходности до погашения по долгосрочным облигациям.

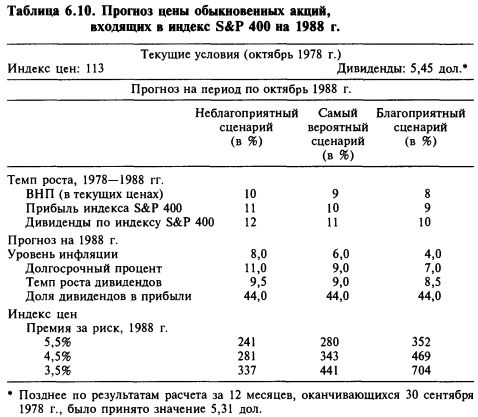

В таблице 6.10 приведены результаты расчетов по этой модели.

Ниже мы описываем ход построения прогнозов, результаты которых приведены в таблице 6.10, действительное развитие с 1978 по 1983 г. и обозначаем ситуации, когда потребовалась корректировка прогноза.

Темпы роста, 1978—1988 гг.

• ВНП в текущих ценах. Оценка наиболее вероятного показателя темпов роста — 9% в год была получена суммированием оценки роста реального ВНП (в постоянных ценах) — 3% и темпа инфляции — 6%. С 1978 по 1983 г. темп роста реального ВНП составил только 1,3%. Но поскольку среднегодовой темп инфляции составил в этот период 7,4%, номинальный ВНП увеличивался в среднем на 8,8% в год, что близко к самой вероятной оценке для периода 1978—1988 гг. — 9%. Имея эти данные за прошедшие пять лет прогнозируемого периода, автор счел возможным сохранить оценку роста реального ВНП в 3%.

• Прибыль компаний S&P 400. Поскольку руководство корпораций сумело приспособиться к условиям инфляции, было решено, что прибыль корпораций, выраженная в процентах к ВНП, возрастет. Поэтому было сделано предсказание, что прибыль компаний S&P 400 будет ежегодно возрастать на 10%. Действительная скорость роста прибыли в 1978—1983 гг. составила 2,4%. Автор не предугадал суровость спада 1981—1982 гг.

• Дивиденды компаний S&P 400. Прогноз скорости роста дивидендов на 11% в год, то есть выше, чем для прибыли, основывался на ожидании, что возрастет доля дивидендов в прибыли. На самом деле в 1978—1983 гг. величина дивидендов увеличивалась ежегодно на 6,6%. Еще раз отметим, что не было предугадано, что спад 1981—1982 гг. окажется столь сильным и продолжительным. Прогноз на 1983—1988 гг. был пересмотрен в сторону сокращения — с 11 до 9%.

Прогноз экономических показателей на 1988 г.

• Инфляция. Предполагалось, что скорость инфляции снизится и составит 6—7%. Это предположение исходило из ощущения, что инфляция стала совершенно неотложной проблемой и что политический климат уже созрел для нужных решений. Хотя в 1978—1983 гг. действительный средний показатель инфляции составил 7,4%, предполагалось, что в период 1983—1988 гг. инфляция будет колебаться в интервале от 5 до 7%.

• Ставка долгосрочного процента. Предположив, что реальный рост экономики составит 3% в год, было принято с учетом прогноза темпа инфляции, что процент по долгосрочным облигациям будет от 7 до 11, а наиболее вероятным значением будет 9. По состоянию на 15 октября 1983 г. доходность промышленных облигаций с рейтингом Аа на вторичном рынке составляла 12,1%. Ожидалось, что ставка процента вернется к более нормальным значениям, поэтому наиболее вероятная ставка процента была увеличена только на 1% (с 9 до 10).

• Темп роста дивидендов. Предполагалось, что в 1988 г. величина этого показателя будет 8,5—9,5%, а наиболее вероятным значением являлось 9%. По результатам пересмотра в 1983 г. эти оценки остались неизменными.

• Доля дивидендов в прибыли. Было выбрано единственное значение показателя — 44%. Это значение было получено после повышения существовавшего на момент прогноза более низкого значения. В 1978—1983 гг. действительное значение доли дивидендов в прибыли составило 45%. В 1983 г. соответственно прогнозное значение этого показателя на 1988 г. было увеличено на 1% — до 46%.

• Премия за риск. Ожидалось, что премия за риск составит накидку в 3,5—5,5% (наиболее вероятное значение — 4,5%) к доходности облигаций S&P. Прогноз величины премии за риск на 1988 г. учитывал оценки следующих пяти факторов: 1) конечный спрос в экономике станет более стабильным; 2) в результате большего использования долга в структуре капитала корпораций и роста процента по долгу возрастет степень использования кредитов (увеличится финансовый рычаг); 3) вырастет доля обыкновенных акций, принадлежащих институциональным инвесторам, что повысит диверсификацию и приведет к снижению рисков; 4) налоги на прирост капитала и на обычный доход от инвестиций станут менее благоприятными; 5) изменится структура ожидаемых доходов по акциям — снизится доход в форме дивидендов и вырастет доход от роста курса. Исходя из этих соображений, было решено, что величина премии составит от 4 до 4,5%. В 1983 г. был сделан вывод, что прогноз премии за риск от 1978 г. был верно направлен (меньше, чем для периода 1926—1976 гг.), но для периода 1983—1988 гг. более пригодна оценка от 3 до 3,5%. Главной причиной такого решения было ожидание ускорения инфляции, что всегда ведет к повышению рискованности вложений в облигации и в силу этого к уменьшению разницы в доходах (премии за риск) по акциям и облигациям.

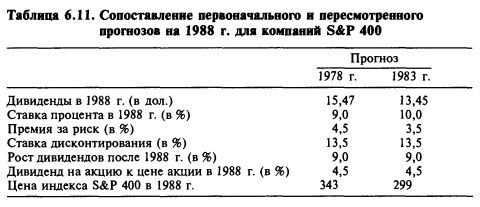

В таблице 6.11 сопоставлены наиболее вероятные прогнозируемые значения для компаний S&P 400 по прогнозам 1978 и 1983 гг.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")