|

Изучением оценки варрантов аналитики занимались многие годы и выработали ряд простых и полезных правил.

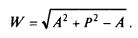

Формула Джигуэре. Простейшую формулу оценки варрантов предложил Гуинемер Джигуэре:

где Р — цена акции, А — цена исполнения варранта W.

В нашем примере с компанией Intel вычисления по этой формуле дают следующий результат:

Характерна низкая величина стоимости находящегося вне денег варранта — только 48% от рыночной цены 6 дол. Через семь недель рыночного подъема вычисления дают другой результат:

8,21 дол. — это уже почти 75% от рыночной цены варранта 11 дол. В общем случае оценка с помощью параболы Джигуэре дает очень низкие значения стоимости варрантов, которые редко встречаются на рынке.

Формула Кассова. Столь же простую, но более эффективную формулу оценки предложил Шин Т. Кассов. При использовании тех же обозначений она выглядит так:

Для нашего примера с компанией Intel результат будет таким:

Поскольку эта формула предполагает только среднюю изменчивость, а коэффициент бета для компании Intel равен 1,45 (то есть изменчивость на 45% выше, чем для индекса S&P 500), этот метод дает заниженную оценку стоимости варранта (6). Через семь недель та же формула дает значение 13,98 дол., что означает, что предпочтительнее покупать не акции, а варранты.

Формула Шелтона. Джон П. Шелтон предложил формулу, учитывающую срок до исполнения, дивиденды по акциям, на которые выставлен варрант, и их котировки на фондовом рынке. Расчеты по его формуле дают две следующие оценки — 8,25 и 13,25 дол. (для рыночных цен 6 и 11).

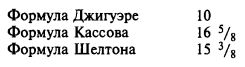

Диапазон значений. Представляет интерес сопоставление оценок по разным формулам для случая, когда варрант в деньгах, то есть когда А = Р:

Эти приблизительные оценки не учитывают дохода, который принесет исполнение варрантов. 5,9 млн варрантов представляют 5% от размещенных на рынке 117 млн акций и в случае их исполнения капитал инвесторов увеличился бы на 18,5% к концу 1986 г.

|

, качественная аналитика и обучение.")