|

Роль активов в частном бизнесе

Фактор активов имеет первостепенное значение при оценке большинства частных предприятий. Зачастую у частных собственников просто нет лучшего измерителя стоимости предприятия, чем балансовая стоимость его активов. Поэтому частные собственники, как правило, начинают и заканчивают именно этим показателем и все корректировки тогда сводятся к приплюсовыванию консервативно оцененной репутации.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Котируемые на бирже обыкновенные акции

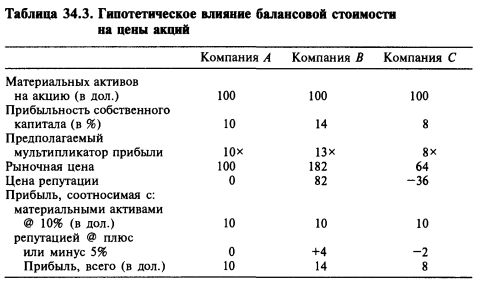

Эта процедура не соблюдается при оценке котируемых на бирже обыкновенных акций. Но на основе изучения действительного поведения акций на рынке можно сделать вывод о взаимосвязи оценки материальных активов и репутации. Основные коэффициенты прямо противоположны тем, которые используют в случае частных предприятий. Так и должно было быть, если исходить из правдоподобного предположения, что величина рыночного мультипликатора для обыкновенных акций изменяется более или менее пропорционально проценту прибыльности на собственный капитал, иными словами: акции с высокими значениями доходности на собственный капитал имеют более высокое значение отношения цены акции к прибыли на акцию. Соответствующие выкладки приведены в таблице 34.3, которая основана на ряде сильно упрощенных предположений.

Таблица 34.3 отражает происходящее на рынке, на котором 10-процентная прибыль достаточна для того, чтобы акции продавались по их балансовой стоимости. Более высокая прибыль получает от рынка премию — надбавку за репутацию, то есть рыночная цена отражает нематериальные активы, не показываемые в составе материального собственного капитала. Наиболее существенным фактором является отрицательная репутация (отношение потенциальных инвесторов, а не потенциальных потребителей продукции предприятия), создаваемая низкой прибыльностью компании С. Иными словами, компании с низкой доходностью на вложенный капитал обычно продаются со скидкой от стоимости активов.

Прибыльность или будущий рост. Читатель может возразить, что выведение величины мультипликатора исключительно из уровня прибыльности собственного капитала противоречит нашим же повторяющимся утверждениям, что величина мультипликаторов фондового рынка определяется прежде всего ожидаемыми темпами будущего роста. Но это только видимость противоречия, поскольку обычно высокая прибыльность и хорошие перспективы роста проявляются одновременно.

Активы как отрицательный фактор стоимости. Вычисления в таблице 34.3 вызывают и более серьезное возражение, поскольку, чем больше активов, тем они меньше стоят, то есть некоторым образом часть активов обращается в пассивы (обязательства). Ведь если бы компания С имела не 100 дол. собственных средств на акцию, а 57 дол., значит, ее прибыль на собственный капитал была бы 14%, а не 8%, а потому и мультипликатор был бы как у компании В — 13 х, и цена за акцию 104 дол., а не 64 дол. Означает ли это, что дополнительные 43 дол. активов на акцию компании С и В самом деле действуют как отрицательный фактор или виртуальный пассив с ценой не менее чем 40 дол.? А если так, то разве компания С не может уценить свои активы и росчерком пера существенно повысить свою прибыльность и, к радости своих акционеров, добавить 47% к цене своих акций?

Идея, пожалуй, очень заманчивая, но по большей части не практичная. Вряд ли можно такими явно наглыми финансовыми финтами одурачить аналитика ценных бумаг. К тому же, как мы уже говорили, для оценки прибыльности нужно использовать не только доходность собственного капитала, но и показатели доходности реализации.

Первое публичное размещение акций малых компаний. Хотя теория порицает рынок за игнорирование стоимости активов, аналитик может быть в этом смысле «рыночником», если будет при этом различать ситуации, в которых стоимость активов играет известную роль в установлении рыночной цены. Пример — котировка впервые появившихся на рынке обыкновенных акций малых компаний, особенно из высокотехнологичных отраслей. Здесь разница между методами оценки частных предприятий и методами оценки фондового рынка порождает наиболее явные и угрожающие результаты.

В далеком прошлом различие между акциями, пригодными для фондового рынка, и неуместными на нем определялось исключительно размерами предприятия. Никогда не было проблемой найти среди миллионов малых предприятий изрядное число фирм, отличавшихся в предыдущие несколько лет высокими темпами роста и значительной прибыльностью собственного капитала. Такие благоприятные характеристики легче достижимы для малых компаний с суммой активов, скажем, до 1 млн дол., чем для больших корпораций с громадными активами. Ответственные инвестиционные банки не допускали малые компании на фондовые рынки именно из-за специфических рисков, создаваемых их размером. С 1960-х годов поток малых компаний начал просто захлестывать рынок. Большинству из них высокая доходность капитала и значительные темпы роста (обычно только за несколько последних лет) позволяли предлагать свои акции по цене, в несколько раз превышавшей сумму чистых активов, а итоговая рыночная цена оказывалась еще выше этого уровня.

Приобретение такого рода акций по ценам, в несколько раз превышающим их балансовую стоимость, неизбежно создает большой риск для покупателей в целом, и эти риски непосредственно связаны с их активами. Когда в прошлом случались периоды массового предложения таких акций — всегда на гребне рынка «быков» обязательным результатом бывало то, что цены на большую часть этих новых акций падали ниже их балансовой стоимости. Спустя еще какое-то время их признавали непригодными для публичного рынка в силу недостаточности размера фирм, и кончалось тем, что их кто-либо скупал по дешевке. Это означало, что сначала Уолл-стрит оценивал их более щедро, чем позволительно для частной компании, а потом оценка менялась на противоположную и они оценивались много ниже, чем с позиций частного собственника.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")