|

В главе 19 мы рассказали о технике вычисления величины чистой стоимости активов на акцию и ряда других показателей в расчете на акцию. В главе 34 мы рассматриваем значение таких вычислений для оценки и отбора обыкновенных акций.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Новое внимание к стоимости активов

В 1962 г. мы заявляли: «Главный факт тот, что, не считая ограниченного сектора рынка акций, фондовый рынок практически игнорирует стоимость активов». С тех пор ситуация несколько переменилась. Волна слияний и поглощений привлекла внимание к вопросу о стоимости активов, особенно в тех случаях, когда часть активов может быть распродана. Внимание аналитиков к активам корпораций побуждает также к использованию показателей доходности всего капитала компании и доходности собственного капитала. Наконец, появился новый показатель роста прибыли — рост нераспределенной прибыли, кратный доходности собственных средств. Это достижение аналитиков также способствовало росту внимания к анализу активов. Для иллюстрации представим, что на дивиденды уходит 40% прибыли, а значит, норма нераспределенной (реинвестируемой) прибыли равна 60%, и при этом доходность собственных средств равна 20%. Темп прироста стоимости балансовых активов составляет 12% (0,60 х 0,20 = 0,12). Если доходность собственных средств останется на уровне 20%, прибыль также будет расти на 12% в год.

Всегда осознавалось значение стоимости активов для таких отраслей, как коммунальное хозяйство, финансовые компании, деревоперерабатывающая промышленность, горнорудная, нефтяная и газовая. Эти отрасли кратко рассматриваются в конце этой главы.

Иллюстративные данные

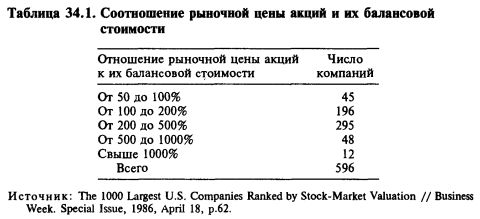

Мы убеждены, что при анализе промышленных предприятий следует большее внимание уделять отношению рыночной цены акций к их балансовой стоимости. Соответствующие данные для 596 крупных промышленных компаний США приведены в таблице 34.1. На 21 марта 1987 г. почти для 60% этих компаний отношение рыночной цены акций к их балансовой стоимости превышало 200%, а для 10% — даже 500%.

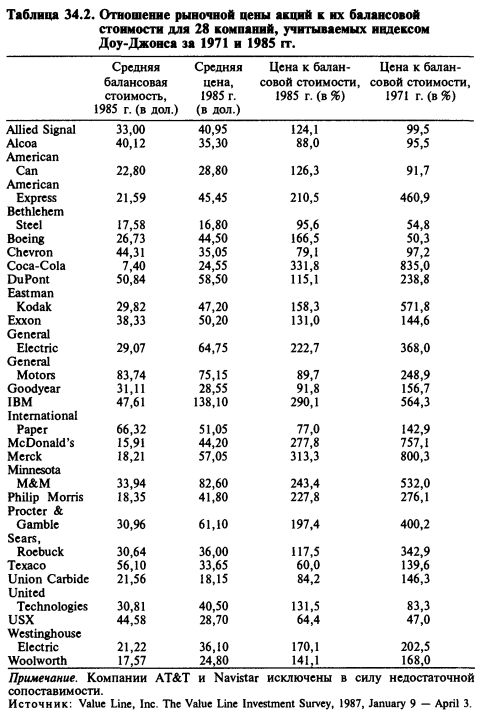

В таблице 34.2 сопоставлены среднегодовые цены акций и их балансовые оценки для 28 из 30 компаний, учитываемых индексом Доу-Джонса за 1971 и 1985 гг. Из приведенных в таблице данных следует, что величина отношения рыночной цены акций к их балансовой стоимости очень различна для довольно сопоставимых крупных компаний.

|

|

В 1971 г. величина этого отношения для компании Coca-Cola (835%) была почти в 18 раз больше, чем для USX (бывшая U.S. Steel) (47%). В 1985 г. разрыв заметно сузился и величина коэффициента для компании Coca-Cola (332%) была в 5,5 раза больше, чем для компании Texaco (60%). Средняя величина отношения цены рыночной акций к их балансовой стоимости для 28 компаний уменьшилась от 290% в 1971 до 164% в 1985 г.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")