|

Мы считаем оптимальной структуру капитала компании В, то есть наличие умеренного финансового рычага. Теперь обратимся к анализу структуры капитала и значения мультипликаторов прибыли для электростанций и ряда других отраслей, чтобы оценить реалистичность наших предпочтений.

Электрические компании

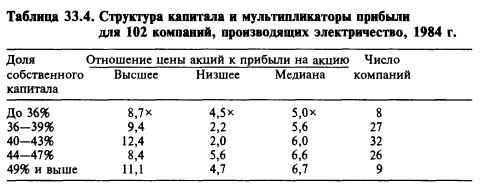

При всех возможных различиях производители электричества достаточно однородны и дают возможность анализировать взаимосвязь структуры капитала и величины мультипликаторов. В таблице 33.4 представлены суммарные данные для 102 электрических компаний за 1984 г.

У большинства компаний доля собственного капитала в структуре капитала составляет от 36 до 47%. Если для оценки величины мультипликатора в этой группе взять медиану отношения цены акций к прибыли на акцию, то при изменении доли акционерного капитала в структуре капитала от 45,5 до 37,5% (середина группового интервала) значение медианы сокращается только на единицу — от 6,6 до 5,6 раза. Это подтверждает уже высказанное нами предположение, что в случае компаний с консервативной структурой капитала корректировки величины мультипликатора пропорционально доле долга должны быть минимальными, если они вообще нужны.

Отраслевые данные

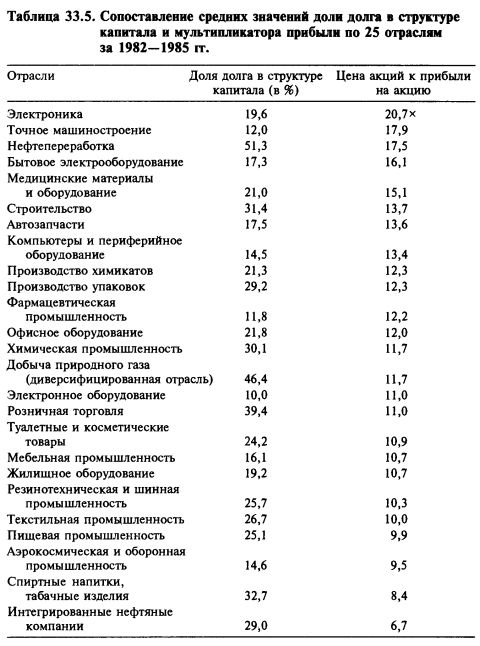

В таблице 33.5 представлены данные о среднем проценте долгосрочного долга в структуре капитала и средние значения коэффициента цена акций к прибыли на акцию за 1982—1985 гг. для 25 основных отраслей промышленности США7. (При расчете доли долга учитывался только отраженный в балансе долгосрочный долг и не учитывались краткосрочные кредиты и внебалансовое финансирование.) Отрасли проранжированы по величине отношения цены акций к прибыли на акцию. Два факта бросаются в глаза. Во-первых, не существует выраженной зависимости между структурой капитала и величиной мультипликатора. Во-вторых, долгосрочный долг используется компаниями очень умеренно: только в трех случаях он составил более 35% в структуре капитала. Для пяти отраслей уровень долга был меньше 15%. В среднем для 25 отраслей доля долга в структуре капитала составила 24,3%.

Если для вычисления доли долга мы взяли бы не балансовую стоимость капитала, а рыночную стоимость размещенных акций, для большинства компаний доля долга оказалась бы более низкой. Например, если счесть индекс S&P 400 представительным для крупных промышленных компаний США, для них в 1982—1985 гг. среднее отношение рыночной цены акций к их балансовой стоимости равнялось 143%. Соответственно, вычисленная выше средняя доля долга в структуре капитала 24,3% сократилась бы до 17%. Отсюда можно сделать вывод, что при оценке собственного капитала по рыночной цене у многих больших компаний — примерно у 75%, доля долга в структуре капитала меньше 20%.

На основании этих данных мы делаем вывод, что в большинстве случаев величина доли долга не оказывает заметного влияния на мультипликатор прибыли, поскольку для большинства отраслей доля долга очень невелика, и структура капитала подавляющего большинства компаний попадает в довольно узкий диапазон, соответствующий нынешним финансовым условиям этой отрасли. Разница между крайними значениями финансового рычага не столь велика, чтобы оказать заметное влияние на величину мультипликатора. И даже незначительное влияние оказывается перекрытым гораздо более действенным фактором — ожидаемыми темпами роста.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")