|

Способность платить дивиденды и способность получать прибыль

Доход покупателя обыкновенных акций складывается из суммы дивидендов за время владения плюс (или минус) курсовая разница. Если акцию не продают, то есть ею владеют бесконечно долго, ее стоимость равна текущей стоимости дисконтированного потока дивидендных выплат. При таком подходе стоимость — это функция способности компании выплачивать дивиденды.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Долгосрочным фактором, определяющим способность компании выплачивать дивиденды, обычно считают ее будущие прибыли. Эта связь между прибылью и дивидендами позволяет рассматривать стоимость акций как функцию будущей способности получать прибыль. Результатом этого факта стал спор об относительном вкладе прибыли и дивидендов в значение стоимости. Другим результатом стало возникновение двух основных типов моделей оценки: модели дисконтирования дивидендов (МДД) и модели капитализации прибыли (отношение цена/прибыль). Для нас эти две оценки — будущей способности платить дивиденды и способности получать прибыль — просто неразличимы. Поскольку источником дивидендов является прибыль, а показатель доли дивидендов в прибыли (1 — коэффициент нераспределенной прибыли) подлежит учету при прогнозе роста прибыли, оценка и прогнозирование способности корпорации выплачивать дивиденды должны быть составной частью тщательного и подробного изучения способности корпорации получать прибыль. Поэтому может быть использована любая из двух основных моделей. Аналитик ценных бумаг должен составлять прогнозы как прибыли, так и дивидендов, даже если организация использует для оценки акций только модель дисконтирования дивидендов.

Дивиденды и доля дивидендов в прибыли

Обсуждение дивидендной политики корпораций образует одновременно исходную точку и перспективу рассмотрения дивидендов и доли дивидендов в прибыли с позиций инвестора.

Дивидендная политика корпораций

Инвесторы никогда не рассчитывали, что корпорации будут отдавать им всю образующуюся прибыль. Считается, что акционерам на пользу разумная корпоративная политика, в соответствии с которой они удерживают часть прибыли ради следующих целей: 1) для усиления ликвидности и структуры капитала, то есть для повышения значения отношения текущих активов к текущим пассивам или собственного капитала к долгу; 2) для модернизации и повышения эффективности производства; 3) для расширения производства и освоения новой продукции; 4) для создания запасов на «черный день» и для поддержания уровня дивидендов в малоприбыльные годы. Этот разнородный перечень не содержит ключа для ответа на вопрос — какую часть прибыли стоит придерживать и не отдавать акционерам.

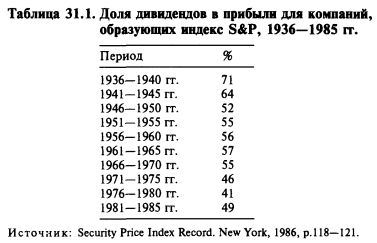

В таблице 31.1 приведены данные о динамике доли дивидендов в прибыли за 50 лет, с 1936 по 1985 г. В 1936—1945 гг. примерно 1/3 прибыли удерживалась корпорациями, а 2/3 выплачивалось на дивиденды. Примерно таким же это соотношение было до кризисных 1930-х годов. (За период 1871—1930 гг. средняя доля дивидендов в прибыли составляла 64%.) В 1946—1970 гг. в результате потребности корпораций в деньгах для финансирования расширения и под давлением инфляции доля дивидендов в прибыли сократилась до 50—60%. В результате ускорения инфляции в 1970-х годах эта доля снизилась до 40—50%. Под влиянием инфляции действительная величина прибыли — с точки зрения поддержания производственных возможностей — оказалась завышенной. Совершенно ясно, что традиционная доля дивидендов в прибыли — 66% — перестала быть нормой и стандартом, и что под давлением инфляции сегодняшняя норма стала существенно ниже.

Довод в пользу щедрых дивидендов

Прежде чем рассматривать доводы в пользу того, что быстрорастущим удачливым компания выгодно отдавать на дивиденды как можно меньшую часть прибыли, рассмотрим причины, по которым инвесторы заинтересованы в щедрых дивидендах. Эта заинтересованность есть нечто большее, чем естественная радость от обильных дивидендов, и большее, чем резонное соображение, что корпорации ради того и существуют — зарабатывать прибыль и выплачивать владельцам соответствующие дивиденды. Демонстрация корпорацией способности выплачивать дивиденды является важным фактором. Более того, инвесторы знают, что чем больше доля дивидендов в суммарном доходе от вложений в акции (а изменчивость величины дивидендов намного меньше, чем изменчивость котировки акций), тем выше стабильность цен на акции. Чем выше эта стабильность, тем, при прочих равных, выше оценит рынок способность этой корпорации получать прибыль. Аналитик ценных бумаг должен наблюдать за склонностями инвесторов, которые проявляются в реакциях рынка, понимая при этом, что если предпочтения инвесторов иррациональны, это скажется в неадекватных ценах, что, в свою очередь, открывает замечательные возможности для инвестирования.

Нераспределенная прибыль не всегда бывает доступна. Длительный опыт научил инвесторов с подозрительностью относиться к обещаниям благ, которые должны воспоследовать из реинвестирования нераспределенной прибыли. Во многих случаях накопление нераспределенной прибыли не дает ни соответствующего прироста прибыли и дивидендов, ни возобновления дивидендов на прежнем уровне. Этот важный момент можно проиллюстрировать примерами из практики сталелитейных компаний и компаний из аэрокосмической и оборонной промышленности. Пример 1: Armco Inc. Отсутствие взаимосвязи между нераспределенной прибылью и последующими дивидендами хорошо иллюстрируют данные по занимающей пятое место в отрасли крупнейшей сталелитейной компании за период с 1962 по 1981 г. (в млрд дол.):

В течение более 20 лет доля дивидендов в прибыли составляла в среднем 42,7%, и на конец 1981 г. сумма нераспределенной прибыли составила 1,862 млрд дол. Но в результате убытков, возникших в III и IV кварталах 1982 г., дивиденды были уменьшены от 45% (от суммы прибыли) до 30%. В 1983 и 1984 гг. компания была убыточна и дивиденды продолжали урезаться, пока в III квартале 1984 г. выплата дивидендов не была прекращена.

Пример 2: Fairchild Industries, Inc. В течение 14 лет, с 1970 по 1983 г., компания Fairchild накопила на каждую акцию нераспределенной прибыли на 18,74 дол., а выплатила в качестве дивидендов на акцию 4,88 дол., то есть 26% от суммы прибыли. Сумма накопленной нераспределенной прибыли выросла от 14 млн дол. до 194 млн дол. С III квартала 1984 г. по II квартал 1985 г. компания несла убытки. В III квартале 1985 г. дивиденды были сокращены с 20 центов на акцию — уровень, который поддерживался с I квартала 1981 г., до 5 центов.

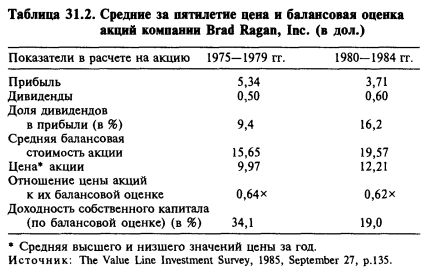

Нераспределенная прибыль, не отраженная в рыночной цене акций. Тот факт, что нераспределенная прибыль может не найти полного отражения в цене акций, могут проиллюстрировать данные по компании Brad Ragan (см. табл. 31.2). В оба пятилетних периода уровень дивидендных выплат был чрезвычайно низок. Низкая доля дивидендов в прибыли в 1980—1984 гг. сделала возможным накопление нераспределенной прибыли и повышение величины средней стоимости балансовых активов на акцию с 15,65 дол. в первом пятилетии до 19,57 дол. во втором пятилетии. Однако средняя цена акций за период 1980—1984 гг. составила только 12,21 дол., или 62% от балансовой стоимости акций. На каждый доллар нераспределенной прибыли инвестор получил только 0,57 дол.3. Совершенно понятно, что при таком рыночном окружении рыночная цена отразила далеко не всю сумму накопленной нераспределенной прибыли. Более того, способность бизнеса получать прибыль стала меньше, чем прежде.

Нераспределенная прибыль — это всегда риск. Нераспределенная прибыль эквивалентна преимущественным правам на покупку акций, принадлежащих всем акционерам. Еще вопрос, насколько эта форма привлечения акционерного капитала отвечает интересам акционеров. Следует помнить, что выплаченные по дивидендам деньги — это нечто определенное, тогда как нераспределенная прибыль — это риск. Если главной целью накопления нераспределенной прибыли является оборона, тогда стимулом накопления прибыли является конкурентное давление, а не свободный выбор, нацеленный на увеличение способности получать прибыль. Такого рода нераспределенная прибыль отражает давление таких факторов, как недостаточность амортизационных отчислений и устаревание основного капитала, а значит, эти средства не являются прибылью со строго экономической точки зрения. Их накапливают, чтобы предотвратить ухудшение конкурентного положения компании.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")