|

Понижательная тенденция цен и установка аналитика

Когда, как в случае с акциями компании С, выражена тенденция падения прибыли на акцию, аналитик должен отнестись к этому со всей серьезностью. Он не должен предполагать, что кривая должна повернуть вверх, и не должен брать в качестве нормальной величины будущей прибыли среднюю прибыль за прошлые годы, поскольку эта средняя намного выше текущей величины прибыли. В равной мере следует воздерживаться и от такого рода поспешных выводов:

• перспективы компании безнадежны;

• ее прибыли, несомненно, иссякнут полностью;

• ее акции больше ничего не стоят.

И в этом случае изучение качественных аспектов положения компании должно дать ответ на вопрос — может ли при некоторой цене, относительно низкой, конечно, этот выпуск акций быть привлекательным вложением денег, несмотря на понижательную тенденцию. Здесь мы в очередной раз отождествляем подходы аналитика и разумного бизнесмена, оценивающего положительные и отрицательные достоинства некоего частного предприятия.

Должна наличествовать определенная способность получать прибыль.

Подход аналитика должен быть таким же, как у менеджера, оценивающего возможность присоединения другой компании. При этом менеджер будет иметь прямой контроль над активами и пассивами, а значит, будет в состоянии перестроить компанию для максимизации ее стоимости. В этом отношении аналитик вполне беспомощен и целиком зависит от способности будущего руководства прекратить спад и организовать подъем компании. Имея в виду эту оговорку, первым должен быть вопрос о жизнеспособности компании. Если уже начались убытки, этот вопрос становится главным. Прежде всего, нужно выяснить — идет ли речь о временных убытках, с которыми вскоре будет покончено. Чтобы компания получила право на место в инвестиционном портфеле, она должна быть в состоянии получать прибыль, то есть у нее должны существовать прибыльные подразделения, которые могут быть отделены от остальной компании и при этом остаться прибыльными. Если этого нет, то все это чистая спекуляция, которую можно оценивать только по наитию.

После обслуживания долга доход остается положительным. Вторым аспектом выживаемости компании является вопрос о достаточности доходов для того, чтобы погасить по крайней мере ближайшие обязательства перед кредиторами, расплатиться по краткосрочным долговым обязательствам, выплатить проценты, арендные платежи и т.п. Следует тщательно проанализировать защитные оговорки кредитных и облигационных соглашений, чтобы выявить возможность банкротства.

Основа для изменения тенденций — активы. Когда выяснено, что компания будет жить, главным становится следующий вопрос: «Наличествуют ли элементы, позволяющие переломить тенденции падения?» В качестве таких элементов часто оказываются сильные позиции по текущим активам, ценные здания и оборудование, которые можно продать, резервы ЛИФО, скрытые активы, такие, к примеру, как избыточные накопления пенсионного фонда, и пр. Важно выявить, какие подразделения компании имеют такого рода активы, поскольку прежде всего именно малоприбыльные или убыточные подразделения нужно исследовать с точки зрения возможности ликвидировать активы для погашения долга, реинвестирования в другие направления деятельности и т.п.

Нужно найти причины спада. Очень важно составить перечень причин, отвечающих за упадок компании. Здесь нужно ответить на следующие вопросы:

• Продолжают ли действовать эти факторы или события?

• Когда их действие прекратится?

• Можно ли их контролировать?

Обычно в результате такого исследования аналитик выясняет, что риски слишком велики, и что нужно избегать вложений в падающую компанию. В небольшом числе случаев аналитик приходит к выводу, что со временем почти все недостатки компании могут быть устранены. Может быть, просто руководство заснуло и плохо управляет в принципе здоровым и прибыльным бизнесом. Компания может оказаться сильной и обильной активами, и ей просто нужно избавиться от ряда убыточных подразделений, а в остальных наладить контроль над расходами. Если при покупке акций можно быть уверенным, что определенная способность получать прибыль налицо, что цена невысока и что в течение срока, когда инвестор будет ждать перелома и начала подъема, будут выплачиваться приемлемые дивиденды, тогда есть немалый смысл в инвестировании. Так же как обожатели акций роста рискуют быть разочарованными величиной дивиденда и будущим курсом, хорошо выбранная компания с посредственной статистикой прибыли имеет потенциал существенного повышения курса и дивидендов. Наличие в портфеле диверсифицированной группы таких акций может немало способствовать росту его эффективности — лишь бы инвестор был достаточно терпелив и не требовал немедленного вознаграждения.

Дефицит — не количественная характеристика, а качественная

Когда компания сообщает о дефиците годового бюджета, его обычно выражают в сумме долларов на акцию или относительно процентных обязательств. Например, в 1983 г. компания Armco Steel после уплаты налогов имела убытки в размере 672,5 млн дол., или 10,27 дол. на акцию. О компании говорили, что она «заработала» дефицит в 3,6 раза больший, чем ее проценты по долгосрочному долгу. Сами по себе такие числа не поддаются истолкованию и их роль в формировании средних или трендов внушает серьезные сомнения.

Представим себе, что в последний год компания X потеряла 5 дол. на обыкновенную акцию, а компания Y — 1 дол. Оба выпуска продаются по 25 дол. Значит ли это, что акции компании X лучше, чем акции компании Y? Очевидно, нет, потому что в противном случае пришлось бы признать, что чем больше акций было размещено на рынке, тем ценнее каждая акция. Если бы компания Y выпустила вдвое больше акций, на каждую пришлось бы потерь в размере 3,50 дол. и можно было бы считать, что каждая из них стоит больше, чем старая. То же относится к процентам по долгу. Предположим, что компании X и Y потеряли по 1 млн дол., и что компания X эмитировала 5-процентных облигаций на 4 млн дол., а компания Y — на 10 млн дол. Компания X заработала дефицит, в пять раз превышающий проценты по долгу, а компания Y — вдвое. Из всего этого никак не следует, что облигации компании X менее надежны, чем облигации компании Y. Ведь если бы это так и было, это означало бы, что чем меньше выпущено облигаций, тем хуже их положение — вывод совершенно абсурдный.

В общем, средняя величина прошлой прибыли непременно включает как прибыли, так и убытки, но предсказательная ценность средних, включающих убытки, меньше, чем в других случаях. Здесь дело в том, что чем больше разброс значений, отраженных в величине средней, тем случайнее последняя.

Интуиция

Если нет свидетельств обратного, мы принимаем данные статистики как базу для суждения о будущем, но аналитик обязан искать любые знаки того, что это не так. Здесь следует различать между виденьем или интуицией и обычным здравым смыслом. Способность предчувствовать будущее безмерно ценна, но аналитик не может полагаться на эту способность. (Имея такую способность, можно было бы прожить и без анализа.) От аналитика можно ожидать только умеренной способности предвидения, опирающегося на логику и опыт. Нельзя требовать от аналитика способности предвидеть такие события, как создание нефтяного картеля ОПЕК, рост исламского фундаментализма, возникновение войны между Ираном и Ираком, и многих других, так сильно влиявших на динамику цен на нефть. Точно так же нельзя рассчитывать, что аналитик сможет задолго предсказать значительные сдвиги в составе рабочей силы, причиной которых стал массовый приход женщин на рынок труда, или что он сможет предсказывать изменения валютных курсов, оказывающих такое сильное влияние на торговые балансы народов. Конечно, когда события дают себя почувствовать, аналитик должен их учитывать и экстраполировать их возможное влияние. Короче говоря, аналитик — не пророк.

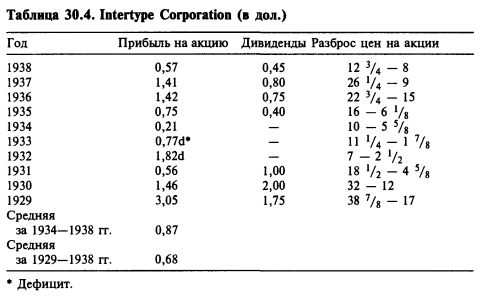

Компания Intertype Corporation — незначительные прибыли

Приведенные ниже примеры (из 3-го и 4-го изданий этой книги) воспроизведены здесь, чтобы продемонстрировать возможность точной оценки обыкновенных акций, которая была сделана в момент инвестирования и, следовательно, с известным риском.

Пример. С марта по июль 1939 г. акции компании Intertype Corporation продавались по 8 дол. за штуку. Эта старая прочная компания была одним из лидеров в сравнительно небольшой отрасли (производство линотипов для типографий). В то время прибыли ее были крайне незавидны, и незаметно было никаких особых причин для оптимистических расчетов на будущее. Балансовый отчет, впрочем, внушал уважение, поскольку показывал, что на акцию приходится почти на 20 дол. чистых текущих активов. В таблице 30.4 приведена статистика прибыли, дивидендов и цен на акции за десять лет.

Из-за сильной изменчивости прибыли на акцию и отсутствия тенденции роста большинство аналитиков сочли бы эту статистику непривлекательной, но главным был вопрос — можно ли рассчитывать, что компания останется на плаву и сумеет поддерживать такой же уровень при любых обстоятельствах. Сама характеристика отрасли, видное положение компании в отрасли и сильная финансовая основа явно свидетельствовали — да, а отсюда вывод, что, купив акции по 8 дол., очень мало шансов впасть в убытки, но очень многое за то, что при благоприятных условиях цена акций удвоится. (За десятилетие 1928—1939 гг. было пять лет, когда цена акций была в 2—4 раза выше, чем в 1939 г.)

В этом рассуждении нет точного прогноза будущих тенденций. Это просто общий вывод, что компания будет работать как и прежде. Уолл-стрит склонен сомневаться, что такого рода логика применима к компании с такими нестабильными финансовыми показателями, и предпочитает считать, что такой вывод есть дело столь же трудное и рискованное, как и решение, что «растущая компания» продолжит расти. Мы-то считаем, что наш способ рассуждения о перспективах компании Intertype имеет два явных преимущества перед обычным способом оценки, который в то время (в 1939 г.) предпочитал акции компании Coca-Cola по 142 дол. (в 24 раза больше, чем тогдашний показатель прибыли на акцию, и в 35 раз больше, чем величина активов на акцию) и только потому, что более 15 лет подряд ее прибыль неуклонно росла.

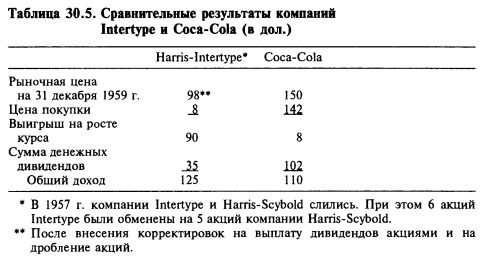

Последствия

В 4-м издании этой книги было показано, что выбор компании Intertype был удачен. Сравнительные результаты приведены в таблице 30.5. При этом предполагается, что:

1) акции Intertype были куплены по 8 дол., a Coca-Cola — по 142 дол.;

2) учтены операции по дроблению акций и выплаты дивидендов акциями;

3) оба выпуска были проданы по цене закрытия на 31 декабря 1959 г.

За 20 лет 8 дол., вложенные в компанию Intertype, принесли доход по 19,9% в год (по формуле сложных процентов), а вложение в акции Coca-Cola — только 4,1%. Более вероятен другой сценарий, по которому акции компании Intertype были бы проданы в 1946 г., когда их цена поднялась в 4 раза. Продажа их по средней для 1946 г. цене обеспечила бы годовой доход в размере 29,2%.

|

, качественная аналитика и обучение.")