|

Способность получать прибыль

Два подхода

В теории инвестиций концепция способности получать прибыль занимает определенное и важное место. Она объединяет динамику прибыли в прошлые годы с разумным расчетом на то, что если не случится ничего сверх обычного, прошлое повторится в будущем. Этот показатель может быть измерен либо величиной прибыли на обыкновенную акцию; либо отношением прибыли к собственному капиталу. Для взаимопроверки аналитику стоит использовать оба измерения. При использовании показателя прибыли на собственный капитал сначала рассчитывают доход на полный капитал, что является лучшим показателем эффективности, а затем из него получают величину дохода на собственный капитал. Такой подход гарантирует, что будут учтены изменения в структуре капитала и в цене привлечения старшего долга.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Статистика достаточно длительная, чтобы сгладить колебания

Но чем ни измеряй прибыль, глубина статистических рядов должна быть достаточной. Это важно по двум причинам: во-первых, значение показателя за один год менее убедительно и типично, чем за ряд лет, а во-вторых, результаты за достаточно длительный период — в виде средних показателей или трендовых линий — нейтрализуют искажающие влияние делового и отраслевого циклов.

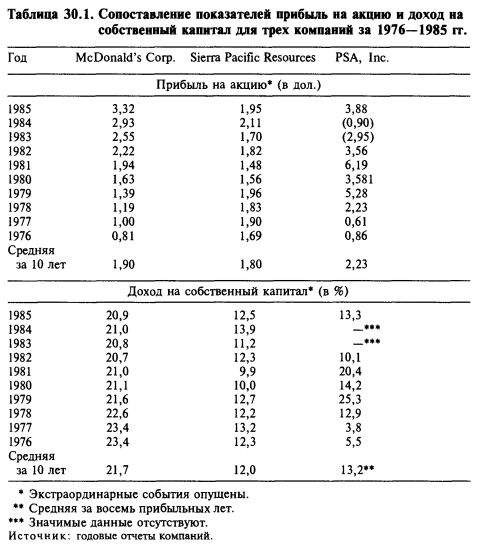

Доход на полный, или собственный, капитал. По нашему мнению, при анализе доходности всегда следует использовать средние за период, хотя при анализе прибыли на акцию это может оказаться и неуместным. При использовании средних аналитик должен различать между простой арифметической средней для набора несвязанных значений и «нормальной» или «модальной» средней, связанной с определенной тенденцией движения. Различие между двумя измерителями способности получать прибыль проиллюстрировано на трех примерах в таблице 30.1.

Способность получать прибыль: PSA Inc. В случае PSA, Inc., которая управляет Юго-западной тихоокеанской авиалинией, в отдельные годы отклонения значений прибыли на акцию от средней настолько велики и хаотичны, что среднее значение за 10 лет практически не помогает аналитику прогнозировать будущий уровень прибыли. Однажды за 10 лет компания умудрилась заработать 2,23 дол. на акцию — точное значение средней за 10 лет, но в остальные девять лет значения показателя больше чем на 50% отклонялись от средней. Что касается показателя дохода на собственный капитал, только два года значения этого показателя были близки к среднему, все остальные были довольно разбросанными, а потому доход на собственный капитал, если оценивать последний по балансовой стоимости активов на акцию, не помогает в оценке способности получать прибыль. Понятно, что в такого рода случаях аналитик должен обратиться к детальному методу прогнозирования объемов производства и цен, чтобы вычислить величину доходов и расходов и получить оценку прибыли. Но даже в этом случае результат будет представлять собой оценку прибыли за отдельный год, а не оценку нормальной способности получать прибыль. Для спекулятивных компаний характерно, что почти невозможно оценить величину нормальной способности получать прибыль.

Способность получать прибыль: Sierra Pacific Resources. В отличие от компании PSA значения показателя прибыли на акции у Sierra Pacific отличаются высокой кучностью: они достаточно близки к значению средней за 10 лет — 1,80 дол. Такая особенность динамики обычно крайне благоприятна для прогнозирования прибыли, но и здесь возможны ошибки. Есть много примеров корпораций коммунального хозяйства, достаточно похожих на компанию Sierra Pacific, которые в силу регулирования тарифов, роста издержек на строительство, закрытия предприятий и под влиянием всяких других обстоятельств демонстрируют сильные отклонения от нормальной способности получать прибыль — обычно в сторону понижения. Заметьте, что в случае компании Sierra Pacific величина среднего дохода на собственный капитал также обещает надежность прогнозирования величины нормальной способности получать прибыль.

Способность получать прибыль: McDonald's Corp. Эта компания представляет собой интересный пример того, как показатель средней прибыли на акцию может создавать неверное представление о способности получать прибыль. В середине рассматриваемого нами 10-летнего периода прибыль компании McDonald's составляла примерно 1,90 дол. на акцию (то есть была равна средней за 10 лет), но в начале и в конце периода значения показателя очень сильно отличались от среднего значения. Прибыль компании постоянно росла и аналитик будет склонен использовать не среднюю, а значения за последние годы периода. А учитывая стабильность роста прибыли, легко обосновать, что лучшей оценкой способности приносить прибыль являются показатели последних лет.

Но в данном случае для оценки способности приносить прибыль, похоже, куда лучше использовать показатель дохода на собственный капитал. Вообще-то значение этого показателя все время очень близко к среднему за 10 лет, но легко видеть небольшую тенденцию к уменьшению дохода на собственный капитал. В начале периода он был чуть больше 23%, а в последние годы — чуть меньше 21%. Если определять способность приносить прибыль по величине дохода на собственный капитал, аналитик, учитывая тенденцию изменений этого показателя и среднюю величину акционерного капитала на 1986 г., может умножить 20,6% на балансовую стоимость активов на акцию 18,50 дол. и получить оценку величины прибыли — 3,79 дол. Эту величину можно рассматривать либо как оценку прибыли на акцию за 1986 г., либо как точечную оценку нормальной способности получать прибыль на середину 1986 г. Интересно, что компания Value Line в своем обзоре от 4 июля 1986 г. оценила прибыль на акцию за 1986 г. в 3,80 дол. Мы надеемся, что пример с McDonald's не наведет читателя на ложную идею, что в реальном мире можно таким простым способом вычислять оценку способности получать прибыль. Даже имея дело с такой прекрасной растущей компанией, как McDonald's, нужно для прогнозирования прибыли учесть ее финансовую историю и все внешние действующие факторы. Крайне редко бывает так, что по итогам рассмотрения аналитику не приходится обращаться к корректировкам. В большинстве случаев корректировки отчетных показателей необходимы.

|

, качественная аналитика и обучение.")