|

Способность получать прибыль и прогноз прибыли

Для оценки способности получать прибыль на какую-то дату, скажем, через пять лет, нужно выполнить следующие действия:

1) составить экономический прогноз;

2) оценить прибыль для S&P 500 или другого широкого индекса;

3) составить прогноз прибыли для сектора и отрасли;

4) дать прогноз прибыли для компании.

Длительность любого из прогнозов не может быть короче, чем интересующая нас дата, на которую мы определяем прибыль компании.

Проверка правдоподобности прогнозов

Очень поучительно сопоставить сумму прогнозных значений прибыли по отдельным компаниям с совокупной оценкой, скажем, для индекса S&P 500. Большие инвестиционные компании используют такие сопоставления, чтобы держать своих аналитиков в узде, поскольку первоначально оценка индекса дает, например, рост прибыли на 5%, а сумма оценок для отдельных компаний дает 15% роста прибыли. Этот разрыв отражает честолюбивые надежды аналитиков, усиленные вечным оптимизмом директоров компаний. Агрегированные отраслевые показатели можно использовать, чтобы напомнить аналитикам, что не могут все отраслевые компании в следующем году увеличить свою долю рынка, и что не могут они все показать результаты выше средних.

Макро- и микропрогноз

Число учитываемых при прогнозе переменных и постоянное изменение роли каждой не позволяют выработать определенную и рациональную технику успешного прогнозирования финансового развития. Чтобы объяснить серию успешных прогнозов, приходится ссылаться на превосходную способность выделять и оценивать ключевые факторы, определяющие уровень прибыльности. При этом всякий прогноз по необходимости начинается с анализа прошлых результатов. Относительная ценность и значение такого анализа зависят от того, в какой степени можно рассчитывать на продолжение в будущем выявившихся в прошлом тенденций. В общем, чем шире анализируемый сегмент экономики, тем большей постепенностью отличаются изменения и тем инерционнее и устойчивее прошлые тенденции. Поэтому прогноз валового национального продукта — основного показателя национального производства оказывается более близким к действительности чаще, чем прогноз доходности обыкновенных акций в целом, а последний обычно бывает точнее, чем прогноз для отрасли или сектора экономики и, наконец, наименее точны прогнозы для отдельной компании.

Прогноз ВНП и прибыли корпораций

Чтобы прогноз уровня ВНП мог быть использован аналитиком ценных бумаг, он должен быть достаточно детализирован. Например, входящий в состав валовых частных вложений в домашнее хозяйство показатель расходов на строительство жилищ должен быть дополнен статистикой о начале строительства отдельных и многоквартирных домов, об источниках и суммах средств по закладным, о процентных ставках по закладным, о средней стоимости жилищ, о расходах и о затратах труда. Если этих данных не будет, аналитику придется тратить время на их получение, вместо того чтобы заниматься анализом компаний.

Экономические прогнозы обычно включают прогноз прибыли корпораций, который частично отражается в показателе вклада корпораций в чистый внутренний продукт. Этот показатель не включает заработанную за рубежом часть прибыли корпораций, которая должна быть найдена отдельно.

Существует тесная связь между корпоративной прибылью, отражаемой в прогнозах ВНП, и совокупной прибылью широкого индекса публичных компаний, такого, как индекс промышленных корпораций S&P 400. Но есть несколько технических причин, препятствующих простому вычислению прибыльности индекса посредством умножения прибыли корпораций на некий коэффициент, а именно:

• частые изменения состава корпораций, входящих в индекс;

• операции слияния, поглощения и рекапитализации компаний;

• продажа акций с целью разводнения акционерного капитала или ради обратного результата;

• в индексе не находят отражения малые компании;

• при прогнозе прибыли корпораций в рамках прогноза ВНП активно используют идеи налогового и экономического учета.

Один из подходов к прогнозированию прибыли для рыночного индекса рассмотрен в главе 6, но возможны и многие другие походы.

Экономист или аналитик способны дезагрегировать прогноз прибыли рыночного индекса, но это приносит мало пользы. Аналитику намного проще дать самостоятельный прогноз прибыли для компании и отрасли. Чтобы достичь более правдивого соотношения прогнозных оценок аналитика и более широких прогнозов по индексу, нужно рабочее взаимодействие между аналитиками из разных рабочих команд.

Прогноз прибыли на акцию

Прогнозные оценки прибыли для большинства обыкновенных акций, естественно, как-то соотносятся с темпами роста народного хозяйства в целом и, в частности, с совокупной величиной прибыли на все обыкновенные акции. Но ни один формально-механический подход не дает настолько надежных результатов, чтобы их можно было использовать при принятии инвестиционных решений. Любой механический подход должен подпираться солидным знанием факторов, определяющих величину прибыли в компании, иначе работа аналитика окажется бесплодной. Обсуждением этих факторов мы займемся ниже.

Механические оценки

Каждый прогноз отчасти механистичен, потому что он всегда базируется на результатах статистического анализа прошлых показателей — на средних, показателях изменчивости и трендах (тенденциях). Для краткосрочного прогноза часто используют простое пролонгирование прошлых темпов роста на будущее. Насколько хорош такой подход? Чтобы оценить его полезность, применим его к акциям, входящим в индекс Dow-Jones.

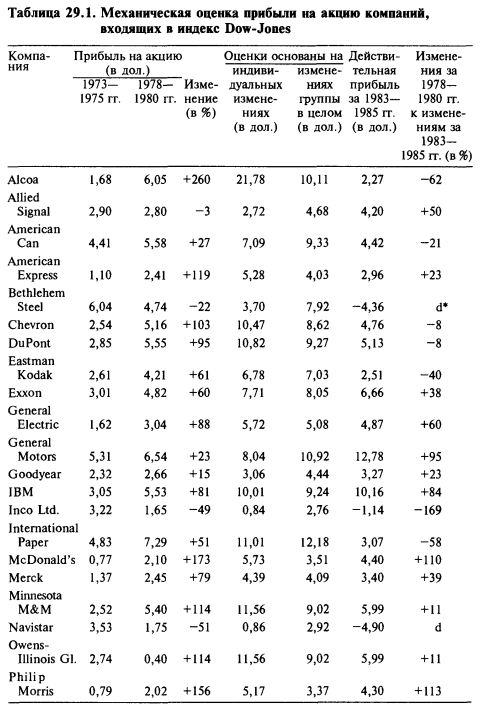

Сначала в таблице 29.1 показаны для каждой акции процентные изменения прибыли между средними значениями за 1973—1975 гг. и 1978—1980 гг. (Лучше брать данные не за один год, а средние за трехлетний период, потому что так мы устраняем влияние редких событий.) Затем в таблице показан прогноз прибыли на акцию на 1983—1985 гг., рассчитанный исходя из предположения, что темпы роста будут такими же, как в первое пятилетие. Более того, мы рассчитали еще более наивный прогноз, исходя из предположения, что каждый выпуск акций будет расти с той же скоростью 67%, что и весь индекс в предыдущий период — от 1973—1975 гг. до 1978—1980 гг.

Наконец, показаны данные о действительной величине прибыли на акцию за 1983—1985 гг. и процентное изменение относительно уровня 1978-1980 гг.

Напрашиваются несколько выводов. Во-первых, ни один из использованных здесь методов прогноза не дает достаточно точных оценок прибыли на акцию за 1983—1985 гг. Мы продемонстрировали практическую непригодность простой экстраполяции для прогнозирования прибыли. Если в жизни и есть что-то вполне определенное, так это то, что будущее станет во многих отношениях не таким, как прошлое. Вероятность того, что разные изменения будут взаимно уравновешиваться, ничтожна, особенно когда нас интересует микроуровень (компания или отрасль). Во-вторых, в большинстве случаев прогноз, исходящий из темпов группового роста 67%, был точнее, чем исходящий из прошлых темпов роста отдельных компаний. Здесь проявляется влияние общехозяйственных закономерностей на конкретные акции. Ни одна компания не свободна от влияния того, что происходит с ценами, заработной платой, уровнем безработицы, налогами, процентом и прочим в масштабе всего народного хозяйства.

Сопоставление динамики компаний отрасли показывает, что анализ отраслевых перспектив мог бы помочь в оценке потенциального развития отдельных компаний. Сталелитейная промышленность была неприбыльной, и обе компании — Bethlehem Steel и U.S. Steel — несли убытки наравне со всей отраслью. Электромашиностроение было на подъеме, и у обеих компаний — General Electric и Westinghouse Electric — прибыль на акцию была выше среднего. Основные химические компании переживали трудные времена. На компании Union Carbide неблагоприятная ситуация отразилась в полной мере, но диверсифицированные компании Eastman Kodak и Allies Signal показали неплохую прибыль.

Доминирующие компании управляют своей судьбой

Несколько компаний, господствующих в своих отраслях, оказались в состоянии управлять изменениями прибыли. Примерами являются IBM, McDonald's и Philip Morris. Чтобы прогноз прибыли для компании был достаточно точным, необходим анализ будущего по крайней мере на трех уровнях — народного хозяйства в целом, отрасли или сектора и конкретной компании. Но даже здесь аналитику следует рассчитывать скорее на относительный, чем на абсолютный успех.

Громадные усилия направлены на предсказание величины прибыли в следующем квартале или в следующем году. Это внимание к отчетной прибыли, а не к общей способности компании получать прибыль может стать источником заблуждений. Аналитику выгодно то, что рынок реагирует на публикацию данных об отчетной прибыли вместо того, чтобы обращать внимание на факторы, определяющие инвестиционную стоимость и другие долгосрочные факторы.

Еще две проверки достоверности прогнозов прибыли

Теперь проанализируем два других метода прогнозирования прибыли. Первый составляет основу оценки разных акций фондовым рынком. Допустимо предположение, что чем выше значение рыночного мультипликатора текущей прибыли на акцию, тем оптимистичней представления о будущем росте. Второй метод прогнозирования прибыли используют крупные инвестиционные организации, осуществляющие анализ потенциала отдельных компаний.

Отношение «цена/прибыль» как неявный прогноз

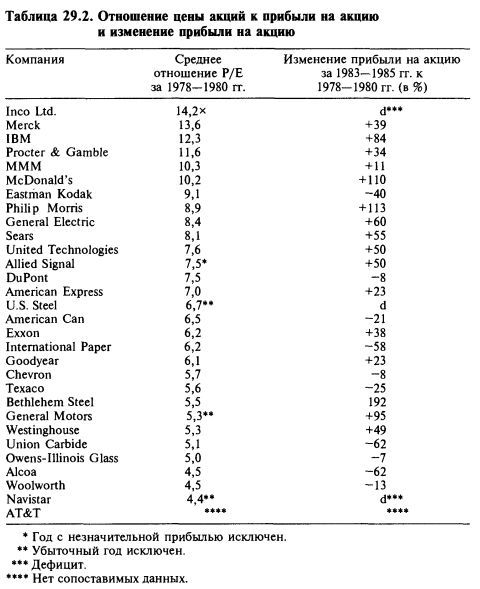

В таблице 29.2 опять приведены компании, входящие в индекс Dow-Jones, но на этот раз в порядке убывания средней величины отношения «цена/прибыль» за 1978—1980 гг. В таблице также приведены данные о действительном процентном изменении прибыли на акцию между 1983—1985 гг. и 1978—1980 гг. Отношение «цена/прибыль» есть ожидание будущего роста, но корреляция между рыночными ожиданиями и действительным ростом за этот пятилетний период хоть и положительна, но незначительна. 10 акций с самыми большими значениями коэффициента «цена/прибыль» показали положительный рост прибыли в 8 случаях и ее падение в двух случаях; из шести акций с самыми высокими темпами роста пять входили в эту десятку. Из 10 акций с наименьшими значениями коэффициента только два выпуска показали прирост дохода, а четыре выпуска входили в группу из шести акций, показавших самое большое снижение дохода. Взаимосвязь наличествует, но аналитику это не дает никакой информации, которой уже не располагал бы рынок. Поскольку эти прогнозы уже нашли отражение в цене, которая определила величину отношения цены акции к прибыли на акцию, вряд ли можно рассчитывать, что рынок еще раз вознаградит инвестора за уже использованную информацию. Убытки и прибыли могут быть значительными только тогда, когда инвестор понимает ситуацию и действует не так, как рынок в целом.

Профессиональный аналитический прогноз

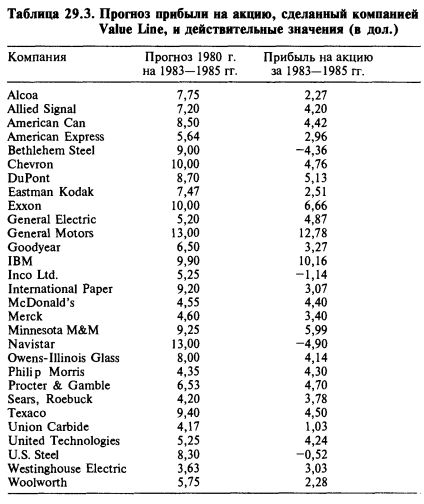

Прогнозы прибыли, осуществленные инвестиционными организациями, представлены в таблице 29.3. Сделанный в 1980 г. компанией Value Line прогноз прибыли на акцию за 1983—1985 гг. по 29 компаниям, входящим в индекс Dow-Jones, сопоставлен с действительными результатами. В 19 случаях прогнозные оценки отклонились от действительности более чем на 25%, что подтверждает: точная оценка абсолютного значения прибыли отдельной компании очень трудна.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")