|

Чтобы судить о достоинствах стоимостного анализа и оценки, нужно оценить практические результаты его использования. Как можно измерить практичность этого подхода? В последние годы много внимания уделялось измерению и вменению эффективности. Измерение определяет результаты работы портфеля, вменение — почему результаты оказались именно такими.

Для проверки удовлетворительности результатов стоимостного подхода могут быть использованы разные объективные методы. Например, в качестве «разумной покупной цены» можно взять цену, которая на 20% ниже центрального значения стоимости, то есть середины диапазона оценки внутренней стоимости. Верхнее значение диапазона — на 20% выше центрального значения, можно взять как значение «разумной продажной цены». Действительная цена должна достичь этого значения в обозримый период времени, скажем, в ближайшие четыре года. При нормальных условиях за четыре года центральное значение будет расти с той же скоростью, что и прибыльность. Акции, купленные с 20-процентной скидкой от величины внутренней стоимости и проданные с 20-процентной надбавкой к этой величине, принесут доход, превышающий 50-процентный рост курса. Инвестор получит также дивиденды и прибавку внутренней стоимости. Если предположить рост дивидендов на 4% в год, рост курса на 6% в год и 4 года выдержки в портфеле, годовой доход будет превышать 20%, что означает удвоение инвестированной суммы за 4 года.

Успех стоимостного подхода можно оценить по проценту акций, которые, будучи куплены со скидкой от центрального значения стоимости, были потом через четыре года проданы с надбавкой к этому значению. Результаты подлежат, разумеется, корректировке, чтобы устранить воздействие изменений общего уровня рынка. Избыточный доход по акциям, главным компонентом которого является цена, всегда измеряется по отношению к уровню рынка (S&P 500), и с поправкой на величину беты для акций.

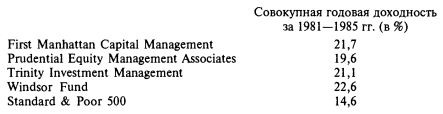

Сравнение результатов стоимостного подхода относительно S&P 500

Вот несколько примеров эффективности стоимостного подхода:

Вообще говоря, период 1981 — 1987 гг. был благоприятен для менеджеров, практиковавших стоимостной подход, но результаты были достигнуты при меньшем уровне общей изменчивости, измеряемой среднеквадратическим отклонением доходности.

Полезный показатель эффективности портфеля можно получить, сопоставив составленный аналитиком ранжированный список привлекательности акций с действительной доходностью этих акций в последующие 3—5 лет. В главе 2 приведен пример ранжирования на более короткий период (Value Line Timeliness Rankings), позволяющий определить наличие связи между рангом и последующим доходом инвесторов.

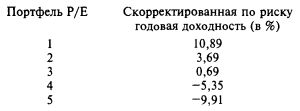

Ранжирование по коэффициенту «цена/прибыль»

В другом простом тесте в качестве главного критерия относительной стоимости используют коэффициент «цена/прибыль» (Р/Е). Предполагается, что акции, продаваемые при низких значениях коэффициента Р/Е, недооценены, в отличие от акций, продаваемых при высоких значениях этого коэффициента. Изучению этого вопроса были посвящены многие исследования. Одно из первых было проведено в 1960 г. Критики этих первых работ утверждали, что на результаты помимо коэффициента Р/Е влияют и другие факторы — малый размер фирм, риск и редкость операций перепродажи акций. В недавнем исследовании «была сделана попытка определить, действительно ли портфель акций с низкими значениями коэффициента Р/Е, сконструированный так, что все остальные факторы были под контролем, обеспечивает доходность выше средней». В соответствии со значением коэффициента Р/Е акции были разделены на пять групп (портфелей), так что в группу 1 попали акции с самым низким значением коэффициента Р/Е. Состав групп регулярно пересматривался в соответствии с поквартальными данными. Расчеты охватили 42 квартала, с начала 1970 г. по середину 1980 г. Были получены следующие результаты:

Исследование подтвердило предыдущие результаты и показало, что доходность акций с низким коэффициентом Р/Е выше, чем у акций с высоким значением этого коэффициента.

|

, качественная аналитика и обучение.")