|

Центральная тенденция цен

Мы уже говорили, что более удачным термином для этого аспекта цены компании считаем выражение центральная стоимость. У типичного выпуска инвестиционного класса всегда есть центральная ценовая тенденция, которая закономерно связана с нормальным уровнем и расчетом на рост доходов и дивидендов, а также со степенью риска, сопутствующего этим расчетам. Именно эта закономерная связь делает возможным выбор мультипликатора для прогноза доходов и ставки дисконтирования для прогноза дивидендов, а в итоге — для вычисления значения центральной (внутренней) стоимости. В сущности, внутренняя стоимость представляет собой центральную (или осевую) тенденцию цены. В рамках такого понимания действительное совпадение рыночной цены и более стабильной центральной тенденции цены не может не быть краткосрочным. Обычно они совпадают, когда растущая или падающая цена приближается к линии стоимости и пересекает ее.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Пример: совпадение цены и стоимости

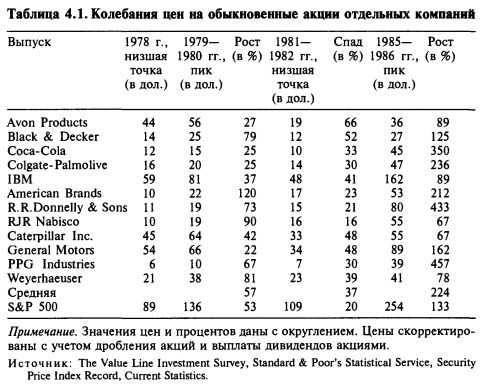

Поскольку внутренняя (центральная) стоимость акций изменяется постепенно, факты длительного несовпадения цены и стоимости можно установить посредством анализа динамики цен для 12 случайно выбранных компаний инвестиционного класса, различающихся темпами роста и степенью стабильности доходов.

В таблице 4.1 представлены данные о процентных изменениях цен для 12 компаний за период с 1978 по 1986 г. и для сравнения данные для группы компаний S&P 500. Заметьте, что для этих 12 компаний величина роста цен — от нижней точки спада в 1978 г. до пика в 1979—1980 гг. — весьма значительна. То же наблюдалось в случае падения цен до низшего уровня в 1981—1982 гг. и при росте до пиковых значений в 1985-1986 гг.

Спад, ускорение инфляции (в первые годы шестилетнего периода) и другие события существенно повлияли на перспективу получения доходов и на уровни капитализации многих компаний. Можно ли сделать вывод, что: 1) у представительной группы качественных американских компаний способность получать доход (или выплачивать дивиденды) дергается, как чертик на резинке, или что 2) уровень капитализации, нормальный для такой способности получать доход или выплачивать дивиденды, может изменяться пропорционально этим скачкам цен на акции? Ответ, конечно, отрицательный. Более того, даже в ситуации этих сравнительно коротких скачков рыночных цен случается, что рыночная цена успевает взять в вилку значение внутренней стоимости.

Характер поведения цен и выбор мультипликатора

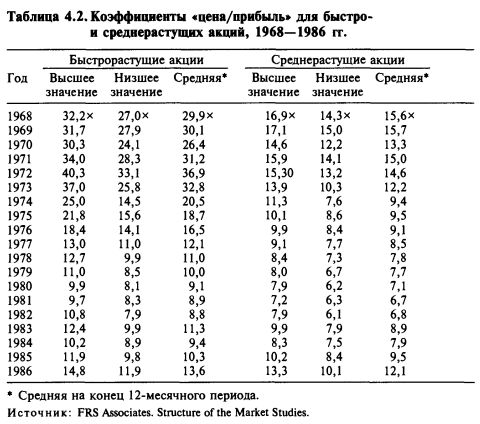

Еще один аспект поведения цен на обыкновенные акции требует комментария. Происходящий во времени дрейф от первоначального уровня рыночного мультипликатора для отдельных выпусков или для групп акций заставляет аналитика быть осторожным при использовании цен за прошлые периоды для прогнозирования будущего. В таблице 4.2, например, сопоставлены значения коэффициентов «цена/прибыль» (Р/Е) для быстро- и среднерастущих акций за 1968—1986 гг. Заметьте, что за шесть лет — с 1968 по 1973 г. — у быстрорастущих акций был высокий мультипликатор (отношение Р/Е). Для 1968—1969 гг. среднее значение его было 30х, а для 1971—1973 гг. еще выше — 33,6х. С 1970 по 1973 г. с ростом рынка значение коэффициента Р/Е поднялось от низшего значения, равного 24,1х, до пикового, равного 40,Зх в 1972 г. И вот резкий контраст: в 1971—1973 гг. составной коэффициент Р/Е для 15 среднерастущих инвестиционного класса компаний был ниже уровня 1968—1969 гг. (13,9х и 15,6х). Последовавшее затем сжатие рыночного мультипликатора, которое продолжалось до 1985 г., представляет собой беспрецедентный случай замедления роста, бывшего компонентом стоимости акций.

Если такого рода условия будут господствовать достаточно долго — два-три года или еще дольше, следует ли аналитику ценных бумаг, исходя из того, что переоценка уже произошла, увеличить мультипликатор, используемый для вычисления внутренней стоимости, для быстрорастущих акций и уменьшить его для среднерастущих? А если стоит, то на что ориентироваться при установлении новых значений мультипликатора?

Легко судить о прошлом. Повышение мультипликатора для быстрорастущих акций, по данным 1971—1973 гг., имело бы разрушительный эффект в 1974 г. Низшее значение коэффициента Р/Е в том году (14,5х) было на 64% ниже высшего значения коэффициента в 1972 г. (40,3 х). Представим себе обратную ситуацию: среднее значение мультипликатора для 15 быстрорастущих акций в 1978 г. было 11,0х, то есть коэффициент был на 67% ниже среднего значения для 1971—1973 гг. (30,0х). Что должен был делать аналитик? Один шаг понятен: нужно было тщательно проверить качество выпусков, чтобы убедиться, что фундаментальные факторы остались прежними. Если это так, аналитик должен спросить себя: может быть, рынок забрался слишком высоко? Чтобы завершить анализ: за 1978 г. коэффициент Р/Е для среднерастущих акций был равен 7,8х, или на 44% ниже уровня 1971—1973 гг. (13,9х). Затем нужно задать следующий вопрос: может быть, быстрорастущие акции недооценены относительно среднерастущих?

Посмотрим, что получилось бы, если бы аналитик и впрямь решил, что быстрорастущие недооценены. Покупка в 1978 г. 15 быстрорастущих акций по средней цене обеспечила бы средний рост рыночной цены к 1984 г. на 53%, а сходное вложение в 15 среднерастущих акций дало бы рост цены на 114%. Хотя в 1973—1978 гг. падение мультипликатора для быстрорастущих акций было очень значительным, рынок явно решил, что этого еще недостаточно.

Наши результаты подтверждаются независимым исследованием компаний с большой капитализацией роста за период 1973—1981 гг.: «Группа стала настолько популярна, что акции оказались переоцененными. К тому же казалось, что компании с медленным ростом доходов относительно больше выиграли от ускорения инфляции. Акции с большим ростом капитала росли существенно медленнее рынка в период между серединой 1973 г. и концом 1981 г.».

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")