|

Четыре активных стиля управления инвестированием могут в равной степени опираться на результаты анализа компании или отрасли. Но сейчас мы будем говорить о том, что уместнее обозначить не как стили, а как «базовые» подходы к отбору акций и времени операций.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Следующие подходы ставят перед аналитиком довольно разные задачи:

1) перекрестный подход;

2) подход с позиций предвидения:

а) краткосрочный отбор;

б) выбор акций роста;

3) ориентация на запас надежности:

а) стоимость при нижнем и среднем положении рынка;

б) оценка конкретных акций.

Перекрестный подход

Этот подход известен как пассивное управление. Выбор акций подчинен принципу диверсификации. Если взять такой индекс акций, как S&P 500, цель этого подхода в том, чтобы инвестор получал не меньше, чем крупнейшие корпорации США. При этом нет необходимости в анализе ценных бумаг.

Предвидение: краткосрочный отбор

Рекомендации Уолл-стрита и соответственно последующие операции инвесторов и спекулянтов слишком часто базируются на краткосрочных прогнозах. Речь идет не о вычислении реальной ценности, а об игре на относительной доходности. В соответствии с этим подходом акции с наибольшим моментом доходности за квартал (определяется физическим объемом торгов и вектором изменения цен) принесут наибольший доход, а когда темп роста доходности достигнет максимума, — время их продавать. Аналитики много работают над оценкой перспектив на ближайшие 6—12 месяцев, тщательно оценивают объем продаж, цены и издержки. Такое внимание к краткосрочному прогнозу оправдывают, как правило, ссылкой на утверждение, что на более длительные прогнозы нельзя полагаться.

При всей убедительности этого аргумента можно только пожалеть, что так много сил расходуется на эти прогнозы. Стоимость акций не зависит от их ожидаемой доходности в этом или следующем году. Она зависит от средней ожидаемой способности приносить прибыль и дивиденды, а также от общих перспектив более отдаленного будущего. Когда акции покупают в расчете на ближайшие перспективы, главная опасность в том, что в их цене, быть может, уже нашли отражение те преимущества или неблагоприятные обстоятельства, на которые рассчитывает покупатель. При этом во многих случаях не уделяется почти никакого внимания цене и тому возможному обстоятельству, что в ней уже отражены ожидания высокой доходности.

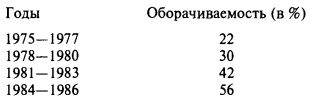

Ориентация на краткосрочность проявляется и в действиях некоторых профессиональных инвесторов. В 1986 г. коэффициент оборачиваемости акций на Нью-Йоркской фондовой бирже (объем проданных акций, деленный на среднее число котирующихся акций) был равен 64%, а в 1976 г. — 23%. О повышении этого коэффициента говорит динамика средних за трехлетние периоды:

О краткосрочности ориентации говорят также показатели оборачиваемости портфелей. Опрос 778 менеджеров денежного рынка, проведенный компанией CDA Investment Technologies, Inc., показал, что за четыре квартала 1986 г. у 141 крупной инвестиционной компании оборачиваемость портфеля акций за год превысила 100%. По данным другого обследования, в 1983 г. среднегодовая оборачиваемость портфелей пенсионных фондов составила 62%, а 10 годами ранее — только 21%. Очевидно, что период владения акциями существенно сократился, и одна из причин этого в том, что спонсоры пенсионных фондов стремятся оценивать работу менеджеров по их квартальной эффективности.

Прогнозирование: выбор акций роста

Отбор на основе ближайших перспектив можно критиковать за мимолетность и поверхностность критериев. Эта критика не затрагивает выбора, основанного на долговременных перспективах, на инвестиционной ценности акций. В прошлом ряд знаменитых компаний продемонстрировали намного большую, чем в среднем, способность к росту и прибыльности. Акции таких растущих компаний считали особенно пригодными для долгосрочного инвестирования.

Очевидно, что инвестор, который способен опознать растущую компанию, когда ее акции стоят еще не слишком дорого, обречен на длительный успех. Некоторые инвесторы обладают бесспорной способностью с поразительной точностью делать правильный выбор, и они хорошо заработали благодаря своей способности точно предвидеть. Доступен ли хотя бы отчасти такой успех массе внимательных и разумных инвесторов? Вопрос распадается на три части: 1) что такое «растущая» компания? 2) есть ли методы более или менее точного выявления таких компаний? 3) в какой степени уплаченная цена оправдана ожидаемым ростом?

Что такое «растущая» компания? Мы не знаем общепризнанного определения растущей компании. В данной книге мы будем считать, что это — компания, работающая на растущем рынке продукции или услуг, которая в предыдущие 5 или 10 лет росла ежегодно в среднем не менее чем на 12%, и, похоже, что так будет и дальше. Эта скорость роста на 60% больше, чем долгосрочный прогноз роста индекса S&P 500 (7,5%). Это правило о 12-процентном росте не относится к компаниям, пережившим спад (циклический или по другой причине) и теперь восстанавливающимся. Такие акции не входят в наше определение акций роста; это, скорее, пример того, как цена акций сближается с их инвестиционной ценностью или стоимостью.

Существуют ли методы выявления таких компаний? Наш природный энтузиазм по поводу отличной статистики и поразительно благоприятных отраслевых перспектив несколько умеряется трезвым размышлением. Из опыта известно, что даже самые успешные компании обычно следуют традиционной S-образной кривой роста. Все начинается с преодоления полосы препятствий, затем следует период ослепительного процветания и непрерывного роста, а потом наступает зрелость, характеризуемая прекращением экспансии, а также, быть может, утратой лидерства и даже, может быть, прибыльности. Так что компания, которая слишком долго наслаждалась плодами растущей прибыльности, именно по этой причине может пребывать в точке перелома тенденций: завидная прибыльность стимулирует конкуренцию.

Поэтому тот, кто ищет растущую компанию, оказывается перед дилеммой. Если выбрать новую компанию, которая только начала разбег, можно наткнуться на проблемы малой компании, о которых мы говорим ниже. Если же, напротив, выбрать компанию, которая демонстрирует рост на протяжении уже нескольких деловых циклов, есть опасность, что впереди период зрелости или даже упадка.

Оценка малых компаний на ранних этапах их жизненного цикла представляет ряд проблем. Во-первых, возможности финансового анализа ограничены тем, что: 1) нет достаточных статистических данных для анализа тенденций; 2) трудно оценить конкурентные факторы; 3) возможности успеха ограничены скудностью финансовых и управленческих ресурсов и 4) неопределенное будущее зависит от технологических или других нефинансовых факторов.

Во-вторых, рост таких компаний не отличается плавностью ускорения или замедления. Успех, если он завершает дело, приходит в виде серии прорывов на товарные рынки. Определение времени этих прорывов чрезвычайно важно для процесса оценки.

Возможно, удастся набросать картину финансовых достижений на ближайшие три—пять лет. Модель компании, готовой перейти на следующую фазу роста, с ожидаемым уровнем производства и прибыли, может оказаться приблизительно верной картинкой развивающегося предприятия, обладающего потенциалом истинного становления. При вычислении текущей стоимости такой фирмы нужно брать ставку дисконтирования, отражающую присутствующий риск.

Аналитик ценных бумаг может не справиться с оценкой такого будущего. Этот факт важен, поскольку инвестор должен понимать, что он делает ставку на процессы и на людей, для объективного анализа которых нет достаточных оснований. Но если возможен систематический и достаточно правдоподобный анализ, усердие аналитика будет вознаграждено.

Так называемый «эффект малой компании» представляет собой залог того, что подобранный портфель малых компаний принесет инвестору в длительной перспективе больший доход — даже с учетом их ненадежности, — чем диверсифицированная группа более крупных и более зрелых компаний. Этот эффект размера отражает систематическую недооценку малых компаний и свидетельствует о неадекватности идей об эффективности рынка.

Эффект малых компаний можно измерить, например, с помощью индекса Wilshire 5000, дающего равновзвешенный индекс цен и взвешенный по стоимости индекс полной доходности. Десятилетний период заканчивается 31 декабря 1986 г. (изменчивость измерена средним квадратическим отклонением, показанным в скобках) (в %):

Сопоставление двух индексов показывает, что даже при исключении дивидендов акции с малой капитализацией существенно эффективнее акций с большой капитализацией. Если равновзвешенный индекс был бы основан на полной доходности, разница в эффективности была бы еще большей.

Выявление растущей компании или растущей отрасли не такое простое дело, как может показаться. Для этого недостаточно проанализировать статистику, нужны специальные исследования и оценки экспертов.

В какой степени цена отражает ожидаемый рост? Третья проблема самая серьезная. Предположим, что мы с определенной степенью уверенности выбрали растущую компанию. Какую цену стоит заплатить за ее акции?

Оценка, опирающаяся на долгосрочный прогноз высокой эффективности, рискует оказаться ошибочной. Чтобы снизить вероятность ошибок, мы предполагаем, что 1) высокие темпы роста сохранятся не более семи лет и 2) аналитик будет использовать прогноз величины прибыли или дивидендов на четвертый год, что соответствует среднему значению за семилетний период. При любом методе анализа инвестор должен быть убежден, что цена — с учетом риска и ожидаемого роста — разумна. Иными словами, нужны точные количественные критерии разумности цены.

Мы рассматривали преимущественно не достоинства, а опасности, связанные с инвестированием в акции роста. Надо отдавать себе отчет, что если анализ растущих компаний проведен грамотно, разумно и тщательно, он должен обеспечить немалый успех. Опытные инвесторы, с успехом работающие в этом секторе рынка, являются живым свидетельством того, что этот путь плодотворен.

Ориентация на запас надежности

Третий подход к выбору акций для инвестирования основан на принципе надежности. Аналитики, убежденные в том, что акции стОят большего, чем за них просят сегодня, и уверенные в будущем успехе компании, включат ее акции в инвестиционный портфель. При этом можно пользоваться двумя методами инвестирования. Первый заключается в том, что нужно покупать при низком рынке. При этом нужно покупать достаточно представительные и активные акции. Второй подход заключается в том, что нужно находить отдельные выпуски недорогих акций. Такие акции могут быть доступны даже когда уровень рынка в целом не особенно низок. В любом случае запас надежности обеспечивается тем, что выявленная аналитиком внутренняя ценность (стоимость) акции выше ее рыночной цены. Если это условие соблюдено, инвестор вкладывает деньги правильно. Но два эти метода существенно различаются, о чем речь ниже.

Низкий рынок. В низшей точке циклического рыночного спада обычно удается выделить недооцененные выпуски с помощью метода, используемого при оценке отдельных акций или составных индексов, таких, как S&P 500 или 400, или список промышленных акций Dow-Jones. Здесь сходятся аналитический (то есть стоимостной) и перекрестный подходы, поскольку при очень низком уровне рынка практически все акции оказываются недооцененными.

Хроническая недооценка прибыльности корпораций в 1974—1982 гг. вновь сделала актуальным инвестирование в недооцененные акции. Беспрецедентная волна слияний, поглощений и выкупа корпораций в кредит с переводом в частный сектор стали закономерным ответом финансовых менеджеров и инвесторов, которые занялись поиском компаний с сильно недооцененной прибыльностью. На наш взгляд, эта волна слияний и поглощений подтверждает преимущества аналитического подхода к инвестированию.

Нормальный рынок. При более или менее уравновешенном состоянии рынка трудно найти первоклассные акции по приемлемой цене. В такой ситуации недооцененными могут оказаться только определенные облигации и привилегированные акции, а также второстепенные обыкновенные акции. Последние в большинстве случаев оказываются дешевыми по чисто количественным критериям, но их перспективы на будущее достаточно средние. Можно добиться неплохой отдачи, но качественная картина будет неизбежно посредственной.

В результате некоторые компании с устойчивой репутацией, надежным финансовым положением, занимающие видные позиции в отрасли и имеющие хорошие перспективы на отдаленное будущее, но не обещающие ускоренного роста, оказываются недооцененными фондовым рынком. Это особенно заметно в годы пониженной прибыльности, когда такие акции продаются довольно дешево. Этот последний критерий — цена должна быть существенно ниже, чем внутренняя стоимость — дает возможность делать безошибочный выбор при инвестировании в обыкновенные акции.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")