|

Нет нужды еще раз детально повторять все общие и особенные критерии надежности, о которых мы говорили в главах 24 и 25 в связи с вопросом об инвестировании в облигации. Все эти критерии применимы, но в случае промышленных привилегированных акций нужны дополнительные оговорки.

Природа бизнеса

Критическими факторами являются финансовые показатели и все другие свидетельства прибыльности, роста и стабильности. Равно важны размер и конкурентное положение, поскольку они влияют на устойчивость и величину прибыли. Короче говоря, выпуски инвестиционного класса могут быть эмитированы только большими, сильными и надежными компаниями.

Устойчивость и величина способности приносить прибыль нуждаются в особом внимании. Отраслевая статистика выплаты дивидендов по привилегированным акциям полезна для оценки конкретного выпуска. В суровых условиях Великой депрессии статистика выплаты дивидендов по привилегированным акциям не показала отклонений от ранее сложившихся тенденций. Ниже приведены данные о проценте привилегированных акций, по которым выплачивались дивиденды в 1931—1940 гг.:

Растущие отрасли 88

Производство потребительских товаров 84

Циклические отрасли 48

Падающие отрасли 32

Важное значение имеет информация о выплате дивидендов по обыкновенным акциям за последние 5—10 лет. Отрасль, которая не способна создать растущий поток дивидендов по обыкновенным акциям, вряд ли в состоянии эмитировать качественный выпуск привилегированных акций, разве что возможен небольшой выпуск таких акций компанией, почти не имеющей долговых обязательств. Но понимание природы бизнеса, о котором мы говорили в связи с инвестированием в облигации, имеет большее значение, чем статистика выплаты дивидендов.

Условия выпуска

Так же как их двойник в семье облигаций — второстепенные не имеющие обеспечения облигации, привилегированные акции обычно имеют подчиненный статус относительно многих видов долга и обязательств по аренде. Обычно в договоре присутствуют условия, ограничивающие выпуск ценных бумаг более высокого или равного статуса. Кроме того, сумма расходов на обычные дивиденды и на выкуп собственных обыкновенных акций часто бывала ограничена величиной прибыли, остающейся после выплаты дивидендов по привилегированным. Поскольку многие из этих защищающих статей больше не включают в договора о выпуске привилегированных акций, аналитик должен тщательно изучить условия всех существующих долговых обязательств, чтобы выяснить, в какой мере они защищают законные права привилегированных акций. Но высказанные в главе 25 оговорки о действенности защищающих условий еще более справедливы в отношении привилегированных акций.

Если компания управляется плохо, владельцам привилегированных акций лучше всего соединиться с держателями обыкновенных акций для замены руководства. Если бизнес пребывает в упадке в силу действия внешних факторов, которые не могут быть изменены усилиями руководства компании, защищающие условия никому ничем не помогут, и даже могут оказаться помехой.

Статистика прибыльности

Отношение нераспределенной балансовой прибыли к активам, равное 40% или более (25% или более в случае капиталоемких компаний), является важным критерием и в случае привилегированных акций (см. главу 25). Для этих вычислений не нужна корректировка балансовых отчетов, если не говорить о необходимости включить внебалансовые активы и пассивы. Поскольку этот показатель никак не зависит от структуры капитала, он в равной мере уместен при анализе как облигаций, так и привилегированных акций.

Защита активов

Ликвидность. Показатели ликвидности, о которых мы рассказывали в связи с облигациями в главе 25, в равной степени применимы, когда стоимость привилегированных акций по номинальной или по ликвидационной стоимости (то, что выше) прибавляется к сумме долга. Чистые текущие активы должны быть не меньше 100% этой суммы (об исключениях уже сказано в главе 25). Коэффициент ликвидности должен быть равен 1,75 : 1, а коэффициент быстрой ликвидности — 1:1. Поскольку выплата и величина привилегированных дивидендов сильно зависят от решения руководства компании, аналитик должен быть особенно внимателен при анализе уровня и динамики этих коэффициентов ликвидности.

Амортизирующий капитал. Когда величина отложенных подоходных налогов велика, их истолкование существенно влияет на вычисление коэффициента покрытия активами. Используя данные таблицы 19.1 для компании American Brands, балансовая величина покрытия суммы долга и привилегированных акций совокупными активами равна 2,11, если отложенные налоги учтены в составе обязательств, как и следует делать в случае ликвидации компании. В случае растущего предприятия, когда отложенные налоги учитываются в составе собственного капитала, значение коэффициента увеличивается до 2,60.

Если перейти к средней за пять лет рыночной стоимости собственного капитала, то величина амортизирующего капитала будет равна 272% суммы долгосрочного долга и привилегированных акций:

2796,4/(748,7 + 95,7 + 137,5 + 47,3) = 2,72х

Это значительно больше, чем критерий надежности амортизирующего капитала, который равен 200%. В случае компании American Brands среднерыночная стоимость акционерного капитала на конец 1985 г. составляла 145% балансовой стоимости активов, откуда следует, что репутация фирмы имеет немалую экономическую ценность.

Структура капитала. Когда речь идет о привилегированных акциях, отсутствие обеспеченных долговременных долгов — это хороший признак; это такое же преимущество, как владение первой закладной на имущество, а не второй. Поэтому неудивительно, что привилегированные акции, перед которыми не стоят облигации, имеют лучшую репутацию, чем когда компании имеют долгосрочные и обеспеченные активами долговые обязательства. Но отсюда не следует, что наличие облигаций делает привилегированные акции непригодными для инвестирования. Например, в период Великой депрессии с 1931 по 1940 г. до 30% обязательств промышленных компаний по привилегированным акциям погашались всегда в срок, если им не предшествовали долговые обязательства, превышавшие 5% структуры капитала. И напротив, если долг в структуре капитала был выше 15%, непрерывность выплаты привилегированных дивидендов оказывалась под угрозой. Исключение составляли компании в растущих или стабильных отраслях.

Понятно, что структура капитала не единственный фактор, подлежащий учету. Производственный рычаг (отношение постоянных издержек к полным издержкам, то есть показатель капиталоемкости производства), даже не будучи умноженным на финансовый рычаг (долю долга в структуре капитала), делает вложения в привилегированные акции сомнительными; а совместное действие обоих видов рычага делает почти без исключений привилегированные акции непригодными для инвестирования.

Защита способности получать прибыль

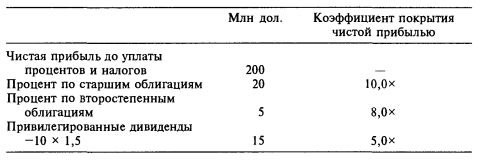

Измерение. Достаточность и устойчивость прибыли особенно важны в случае таких уязвимых кредитных инструментов, как привилегированные акции. Поэтому прямая задача аналитика — измерение защищенности способности получать прибыль. Единственным полезным показателем покрытия дивидендов является отношение доналоговой прибыли к сумме доналоговых процентов и привилегированных дивидендов, приведенных к доналоговой величине. При ставке налога 34% приведение к доналоговой величине, то есть умножение на дробь 100/(100 — Налог) ведет к росту показателя в 1,5 раза. В типичном случае вычисление покрытия процентов и дивидендов выглядит следующим образом:

Понятно, что когда коэффициент покрытия привилегированных дивидендов достаточно большой, положение с покрытием облигаций еще надежнее. Аналитики знают, что если покрытие обязательств по облигациям на грани приемлемого, покрытие привилегированных дивидендов заведомо не отвечает установленным критериям.

Достаточность. Поскольку для облигаций лучшим показателем достаточности прибыли является покрытие полных расходов на обслуживание долга, для привилегированных акций нужен аналогичный показатель, который рассчитывается так:

Средняя величина этого коэффициента покрытия должна быть не ниже двух раз, а в самые плохие годы — не ниже 100%.

Стабильность. При анализе привилегированных акций нужно особое внимание уделять стабильности прибыли. Опыт показывает, что по достижении некоторого минимального значения покрытие не имеет значения. Приемлемый уровень покрытия в сочетании со стабильностью лучше характеризует инвестиционные достоинства, чем в среднем высокое покрытие в сочетании с отдельными убыточными годами. Статистические ряды позволяют достаточно точно оценить чувствительность уровня прибыли к действию внешних экономических факторов. Но изменения технологий, управления и финансовой структуры могут потребовать корректировки прошлой информации с учетом новых обстоятельств. При формировании расчетов и ожиданий на отдаленное будущее главное значение имеют качественные факторы.

Лучшим показателем стабильности прибыли, абстрагирующимся от наличия или отсутствия долга в структуре капитала, является изменчивость прибыли на полный капитал. Отношение прибыльности за худший год к средней прибыльности за три предыдущих года позволяет проводить межотраслевые сопоставления. Чтобы выявить влияние структуры капитала, можно использовать отношение покрытия суммы старшего долга за худший год к средней величине покрытия за три предыдущих года.

Очевидно, что если покрытие прибылью достаточно и стабильно, можно говорить об инвестиционном классе привилегированных акций. Лучше стабильность при скромном коэффициенте покрытия, чем нестабильность при очень хорошем среднем уровне покрытия. Только при таком сочетании можно говорить об инвестиционном классе выпуска.

Коротко о критериях

Отметим минимальные количественные требования, при выполнении которых промышленные привилегированные акции можно считать пригодными для инвестирования.

1. Нераспределенная прибыль составляет 40% от активов, а в капиталоемких отраслях считается достаточным уровень 25%.

2. Показатели роста и прибыльности должны выглядеть достаточно привлекательными относительно общего уровня экономики и других отраслевых компаний.

3. Стабильность уровня прибыли; убыточные периоды вовсе не случаются.

4. Минимальный размер компании-эмитента, измеряемый средней за пять лет рыночной стоимостью собственного капитала, — 100 млн дол.

5. Чистая сумма текущих активов равна 100% суммы долгосрочных долгов и привилегированных акций по ликвидационной стоимости.

6. Коэффициент ликвидности не меньше чем 1,75 : 1.

7. Коэффициент быстрой ликвидности 1:1.

8. Амортизирующий капитал, измеряемый средней за пять лет рыночной стоимостью собственного капитала, равен 200% суммы всех долговых обязательств и привилегированных акций по ликвидационной стоимости.

9. Средняя доналоговая прибыль в 5 раз превышает сумму процентных расходов и привилегированных дивидендов для промышленных и в 3 раза — для транспортных компаний, а прибыль самых плохих лет — в 2 раза.

10. Среднее покрытие всех расходов на обслуживание долга и привилегированных акций равно 2, а в самые плохие годы — 1.

Исключения из этих правил возможны, но, учитывая внутреннюю уязвимость всех контрактов о выпуске привилегированных акций, только после самого тщательного анализа.

Привилегированные акции как часть собственного капитала

В случае банкротства — формального или нет — привилегированные акции могут оказаться настоящим акционерным капиталом, если вообще есть о чем говорить, а обыкновенные акции тогда обращаются в своего рода варранты или другие формы условных прав. При таком развитии событий владельцы привилегированных акций должны создать комитет или группу представителей при совете директоров, чтобы защитить свои интересы в ходе реорганизации.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")