|

Ликвидность. За пределом таких капиталоемких отраслей, как перерабатывающая промышленность, сфера коммунального хозяйства, транспорт, лесоперерабатывающая и другие отрасли, характеризуемые низкими значениями коэффициента оборачиваемости капитала, чистые текущие активы должны быть равны 100% суммы долгосрочного долга. Не менее информативно отношение суммы текущих активов к сумме пассивов.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Для оценки ликвидности по-прежнему пригоден коэффициент ликвидности (отношение текущих активов к текущим пассивам).

Результатом более эффективного управления текущими активами может быть более низкое, чем стандартные 2:1, значение этого коэффициента, но 1,75 : 1 может быть только у финансово сильной компании.

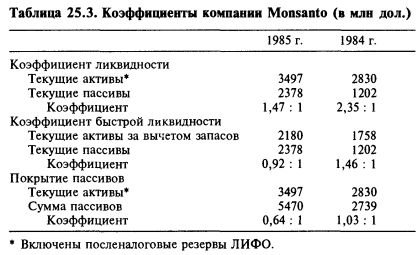

Лучшим показателем ликвидности является коэффициент быстрой ликвидности (текущие активы за вычетом запасов, деленные на текущие пассивы), и он пригоден для всех отраслей. Чтобы иметь высокий кредитный рейтинг, значение этого коэффициента должно быть 1:1. Исключением являются компании, которые научились экономить на сумме кассовых остатков и на активах, приравненных к наличности. Важнее динамика этого показателя, а не его значение за отдельный год.

Пример. Коэффициенты за 1985 и 1986 гг. для компании Monsanto показаны в таблице 25.3. Ухудшение этих коэффициентов вызвано приобретением в 1985 г. компании G. D. Searle & Company. В годовом отчете компании за 1985 г. (стр. 35) прямо сказано о ликвидности и структуре капитала: «Чтобы после приобретения компании Searle вернуться к нормальному уровню долга и финансовых показателей, компания начала ликвидацию нескольких направлений бизнеса и активов... В конце 1985 г. коэффициент ликвидности компании Monsanto составлял 1,4 : 1, а в начале 1984 г. — 2,2 : 1. Руководство компании стремится достичь уровня 2:1». Отметив, что отношение долгосрочного долга к совокупному капиталу составляет 38%, а в 1984 г. это отношение было равно 18%, годовой отчет сообщает: «Руководство полагает, что в среднем соотношение суммы задолженности и совокупной капитализации должно составлять 33%». Из текста отчета ясно, что финансовая политика корпорации нацелена на обеспечение соответствия критериям, которые гарантируют надежность погашения финансовых обязательств компании.

Амортизирующая «подушка». В случае корпораций коммунального хозяйства счет основных средств свидетельствует о наличии обеспечения по облигациям. Такое вряд ли верно для транспортных и промышленных корпораций. В случае промышленных компаний инвестора при неблагоприятных обстоятельствах защищает только амортизирующий капитал. Этот капитал представляет собой не балансовую стоимость активов, а полную стоимость действующей компании. Прежде чем вложить средства в облигации, инвестор должен убедиться, что бизнес стОит намного больше того, чем он владеет.

Облигации промышленных компаний надежны, когда компания стоит втрое больше, чем ее совокупный долг. Чтобы счесть промышленную или транспортную компанию кредитоспособной, ее амортизирующий капитал должен вдвое превышать номинальную сумму ее долга. Но при всей желательности полной оценки капитала, которая описана в части 4, она требует времени и усилий, не оправдываемых задачей инвестирования в облигации. В качестве замены мы рекомендуем — сознавая всю ненадежность рыночных оценок — использовать среднюю рыночную стоимость собственного капитала за пятилетний период.

|

|

По этому показателю на конец 1984 г. компания Monsanto имела значительную неиспользованную способность принимать долг, поскольку средняя за пять лет рыночная стоимость собственного капитала составляла 382% от суммы долга. К концу 1985 г. в результате поглощения компании Searle амортизирующий капитал съежился до 168%, но потом в силу сокращения долга опять увеличился. Строго говоря, 200% амортизирующего капитала необходимы для того, чтобы облигации обладали инвестиционным классом, и этому соответствует ситуация, когда долг составляет 1/3 в структуре капитала. Если средняя рыночная стоимость собственного капитала составляет только 133% от балансовой стоимости активов, 40% долга от балансовой капитализации все еще приемлемы. На конец 1985 г. индекс Value Line, составленный по показателям 900 компаний промышленных, транспортных и розничной торговли (исключая железнодорожные), дал следующую усредненную структуру капитала: 32% — долг, 2% — привилегированные акции и 66% — обыкновенные акции по балансовой стоимости. На тот момент отношение рыночной оценки акций к их балансовой оценке составляло 1,58. Показатель амортизирующего капитала является только дополнением, но не заменяет в качестве критерия инвестиционной пригодности облигаций показатель покрытия долговых обязательств прибылью.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")